.jpg)

EIC ปรับประมาณการเศรษฐกิจไทยปี 2565 เป็น 3.2% (เดิม 3.0%) จากแรงส่งการท่องเที่ยวที่ฟื้นตัวต่อเนื่อง รวมถึงการบริโภคภาคเอกชนที่ได้รับอานิสงส์จากภาคการท่องเที่ยวและบริการที่เกี่ยวข้อง รวมถึงรายได้แรงงานที่ปรับดีขึ้น สำหรับปี 2566 EIC ปรับลดคาดการณ์การเติบโตของเศรษฐกิจไทยเป็น 3.4% (เดิม 3.7%) ที่แม้ยังมีแรงส่งจากการท่องเที่ยวที่ฟื้นตัวได้ดีจากจำนวนนักท่องเที่ยวต่างชาติที่เร่งขึ้น แต่เพราะเศรษฐกิจโลกที่ชะลอลงมากภายใต้ความไม่แน่นอนที่สูงขึ้น บางประเทศหลักจะเข้าสู่ภาวะเศรษฐกิจถดถอย ส่งผลให้การส่งออกและการลงทุนของไทยชะลอลงตาม และเศรษฐกิจไทยเองก็ยังมีการฟื้นตัวไม่ทั่วถึงในกลุ่มครัวเรือนและธุรกิจที่ยังเปราะบาง อีกทั้งสภาวะเงินเฟ้อที่ทยอยลดลงได้ช้า เนื่องจากราคาพลังงานและอาหารที่ยังมีแนวโน้มอยู่ในระดับสูง

ปัจจัยที่ส่งผลกระทบให้เศรษฐกิจไทยนั้นมีการเติบโตแต่เติบโตได้ไม่เต็มที่มีปัจจัยมาจาก “3 ไม่” ได้แก่ 1.เศรษฐกิจโลกมีความไม่ความไม่แน่นอน 2.เศรษฐกิจโลกไม่มีความสอดคล้องกัน และ 3.เศรษฐกิจไทยมีการเติบโตแบบไม่เท่าเทียมกัน

โดยปัจจัยแรก เศรษฐกิจโลกมีความไม่แน่นอน ตามที่ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ กล่าวว่า เศรษฐกิจโลกชะลอตัวชัดเจนในปีนี้ และจะชะลอลงมากในปีหน้าภายใต้ความไม่แน่นอนที่สูงขึ้น ทั้งจากเงินเฟ้อที่ลดลงช้า วิกฤตพลังงานยืดเยื้อ และนโยบายการเงินเข้มงวดทั่วโลก บางประเทศหลักเข้าสู่ภาวะ Recession หรือ ภาวะเศรษฐกิจถดถอยตั้งแต่ปลายปีนี้ เช่น สหราชอาณาจักร มีโอกาสเกิดเศรษฐกิจถดถอยใน 12 เดือนข้างหน้า 90% และสหภาพยุโรป มีโอกาสเกิด 80% ขณะที่สหรัฐฯ มีแนวโน้มเข้าสู่ภาวะถดถอยในช่วงครึ่งหลังของปีหน้า โดยมีโอกาสเกิดภาวะเศรษฐกิจถดถอยอยู่ที่ 62.5%

.jpg)

EIC จึงปรับลดประมาณการเศรษฐกิจโลกปี 2565 ลงจาก 3.0% มาอยู่ที่ 2.9% และปีหน้าลดจาก 2.7% มาอยู่ที่ 1.8% โดยในกรณีฐาน EIC ประเมินว่า เศรษฐกิจโลกจะยังไม่เข้าสู่ภาวะถดถอย หลายประเทศยังเติบโตได้ เช่น เศรษฐกิจจีนจะฟื้นดีขึ้นตามการผ่อนคลายนโยบาย Zero-Covid อย่างไรก็ดี หากมีเหตุการณ์ไม่คาดคิดอาจทำให้เกิดกรณีเศรษฐกิจโลกถดถอย เช่น ความขัดแย้งระหว่างประเทศรุนแรง หรือเงินเฟ้อกลับมาเร่งสูงจนทำให้นโยบายการเงินเข้มงวดมากขึ้น

ซึ่ง ดร.สมประวิณ ได้กล่าวถึงกรณีเงินเฟ้อว่า “อัตราเงินเฟ้อโลกจะยังมีแนวโน้มสูงต่อเนื่อง แม้เงินเฟ้อบางประเทศผ่านจุดสูงสุดไปแล้ว โดย EIC คาดว่า อัตราเงินเฟ้อของประเทศหลักจะยังสูงกว่าเป้าหมายธนาคารกลางอีก 1-2 ปี เนื่องจากแรงกดดันเงินเฟ้อเริ่มฝังลึก รวมถึงอุปสงค์บริการที่จะเพิ่มขึ้น หลังอุปสงค์สินค้าคงทนทยอยปรับลดลงกลับสู่ภาวะปกติ ธนาคารกลางจึงจะยังคงทิศทางนโยบายการเงินตึงตัวในปีหน้า โดยปรับขึ้นดอกเบี้ยช้าลง แต่จะยังคงดอกเบี้ยสูงอีกระยะ จนกว่าจะมั่นใจว่าเงินเฟ้อจะกลับมาอยู่ในเป้า สำหรับนโยบายการคลังทั่วโลกจะมีบทบาทกระตุ้นเศรษฐกิจลดลง และเน้นความยั่งยืนการคลังมากขึ้นหลังจากหนี้สาธารณะเพิ่มขึ้นมากในช่วงวิกฤตโควิด-19”

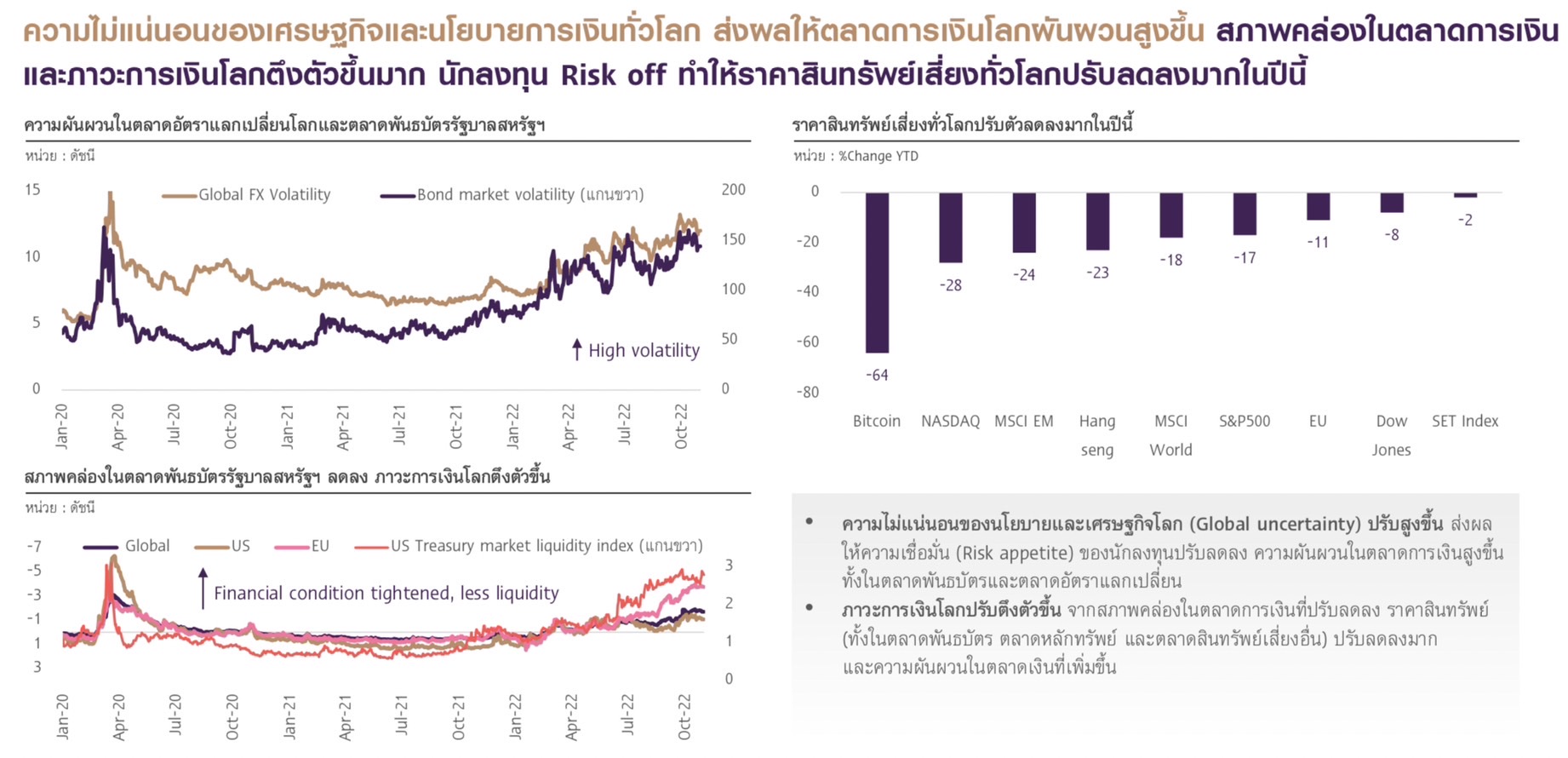

แต่ทั้งนี้ การรับมือกับความไม่แน่นอนของเศรษฐกิจโลก นโยบายการเงินของทั่วโลก และสภาพทางภูมิศาสตร์โลก ส่งผลให้ตลาดการเงินโลกผันผวนสูงขึ้น สภาพคล่องในตลาดการเงินและภาวะการเงินโลกตึงตัวขึ้นมาก นักลงทุนปิดรับความเสี่ยง (Risk-off) มากขึ้นตั้งแต่ต้นปี ทำให้ราคาสินทรัพย์เสี่ยงทั่วโลกลดลงมาก ซึ่งจะกระทบความมั่งคั่งและการบริโภคในระยะข้างหน้า และความไม่แน่นอนนี้เอง จะทำให้เกิด “การทำนโยบายเผื่อ” เพื่อรองรับความเสี่ยงจากความไม่แน่นอนล่วงหน้า เช่น การกระตุ้นเศรษฐกิจช่วงการเกิดวิกฤติโควิด-19 ในหลายๆประเทศเพื่อพยุงเศรษฐกิจ ซึ่งต่อมากลับกลายเป็นว่าเศรษฐกิจดีขึ้นกว่าที่คาดไว้ การอัดฉีดงบประมาณก่อนหน้าเผื่อไว้ก่อน ทำให้เกิดปัญหาตามมาอย่างภาวะเงินเฟ้อทั่วโลก ซึ่งเมื่อเกิดภาวะเงินเฟ้อ เฟดก็ต้องมีหน้าที่ออกนโยบายการเงินออกมาเพื่อรับมืออีกระลอกดังเช่นตอนนี้ จึงเกิดความผันผวนทางเศรษฐกิจเกิดขึ้น และเชื่อมต่อมายังปัจจัยที่ สอง เศรษฐกิจโลกไม่มีความสอดคล้องกัน เพราะความไม่แน่นอนของเศรษฐกิจในแต่ละประเทศมาจากสาเหตุที่แตกต่างกัน อย่างทางสหราชอาณาจักรเสี่ยงต่อการเกิดภาวะเศรษฐกิจถดถอยเนื่องมาจากปัญหาด้านตลาดทุน เพราะแผนงบประมาณของอดีตนายกรัฐมนตรีมนตรี ลิซ ทรัสส์ล้มเหลว หรือทางยุโรปที่มีปัญหาการหดตัวทางเศรษฐกิจจากสถานการณ์สงครามรัสเซีย-ยูเครน ที่ทำให้เกิดการขาดแคลนพลังงาน ซึ่งสาเหตุที่แตกต่างกัน ไม่สามารถแก้ไขปัญหาด้วยทางออกเดียวพร้อมๆกัน การแก้ปัญหาความไม่แน่นอนในเศรษฐกิจประเทศหนึ่ง ก็อาจส่งผลให้เกิดความไม่แน่นอนทางเศรษฐกิจอีกประเทศหนึ่งได้

และปัจจัยสุดท้าย เศรษฐกิจไทยมีการเติบโตแบบไม่เท่าเทียมกัน ตามที่ ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยด้านเศรษฐกิจ และตลาดการเงิน Economic Intelligence Center (EIC) กล่าวว่า EIC มองเศรษฐกิจไทยทยอยฟื้นตัว แต่ฟื้นไม่ทั่วถึง (Uneven)

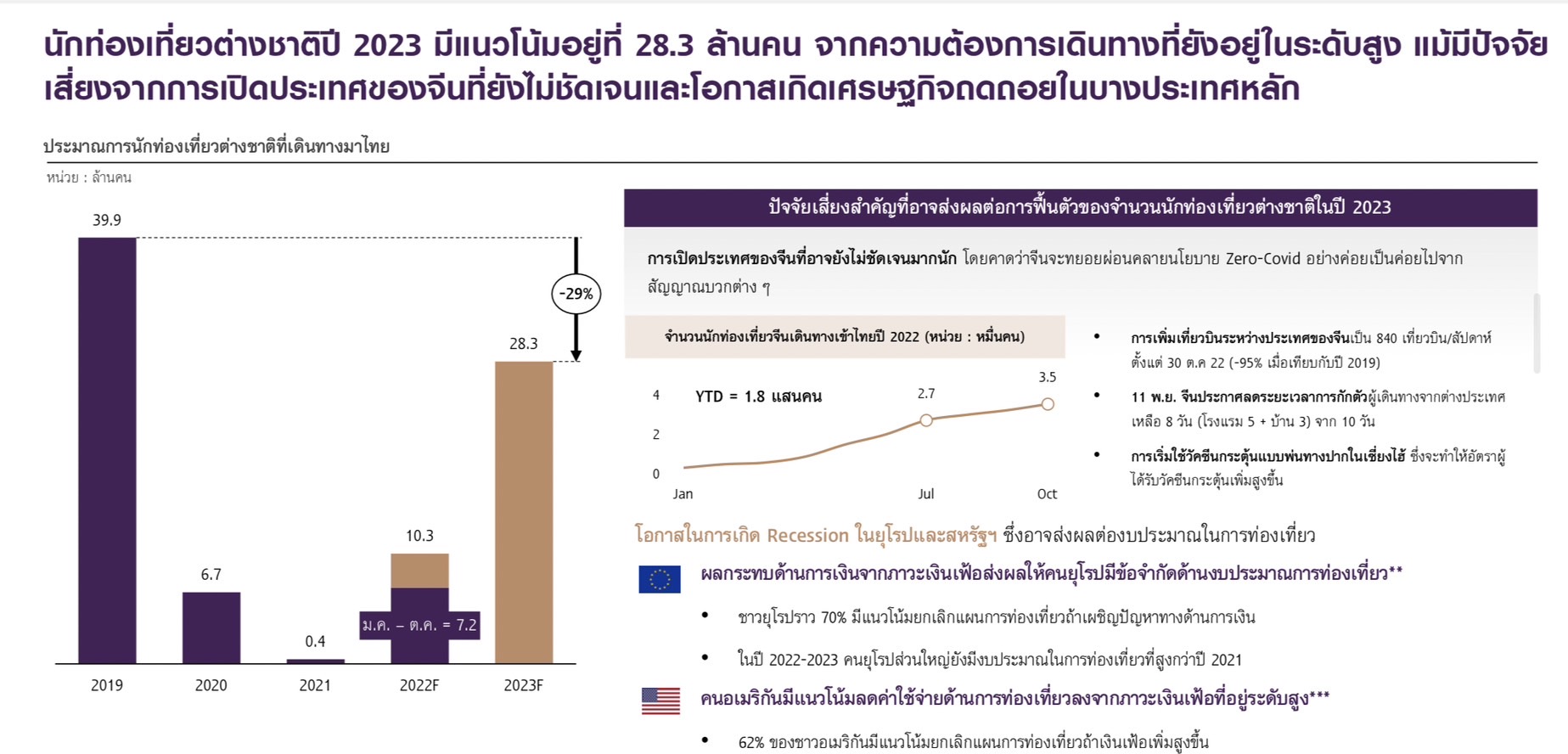

โดยการท่องเที่ยวและการบริโภคจะเป็นฟันเฟืองหลักช่วยขับเคลื่อนเศรษฐกิจไทย ซึ่งทาง EIC ประเมินว่า ในปีนี้นักท่องเที่ยวต่างชาติที่เข้ามายังไทยนับตั้งแต่ ม.ค. - พ.ย. อยู่ที่ประมาณ 8.8 ล้านคน และคาดว่าสิ้นปีมีโอกาสทะลุ 10.3 ล้านคน โดยกลุ่มนักท่องเที่ยวหลักมาจากทางอาเซียนและยุโรป ส่วนในปีหน้าคาดการณ์ว่า จะมีนักท่องเที่ยวเข้ามา 28.3 ล้านคน แม้การเปิดประเทศของจีน ซึ่งเป็นตลาดนักท่องเที่ยวหลักของไทยจะไม่ชัดเจน แต่ก็มีสัญญาณที่ผ่อนคลายออกมาแล้ว ทั้งเพิ่มเที่ยวบินต่างประเทศ ลดระยะเวลาการกักตัว และจากข้อมูลในปีนี้ แม้จะมีมาตรการ Zero-COVID แต่ก็มีนักท่องเที่ยวจีนเข้ามาแล้วทั้งสิ้น 1.5ล้านคน ด้วยวีซ่านักลงทุน EIC จึงวิเคราะห์ว่าในปีมีแนวโน้มนักท่องเที่ยวจีนเข้ามายังไทยประมาณ 4 ล้านคน

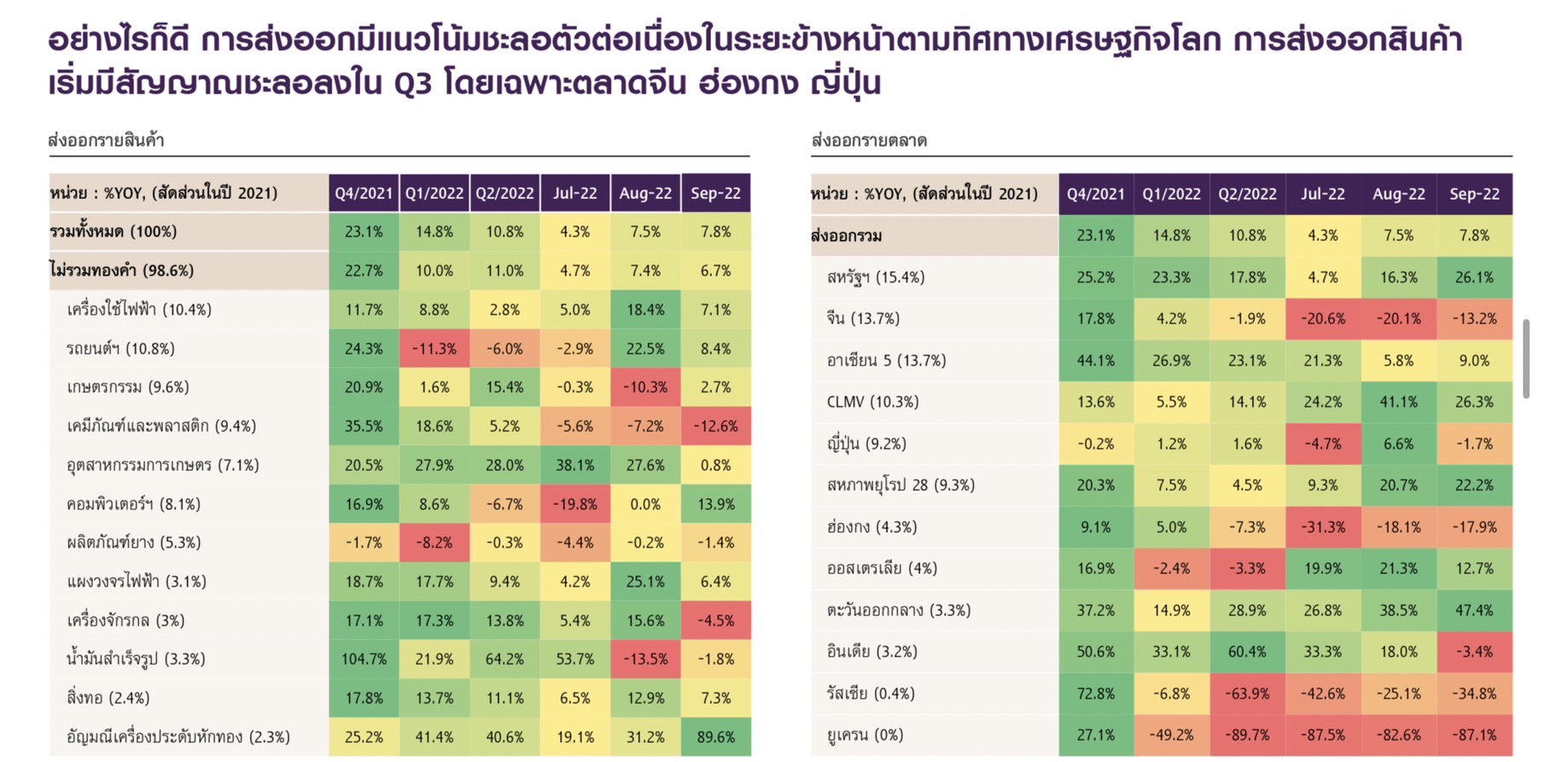

แต่สิ่งที่จะโตได้ไม่ดีเท่าภาคการท่องเที่ยว คือการส่งออกและการลงทุนจะชะลอลงมาก ค่าครองชีพและต้นทุนภาคธุรกิจจะยังสูงอยู่ ทำให้รายได้ครัวเรือนบางกลุ่มโตไม่ทันรายจ่าย และธุรกิจฟื้นตัวได้ไม่เท่ากัน เห็นได้จากจำนวนครัวเรือนกลุ่มเปราะบางที่เพิ่มขึ้นในช่วง COVID-19 อยู่ที่ 2.1 ล้านครัวเรือนหรือเพิ่มขึ้น 24% ในช่วง 2 ปีที่ผ่านมา ขณะที่ภาคธุรกิจมีแนวโน้มฟื้นตัวต่างกัน กลุ่มที่ตอบโจทย์การฟื้นตัวการบริโภคหรือสอดรับกับเทรนด์โลกจะฟื้นตัวเร็ว แต่บางกลุ่มธุรกิจจะยังมีความเสี่ยงและฟื้นตัวช้าจากเศรษฐกิจโลกชะลอตัวหรือได้รับผลกระทบจากเมกะเทรนด์

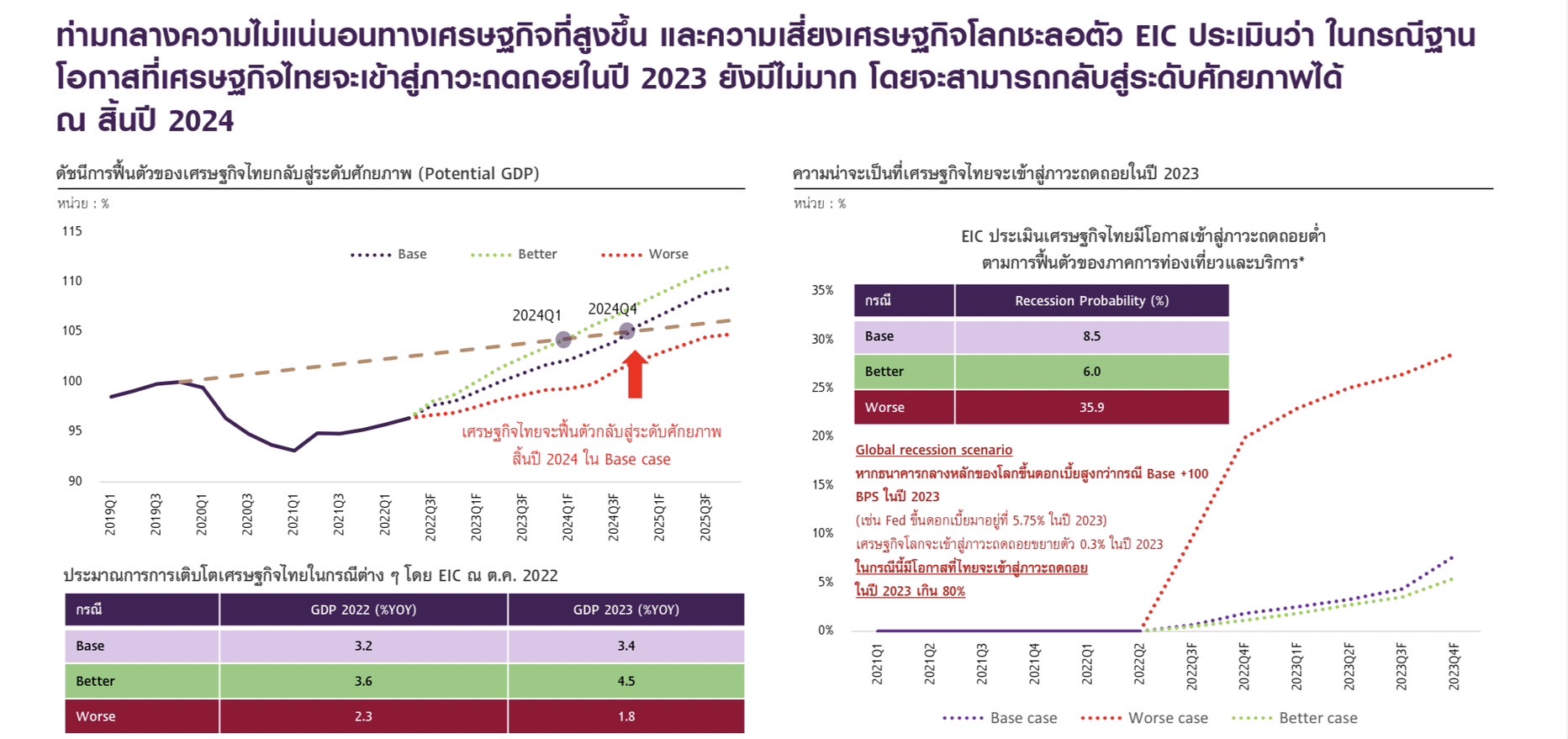

นอกจากนี้ ดร.ฐิติมา ยังกล่าวว่า “เศรษฐกิจไทยยังต้องเผชิญกับความไม่แน่นอนสูง ทั้งความไม่แน่นอนภายในประเทศและต่างประเทศ ส่งผลให้เศรษฐกิจไทยอาจเติบโตไม่สดใสนักในปี 2566 แม้ในกรณีฐาน EIC ประเมินว่าโอกาสที่เศรษฐกิจไทยจะเข้าสู่ภาวะถดถอยจะมีไม่มาก โดยโอกาสอยู่ที่ 8.5% และจะกลับสู่ระดับศักยภาพได้ ณ สิ้นปี 2567 แต่หากธนาคารกลางหลักของโลกขึ้นดอกเบี้ยสูงกว่ากรณีฐานอีก 100 BPS ในปี 2566 เช่น Fed ขึ้นดอกเบี้ยถึง 5.75 – 6.00 % จะเป็นปัจจัย Trigger ให้เกิดกรณีเศรษฐกิจโลกถดถอย ภาพรวมเศรษฐกิจโลกแทบไม่ขยายตัว โอกาสที่เศรษฐกิจไทยจะเข้าสู่ภาวะถดถอยในกรณีนี้จะเพิ่มขึ้นเกิน 80% ในปีหน้า อย่างไรก็ดี ภาครัฐยังมีความสามารถเพียงพอรองรับความไม่แน่นอนดังกล่าวที่อาจมากระทบเศรษฐกิจไทย แม้พื้นที่การคลังจะเหลือน้อยลงหลังผ่านวิกฤต COVID-19 มาได้

EIC มองว่า กนง.จะปรับขึ้นอัตราดอกเบี้ยนโยบายค่อยเป็นค่อยไปครั้งละ 25 BPS สู่ระดับ 1.25% ณ สิ้นปีนี้ และปรับขึ้นต่อเนื่องอีก 3 ครั้งในช่วงครึ่งแรกของปีหน้าสู่ระดับ 2% เพื่อให้นโยบายการเงินค่อย ๆ กลับสู่ระดับที่เหมาะสมกับการเติบโตของเศรษฐกิจไทยระยะยาว โดย ธปท. จะประเมินจังหวะการปรับขึ้นดอกเบี้ยต่อเนื่องในระยะข้างหน้า ให้มั่นใจว่า Policy normalization ทั้งนโยบายการเงินและมาตรการการเงินที่จะทยอยหมดอายุในปีหน้า จะไม่ทำให้ภาวะการเงินตึงตัวเร็วมากจนกระทบการฟื้นตัวของเศรษฐกิจไทย ท่ามกลางเศรษฐกิจโลกชะลอตัวและไม่แน่นอนสูง

สำหรับเงินบาทต่อดอลลาร์สหรัฐมีแนวโน้มแข็งค่าต่อเนื่องไปถึงปีหน้า สาเหตุหลักจากเงินดอลลาร์สหรัฐที่จะอ่อนค่าลงตามทิศทางดอกเบี้ยของธนาคารกลางสหรัฐที่ช้าลง และความเชื่อมั่นของนักลงทุนโลกต่อการลงทุนสินทรัพย์เสี่ยงที่จะปรับดีขึ้น นอกจากนี้ เงินบาทจะยังได้ปัจจัยหนุนจากการฟื้นตัวของเศรษฐกิจไทย การเกินดุลบัญชีเดินสะพัดปลายปีนี้ต่อเนื่องถึงปีหน้า เงินทุนเคลื่อนย้ายไหลกลับเข้ามาลงทุนในตลาดการเงินไทย รวมถึงเงินเฟ้อไทยที่จะลดลงเร็วกว่าของสหรัฐฯ EIC จึงประเมินว่า เงินบาทต่อดอลลาร์สหรัฐมีแนวโน้มอยู่ในกรอบ 36-37 บาท ณ สิ้นปีนี้ และจะทยอยแข็งค่าต่อเนื่องอยู่ในกรอบ 34.5-35.5 บาท ณ สิ้นปี 2566”

ดร.ฐิติมา ทิ้งท้ายว่า “เศรษฐกิจไทยจะยังเผชิญความเสี่ยงด้านต่ำที่สำคัญในระยะต่อไป คือ (1) เศรษฐกิจโลกชะลอตัวมากกดดันการส่งออกและลงทุน (2) นโยบาย Zero-Covid ของจีนที่ยังไม่แน่นอนกระทบต่อนักท่องเที่ยวจีนและการส่งออก (3) เงินเฟ้อสูง ดอกเบี้ยสูง หนี้สูง กดดันการฟื้นตัวไม่ทั่วถึงของครัวเรือนและธุรกิจบางกลุ่มที่เปราะบาง และ (4) ความไม่แน่นอนทางการเมืองกระทบความเชื่อมั่นในการลงทุน”

.jpg)

ข่าวเด่น