มูลค่าการส่งออกสินค้าไทยเดือน พ.ย. หดตัวแรงเป็นเดือนที่ 2 ต่อเนื่อง

มูลค่าการส่งออกสินค้าของไทยในเดือนพฤศจิกายนอยู่ที่ 22,308 ล้านดอลลาร์สหรัฐ หดตัว -6%YOY (เทียบกับช่วงเดียวกันของปีก่อน) ต่อเนื่องจาก -4.4% ในเดือน ต.ค. นับเป็นการหดตัวสองเดือนติดต่อกันหลังจากขยายตัวต่อเนื่อง นาน 20 เดือน หากเทียบกับเดือนก่อนหน้าแบบปรับฤดูกาล ตัวเลขการส่งออกเดือนพฤศจิกายนฟื้นตัว 2.5%MOM_sa จากที่เคยหดตัวรุนแรง -8.5%MOM_sa ในเดือนก่อน ทั้งนี้หากพิจารณามูลค่าการส่งออกหักทองคำ (ซึ่งเป็นสินค้าที่ไม่ได้สะท้อนการค้าระหว่างประเทศที่เกิดขึ้นจริง) การส่งออกไทยหดตัว 5.1%YOY สำหรับภาพรวมการส่งออกของไทยในช่วง 11 เดือนแรกของปี 2022 ขยายตัวได้ 7.6%

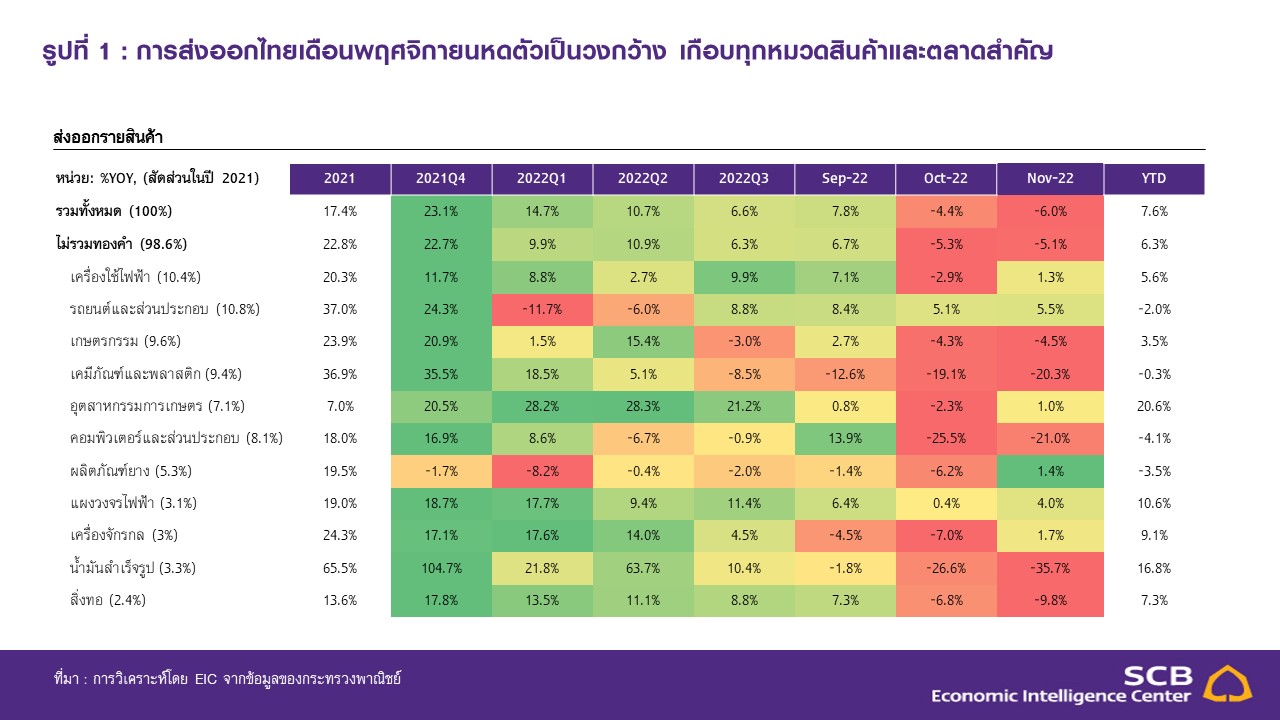

สินค้าส่งออกหลักหดตัวเกือบทุกกลุ่ม ยกเว้นรถยนต์และส่วนประกอบ

ภาพรวมการส่งออกรายกลุ่มสินค้าในเดือนพฤศจิกายนหดตัวเกือบทุกกลุ่ม โดย (1) สินค้าเกษตรหดตัวสูงขึ้น -4.5% ต่อเนื่องจาก -4.3% ในเดือนตุลาคม โดยการส่งออกยางพาราหดตัวลงมากตามความต้องการของตลาดโลกที่ลดลงในช่วงวิกฤติ COVID-19 ขณะที่ไก่แปรรูป ไก่สดแช่เย็นแช่แข็ง ผลไม้สด แช่เย็น แช่แข็งและแห้งขยายตัวดีในเดือนนี้ (2) สินค้าอุตสาหกรรมเกษตรพลิกกลับมาขยายตัวเล็กน้อย 1% จากที่หดตัว -2.3% ในเดือนตุลาคม ซึ่งเป็นกลุ่มสินค้าที่ส่งออกดีต่อเนื่องมาตลอด 20 เดือน โดยการส่งออกน้ำตาลทรายและผลิตภัณฑ์ข้าวสาลีและอาหารสำเร็จรูปอื่น ๆ ขยายตัวได้ดี (3) สินค้าอุตสาหกรรมหดตัว -5.1% เพิ่มขึ้นจาก -3.5% ในเดือนตุลาคม โดยกลุ่มสินค้าที่ยังขยายตัวต่อเนื่อง ได้แก่ รถยนต์และส่วนประกอบ 5.5% ที่เร่งตัวเล็กน้อยจากเดือนก่อนหน้าที่ 5.1% รวมถึงหม้อแปลงไฟฟ้าและส่วนประกอบ อัญมณีและเครื่องประดับ (ไม่รวมทองคำ) และรถจักรยานยนต์และส่วนประกอบ สำหรับสินค้าอุตสาหกรรมสำคัญที่หดตัว เช่น เครื่องคอมพิวเตอร์และอุปกรณ์ เคมีภัณฑ์ ทองคำยังไม่ได้ขึ้นรูป เม็ดพลาสติก อากาศยาน ยานอวกาศ และส่วนประกอบ เครื่องยนต์สันดาปภายในแบบลูกสูบและส่วนประกอบ เหล็ก เหล็กกล้าและผลิตภัณฑ์ (4) สินค้าแร่และเชื้อเพลิงหดตัว -35% ต่อเนื่องจาก -23.9% ในเดือนก่อนตามอุปสงค์ที่ลดลงและปัจจัยด้านราคาที่ชะลอตัวลง

การส่งออกไปจีนหดตัวต่อเนื่อง ขณะที่ตลาด CLMV หดตัวครั้งแรกในรอบ 15 เดือน

การส่งออกรายตลาดในภาพรวมยังหดตัว สะท้อนอุปสงค์โลกที่ชะลอตัวลงอย่างรวดเร็ว โดย (1) ตลาดจีนหดตัวต่อเนื่องเป็นเดือนที่ 6 อยู่ที่ -9.9% (2) ตลาดสหรัฐฯ และยุโรป (EU28) พลิกกลับมาขยายตัวจากที่หดตัวในเดือนก่อน แต่ขยายตัวต่ำหากเทียบกับช่วงก่อนหน้าที่ 1.2% และ 3.3% ตามลำดับ สอดคล้องกับสัญญาณเศรษฐกิจที่จะชะลอตัวลงมาก ขณะที่ความไม่แน่นอนทางเศรษฐกิจของกลุ่มประเทศหลักทั้งสองที่เพิ่มขึ้น (3) ตลาด CLMV ที่เคยขยายตัวดีพลิกกลับมาหดตัวครั้งแรกในรอบ 15 เดือนที่ -0.3% จาก 10.6% ในเดือนก่อน ขณะที่ตลาด ASEAN5 หดตัวมากขึ้น -15.5% เทียบกับที่เริ่มหดตัว -13.1% ในเดือนตุลาคม อย่างไรก็ดี ตลาดตะวันออกกลางยังขยายตัวได้ต่อเนื่องและเป็นตลาดหลักเดียวของส่งออกไทยที่ขยายตัว 10 เดือนติดต่อกัน

ดุลการค้าขาดดุลต่อเนื่อง

มูลค่าการนำเข้าของไทยในเดือนพฤศจิกายนอยู่ที่ 23,650.3 ล้านดอลลาร์สหรัฐ พลิกกลับมาขยายตัวที่ 5.6% เทียบกับ -2.3% ในเดือนตุลาคม โดยเป็นผลจากการนำเข้าสินค้าเชื้อเพลิงที่เร่งขึ้นมาก 50.6%YOY เทียบกับเดือนก่อนที่ขยายตัวเพียง 7.5% อีกทั้ง การนำเข้าอาวุธ ยุทธปัจจัย ขยายตัวถึง 2,027.6% จากปัจจัยฐานต่ำ และการนำเข้าสินค้าทุน เช่น เครื่องมือวิทยาศาสตร์และเครื่องมือแพทย์ เครื่องบินและอุปกรณ์การบิน

ขยายตัวได้ดี ทั้งนี้มูลค่าการนำเข้าสินค้าของไทยยังคงชะลอตัวช้ากว่ามูลค่าการส่งออกมาก ตามแนวโน้มการฟื้นตัวของเศรษฐกิจไทยและสัญญาณเศรษฐกิจโลกโดยรวมชะลอตัวลง ส่งผลให้ดุลการค้าในระบบศุลกากรเดือนนี้ขาดดุล -1,342.3 ล้านดอลลาร์สหรัฐ นับเป็นการขาดดุลต่อเนื่องเป็นเดือนที่ 8 โดยรวม 11 เดือนแรกของปี 2022 มูลค่าการนำเข้าขยายตัวดี 16.3% และดุลการค้าขาดดุล -15,088.9 ล้านดอลลาร์สหรัฐ

แนวโน้มการส่งออกสินค้าของไทยส่งสัญญาณไม่สดใสต่อเนื่องตามทิศทางเศรษฐกิจโลก อย่างไรก็ดี ตลาดตะวันออกกลางอาจเป็นโอกาสของส่งออกไทย

ในระยะต่อไปส่งออกไทยยังคงน่าห่วงจาก (1) ข้อมูลดัชนี Global Manufacturing PMI ที่ลดลงมาอยู่ในระดับ 48.8

ในเดือนพฤศจิกายน ซึ่งเป็นการหดตัวในภาคการผลิตที่รุนแรงสุดในรอบ 29 เดือน นอกจากนี้ หากพิจารณาในดัชนีย่อยของ PMI พบว่ายอดคำสั่งซื้อใหม่และยอดคำสั่งซื้อจากต่างประเทศปรับลดลงต่อเนื่อง ขณะที่ระดับงานคงค้างลดลงเช่นเดียวกัน สะท้อนแนวโน้มความต้องการสินค้าอุตสาหกรรมที่ลดลงมากในระยะข้างหน้าตามทิศทางเศรษฐกิจโลก ในทางตรงกันข้ามอุปสงค์ที่ชะลอตัวลงส่งผลให้ปัญหาการขาดแคลนอุปทานคลี่คลายลงบ้าง สะท้อนจากดัชนีย่อย PMI หมวดระยะเวลาในการส่งมอบสินค้าพบว่า แม้ยังต่ำกว่าระดับ 50 แต่ทยอยปรับเพิ่มขึ้นอย่างต่อเนื่อง (2) ข้อมูลการส่งออก 20 วันแรกของเกาหลีใต้ในเดือนธันวาคมที่ยังหดตัวต่อเนื่อง -8.8% แม้รุนแรงน้อยกว่า -16.7% ในเดือนก่อน และ (3) การส่งออกของจีนในเดือนพฤศจิกายนหดตัว -8.9% รุนแรงที่สุดในรอบ 33 เดือน เทียบกับเดือนตุลาคมที่หดตัวเล็กน้อย ด้านการนำเข้าของจีนหดตัว -10.6% นับเป็นการหดตัวสองเดือนติดต่อกันและรุนแรงที่สุดนับตั้งแต่เดือนพฤษภาคม 2020 นอกจากนี้ จีนนำเข้าสินค้าไทยลดลง -14.1% นับเป็นการหดตัว 8 ครั้งในรอบ 9 เดือนที่ผ่านมา ทั้งนี้ การยกเลิกมาตรการ Zero-COVID ของจีนที่เพิ่งประกาศอาจมีส่วนช่วยให้ความต้องการสินค้าในตลาดจีนเพิ่มสูงขึ้นในระยะข้างหน้า แต่ผลกระทบในระยะสั้นนี้อาจมีไม่มากนักเนื่องจากมีความไม่แน่นอนสูง อีกทั้ง เศรษฐกิจและอุปสงค์ในการบริโภคในจีนยังไม่ฟื้นตัวเต็มที่ โดยสรุปจากข้อมูล 3 ประการที่กล่าวมานี้ สะท้อนให้เห็นอุปสงค์ตลาดโลกที่ลดลงชัดเจน ส่งผลต่ออุปสงค์ของสินค้าจากไทยที่อาจลดลงเช่นเดียวกัน

อย่างไรก็ดี ท่ามกลางความท้าทายในระยะข้างหน้า ตลาดตะวันออกกลางอาจเป็นโอกาสของส่งออกไทย จากมูลค่าการส่งออกที่ขยายตัวต่อเนื่องตั้งแต่ต้นปี ประกอบกับเป็นตลาดที่มีศักยภาพเติบโตได้ต่อเนื่อง โดยเฉพาะตลาดซาอุดีอาระเบีย สหรัฐอาหรับเอมิเรตส์ และกาตาร์ ในสินค้าส่งออกกลุ่มเป้าหมาย ได้แก่ อาหาร ชิ้นส่วนยานยนต์

วัสดุก่อสร้างและเครื่องปรับอากาศ

รูปที่ 1 : การส่งออกไทยเดือนพฤศจิกายนหดตัวเป็นวงกว้าง เกือบทุกหมวดสินค้าและตลาดสำคัญ

]ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 2 : สินค้าส่งออกที่เกี่ยวเนื่องกับน้ำมันหดตัวสูง กดดันการส่งออกในภาพรวม

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 3 : แนวโน้มการส่งออกสินค้าไทยส่งสัญญาณไม่สดใสต่อเนื่อง

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของศุลกากรจีนและเกาหลีใต้, JP Morgan และ CEIC

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/trade-271222

ผู้เขียนบทวิเคราะห์

ดร.ปุณยวัจน์ ศรีสิงห์ (poonyawat.sreesing@scb.co.th)

นักเศรษฐศาสตร์อาวุโส

วิชาญ กุลาตี (vishal.gulati@scb.co.th)

นักวิเคราะห์ ECONOMIC AND FINANCIAL MARKET RESEARCH

ดร.สมประวิณ มันประเสริฐ

รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยเศรษฐกิจ และตลาดการเงิน

วชิรวัฒน์ บานชื่น นักเศรษฐศาสตร์อาวุโส

ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส

จงรัก ก้องกำชัย นักวิเคราะห์

ณิชนันท์ โลกวิทูล นักวิเคราะห์

ปัณณ์ พัฒนศิริ นักวิเคราะห์

วิชาญ กุลาตี นักวิเคราะห์

ดร.อสมา เหลี่ยมมุกดา นักวิเคราะห์

.jpg)

.jpg)

ข่าวเด่น