ปี 2565 เศรษฐกิจเริ่มฟื้นตัวจากแรงหนุนของการเปิดประเทศเต็มรูปแบบตั้งแต่ช่วงกลางปี ท่ามกลางแรงกดดันจากเงินเฟ้อที่เร่งขึ้น

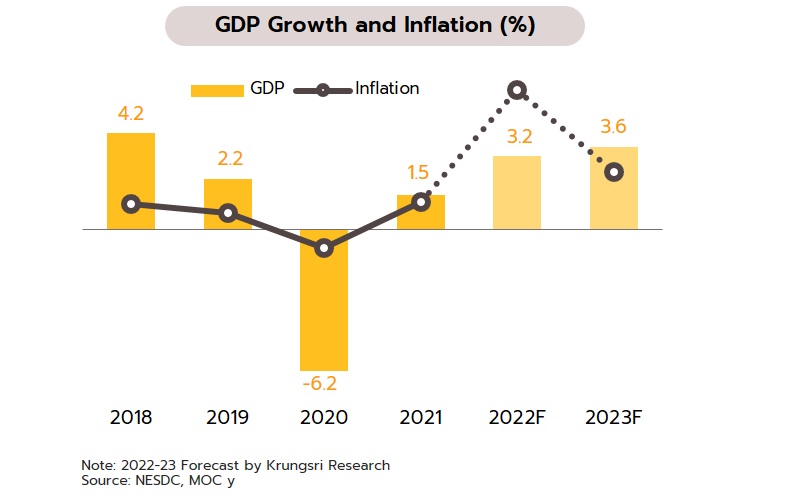

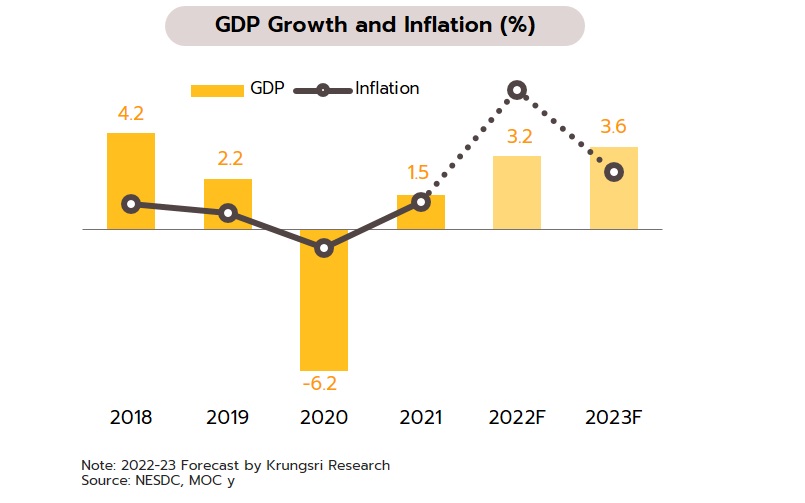

เศรษฐกิจไทยในปี 2565 คาดว่าจะขยายตัวที่ร้อยละ 3.2 ฟื้นตัวต่อเนื่องจากร้อยละ 1.5 ในปี 2564 หลังจากสถานการณ์การระบาดของโรคโควิด-19 ที่คลี่คลายลง อัตราการฉีดวัคซีนเพิ่มสูงขึ้น ทั่วโลกทยอยยกเลิกมาตรการจำกัดการเดินทางโดยในประเทศไทยสามารถเปิดประเทศได้เต็มรูปแบบตั้งแต่ช่วงกลางปี 2565 ส่งผลให้กิจกรรมทางเศรษฐกิจในประเทศและจำนวนนักท่องเที่ยวต่างชาติทยอยฟื้นตัว อย่างไรก็ตาม ปัจจัยภายนอกประเทศทั้งสงครามระหว่างรัสเซียกับยูเครนที่ปะทุขึ้นตั้งแต่ปลายไตรมาสแรก และการล็อกดาวน์เมืองสำคัญของจีน ส่งผลให้เกิดภาวะชะงักงันของห่วงโซ่อุปทาน เมื่อผนวกกับความต้องการสินค้าและบริการของโลกที่เร่งตัวขึ้นในช่วงเริ่มเปิดประเทศ ส่งผลให้อัตราเงินเฟ้อในหลายประเทศแกนหลักรวมถึงไทยเร่งสูงขึ้น ทิศทางการดำเนินนโยบายการเงินเกือบทั่วโลกจึงปรับมาเข้มงวดขึ้น

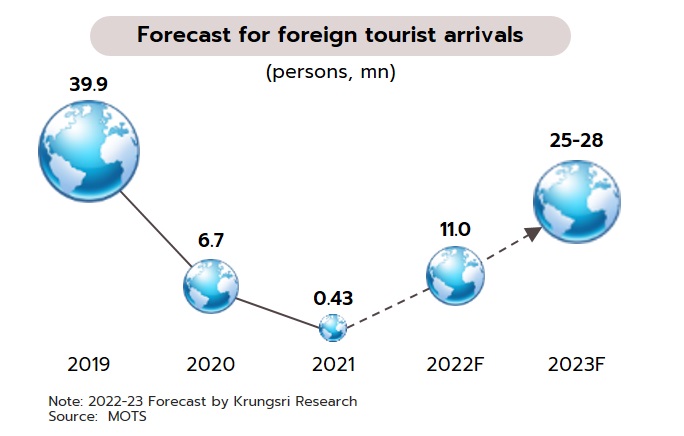

ภาคท่องเที่ยวฟื้นตัวชัดเจนขึ้นในช่วงครึ่งหลังของปี 2565 โดยทั้งปีคาดว่าจะมีจำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้าไทยรวม 11 ล้านคน เพิ่มขึ้นมากจาก 0.43 ล้านคนในปี 2564 ปัจจัยหนุนจากการทยอยผ่อนคลายมาตรการควบคุมการระบาดในไทยตั้งแต่ช่วงกลางปี ผนวกกับหลายประเทศทั่วโลกมีการยกเลิกมาตรการจำกัดการเดินทางระหว่างประเทศ อย่างไรก็ดี นักท่องเที่ยวต่างชาติส่วนใหญ่ยังคงเป็นนักท่องเที่ยวประเภทเดินทางระยะใกล้ในภูมิภาค ขณะที่นักท่องเที่ยวจากจีนมีจำนวนเพียงเล็กน้อยเนื่องจากประเทศจีนยังคงดำเนินมาตรการล็อกดาวน์เพื่อควบคุมการระบาดอยู่เป็นระยะๆ ด้านภาคส่งออกซึ่งถือเป็นแรงขับเคลื่อนเศรษฐกิจที่สำคัญของไทยในปี 2565 คาดว่าจะเติบโตดีที่ร้อยละ 6.0 จากขยายตัวร้อยละ 19.2 ในปี 2564 ตามอุปสงค์ของประเทศคู่ค้าที่ฟื้นตัวจากการแพร่ระบาดของโควิด-19 ขณะที่ความต้องการอาหารหรือสินค้าทดแทนที่เพิ่มสูงขึ้นจากผลกระทบของสงครามรัสเซีย-ยูเครน อีกทั้งราคาสินค้าโภคภัณฑ์ที่อยู่ในระดับสูงมีส่วนช่วยหนุนให้มูลค่าสินค้าส่งออกที่เกี่ยวข้องเติบโตได้ค่อนข้างดี อย่างไรก็ตาม การส่งออกชะลอตัวชัดเจนในช่วงไตรมาสสุดท้ายของปีสอดคล้องกับสัญญาณการชะลอตัวของเศรษฐกิจโลก

การใช้จ่ายภายในประเทศปรับดีขึ้นตามสถานการณ์การระบาดของโควิด-19 ที่คลี่คลายลง การฉีดวัคซีนคืบหน้า ส่งผลให้กิจกรรมทางเศรษฐกิจทยอยกลับมาดำเนินการได้ตามปกติ ผนวกกับมาตรการสนับสนุนการใช้จ่ายของภาครัฐผ่านโครงการต่างๆ อย่างต่อเนื่องจากปีก่อน และมาตรการเพื่อบรรเทาผลกระทบจากวิกฤตราคาพลังงาน นอกจากนี้ ในช่วงปลายปียังได้แรงหนุนจากการปรับขึ้นค่าจ้างขั้นต่ำทั่วประเทศร้อยละ 5.02 การบริโภคภาคเอกชนในปี 2565 มีแนวโน้มขยายตัวสูงถึง ร้อยละ 5.7 จากร้อยละ 0.3 ในปี 2564 ด้านการลงทุนภาคเอกชนในปี 2565 คาดว่าจะเติบโตที่ร้อยละ 3.5 จากขยายตัวร้อยละ 3.3 ในปีก่อน ปัจจัยบวกจากภาคส่งออกที่เติบโตต่อเนื่องแม้ในบางอุตสาหกรรมจะเผชิญกับปัญหาคอขวดในห่วงโซ่อุปทานอยู่บ้างก็ตาม กิจกรรมเศรษฐกิจในประเทศและภาคท่องเที่ยวที่ฟื้นตัวส่งผลให้ความต้องการสินค้าเพิ่มขึ้น นอกจากนี้ การลงทุนด้านก่อสร้างฟื้นตัวขึ้นหลังสถานการณ์การระบาดคลี่คลายลง หลายโครงการโครงสร้างพื้นฐานขนาดใหญ่ที่เป็นการลงทุนในรูปแบบร่วมระหว่างภาครัฐและเอกชน (PPP) มีการก่อสร้างมากขึ้นหลังจากที่ล่าช้าไป ขณะเดียวกันความเชื่อมั่นของนักลงทุนมีสัญญาณการฟื้นตัวสะท้อนจากความต่อเนื่องจากการไหลเข้าของเงินลงทุนโดยตรงจากต่างประเทศ (FDI) ด้านการใช้จ่ายภาครัฐยังมีแรงหนุนต่อเศรษฐกิจแม้ทยอยลดบทบาทลงตามสถานการณ์โรคระบาดที่คลี่คลาย ประกอบกับงบประมาณรายจ่ายประจำปี 2565 วงเงิน 3.1 ล้านล้านบาท ลดลงจากปีก่อนร้อยละ 5.7 แต่ยังคงมีการเบิกจ่ายโครงการตามพระราชกำหนดฯ เงินกู้ 1 ล้านล้านบาท และ 5 แสนล้านบาทในส่วนที่เหลือจนครบวงเงินเพื่อบรรเทาและเยียวยาผลกระทบจากวิกฤตการระบาดของโควิด-19 หนี้สาธารณะเมื่อสิ้นปีงบประมาณ 2565 เพิ่มขึ้นสู่ระดับร้อยละ 60.4 ของ GDP จากร้อยละ 58.4 ของ GDP ในปี 2564

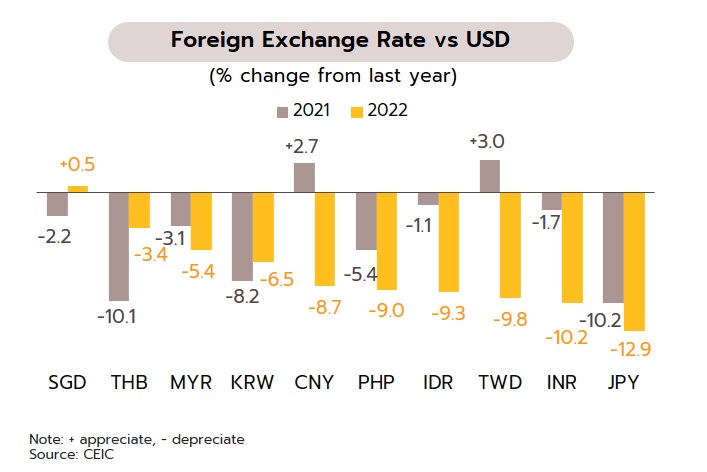

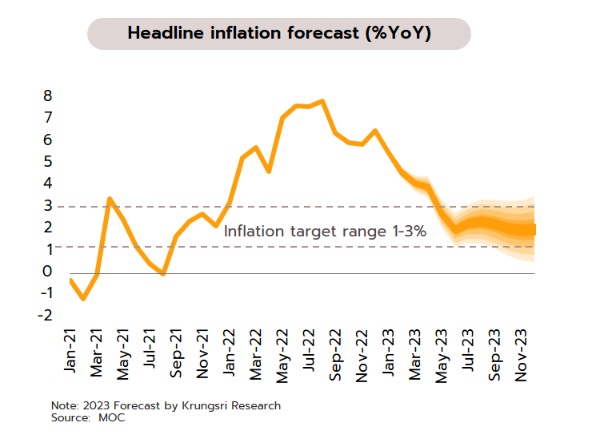

สถานการณ์เศรษฐกิจไทยที่ทยอยฟื้นตัวจากวิกฤตการระบาดของโควิด-19 ท่ามกลางแรงกดดันเงินเฟ้อด้านอุปทานที่เร่งขึ้นโดยเฉพาะราคาสินค้าโภคภัณฑ์ที่ได้รับผลกระทบจากสงครามรัสเซีย-ยูเครน ส่งผลให้อัตราเงินเฟ้อทั่วไปปี 2565 ปรับเพิ่มขึ้นแตะระดับสูงสุดในรอบกว่า 14 ปีที่ประมาณร้อยละ 6.1 จากร้อยละ 1.2 ในปี 2564 ธนาคารแห่งประเทศไทยจึงปรับทิศทางการดำเนินนโยบายการเงินเพื่อควบคุมเงินเฟ้อ โดยมีการปรับขึ้นดอกเบี้ยนโยบายเป็นครั้งแรกในรอบ 4 ปี ในเดือนสิงหาคม 2565 และปรับขึ้นอย่างต่อเนื่องอีก 2 ครั้ง สู่ระดับร้อยละ 1.25 ณ สิ้นปี 2565 จากร้อยละ 0.50 เมื่อสิ้นปี 2564 ด้านค่าเงินบาทเมื่อเทียบกับดอลลาร์สหรัฐฯ เคลื่อนไหวผันผวนในทิศทางอ่อนค่าค่อนข้างมากเนื่องจากการดำเนินนโยบายการเงินที่เข้มงวดอย่างรวดเร็วและเร่งขึ้นกว่าคาดของธนาคารกลางสหรัฐฯ (เฟด) อย่างไรก็ตาม เงินบาทแข็งค่าขึ้นในช่วงไตรมาสสุดท้ายของปี ปัจจัยบวกจากการฟื้นตัวของภาคท่องเที่ยว ประกอบกับผลจากการอ่อนค่าของเงินดอลลาร์เนื่องจากเฟดมีแนวโน้มชะลอการปรับขึ้นดอกเบี้ยตั้งแต่ช่วงปลายปี 2565

ปี 2566 ฟื้นตัวจากภาคท่องเที่ยวและการใช้จ่ายในประเทศ แต่มีแรงกดดันจากปัจจัยภายนอก

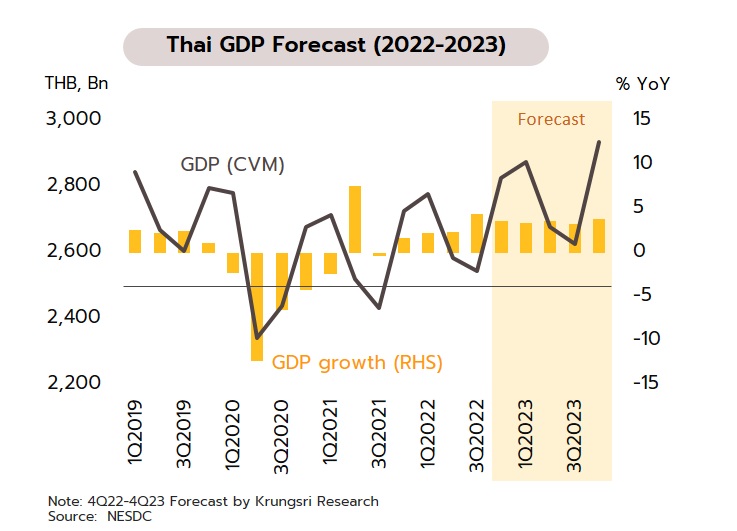

ในปี 2566 คาดว่าจะเป็นปีแรกที่กิจกรรมทางเศรษฐกิจของไทยสามารถกลับมาอยู่ในระดับใกล้เคียงหรือสูงกว่าช่วงก่อนการระบาดของโควิด-19 วิจัยกรุงศรีคาดเศรษฐกิจไทยปี 2566 จะยังเติบโตต่อเนื่องที่ร้อยละ 3.6 จากร้อยละ 3.2 ในปี 2565 โดยมีแรงขับเคลื่อนหลักจากภาคท่องเที่ยวที่ฟื้นตัวอย่างต่อเนื่อง การใช้จ่ายภาคครัวเรือนที่เติบโตจากการจ้างงานที่ปรับดีขึ้นโดยเฉพาะในธุรกิจที่เกี่ยวข้องกับภาคท่องเที่ยว การลงทุนที่ยังมีสัญญาณเชิงบวกอยู่บ้างจากการฟื้นตัวของภาคบริการ ความต่อเนื่องของการลงทุนโครงสร้างพื้นฐาน และการขยายตัวของการลงทุนในเขตพัฒนาพิเศษภาคตะวันออก (EEC) อย่างไรตาม การลงทุนในบางอุตสาหกรรมและการส่งออกในภาพรวมจะเผชิญความเสี่ยงจากปัจจัยภายนอก ทั้งการชะลอตัวของเศรษฐกิจโลก ภาวะทางการเงินที่ตึงตัวขึ้น การเติบโตต่ำของเศรษฐกิจจีน สงครามรัสเซีย-ยูเครนที่ยืดเยื้อ และความตึงเครียดทางภูมิรัฐศาสตร์ รวมถึงการทวนกระแสโลกาภิวัตน์ (Deglobalization) ปัจจัยเหล่านี้อาจจำกัดการเติบโตของกิจกรรมทางเศรษฐกิจ

การฟื้นตัวอย่างต่อเนื่องของภาคท่องเที่ยวนับเป็นปัจจัยหนุนสำคัญต่อการเติบโตทางเศรษฐกิจของไทย แม้ในปี 2566 เศรษฐกิจโลกจะมีแนวโน้มชะลอตัว แต่ปัจจัยบวกจากการเปิดประเทศ และการผ่อนคลายมาตรการจำกัดการเดินทางระหว่างประเทศ หนุนให้กลุ่มนักท่องเที่ยวเดินทางระยะใกล้ยังมีแนวโน้มเพิ่มขึ้นต่อเนื่อง ขณะที่ตลาดนักท่องเที่ยวหลักจากจีนอาจฟื้นตัวชัดเจนในช่วงครึ่งหลังของปี ทั้งนี้ คาดว่าในปี 2566 จะมีจำนวนนักท่องเที่ยวต่างชาติอยู่ที่ 25-28 ล้านคน แม้เพิ่มขึ้นจากปีก่อนเกือบเท่าตัวแต่ยังคงต่ำกว่า

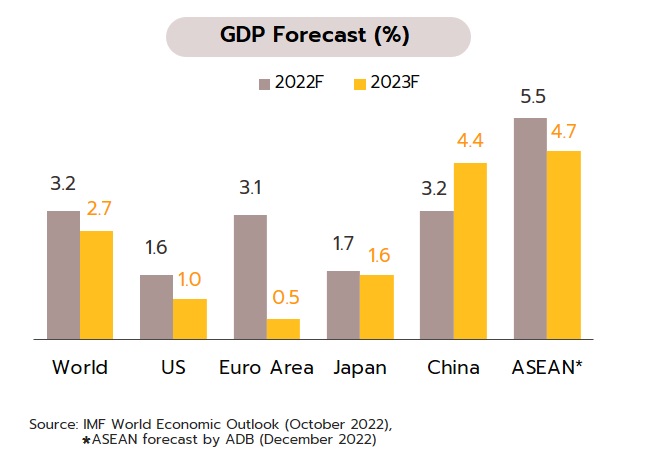

ช่วงก่อนเกิดการระบาดอยู่มาก ส่วนการส่งออกมีแนวโน้มเติบโตชะลอลงตามการชะลอตัวของเศรษฐกิจโลก โดยกองทุนการเงินระหว่างประเทศ (IMF) ประเมินเศรษฐกิจโลกปี 2566 จะเติบโตต่ำสุดนับตั้งแต่ปี 2544 ที่ร้อยละ 2.7 ชะลอลงจากที่ขยายตัวร้อยละ 3.2 ในปี 2565 รวมถึงชี้ว่าประมาณ 1 ใน 3 ของเศรษฐกิจโลก และราวครึ่งหนึ่งของสหภาพยุโรป (อียู) จะเข้าสู่ภาวะถดถอยในปี 2566 สอดคล้องกับองค์การการค้าโลก (WTO) คาดปริมาณการค้าโลกในปี 2566 จะขยายตัวเพียงร้อยละ 1.0 จากเติบโตร้อยละ 3.5 ในปี 2565 อีกทั้ง IMF และ WTO เตือนแนวโน้มการทวนกระแสโลกาภิวัตน์อาจทวีความรุนแรงท่ามกลางความขัดแย้งระหว่างประเทศมหาอำนาจ อย่างไรก็ตาม การส่งออกไทยยังพอได้ปัจจัยหนุนจากการขยายตัวของเศรษฐกิจในอาเซียน ซึ่งถือเป็นตลาดส่งออกที่มีสัดส่วนประมาณร้อยละ 24 ของมูลค่าส่งออกทั้งหมดของไทย โดยธนาคารพัฒนาแห่งเอเชีย (ADB) คาดเศรษฐกิจของอาเซียนในปี 2566 ยังคงขยายตัวได้ที่ร้อยละ 4.7 แม้จะชะลอลงจากร้อยละ 5.5 ในปี 2565 ก็ตาม

ด้านการบริโภคภาคเอกชนคาดว่าจะเติบโตได้ต่อเนื่อง ปัจจัยหนุนจากความเชื่อมั่นผู้บริโภคที่กระเตื้องขึ้น ตลาดแรงงานมีแนวโน้มปรับดีขึ้นตามการฟื้นตัวของกิจกรรมเศรษฐกิจในประเทศ โดยเฉพาะธุรกิจที่เกี่ยวกับภาคท่องเที่ยวที่คาดว่าจะมีการจ้างงานเพิ่มขึ้น ซึ่งจะช่วยเพิ่มรายได้ให้แก่ภาคครัวเรือน อย่างไรก็ตาม การบริโภคของครัวเรือนที่มีรายได้น้อยอาจมีข้อจำกัดจากภาระหนี้ที่อยู่ในระดับสูง อัตราดอกเบี้ยที่ปรับเพิ่มขึ้น และการลดลงของมาตรการสนับสนุนการใช้จ่ายจากภาครัฐ สำหรับการลงทุนภาคเอกชนคาดว่าจะขยายตัวได้จากการเติบโตของกิจกรรมทางเศรษฐกิจภายในประเทศ แม้ว่าการลงทุนอาจเผชิญข้อจำกัดจากภาคส่งออกที่มีแนวโน้มชะลอตัว และภาวะต้นทุนทางการเงินที่ปรับสูงขึ้นตามทิศทางการปรับขึ้นดอกเบี้ย อย่างไรก็ตาม การลงทุนภาคเอกชนยังมีสัญญาณเชิงบวกจากข้อมูลการยื่นขอรับการส่งเสริมการลงทุนของต่างชาติ (FDI) โดยเฉพาะในพื้นที่ EEC โดยนักลงทุนให้ความสนใจในกลุ่มอุตสาหกรรมเป้าหมาย อาทิ อุตสาหกรรมยานยนต์สมัยใหม่ และอุตสาหกรรมอิเล็กทรอนิกส์อัจฉริยะ นอกจากนี้ ทางสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ได้ออกมาตรการเพิ่มเติมภายใต้ยุทธศาสตร์การส่งเสริมการลงทุน 5 ปี (พ.ศ. 2566 – 2570) โดยจะมีผลบังคับใช้ตั้งแต่ต้นปี 2566 เป็นต้นไป ขณะเดียวกันการลงทุนในโครงสร้างพื้นฐานยังมีความต่อเนื่องและคาดว่าจะมีโครงการใหม่เพิ่มเติม อาทิ โครงการรถไฟทางคู่สายอีสาน ช่วงบ้านไผ่-นครพนม โครงการรถไฟทางคู่สายเหนือ ช่วงเด่นชัย-เชียงของ ด้านการใช้จ่ายภาครัฐมีแนวโน้มค่อนข้างทรงตัวตามข้อจำกัดของงบประมาณรายจ่ายประจำปี 2566 ที่วงเงิน 3.185 ล้านล้านบาท เพิ่มขึ้นจากปีงบฯ ก่อนเพียงเล็กน้อยที่ร้อยละ 2.7 และยังคงเป็นงบฯขาดดุลใกล้เคียงกับปีก่อนที่ 6.95 แสนล้านบาท ขณะที่ภาระหนี้สาธารณะต่อ GDP อาจลดลงเล็กน้อยจากการขยายตัวของเศรษฐกิจ และการลดมาตรการกระตุ้นหลังวิกฤตโควิดเริ่มคลี่คลาย

เศรษฐกิจไทยที่อยู่ในช่วงเริ่มต้นของการฟื้นตัวซึ่งยังต้องเผชิญกับปัจจัยลบภายนอกทั้งเศรษฐกิจโลกที่ชะลอตัวและหลายประเทศเสี่ยงเข้าสู่ภาวะถดถอย ประกอบกับอัตราเงินเฟ้อทั่วไปมีแนวโน้มที่จะทยอยกลับเข้าสู่กรอบเงินเฟ้อเป้าหมายของธปท.ได้ตั้งแต่ช่วงกลางปี 2566 จึงคาดว่าการดำเนินนโยบายการเงินของไทยจะไม่เข้มงวดมากนักเมื่อเทียบกับประเทศอื่นๆ ในภูมิภาค โดยคาดการณ์ว่าธปท.จะมีการปรับขึ้นดอกเบี้ยนโยบายอีก 2 ครั้ง ในช่วงไตรมาสแรกของปี 2566 ส่งผลให้อัตราดอกเบี้ยขยับขึ้นสู่ระดับร้อยละ 1.75 และจะคงไว้ที่ระดับดังกล่าวตลอดจนถึงสิ้นปี ด้านค่าเงินบาทคาดว่าจะยังคงเผชิญความผันผวนสูงจากความไม่แน่นอนในการดำเนินนโยบายการเงินของประเทศแกนหลักและนโยบายคุมโควิด-19 ของจีน รวมถึงความเสี่ยงอื่นๆ อาทิ ความตึงเครียดทางภูมิรัฐศาสตร์และการแบ่งขั้วของประเทศมหาอำนาจ อย่างไรก็ตาม เงินบาทมีแนวโน้มผันผวนในทิศทางที่แข็งค่าขึ้นเนื่องจากรายได้จากการท่องเที่ยวมีแนวโน้มฟื้นตัวดีขึ้น ซึ่งจะช่วยหนุนดุลบัญชีเดินสะพัด ในปี 2566 กลับมาเกินดุลได้เป็นครั้งแรกในรอบ 3 ปี

ประเด็นความเสี่ยงและปัจจัยท้าทายที่อาจกระทบต่อแนวโน้มการเติบโตของเศรษฐกิจไทยในปี 2566 ได้แก่ ความผันผวนของตลาดการเงินและความเสี่ยงต่อภาวะถดถอยทางเศรษฐกิจของโลกท่ามกลางอัตราดอกเบี้ยของหลายประเทศที่อยู่ในระดับสูงสุดในรอบหลายปี ประกอบกับความเสี่ยงที่เศรษฐกิจจีนอาจเติบโตต่ำกว่าคาดจากการดำเนินนโยบายคุมโควิด-19 ความเปราะบางในภาคอสังหาริมทรัพย์และผลกระทบจากการกีดกันด้านเทคโนโลยีของสหรัฐฯ ขณะที่ความเสี่ยงต่อการเติบโตของเศรษฐกิจโลกและแรงกดดันด้านเงินเฟ้ออาจสูงขึ้นจากสงครามรัสเซีย-ยูเครนที่ยืดเยื้อ

รวมถึงความตึงเครียดระหว่างสหรัฐฯกับจีนในข้อพิพาทไต้หวันที่อาจนำไปสู่ความขัดแย้งที่รุนแรงขึ้น นอกจากนี้ ความไม่แน่นอนทางการเมืองในประเทศ โดยเฉพาะหลังการเลือกตั้งหากการจัดตั้งรัฐบาลในปี 2566 ล่าช้าอาจกระทบต่อความต่อเนื่องในการดำเนินนโยบายเศรษฐกิจ ขณะที่บาดแผลจากวิกฤตโควิด-19 เช่น ภาระหนี้อาจสร้างความเปราะบางทางการเงินให้กับบางกลุ่ม โดยเฉพาะกลุ่ม SMEs และผู้มีรายได้น้อย ซึ่งสะท้อนว่าประเทศไทยยังมีแนวโน้มเผชิญความเสี่ยงและความไม่เท่าเทียมกันในการฟื้นตัวทางเศรษฐกิจ

ข่าวเด่น