.jpg)

เศรษฐกิจโลก

เศรษฐกิจประเทศแกนหลักมีแนวโน้มเผชิญ Mild recession ส่วนการเปิดประเทศของจีนอาจเป็น Game changer แต่ยังมีความไม่แน่นอนสูง

สหรัฐ

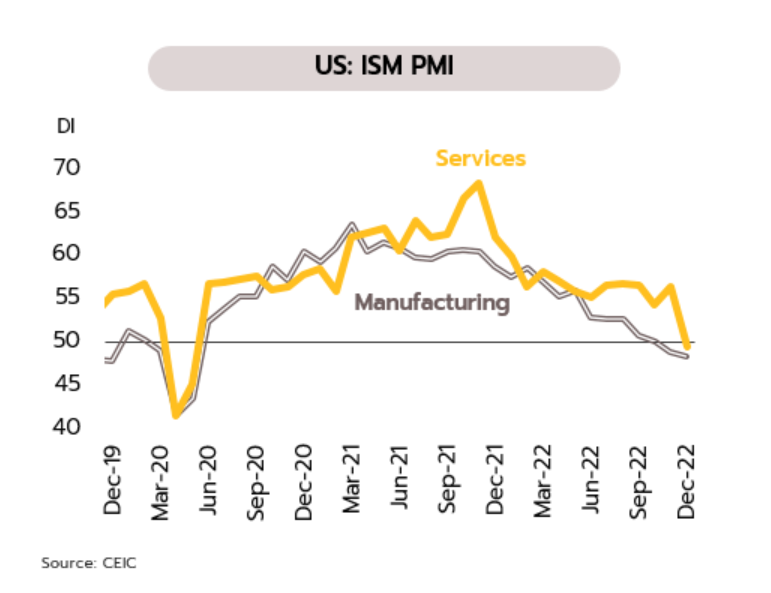

เศรษฐกิจสหรัฐมีสัญญาณชะลอตัว แต่ตลาดแรงงานยังคงแข็งแกร่ง คาดหนุนให้เฟดขึ้นดอกเบี้ยต่อเนื่อง โดยในเดือนธันวาคม ดัชนีภาคการผลิตหดตัวติดต่อกันเป็นเดือนที่ 2 ที่ระดับ 48.4 ลดลงจาก 49.0 ในเดือนพฤศจิกายน ท่ามกลางความอ่อนแอของอุปสงค์ทั้งในและต่างประเทศ ส่วนดัชนีภาคบริการหดตัวเป็นครั้งแรกในรอบกว่า 2 ปี ที่ระดับ 49.6 จาก 56.5 ในเดือนก่อนหน้า ด้านการนำเข้าในเดือนพฤศจิกายนร่วงลง 6.4% สู่ระดับต่ำสุดในรอบ 1 ปี อย่างไรก็ตาม ตลาดแรงงานยังแข็งแกร่ง โดยการจ้างงานของภาคเอกชนที่รายงานโดย ADP และการจ้างงานนอกภาคเกษตรในเดือนธันวาคมเพิ่มขึ้นมากกว่านักวิเคราะห์คาดสู่ระดับ 235,000 และ 223,000 ตำแหน่ง ตามลำดับ อัตราการว่างงานลดลงสู่ 3.5%

วิจัยกรุงศรีประเมินว่าความแข็งแกร่งของตลาดแรงงานจะส่งผลให้เฟดมีแนวโน้มปรับขึ้นดอกเบี้ยต่อเนื่อง อย่างไรก็ตาม คาดว่าเฟดจะปรับขึ้นดอกเบี้ยในอัตราที่ชะลอลง เนื่องจากภาคการผลิตและภาคบริการส่งสัญญาณเข้าสู่ภาวะ Mild recession อัตราเงินเฟ้อและค่าจ้างเริ่มชะลอลง ประกอบกับผลเชิงลบที่จะทยอยปรากฎขึ้นหลังจากดอกเบี้ยนโยบายในปัจจุบันอยู่ในระดับสูงสุดในรอบ 15 ปี ทั้งนี้ วิจัยกรุงศรีคาดว่าเฟดจะปรับขึ้นดอกเบี้ยเพียง 0.25% สู่ระดับ 4.50-4.75% ในการประชุมครั้งถัดไปวันที่ 31 มกราคม ถึง 1 กุมภาพันธ์ หลังจากปรับขึ้น 0.50% ในเดือนธันวาคม

ยูโรโซน

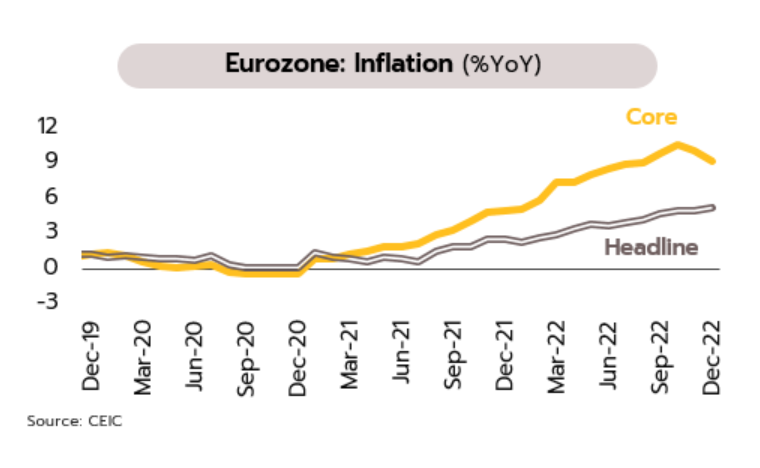

ดัชนีชี้วัดกิจกรรมทางเศรษฐกิจของยูโรโซนยังคงหดตัว แต่แรงส่งเริ่มปรับดีขึ้น บ่งชี้ว่าภาวะถดถอยอาจรุนแรงน้อยกว่าที่คาด ในเดือนธันวาคมดัชนี Composite PMI เพิ่มขึ้นสู่ระดับ 49.3 จาก 48.8 ในเดือนพฤศจิกายน ดัชนีที่ต่ำกว่า 50 ยังคงบ่งชี้ถึงภาวะการหดตัวของกิจกรรมทางเศรษฐกิจที่ต่อเนื่องนับตั้งแต่เดือนกรกฎาคม 2565 จากยอดคำสั่งซื้อใหม่และอุปสงค์ที่ชะลอลง อย่างไรก็ตาม ดัชนีสามารถฟื้นตัวต่อเนื่องเป็นเดือนที่สองและเป็นระดับสูงสุดในรอบ 5 เดือน ซึ่งสะท้อนภาพ รวมกิจกรรมทางเศรษฐกิจที่เริ่มหดตัวน้อยลง ขณะที่อัตราเงินเฟ้อทั่วไปอยู่ที่ 9.2% YoY ชะลอลงจาก 10.1% ในเดือนพฤศจิกายน เหตุจากราคาพลังงานที่ปรับตัวลง แต่อัตราเงินเฟ้อพื้นฐานยังคงเพิ่มขึ้นในอัตราเร่งที่ 5.2% สูงกว่าที่ตัวเลขคาดการณ์ของตลาดและตัวเลขในเดือนพฤศจิกายนที่ 5.0%

วิจัยกรุงศรีเริ่มเห็นการเปลี่ยนแปลงในทางบวกมากขึ้นจากการผ่อนคลายของ 3 ปัญหาหลัก ทั้งภาวะชะงักงันของห่วงโซ่อุปทาน แรงกดดันฝั่งต้นทุน รวมถึงวิกฤติพลังงานของภูมิภาค ปัจจัยดังกล่าวช่วยหนุนให้กลุ่มผู้ประกอบการและภาคครัวเรือนมีความเชื่อมั่นต่อเศรษฐกิจในภาพรวมดีขึ้น สะท้อนผ่านดัชนีความเชื่อมั่นทางเศรษฐกิจ และดัชนีความเชื่อมั่นผู้บริโภคที่ปรับดีขึ้นต่อเนื่องเป็นเดือนที่ 3 สอดคล้องกับอัตราเงินเฟ้อคาดการณ์ที่ลดลง อย่างไรก็ตาม อัตราเงินเฟ้อในปี 2566 คาดว่าจะยังคงสูงกว่ากรอบเป้าหมายของ ECB ที่ 2% ซึ่งอาจเป็นปัจจัยที่ทำให้อัตราดอกเบี้ยนโยบายอยู่ในระดับสูงต่อเนื่องและยังคงกดดันการฟื้นตัวของกิจกรรมทางเศรษฐกิจในภาพรวม ทั้งนี้ วิจัยกรุงศรีประเมินว่าเศรษฐกิจกลุ่มประเทศยูโรโซนมีแนวโน้มชะลอตัวลงอย่างมีนัยสำคัญในปีนี้ แต่ภาวะถดถอยอาจไม่รุนแรงอย่างที่หลายฝ่ายวิตกกันในช่วงก่อนหน้า

จีน

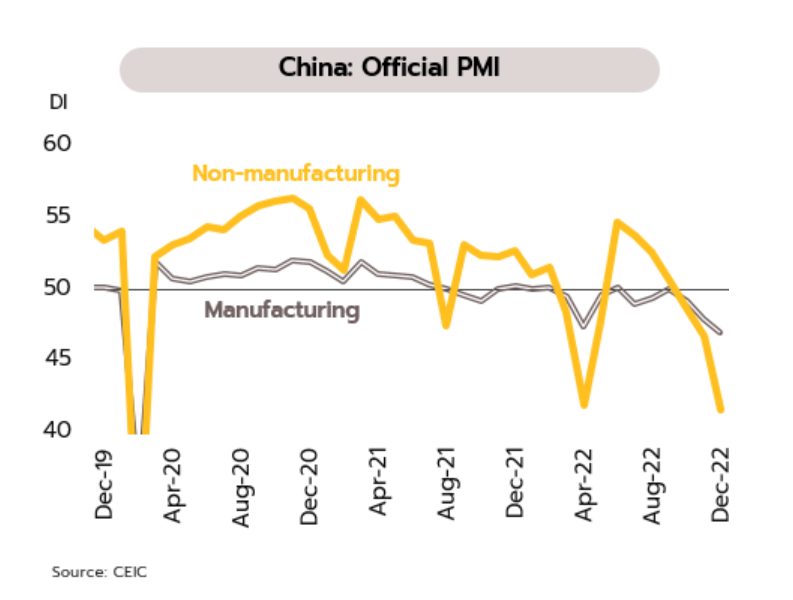

จีนยังเผชิญความไม่แน่นอนสูง แม้การเปิดประเทศอาจหนุนเศรษฐกิจในช่วงต้นปี เศรษฐกิจจีนปี 2565 คาดว่าขยายตัวที่ราว 3% ต่ำกว่าที่ IMF คาดการณ์ไว้ที่ 3.2% ซึ่งเป็นผลจากการแพร่ระบาดของโควิด-19 ระลอกใหม่ในช่วงไตรมาสที่ 4 รวมถึงการล็อคดาวน์ในหลายพื้นที่ โดย PMI ภาคการผลิตในเดือนธันวาคมปรับลดลงมาอยู่ที่ 47 ในขณะที่ PMI นอกภาคการผลิตลดลงค่อนข้างมากจาก 46.7 ในเดือนพฤศจิกายนเหลือเพียง 41.6 อย่างไรก็ตาม รัฐบาลได้ผ่อนคลายมาตรการโควิดภายในประเทศเร็วกว่าที่คาดการณ์ไว้จากเดิม รวมถึงนับตั้งแต่วันที่ 8 มกราคมเป็นต้นไป จีนจะเปิดประเทศโดยให้ผู้เดินทางจากต่างประเทศแสดงเพียงผลตรวจโควิดในรอบ 48 ชั่วโมงที่เป็นลบและไม่ต้องกักตัว

วิจัยกรุงศรีมองว่า เศรษฐกิจจีนในเดือนมกราคมมีแนวโน้มที่จะปรับตัวดีขึ้นเล็กน้อยเมื่อเทียบกับช่วงปลายปีที่ผ่านมา โดยมีปัจจัยหนุนมาจากการยกเลิกมาตรการโควิดเป็นศูนย์ รวมถึงเทศกาลตรุษจีนในช่วงปลายเดือนมกราคม อย่างไรก็ตาม ภาพรวมการฟื้นตัวทางเศรษฐกิจยังคงมีความเปราะบางจากจำนวนผู้ติดเชื้อที่คาดว่าอาจสูงถึง 3.7 ล้านคนต่อวัน และผู้เสียชีวิตที่ 25,000 คนต่อวัน โดยตัวเลขดังกล่าวมีแนวโน้มที่จะปรับสูงมากขึ้นอีกหลังจากเทศกาลตรุษจีน ซึ่งอาจสั่นคลอนการฟื้นตัวทางเศรษฐกิจในไตรมาสแรก

เศรษฐกิจไทย

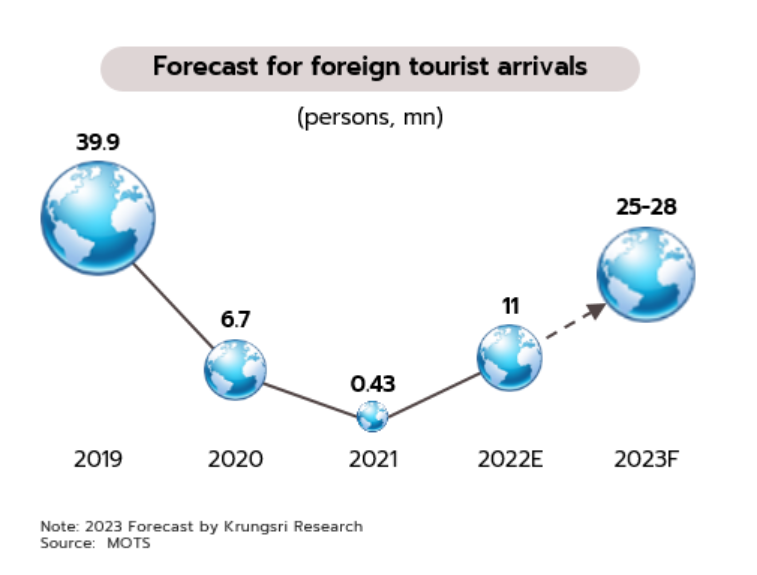

วิจัยกรุงศรีคาดนักท่องเที่ยวต่างชาติมาไทยปีนี้อยู่ที่ 25-28 ล้านคน ด้านอัตราเงินเฟ้อปี 2566 คาดอยู่ที่ 2.5% หนุนกนง. ปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 2 ครั้งในปีนี้

ปัจจัยบวกจากจีนเปิดประเทศเร็วกว่าคาด หนุนให้ประมาณการนักท่องเที่ยวต่างชาติที่เดินทางมาไทยปีนี้ปรับเพิ่มขึ้นเป็น 25-28 ล้านคน ด้านกระทรวงท่องเที่ยวและกีฬาเปิดเผยว่าหลังจากจีนประกาศเปิดประเทศ ตั้งแต่วันที่ 8 มกราคม 2566 เป็นต้นไป จะเริ่มมีเที่ยวบินจากจีนที่นำนักท่องเที่ยวทยอยเข้าไทยมาไฟล์ทแรกตั้งแต่วันที่ 9 มกราคม จากเมืองเซี่ยเหมิน มณฑลฝูเจี้ยน ทางตอนใต้ของจีน ประมาณ 200 คน และมีสัญญาณการเพิ่มไฟล์ทบินจากจีนมายังไทยแบบค่อยเป็นค่อยไป

วิจัยกรุงศรีปรับเพิ่มคาดการณ์จำนวนนักท่องเที่ยวต่างชาติรวมในปี 2566 เป็น 25-28 ล้านคน จากเดิมคาด 22.7 ล้านคน ท่ามกลางสัญญาณเชิงบวกจากการเปิดประเทศของจีนที่เร็วกว่าคาด อย่างไรก็ตาม ในช่วงแรกๆ การฟื้นตัวของนักท่องเที่ยวจีนอาจยังมีข้อจำกัดจากจำนวนเที่ยวบิน รวมถึงรัฐบาลจีนยังไม่อนุญาตให้บริษัทนำเที่ยวนำกลุ่มทัวร์ออกนอกประเทศ ผู้เดินทางจีนส่วนใหญ่จึงอาจเป็นนักท่องเที่ยวที่เดินทางด้วยตัวเองและเป็นกลุ่มนักเดินทางระดับบนที่มีกำลังซื้อสูงซึ่งอาจมีจำนวนไม่มาก ในภาพรวมคาดว่าจำนวนนักท่องเที่ยวจีนที่มาไทยอาจจะฟื้นชัดเจนมากขึ้นในช่วงครึ่งหลังของปี ทั้งนี้ ภาคท่องเที่ยวที่ฟื้นตัวดีขึ้นคาดว่าจะเป็นแรงขับเคลื่อนเศรษฐกิจสำคัญที่ช่วยหนุนให้ GDP ไทยในปีนี้จะยังเติบโตได้ที่ 3.6% แม้ว่าภาคส่งออกของไทยเผชิญปัจจัยลบจากเศรษฐกิจโลกมีแนวโน้มชะลอตัว ท่ามกลางความเสี่ยงต่อภาวะถดถอยในประเทศคู่ค้าหลักทั้งสหรัฐฯ และยุโรป โดยคาดว่ามูลค่าการส่งออกของไทย (สกุลดอลลาร์) ในปี 2566 อาจเติบโตได้เพียงเล็กน้อยที่ 0.5% (เดิมคาด 3.5%)

คาดอัตราเงินเฟ้อทั่วไปปี 2566 ชะลอลงจากปีก่อนที่ขึ้นไปแตะระดับสูงสุดในรอบ 24 ปีที่ 6.1% ด้านดอกเบี้ยนโยบายปรับขึ้นสู่ 1.75% ในปีนี้ อัตราเงินเฟ้อทั่วไปเดือนธันวาคมอยู่ที่ 5.89% YoY สูงขึ้นจาก 5.55% เดือนก่อน ตามราคาสินค้าในกลุ่มพลังงาน โดยเฉพาะราคาน้ำมันเชื้อเพลิง ค่าไฟฟ้า และก๊าซหุงต้ม รวมถึงการปรับขึ้นของราคาค่าโดยสารสาธารณะ และอาหารสำเร็จรูป ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) อยู่ที่ 3.23% ใกล้เคียงกับ 3.22% ในเดือนพฤศจิกายน สำหรับทั้งปี 2565 อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ 6.08% และ 2.51% สูงขึ้นจากปี 2564 ที่ 1.23% และ 0.23% ตามลำดับ

วิจัยกรุงศรีคาดอัตราเงินเฟ้อทั่วไปในช่วงต้นปีจะยังอยู่ในระดับสูง จากแรงกดดันของการปรับเพิ่มค่ากระแสไฟฟ้า การขึ้นค่าจ้าง ซึ่งเป็นต้นทุนการผลิต รวมถึงอุปสงค์ในประเทศและท่องเที่ยวที่ฟื้นตัว อย่างไรก็ตาม คาดว่าจะทยอยกลับเข้าสู่กรอบเงินเฟ้อเป้าหมายของทางการ (1-3%) ได้ตั้งแต่ช่วงกลางปีนี้ เนื่องจากฐานที่สูงในช่วงเดียวกันของปีก่อนซึ่งเป็นช่วงที่เกิดสงครามระหว่างรัสเซียกับยูเครน ประกอบกับราคาพลังงานโดยเฉพาะราคาน้ำมันดิบมีแนวโน้มชะลอตัวตามอุปสงค์โลกที่ชะลอลงจากภาวะเศรษฐกิจของประเทศแกนหลัก โดยอัตราเงินเฟ้อเฉลี่ยทั้งปี 2566 คาดว่าจะอยู่ที่ 2.5% จาก 6.1% ปี 2565

แนวโน้มอัตราดอกเบี้ยนโยบาย วิจัยกรุงศรีคาดจากภาวะเศรษฐกิจไทยที่อยู่ในช่วงเริ่มต้นของการฟื้นตัวซึ่งยังต้องเผชิญกับปัจจัยลบภายนอกทั้งเศรษฐกิจโลกที่ชะลอตัวและหลายประเทศเสี่ยงเข้าสู่ภาวะถดถอย ขณะที่อัตราเงินเฟ้อของไทยมีแนวโน้มชะลอลง การดำเนินนโยบายการเงินของไทยจึงอาจไม่เข้มงวดมากนักเมื่อเทียบกับประเทศอื่นๆ ในภูมิภาค โดยคาดการณ์ว่ากนง.จะมีการปรับขึ้นดอกเบี้ยนโยบายอีก 2 ครั้ง ในช่วงไตรมาสแรกของปี 2566 ส่งผลให้อัตราดอกเบี้ยขยับขึ้นสู่ระดับ 1.75% และจะคงไว้ที่ระดับดังกล่าวตลอดจนถึงสิ้นปี ทั้งนี้ เพื่อรักษาเสถียรภาพด้านราคาและหนุนการฟื้นตัวทางเศรษฐกิจให้มีความต่อเนื่อง

ข่าวเด่น