• เงินบาทแตะระดับแข็งค่าสุดในรอบ 10 เดือนตามสกุลเงินภูมิภาค เงินเยนและเงินหยวน สวนทางเงินดอลลาร์ฯ ที่เผชิญแรงขาย หลังข้อมูลเงินเฟ้อสหรัฐฯ ที่ชะลอลง หนุนการคาดการณ์ว่าเฟดจะขึ้นดอกเบี้ยเพียง 0.25% ในการประชุม FOMC รอบแรกของปีนี้

• SET Index ดีดตัวขึ้นในช่วงแรก ก่อนจะทยอยลดช่วงบวกลงในช่วงที่เหลือของสัปดาห์ตามแรงขายทำกำไร หลังตอบรับปัจจัยบวกไปพอสมควรก่อนหน้านี้

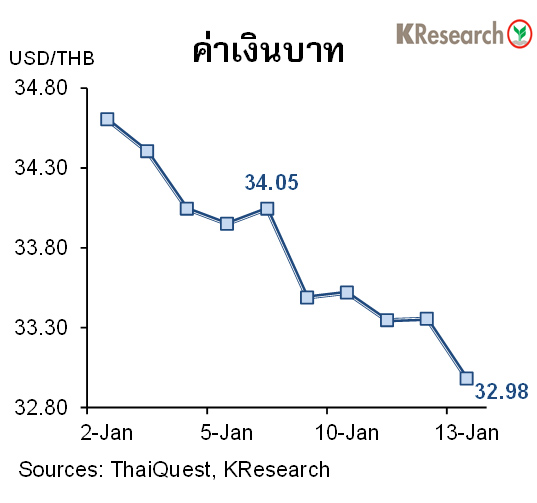

สรุปความเคลื่อนไหวของค่าเงินบาท

เงินบาทยังคงแข็งค่าต่อเนื่อง ทำสถิติแข็งค่าสุดในรอบ 10 เดือนที่ 32.95 บาทต่อดอลลาร์ฯ โดยเงินบาทได้รับแรงหนุนจากกระแสเงินทุนไหลเข้าของนักลงทุนต่างชาติทั้งในส่วนของตลาดหุ้นและตลาดพันธบัตรไทยในระหว่างสัปดาห์ ประกอบกับภาพรวมของสกุลเงินเอเชียขยับแข็งค่าขึ้นได้ต่อเนื่องตามทิศทางค่าเงินหยวนซึ่งยังคงได้รับอานิสงส์จากความหวังเรื่องการทยอยเปิดประเทศของจีน และค่าเงินเยนจากการคาดการณ์ว่า ธนาคารกลางญี่ปุ่นอาจปรับท่าทีในการดำเนินนโยบายการเงิน

นอกจากนี้เงินบาทยังเพิ่มช่วงบวกได้ต่อจนถึงช่วงปลายสัปดาห์ เนื่องจากเงินดอลลาร์ฯ เผชิญแรงขาย หลังข้อมูล CPI ของสหรัฐฯ ชะลอลงสอดคล้องกับตัวเลขคาดการณ์ของตลาด ซึ่งยิ่งหนุนมุมมองว่า อัตราเงินเฟ้อได้ผ่านจุดสูงสุดแล้ว และเฟดมีแนวโน้มที่จะชะลอการปรับขึ้นอัตราดอกเบี้ย โดยอาจปรับขึ้นดอกเบี้ยประมาณ 25 bps. ในการประชุมปลายเดือนนี้

ในวันศุกร์ที่ 13 ม.ค. 2566 เงินบาทปิดตลาดที่ระดับ 32.98 บาทต่อดอลลาร์ฯ เทียบกับระดับ 34.05 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (6 ม.ค.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 9-13 ม.ค. 2566 นั้น นักลงทุนต่างชาติซื้อสุทธิหุ้นไทย 10,480 ล้านบาท และมีสถานะเป็น Net Inflows เข้าตลาดพันธบัตรไทย 18,990 ล้านบาท (ซื้อสุทธิ 19,069 ล้านบาท แต่มีตราสารหนี้ที่หมดอายุ 79 ล้านบาท)

สัปดาห์ถัดไป (16-20 ม.ค. 2566) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 32.70-33.70 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ผลการประชุม BOJ การประกาศอัตราดอกเบี้ย LPR ของจีน ทิศทางเงินทุนต่างชาติ และการเคลื่อนไหวของสกุลเงินเอเชีย ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ยอดค้าปลีก ดัชนีราคาผู้ผลิต ผลผลิตภาคอุตสาหกรรม ข้อมูลการเริ่มสร้างบ้าน ยอดขายบ้านมือสองเดือนธ.ค. ดัชนีตลาดที่อยู่อาศัย ผลสำรวจภาคการผลิตของเฟดนิวยอร์ก และผลสำรวจแนวโน้มธุรกิจของเฟดฟิลาเดลเฟียเดือนม.ค. จำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ และ Beige Book ของเฟด นอกจากนี้ตลาดยังรอติดตามจีดีพีไตรมาส 4/65 และตัวเลขเศรษฐกิจเดือนธ.ค. ของจีน รวมถึงอัตราเงินเฟ้อของยูโรโซนและอังกฤษเดือนธ.ค. ด้วยเช่นกัน

สรุปความเคลื่อนไหวตลาดหุ้นไทย

ดัชนีตลาดหุ้นไทยย่อตัวลง หลังดีดตัวขึ้นช่วงต้นสัปดาห์ตามตลาดหุ้นต่างประเทศ จากความคาดหวังว่าเฟดจะชะลอขนาดการปรับขึ้นดอกเบี้ย ประกอบกับมีแรงหนุนจากแรงซื้อต่อเนื่องของกลุ่มนักลงทุนต่างชาติ โดยเฉพาะหุ้นกลุ่มไฟแนนซ์ แบงก์ และเทคโนโลยี อย่างไรก็ดี หุ้นไทยแกว่งตัวอิงขาลงในช่วงที่เหลือของสัปดาห์ หลังจากตอบรับปัจจัยบวกไปพอสมควรทั้งประเด็นทิศทางดอกเบี้ยของเฟด และการเปิดประเทศของจีน ประกอบกับเผชิญแรงขายจากกลุ่มนักลงทุนสถาบัน ซึ่งส่วนหนึ่งเป็นการขายทำกำไรของกองทุนลดหย่อนภาษีที่ครบกำหนด

ในวันศุกร์ (13 ม.ค.) ดัชนี SET ปิดที่ระดับ 1,681.73 จุด เพิ่มขึ้น 0.47% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 78,526.62 ล้านบาท เพิ่มขึ้น 4.53% จากสัปดาห์ก่อน ส่วนดัชนี mai เพิ่มขึ้น 2.41% มาปิดที่ระดับ 589.66 จุด

สำหรับสัปดาห์ถัดไป (16-20 ม.ค. 2566) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,670 และ 1,650 จุด ขณะที่แนวต้านอยู่ที่ 1,700 และ 1,710 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ การทยอยประกาศผลประกอบการงวดไตรมาส 4/65 ของบจ. ไทย โดยเฉพาะกลุ่มแบงก์ ทิศทางเงินทุนต่างชาติ และสถานการณ์โควิดในจีน ส่วนข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ดัชนีราคาผู้ผลิต ยอดค้าปลีก ผลผลิตภาคอุตสาหกรรม ข้อมูลการเริ่มสร้างบ้านและยอดขายบ้านมือสองเดือนธ.ค. ตลอดจนจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ขณะที่ปัจจัยต่างประเทศอื่นๆ ได้แก่ การประชุม BOJ ดัชนีราคาผู้ผลิตและดัชนีราคาผู้บริโภคเดือนธ.ค. ของญี่ปุ่น ดัชนีราคาผู้บริโภคเดือนธ.ค. ของยูโรโซน รวมถึงตัวเลขจีดีพีไตรมาส 4/65 และข้อมูลเศรษฐกิจเดือนธ.ค. ของจีน อาทิ ผลผลิตภาคอุตสาหกรรม ยอดค้าปลีก การลงทุนในสินทรัพย์ถาวร

.jpg)

.jpg)

ข่าวเด่น