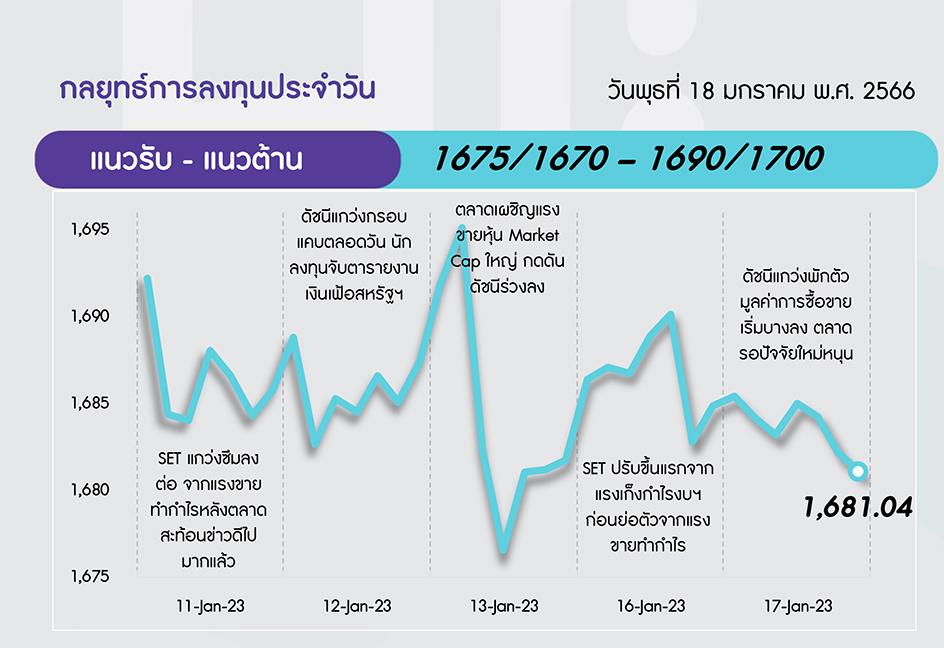

คาด SET ยังมี upside จำกัด โดยกรอบบนมีแนวต้านที่ 1690 และ 1700 จุด ตามลำดับ ตามสัญญาณเทคนิคที่อ่อนแรง และมองในภาพรวมดัชนีเข้าสู่การพักตัวแล้วโดยการอ่อนตัวมีโอกาสเกิดขึ้นได้ จากแรงขายทำกำไร และติดตามผลประชุม BoJ วันนี้ หากส่งสัญญาณนโยบายการเงินที่เข้มงวดขึ้น จะเป็นปัจจัยกดดันดัชนี ด้านแนวรับอยู่ที่ 1670-1675 จุด

ประเด็นสำคัญ

จับตาผลการประชุม BoJ วันนี้ ว่าจะมีการปรับนโยบาย Yield Curve Control อีกครั้งหรือไม่ อาจสร้างความผันผวนตลาดการเงินได้

GDP ปี 65 ของจีนขยายตัว 3%YoY ดีกว่าคาดที่ 2.8%YoY ส่วน GDP 4Q65 ขยายตัว 2.9%YoY ดีกว่าคาดที่ 1.8%YoY

Goldman Sachs รายงานกำไรและรายได้ 4Q65 ต่ำกว่าคาด

ครม.เห็นชอบขยายเวลาลดเก็บภาษีสรรพสามิตดีเซล 5 บ./ลิตร มีผล 21 ม.ค. – 20 พ.ค.66 รวมทั้งประกาศควบคุมราคา 5 สินค้า เส้นใย-หน้ากาก-แอลกอฮอล์-กระดาษ

รีไซเคิล-ไก่ ขณะที่โครงการเราเที่ยวด้วยกัน เฟส 5 โครงการกระตุ้นท่องเที่ยว คาดเข้า ครม. สัปดาห์หน้า

ดัชนีเชื่อมั่นภาคอุตสาหกรรม ธ.ค. 65 ลดลงครั้งแรกรอบ 7 เดือน ผลจากวันหยุดยาว ต้นทุนค่าไฟฟ้า-ด.บ. เพิ่ม ส่วนเงินเฟ้อฉุดกำลังซื้อ

ธปท. ประเมินเทศกาลตรุษจีนปีนี้ธนาคารเบิกจ่ายธนบัตร 2.5 หมื่นลบ. ลดลง 7%YoY

Morningstar ระบุ AUM กองทุนรวมไทยปี 65 ที่ 3.8 ล้านลบ. หดตัว 11%YoY จาก

หลายปัจจัยลบกดดัน ส่วนปี 66 ยังได้รับผลกระทบต่อเนื่อง อาจทำให้ AUM ยังไม่เท่าช่วงก่อนโควิดระบาดที่ 4 ล้านลบ.

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET เริ่มมี Upside จำกัดและให้ระวังการปรับฐาน เนื่องจากตลาดมีการปรับตัวขึ้นต่อเนื่องตั้งแต่กลาง ธ.ค. 65 จนทำให้หุ้นหลายตัวเข้าสู่ภาวะ Overbought และ Valuation ตึงตัว ดังนั้นกลยุทธ์การลงทุนจึงแนะนำ “Selective Buy”

Weekly Portfolio : มองตลาดมีโอกาสปรับฐานหลังดัชนีปรับตัวขึ้นไปมากในช่วงก่อนหน้านี้จนเกิดภาวะ Overbought และ Valuation ตึงตัว โดยเน้นรอซื้อเมื่อราคาอ่อนตัว ไม่ไล่ราคา ในหุ้นที่คาดผลประกอบการ 4Q65 เติบโตดี และยังมี Valuation น่าสนใจ เลือก KTB BJC CPALL BCP BDMS BEM GFPT

ช่วงสั้นแนะนำให้หลีกเลี่ยงหรือเพิ่มความระมัดระวังการลงทุน สำหรับกลุ่มที่มีปัจจัยลบกดดันผลประกอบการ และ/หรือ ราคาหุ้น ดังนี้

1) หุ้นเดินเรือ ซึ่งคาดได้รับผลกระทบจากอุปทานเรือใหม่ที่เข้ามาและอุปสงค์การขนส่งสินค้าเริ่มชะลอตัวลง

2) หุ้นอิเล็กทรอนิกส์ ซึ่งคาดได้รับผลกระทบจากบาทแข็งค่าและผลประกอบการหุ้นเทคโนโลยีของโลกมีแนวโน้มอ่อนแอต่อใน 4Q65

Daily focus

LH ปี 65 คาดมีกำไรสุทธิ 8.37 พันลบ. เติบโต 15.7%YoY และโตต่อ 11.2%YoY ในปี 66 หลังปัจจุบันมี backlog มูลค่า 6.2 พันลบ. อีกทั้งคาดธุรกิจให้เช่าจะเติบโตสูงตามการฟื้นตัวของธุรกิจท่องเที่ยวและการมีสินทรัพย์ใหม่เพิ่มเข้ามาในพอร์ต

PTTEP มองจะได้รับประโยชน์จากราคาน้ำมันระดับที่กลับมาปรับตัวสูงขึ้น ขณะที่ทั้งปี 65 คงคาดการณ์ว่ากำไรสุทธิจะเติบโตอย่างแข็งแกร่งถึง 91%YoY สู่ 7.2 หมื่นลบ. และอาจมี upside อยู่บ้าง เมื่อพิจารณาจากกำไรที่แข็งแกร่งใน 3Q65

ข่าวเด่น