ธุรกิจสำนักงานให้เช่าเป็นหนึ่งในธุรกิจที่ได้รับผลกระทบจาก COVID-19 โดยเฉพาะจากกระแส WFH และ Hybrid Working ที่ทำให้ผู้เช่าบางส่วนขอลดหรือยกเลิกพื้นที่เช่าลง ความต้องการเช่าสำนักงานในปี 2565 จึงจะเพิ่มขึ้นเพียง 10,000 ตร.ม. สวนทางกับพื้นที่สำนักงานให้เช่าที่เพิ่มขึ้น 400,000 ตร.ม.ค่า OR ในปี 2565 จึงอาจลดลงมาต่ำกว่าระดับ 85% เป็นครั้งแรกในรอบหลายปี

สำหรับแนวโน้มปี 2566-2567 คาดว่าค่า OR มีโอกาสจะลดลงต่อเนื่องมาอยู่ในกรอบ 75-80% ตามความต้องการเช่าสำนักงานที่คาดว่าจะเพิ่มขึ้นเพียงปีละ 50,000 ตร.ม. ต่ำกว่าพื้นที่สำนักงานใหม่ที่กำลังจะสร้างเสร็จอีกกว่าปีละ 460,000 ตร.ม. ภาวะการแข่งขันของธุรกิจจึงมีแนวโน้มรุนแรงขึ้นผ่านการปรับลดอัตราค่าเช่าเพื่อดึงดูดกลุ่มผู้เช่า

Green Office ยังเป็น Segment ที่มีความต้องการเช่าอย่างต่อเนื่องจากบริษัทขนาดใหญ่และบริษัทต่างชาติที่ให้ความสำคัญกับกระแส ESG โดย จากการประเมินพบว่า แม้การพัฒนา Green Office จะมีค่าใช้จ่ายส่วนเพิ่ม แต่ 1) การกำหนดอัตราค่าเช่าได้สูงขึ้น และ 2) การประหยัดพลังงานได้ดีกว่าสำนักงานทั่วไป ทำให้การพัฒนา Green Office มีโอกาสคืนทุนเร็วกว่าสำนักงานทั่วไป 2-3 ปี

ธุรกิจสำนักงานให้เช่าจัดเป็นธุรกิจที่ได้รับผลกระทบจากการระบาดของ COVID-19 อยู่ไม่น้อย โดยเฉพาะจากกระแส Work From Home (WFH) และ Hybrid Working ที่ส่งผลลบโดยตรงต่อความต้องการเช่าออฟฟิศสำนักงาน เห็นได้จากแนวโน้มของความต้องการเช่าพื้นที่สำนักงานในปี 2565 ที่จะปรับตัวสูงขึ้นเพียง 10,000 ตร.ม. จากปี 2564 ชะลอลงจากค่าเฉลี่ยในอดีต (ปี 2559-2563) ที่เคยเพิ่มขึ้นกว่าปีละ 128,000 ตร.ม. สวนทางกับพื้นที่สำนักงานใหม่ที่กำลังจะทยอยสร้างเสร็จในปี 2565 ถึง 400,000 ตร.ม. ส่งผลให้อัตราเช่า (Occupancy Rate: OR) ของธุรกิจสำนักงานในภาพรวมจึงปรับตัวลงมาอยู่ในระดับต่ำกว่า 85% เป็นครั้งแรกในรอบหลายปี ภายใต้สถานการณ์ดังกล่าว บทความนี้จึงอยากชวนมาประเมินแนวโน้มของธุรกิจสำนักงานให้เช่าในช่วงปี 2566-2567 พร้อมวิเคราะห์หาแนวทางการปรับตัวของผู้ประกอบการท่ามกลางภาวะที่พื้นที่สำนักงานใหม่ๆ มีแนวโน้มเติบขึ้นอย่างรวดเร็วกว่าความต้องการเช่าอยู่หลายเท่าตัว

แนวโน้มธุรกิจสำนักงานให้เช่าในปี 2566-2567 จะเป็นอย่างไร?

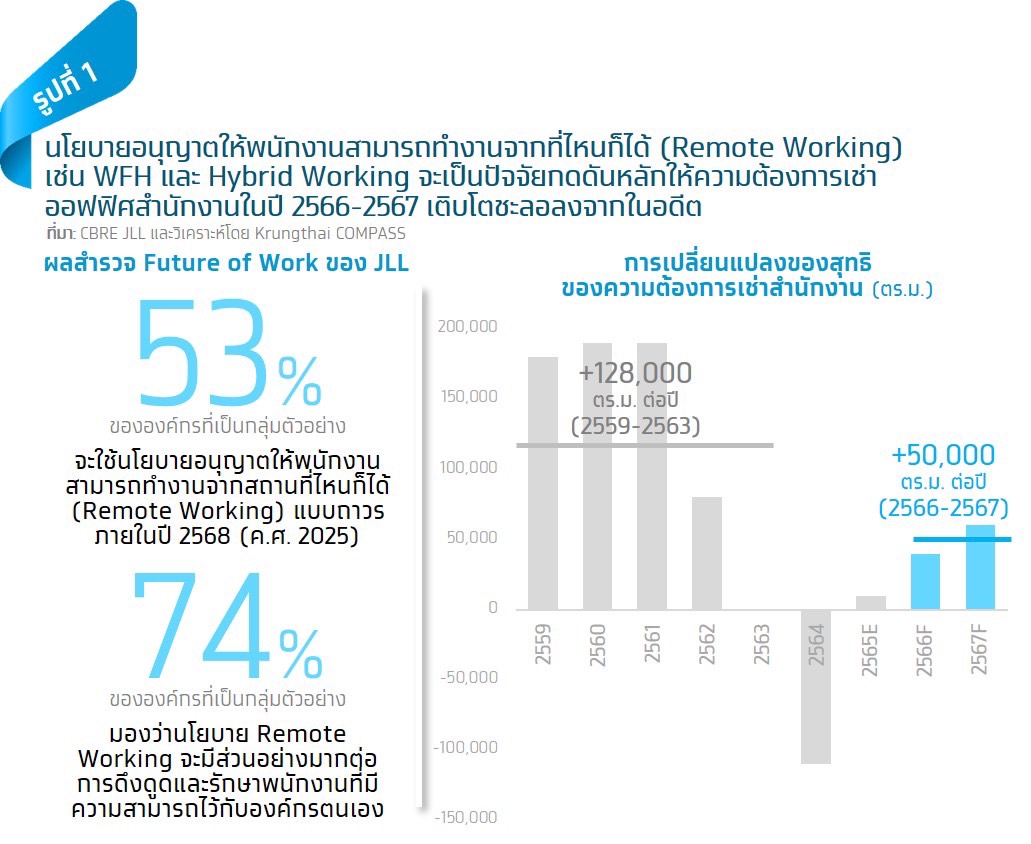

Krungthai COMPASS คาดว่าการที่หลายบริษัทจะยังคงมีนโยบายอนุญาตให้พนักงานสามารถทำงานจากสถานที่ใดก็ได้ (Remote Working) ทั้งการ WFH และ Hybrid Working จะส่งผลให้ความต้องการเช่าออฟฟิศสำนักงานชะลอตัวลงจากในอดีต (ปี 2559-2563) ที่เคยเพิ่มขึ้นถึงปีละ 128,000 ตร.ม. มาอยู่ที่ปีละ 50,000 ตร.ม. ในช่วงปี 2566-2567 ทั้งนี้ แม้การระบาดของ COVID-19 จะทยอยคลี่คลายลง แต่เรายังจะได้เห็นการขอลดพื้นที่เช่าหรือคืนพื้นที่เช่าอย่างต่อเนื่องตามกระแส WFH และ Hybrid Working ที่หลายๆ บริษัทยังอนุญาตให้พนักงานสามารถเลือกสถานที่ทำงานได้แม้จะผ่านช่วงการระบาดอย่างหนักมาแล้วก็ตาม มุมมองดังกล่าวมีความสอดคล้องกับผลสำรวจเรื่อง “Future of Work Survey” ของ JLL ที่ปรึกษาด้านอสังหาริมทรัพย์ชั้นนำที่ระบุว่า 53% ขององค์กรทั่วโลกจะใช้นโยบายอนุญาตให้พนักงานสามารถทำงานจากสถานที่ไหนก็ได้แบบถาวรภายในปี 2568 (ค.ศ. 2025) เนื่องจากองค์กรส่วนใหญ่มองว่านโยบายดังกล่าวจะมีส่วนอย่างมากต่อการดึงดูดและรักษาพนักงานที่มีความสามารถไว้กับองค์กรตนเอง (รูปที่ 1) ทั้งนี้ แนวโน้มการขอลดพื้นที่เช่าลงของผู้เช่ายังสอดคล้องกับอีกหนึ่งข้อมูลของ JLL ที่ระบุว่าหลังยุค COVID-19 ผู้เช่ามีพฤติกรรมการเช่าที่ลดการใช้พื้นที่ลงจากแต่ก่อนที่พนักงาน 1 คนจะใช้พื้นที่ 10 ตร.ม. ปัจจุบันลดลงมาเหลือ 7 ตร.ม.

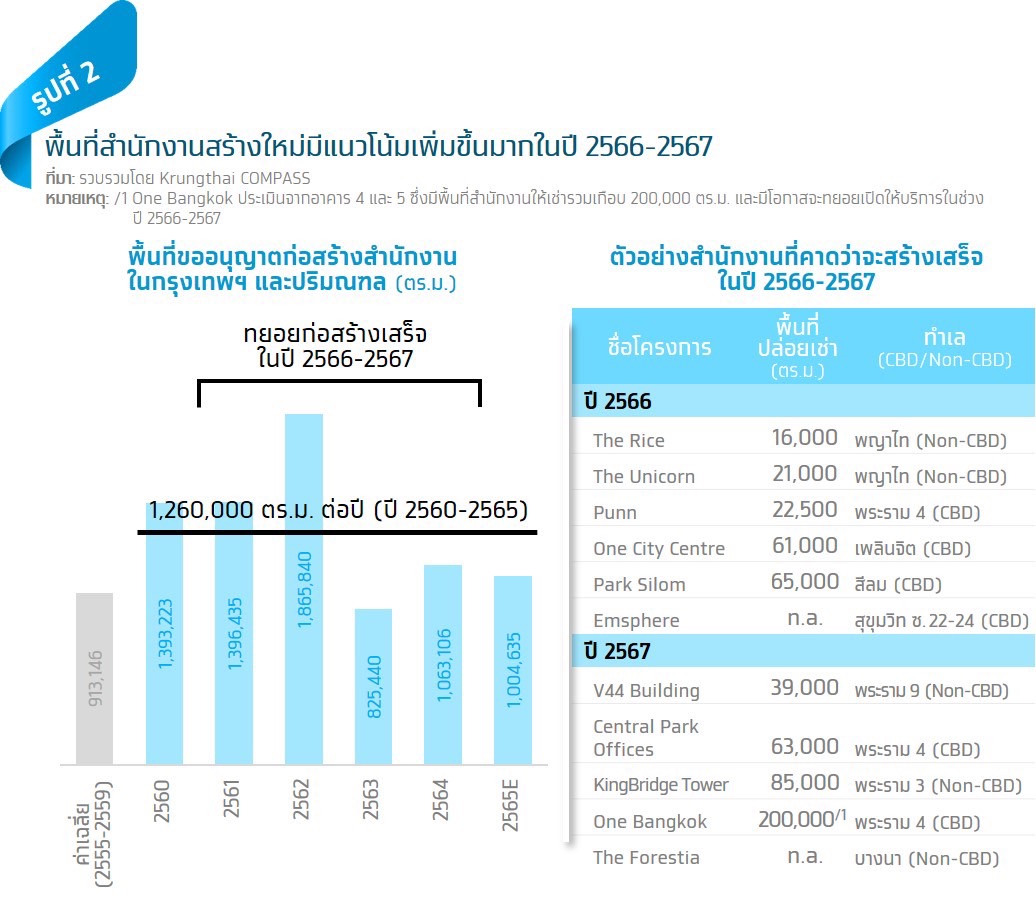

อย่างไรก็ดี พื้นที่สำนักงานใหม่กลับมีแนวโน้มที่จะทยอยก่อสร้างเสร็จอย่างต่อเนื่องอีกกว่าปีละ 460,000 ตร.ม. ในระหว่างปี 2566-2667 เร่งตัวขึ้นเกือบ 2 เท่าจากค่าเฉลี่ยย้อนหลังในอดีตที่เพิ่มขึ้นเฉลี่ยเพียง 200,000 ตร.ม. ต่อปี โดยพื้นที่สำนักงานใหม่ที่กำลังจะเพิ่มขึ้นมากมีสาเหตุหลักมาจากความน่าสนใจของธุรกิจให้เช่าในอดีตที่มีค่า OR อยู่ในระดับสูงถึง 90-95% มาอย่างต่อเนื่องจึงดึงดูดให้ผู้ประกอบการหลายรายได้หันมาลงทุนพัฒนาสำนักงานให้เช่ามากขึ้น สังเกตได้จากสถิติการขออนุญาตก่อสร้างสำนักงานในกรุงเทพฯ และปริมณฑลในช่วงปี 2560-2565 ที่ 1,260,000 ตร.ม.ต่อปี เพิ่มขึ้นจากในอดีตที่มักมีการขออนุญาตก่อสร้างเพียงประมาณ 913,000 ตร.ม. ต่อปี โดย พื้นที่สำนักงานใหม่ที่กำลังจะสร้างเสร็จและพร้อมเปิดให้บริการเต็มรูปแบบในช่วง 1-2 ปีนี้ส่วนใหญ่จะอยู่ในย่านศูนย์ธุรกิจกลาง (Central Business District: CBD) เช่น โครงการ One City Centre ของ RML โครงการ Park Silom ของ NYE และ RGP โครงการ Central Park Offices ของ DUSIT และ CPN ส่วนอีกหนึ่งโครงการขนาดใหญ่อย่าง One Bangkok บน ถ.พระราม 4 ของ TCC Asset ซึ่งเบื้องต้นคาดว่าจะมีพื้นที่สำนักงานรวมเกือบ 200,000 ตร.ม. นั้นคาดว่าจะทยอยสร้างเสร็จและเปิดให้บริการได้ในช่วงปี 2566-2567 ดังแสดงในรูปที่ 2

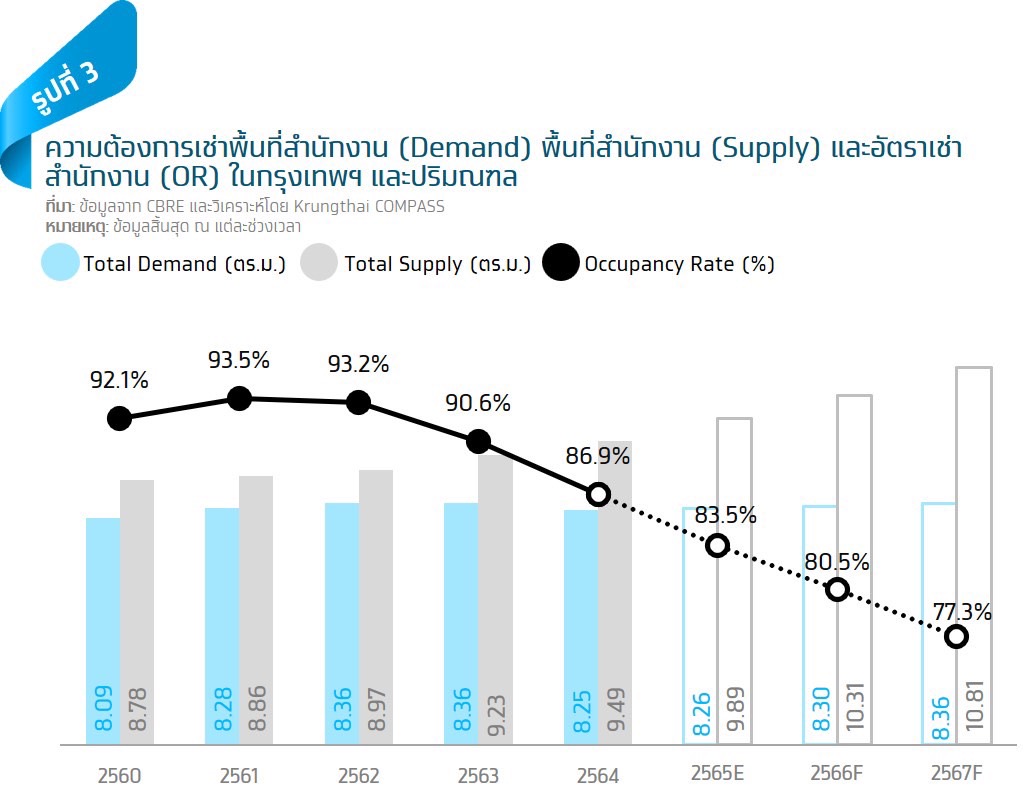

การเพิ่มขึ้นของพื้นที่สำนักงานในระดับที่สูงกว่าความต้องการเช่ามีแนวโน้มที่จะกดดันให้ค่า OR โดยรวมของธุรกิจสำนักงานให้เช่าปรับตัวลงมาอยู่ที่ 80.5% และ 77.3% ในปี 2566-2567 ซึ่งถือเป็นระดับที่ใกล้เคียงกับจุดคุ้มทุนของธุรกิจสำนักงานให้เช่าที่มักอยู่ในระดับ 75-80% ทั้งนี้ Krungthai COMPASS ประเมินว่าความต้องการเช่าออฟฟิศสำนักงานในปี 2566-2567 อาจจะเพิ่มขึ้นเล็กน้อยจาก 8.26 ล้านตร.ม. ในปี 2565 มาอยู่ที่ 8.30 และ 8.36 ล้านตร.ม. ตามลำดับ ขณะที่พื้นที่สำนักงานจะเพิ่มขึ้นจาก 9.89 ล้านตร.ม. เป็น 10.31 และ 10.81 ล้านตร.ม. ในช่วงเวลาเดียวกัน ทำให้ค่า OR ในภาพรวมของธุรกิจสำนักงานให้เช่ามีแนวโน้มลดลงจาก 83.5% ในปี 2565 มาอยู่ที่ 80.5% และ 77.3% ในปี 2566-2567 (รูปที่ 3) นอกจากนี้ คาดว่าค่า OR โดยรวมที่ลดลงมีแนวโน้มจะทำให้การแข่งขันรุนแรงขึ้นผ่านการปรับลดอัตราค่าเช่าเพื่อดึงดูดทั้งกลุ่มผู้เช่าเดิมและผู้เช่ารายใหม่ ส่งผลให้อัตราค่าเช่าสำนักงานโดยเฉลี่ยจึงมีแนวโน้มปรับตัวลงจากราว 820 บาท/ตร.ม./เดือน ลงมาอยู่ที่ 800 และ 780 บาท/ตร.ม./เดือน ติดลบเฉลี่ยที่ปีละ 2.8% ในช่วงปี 2566 และ 2567 ซึ่งถือเป็นปัจจัยลบโดยตรงทั้งต่อรายได้และการทำกำไรของผู้ประกอบธุรกิจสำนักงานให้เช่า

เป็นข้อสังเกตว่าค่า OR ที่จะลดลงมาในระดับ 75-80% อาจเป็นสัญญาณบ่งชี้ว่าธุรกิจสำนักงานให้เช่าในภาพรวมของไทยของไทยมีโอกาสเข้าสู่ “ภาวะอิ่มตัว” เนื่องจากค่า OR ในระดับดังกล่าวค่อนข้างปรับตัวลงมาอยู่ในระดับใกล้เคียงกับจุดคุ้มทุนที่อย่างเห็นได้ชัด การลงทุนพัฒนาสำนักงานให้เช่าโครงการใหม่ๆ จึงควรพิจารณาและไตร่ตรองอย่างถี่ถ้วน ถึงความเสี่ยงของธุรกิจที่จะมีมากขึ้นในอนาคต อย่างไรก็ดี Krungthai COMPASS เล็งเห็นว่าอาคารสำนักงานประเภท Green Building หรือ “Green Office” ยังเป็น Segment หนึ่งของธุรกิจสำนักงานให้เช่าที่ยังมีแนวโน้มได้รับการตอบรับที่ดีจากกลุ่มผู้เช่า โดยเฉพาะบริษัทต่างชาติและบริษัทขนาดใหญ่ที่ให้ความสำคัญกับกระแส ESG สะท้อนข้อมูลของ Knight Frank ที่ระบุว่าค่า OR ของ Green Office ใน 9M/2565 ยังอยู่ในระดับสูงถึง 85.8% มากกว่าภาพรวมของตลาดสำนักงานที่ 80.3% ในส่วนถัดไป เราจึงจะมาทำความรู้จัก และวิเคราะห์ความน่าสนใจของการพัฒนา Green Office กันว่าเมื่อเทียบกับสำนักงานทั่วไปแล้วมีความแตกต่างกันอย่างไร?

Green Office คืออะไร? ทำไมถึงเป็นตัวเลือก ที่น่าสนใจในการพัฒนา?

สำนักงานประเภท Green Building หรือ “Green Office” คือ อาคารสำนักงานที่มีการออกแบบและก่อสร้างโดยมุ่งหวังให้เป็นมิตรต่อสิ่งแวดล้อม และอนุรักษ์พลังงาน โดยตัวอย่างของมาตรฐาน Green Building ที่ได้รับการยอมรับและใช้กันอย่างแพร่หลายในระดับโลกและไทยอย่าง LEED จะมีหัวข้อที่ใช้ในการประเมินความเป็น Green Building อยู่ด้วยกัน 7-8 ด้าน ประกอบไปด้วย Location & Transportation ที่จะสนับสนุนให้ผู้ใช้อาคารเลือก Mode การเดินทางที่ปล่อยมลภาวะต่ำ Sustainable Sites เพื่อส่งเสริมให้การออกแบบและพัฒนาอาคารส่งผลกระทบต่อสิ่งแวดล้อมในพื้นที่ให้น้อยที่สุด Water Efficiency สำหรับการลดปริมาณการใช้น้ำในอาคาร Energy & Atmosphere สำหรับการลดการใช้พลังงานโดยรวมและสนับสนุนให้ใช้พลังงานทดแทน Material & Resource เพื่อลดการใช้ทรัพยากรสิ้นเปลือง หรือที่ไม่ได้รับมาตรฐานด้านการอนุรักษ์สิ่งแวดล้อม Indoor Environmental Quality ให้ผู้ใช้อาคารอยู่สบายและมีสุขภาพดีเมื่อใช้กิจวัตรประจำวันในอาคาร Innovation ให้เจ้าของอาคารนำนวัตกรรมที่ไม่ได้กำหนดใน LEED มาใช้และได้ผลลัพธ์ที่ดีกว่าเกณฑ์ และ Regional Priority สนับสนุนให้การก่อสร้างอาคารต้องคำนึงถึงปัญหาสิ่งแวดล้อมที่อยู่ในท้องถิ่นนั้นๆ ดังแสดงในรูปที่ 4

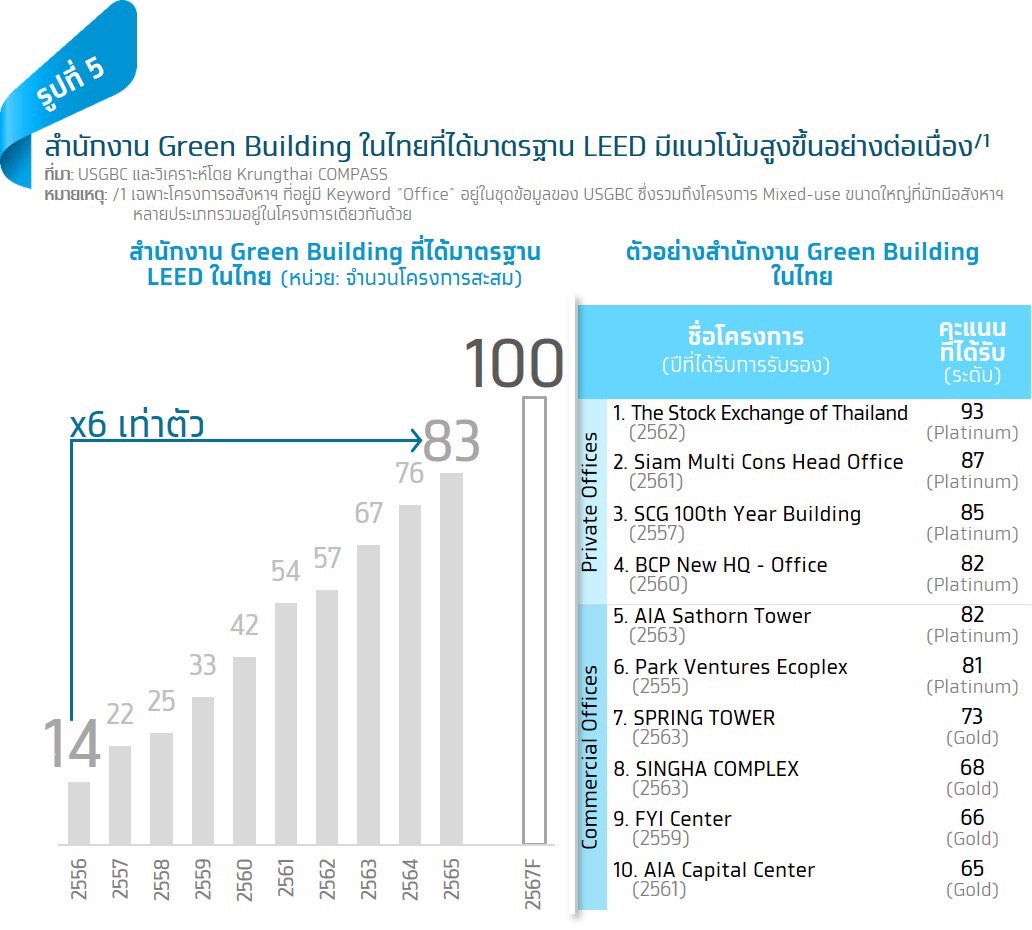

ตลอดช่วง 10 ปีที่ผ่านมา Green Office ที่ได้มาตรฐาน LEED ในไทยมีจำนวนมากขึ้นอย่างต่อเนื่องจาก 14 โครงการ ในปี 2556 ขึ้นมาอยู่ที่ 83 โครงการในปี 2565 และมีแนวโน้มที่จะเติบโตอย่างต่อเนื่องขึ้นไปแตะระดับ 100 โครงการได้ในปี 2567 ตามกระแส ESG ที่กระตุ้นให้ผู้พัฒนาอาคารสำนักงานต้องหันมาให้ความสำคัญกับการอนุรักษ์สิ่งแวดล้อมมากขึ้น โดย Green Office ที่โดดเด่นและเป็นที่รู้จักมีทั้งสำนักงานส่วนบุคคล (Private Offices) อาทิ สำนักงานของตลท. (The Stock Exchange of Thailand) ที่ ถ.รัชดา อาคารเอสซีจี 100 ปี (SCG 100th Year Building) หรือสำนักงานใหญ่ของ BCP ซึ่งอยู่ในบริเวณใกล้ BTS สถานีบางจาก ตลอดจนสำนักงานให้เช่า (Commercial Offices) เช่น โครงการ Park Venture Ecoplex ที่อยู่ติดกับ BTS สถานีเพลินจิต โครงการ Singha Complex ที่ตั้งอยู่บริเวณแยกอโศก-เพชรบุรี โครงการ FYI Center ที่ติดกับ MRT สถานีศูนย์การประชุมแห่งชาติสิริกิติ์และโครงการ AIA Capital Center ที่ตั้งอยู่บน ถ.รัชดา เป็นต้น (รูปที่ 5)

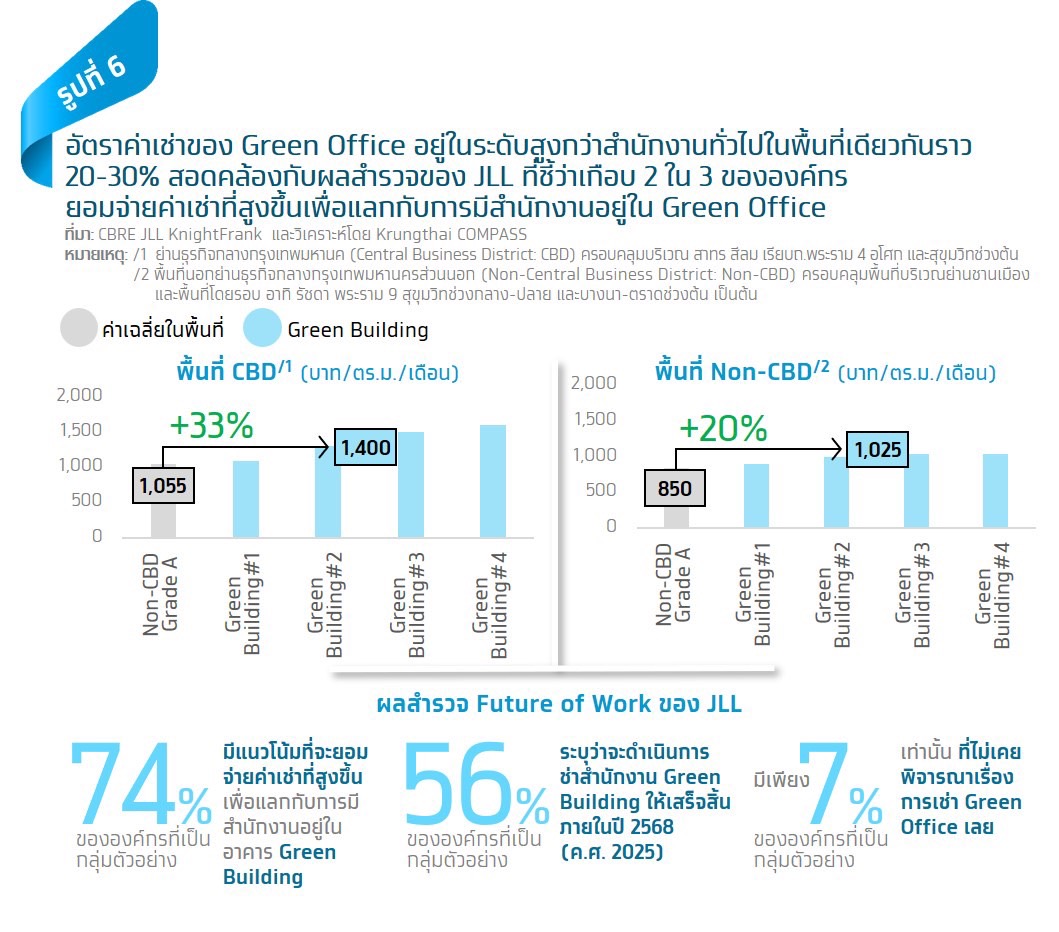

แรงผลักดันหลักที่ทำให้ผู้ประกอบการเริ่มหันมาพัฒนา Green Office กันมากขึ้นเป็นเพราะ 1) ผู้พัฒนาสามารถขยายกลุ่มผู้เช่าไปยังกลุ่มบริษัทข้ามชาติ และบริษัทขนาดใหญ่ที่ให้ความสำคัญกับการอนุรักษ์สิ่งแวดล้อม หรือกระแส ESG ซึ่งเปิดโอกาสให้สามารถตั้งอัตราค่าเช่าได้สูงกว่าสำนักงานทั่วไปในพื้นที่ราว 20-30% สะท้อนจากข้อมูลอัตราค่าเช่า Green Office ในพื้นที่ CBD และ Non-CBD โดยเฉลี่ยที่อยู่ในระดับ 1,400 และ 1,025 บาท/ตร.ม./เดือน สูงกว่าสำนักงานโดยเฉลี่ยในพื้นที่ที่ 1,055 และ 850 บาท/ตร.ม./เดือน อยู่ราว 33% และ 20% ตามลำดับ มุมมองดังกล่าวสอดคล้องกันกับผลสำรวจจากรายงาน “Future of Work Survey” ของ JLL บริษัทที่ปรึกษาด้านอสังหาริมทรัพย์ชั้นนำที่ชี้ว่า 74% ขององค์กรทั่วโลกมีแนวโน้มที่จะยอมจ่ายค่าเช่าสำนักงานสูงขึ้นเพื่อแลกกับการเช่าสำนักงานประเภท Green Office และ 56% ขององค์กรระบุว่าจะดำเนินการเช่า Green Office ให้เสร็จสิ้นให้เสร็จสิ้นภายในปี 2568 (ค.ศ. 2025) โดยจากองค์กรที่เป็นกลุ่มตัวอย่างทั้งหมดพบว่ามีเพียง 7% เท่านั้นที่ไม่เคยพิจารณาเรื่องการเช่า Green Office เลย (รูปที่ 6)

นอกจากประเด็นเรื่องอัตราค่าเช่าแล้ว การพัฒนา Green Office ยังสามารถช่วยให้ผู้ประกอบการ 2) ประหยัดค่าใช้จ่ายด้านพลังงาน อาทิ ค่าไฟฟ้า และค่าน้ำได้ถึง 30% และ 20% ซึ่งสามารถช่วยเพิ่มความสามารถในการทำกำไรให้กับผู้ประกอบการ โดยเฉพาะอย่างยิ่งในช่วงที่ค่าไฟฟ้ามีแนวโน้มอยู่ในระดับสูงต่อเนื่อง โดยแนวทางตัวอย่างในการพัฒนา Green Office ให้ประหยัดพลังงาน เช่น อาคาร Park Venture ที่ได้รับรองมาตรการ LEED ในระดับสูงสุด คือ Platinum มีการเลือกใช้กระจกอนุรักษ์พลังงาน 3 ชั้น (Low-e) ที่มีคุณสมบัติช่วยลดแสงแดด และความร้อนเข้าสู่ตัวอาคาร อีกทั้งยังมีการใช้ระบบลิฟต์อัจฉริยะ (Intelligent Lift System) ระบบปรับอากาศที่ช่วยควบคุมความเย็นให้เหมาะสมกับความร้อนในแต่ละพื้นที่ (Variable Air Volume Control System) รวมถึงยังมีการนำน้ำที่ใช้แล้วภายในอาคารมาบำบัดและหมุนเวียนกลับมาใช้ใหม่ (Greywater Reuse) และใช้รดน้ำต้นไม้ภายในโครงการ จึงช่วยให้อาคารสามารถประหยัดพลังงานได้ถึง 30% หรือในกรณีอาคาร Rajanakarn ที่ได้ยกระดับจากสำนักงานทั่วไปเข้าสู่มาตรฐาน Green Building ในระดับ Gold ก็ได้มีการลงทุนติดตั้งระบบบริหารจัดการอาคารอัตโนมัติ (Building Automation System) เพื่อให้สามารถควบคุมระบบปรับอากาศ และระบบไฟฟ้าภายในอาคารเป็นรายพื้นที่ได้ อีกทั้งยังมีการเปลี่ยนหลอดไฟในอาคารให้เป็น LED ซึ่งช่วยลดค่าไฟฟ้าได้ถึง 30% (รูปที่ 7)

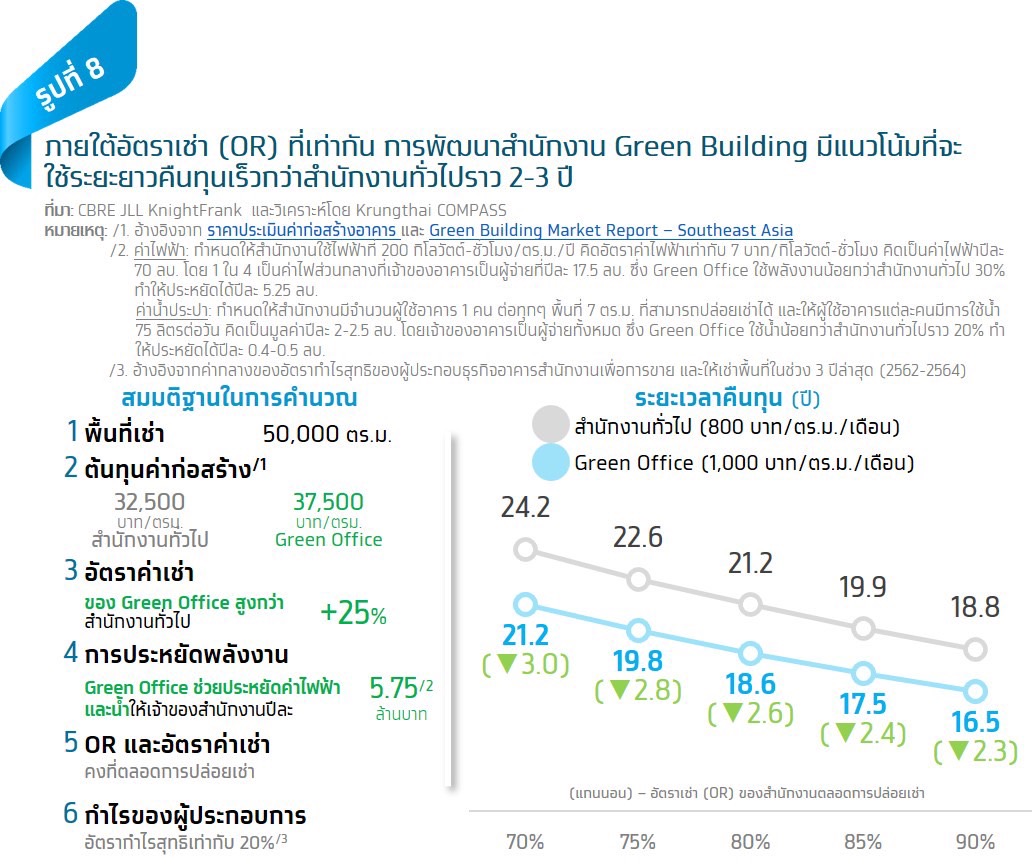

Krungthai COMPASS ประเมินว่า ด้วยจุดเด่นของ Green Office ทั้งการที่สามารถ 1) กำหนดอัตราค่าเช่าได้สูงกว่าสำนักงานทั่วไป 20-30% ประกอบกับ 2) การช่วยประหยัดค่าใช้จ่ายด้านพลังงานให้กับผู้ประกอบการ จะส่งผลให้การลงทุนพัฒนาโครงการสำนักงานใหม่ๆ ในรูปแบบ Green Office มีระยะเวลาคืนทุนที่เร็วกว่าสำนักงานทั่วไปราว 2-3 ปี โดยภายใต้สมมติฐานที่กำหนดขึ้น Krungthai COMPASS ประเมินว่าการพัฒนา Green Office ที่มีขนาดพื้นที่ปล่อยเช่า 50,000 ตร.ม. จะใช้ระยะเวลาคืนทุนที่ 16.5-21.2 ปี เร็วกว่าการพัฒนาสำนักงานทั่วไปในขนาดเท่ากันที่ 18.8-24.2 ปี อยู่ 2.3-3.0 ปี (รูปที่ 8) นอกจากนี้ เจ้าของอาคารสำนักงานทั่วไปก็สามารถลงทุนเพื่อยกระดับให้เป็น Green Office ได้เช่นกัน แต่อาจมีค่าใช้จ่ายที่แตกต่างกันออกไปขึ้นอยู่กับอายุ และโครงสร้างของสำนักงานแต่ละแห่ง ดังนั้น ผู้ประกอบการจึงอาจพิจารณาว่าจ้างที่ปรึกษาที่มีความเชี่ยวชาญในการจัดทำมาตรฐาน LEED อาทิ SCG Building & Living care solution เพื่อให้เข้ามาช่วยประเมินเชิงลึกก่อนที่เริ่มจะดำเนินงาน

ทั้งนี้ สำหรับแนวทางการพัฒนาอาคารสำนักงานใหม่ และการปรับปรุงอาคารสำนักงานเดิมให้กลายเป็น Green Office รวมถึง Contact Point ในการติดต่อที่ปรึกษาเพื่อจัดทำมาตรฐาน LEED สามารถศึกษาเพิ่มเติมได้จากบทความ “GRESB และ LEED 2 มาตรฐาน ESG ระดับโลกของธุรกิจอสังหาฯ”

สรุป :

Krungthai COMPASS ประเมินธุรกิจสำนักงานให้เช่าในช่วงปี 2566-2567 ว่าการแข่งขันมีแนวโน้มอยู่ในภาวะรุนแรง โดยมีแรงกดดันหลักจาก 1) การชะลอตัวของความต้องการเช่าจากกระแส WFH และ Hybrid Working ที่จะส่งผลผู้เช่าบางส่วนตัดสินใจลดหรือยกเลิกพื้นที่เช่าลง สวนทางกับ 2) พื้นที่สำนักงานใหม่ที่มีแนวโน้มเพิ่มขึ้นอย่างมากถึงปีละ 460,000 ตร.ม. ตามแผนงานก่อสร้างสำนักงานต่างๆ ที่จะทยอยแล้วเสร็จในช่วง 1-2 ปีนี้ ดังนั้น ค่า OR โดยรวมของธุรกิจจึงมีโอกาสปรับตัวลงมาอยู่ในกรอบ 75-80% และมีโอกาสที่ผู้ประกอบธุรกิจสำนักงานจะต้องปรับลดอัตราค่าเช่าเพื่อดึงดูดกลุ่มผู้เช่าซึ่งถือเป็นปัจจัยลบต่อรายได้และการทำกำไรของตัวผู้ประกอบการเอง

อย่างไรก็ดี เราเล็งเห็นว่าสำนักงานประเภท Green Building หรือ Green Office ยังคงเป็น Segment ที่น่าสนใจสะท้อนจากการได้รับการตอบรับที่ดีจากผู้เช่า โดยเฉพาะอย่างยิ่งในกลุ่มบริษัทข้ามชาติและบริษัทขนาดใหญ่ที่ให้ความสำคัญกับกระแส ESG ส่งผลให้ค่า OR ของ Green Office อยู่ในระดับสูงกว่าภาพรวมของตลาดกว่า 5% นอกจากนี้ Krungthai COMPASS ยังพบว่าแม้ Green Office จะมีต้นทุนในการพัฒนาที่สูงกว่าสำนักงานทั่วไปราว 15% แต่การที่ Green Office สามารถกำหนดอัตราค่าเช่าได้สูงขึ้น 20-30% และช่วยประหยัดค่าใช้จ่ายด้านพลังงานทั้งไฟฟ้า และน้ำ จะช่วยให้การลงทุนพัฒนา Green Office โครงการใหม่ๆ มีระยะเวลาคืนทุนเร็วกว่าสำนักงานทั่วไปราว 2-3 ปี การพัฒนาโครงการสำนักงานใหม่ๆ ในภาวะที่การแข่งขันอยู่ในระดับสูงนั้น จึงควรพิจารณาการยกระดับสู่มาตรการ Green Building เช่นเดียวกับเจ้าของสำนักงานทั่วไปก็สามารถลงทุนเพื่อยกระดับอาคารเดิมสู่ Green Office ได้เช่นกัน

กณิศ อ่ำสกุล Krungthai COMPASS

ข่าวเด่น