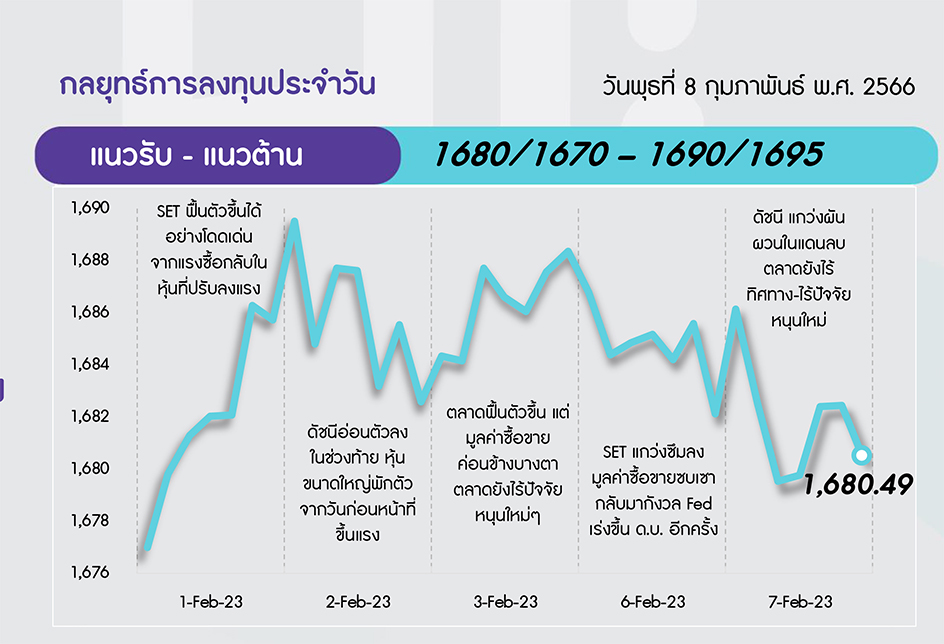

คาดภาวะตลาดผ่อนคลาย หลังถ้อยแถลง Powell ยังคงมองเงินเฟ้อเริ่มชะลอตัว แม้ยังคงต้องขึ้นดอกเบี้ย และตรึงไว้สักระยะหนึ่ง จากตลาดแรงงานที่ยังแข็งแกร่ง มองช่วยสร้าง Sentiment บวกต่อ SET แม้ภาพรวมยังแกว่งในกรอบ 1670-1690 จุด แต่คาดหวังถึงการปรับขึ้นหาบริเวณกรอบบนได้

ประเด็นสำคัญ

ถ้อยแถลง ปธ. Fed ระบุปีนี้เงินเฟ้อชะลอตัวอย่างมีนัยฯ แต่ยังต้องใช้ระยะเวลา และตัวเลขภาคแรงงานที่เกินคาดใน ม.ค. ทำให้ Fed ยังจำเป็นต้องปรับขึ้น ด.บ. ทางด้าน

รมว.คลังสหรัฐ เชื่อมั่นหลีกเลี่ยงภาวะ ศก.ถดถอยได้ จากเงินเฟ้อชะลอ-ตลาดแรงงานแข็งแกร่ง

เกาหลีใต้เตรียมยกเลิกมาตรการจำกัดวีซ่า นทท.จีนเร็วกว่ากำหนดเดิม หลังสถานการณ์โควิด-19 ในจีนคลี่คลายลง

ผลผลิตภาคอุตสาหกรรมเยอรมนี ธ.ค. 65 ลดลงมากกว่าคาด ส่งผลให้ทั้งปี 65 ลดลง 0.6%YoY และลดลง 5% เทียบปี 62

สรท.คาดส่งออก 1Q66 หดตัว 3-5%YoY ผลกระทบจากบาทแข็ง ภาวะ ศก.โลกชะลอตัว แต่คาด 2Q66 จะฟื้นตัวตามการฟื้นตัวของ ศก. จีน และคาดทั้งปียังขยายตัวได้ 1-2%

กรมการค้าภายในระบุราคาสินค้าอุปโภคบริโภคลดลงอย่างต่อเนื่อง ทั้งเนื้อหมู เนื้อไก่ ไข่ไก่ น้ำมันปาล์ม

ก.คลังเตรียมเสนอ ครม.ปรับแผนก่อหนี้ใหม่ของกองทุนน้ำมันฯ และ กฟผ.โดยรัฐบาลค้ำประกัน คาดส่งผลหนี้สาธารณะต่อ GDP เพิ่มจากประมาณการเดิมที่ 60.43%

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET จะแกว่งตัวในกรอบและยังคงมี Upside จำกัด ระหว่างรอปัจจัยหนุนใหม่และรอดูผลประกอบการ 4Q65 ของหุ้นกลุ่ม real sector ที่กำลังจะทยอยออกมา กลยุทธ์การลงทุนจึงยังคงแนะนำ “Selective Buy”

ล็อคเป้าลงทุน

Weekly Portfolio : มอง SET ยังรอดูปัจจัยใหม่และการประกาศผลประกอบการ 4Q65 ของหุ้นกลุ่ม real sector จึงแนะนำ “Selective Buy” ในธีมที่มีปัจจัยบวกเฉพาะตัว โดยเน้นรอซื้อเมื่อราคาอ่อนตัว ไม่ไล่ราคา ดังนี้

1) หุ้นที่ราคายัง Laggard โดยมี PBV ต่ำกว่าค่าเฉลี่ย 5 ปีย้อนหลังในอดีต และปี 2566 คาดกำไรจะเติบโตดี YoY อีกทั้งยังมี Valuation น่าสนใจ เลือก CPF GPSC SCGP HMPRO

2) หุ้นที่คาดได้รับอานิสงส์เม็ดเงินสะพัดเข้าสู่ระบบเศรษฐกิจจากการเข้าใกล้สู่ช่วงการเลือกตั้งของไทย เลือก BEC CENTEL CPN MAJOR

3) หุ้นที่คาดผลประกอบการ 4Q65-1Q66 มีแนวโน้มเติบโตดี YoY เลือก MINT CRC CPALL

Daily focus

SECURE 4Q65 คาดกำไรทำนิวไฮของปีที่ 15 ลบ. เติบโต 166.3%QoQ และ 25.6%YoY แรงหนุนจากการฟื้นตัวของรายได้หลังปัญหา Chip shortage ดีขึ้น ส่วน Gross margin คาดปรับตัวดีจากค่าเงินบาทที่แข็งค่าทำให้ต้นทุนการซื้อสินค้าลดลง

PTTEP มองจะได้รับประโยชน์จากราคาน้ำมันระดับที่กลับมาปรับตัวสูงขึ้น และ Valuation ยังน่าสนใจ โดยปัจจุบันเทรดที่ PER 66F เพียง 8.7 เท่า ยังต่ำเมื่อเทียบกับค่าเฉลี่ย 10 ปีย้อนหลังที่ 16 เท่า

ข่าวเด่น