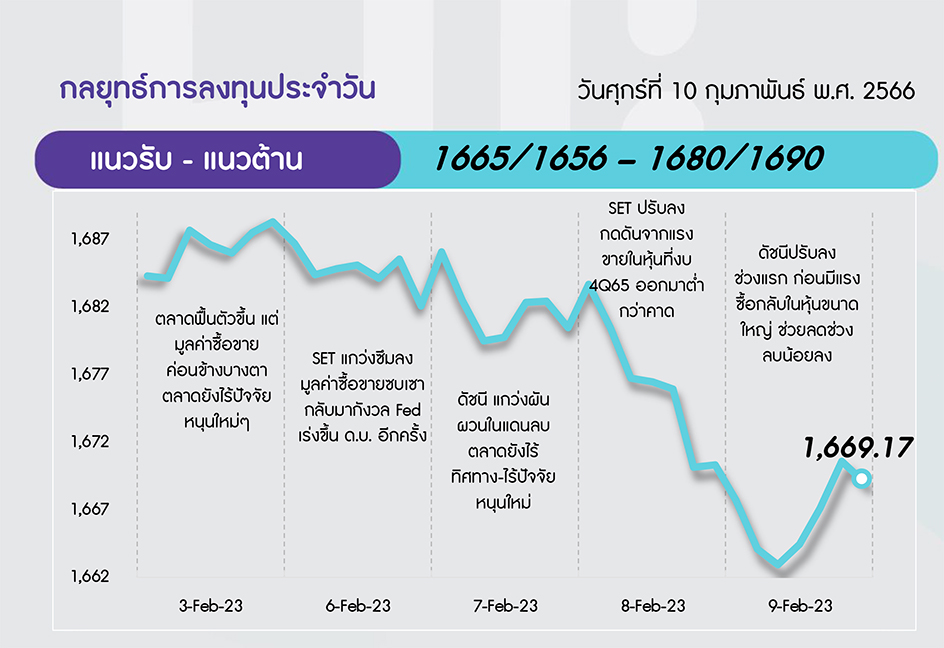

มองดัชนียังได้รับปัจจัยกดดันจากแรงขายของนักลงทุนต่างชาติ และการปรับขึ้นของอัตราผลตอบแทนพันธบัตรสหรัฐ อย่างไรก็ตาม สัญญาณเทคนิคแสดงภาพการฟื้นตัวจากแนวรับ 1656 จุด ดังนั้น แม้มองการปรับขึ้นยังจำกัด อย่างไรก็ตาม หากแนวรับดังกล่าว ยังรองรับได้ ถือว่าเป็นสัญญาณที่ดี เพื่อโอกาสสำหรับภาพการเปลี่ยนแนวโน้มในลำดับถัดไป

ประเด็นสำคัญ

จนท. Fed ลิซา คุก และนีล แคชคารี ให้ความเห็นหนุน Fed เดินหน้าปรับขึ้น ด.บ. เพื่อสกัดเงินเฟ้อเช่นเดียวกับ จนท. Fed รายอื่นก่อนหน้า

สหรัฐเตรียมคว่ำบาตรบุคคล-องค์กรที่เกี่ยวข้องกับกองทัพจีนที่หนุนส่งบอลลูนสอดแนมเหนือน่านฟ้าสหรัฐ ด้านสภาผู้แทนสหรัฐลงมติเอกฉันท์ประณามจีน

G7 เตรียมคว่ำบาตรบริษัทจากจีน อิหร่าน เกาหลีเหนือ หลังจัดส่งชิ้นส่วนและเทคโนโลยีทางทหารให้กับรัสเซีย ขณะที่สหรัฐนำเข้าสินค้าเอเชียต่ำสุดรอบ 3 ปี จากเงินเฟ้อสูง กระทบการใช้จ่ายภาคครัวเรือน

ม.หอการค้าไทยรายงานดัชนีความเชื่อมั่นผู้บริโภค ม.ค. เพิ่มขึ้นต่อเนื่องเป็นเดือนที่ 8 และสูงสุดในรอบ 26 เดือน นับตั้งแต่ ธ.ค. 63 คาด ศก. ไทยฟื้นดีขึ้นหลัง 1Q66

FETCO ระบุดัชนีเชื่อมั่นนักลงทุน 3 เดือนข้างหน้าเพิ่มขึ้น 31.5%MoM เข้าสู่เกณฑ์ร้อนแรงอย่างมาก ปัจจัยหนุนมากสุดมาจากการท่องเที่ยวฟื้นตัว รองลงมาคือเงินทุนไหลเข้า และการฟื้นตัวของ ศก. ในประเทศ

AOT ระบุ ม.ค. 66 จำนวนเที่ยวบินสุวรรณภูมิเพิ่มขึ้น 84%YoY จำนวนผู้โดยสารเพิ่ม 317%YoY หนุนจากจีนเปิดประเทศ

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET จะแกว่งตัวในกรอบและยังคงมี Upside จำกัด ระหว่างรอปัจจัยหนุนใหม่และรอดูผลประกอบการ 4Q65 ของหุ้นกลุ่ม real sector ที่กำลังจะทยอยออกมา กลยุทธ์การลงทุนจึงยังคงแนะนำ “Selective Buy”

ล็อคเป้าลงทุน

Weekly Portfolio : มอง SET ยังรอดูปัจจัยใหม่และการประกาศผลประกอบการ 4Q65 ของหุ้นกลุ่ม real sector จึงแนะนำ “Selective Buy” ในธีมที่มีปัจจัยบวกเฉพาะตัว โดยเน้นรอซื้อเมื่อราคาอ่อนตัว ไม่ไล่ราคา ดังนี้

1) หุ้นที่ราคายัง Laggard โดยมี PBV ต่ำกว่าค่าเฉลี่ย 5 ปีย้อนหลังในอดีต และปี 2566 คาดกำไรจะเติบโตดี YoY อีกทั้งยังมี Valuation น่าสนใจ เลือก CPF GPSC SCGP HMPRO

2) หุ้นที่คาดได้รับอานิสงส์เม็ดเงินสะพัดเข้าสู่ระบบเศรษฐกิจจากการเข้าใกล้สู่ช่วงการเลือกตั้งของไทย เลือก BEC CENTEL CPN MAJOR

3) หุ้นที่คาดผลประกอบการ 4Q65-1Q66 มีแนวโน้มเติบโตดี YoY เลือก MINT CRC CPALL

Daily focus

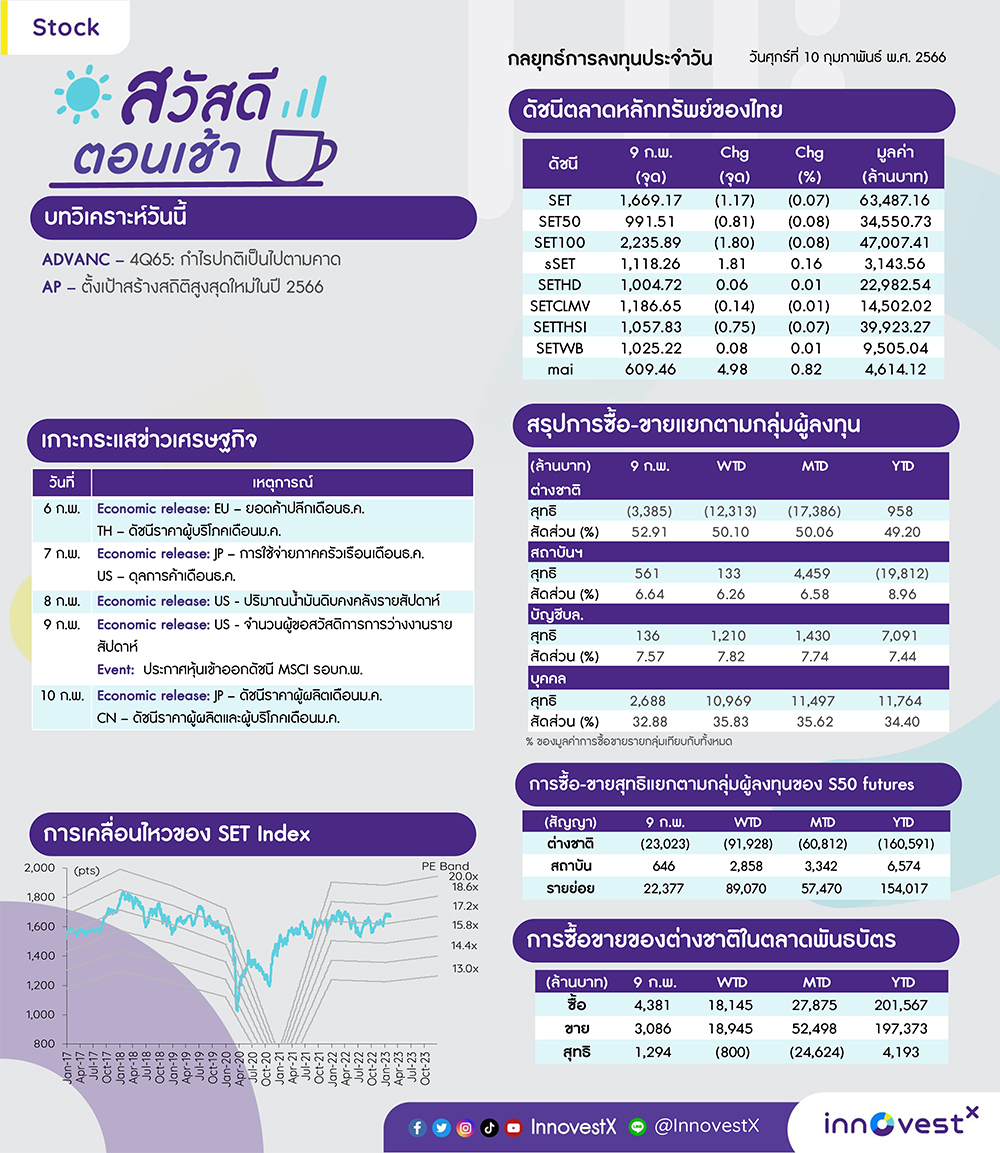

ADVANC 4Q65 กำไรปกติเป็นไปตามคาดและมีเซอร์ไพร้ส์บวกเรื่องอัตราจ่ายเงินปันผล (จ่าย DPS 4.24 บาท/หุ้น XD วันที่ 22 ก.พ.) ขณะที่ 1Q66 คาดกำไรโตต่อทั้ง QoQ และ YoY จากคุมต้นทุนและรายได้จากธุรกิจโทรศัพท์เคลื่อนดีขึ้น

CPALL 4Q65 คาดกำไรปกติที่ 3.7 พันลบ. เติบโต 32%YoY จากยอดขายและมาร์จิ้นในธุรกิจ CVS ที่ฟื้นตัวดีขึ้นซึ่งจะช่วยชดเชยส่วนแบ่งกำไรจาก MAKRO ที่ลดลงหลังเปลี่ยนโครงสร้างการถือหุ้น ขณะที่ 1Q66 คาดกำไรยังโตต่อเนื่อง YoY

ข่าวเด่น