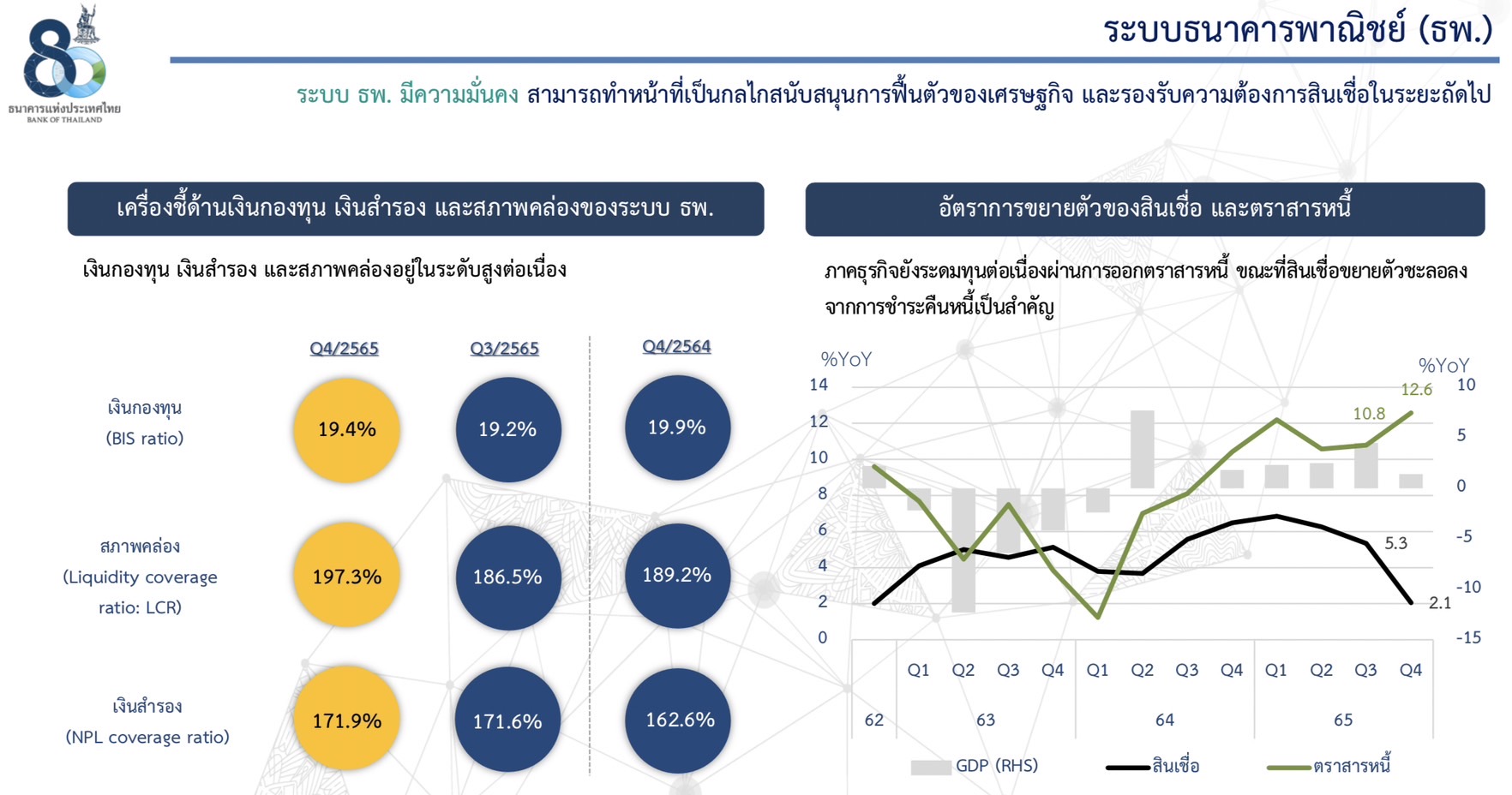

20 ก.พ. 2566 นางสาวสุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน 1 ธนาคารแห่งประเทศไทย (ธปท.) รายงานภาพรวมธนาคารไทยพาณิชย์ในไตรมาส 4 ของปี 2565 และผลการดำเนินงานของทั้งปีว่า ระบบธนาคารพาณิชย์ยังคงมีความมั่นคงและมีเสถียรภาพ โดยมีเงินกองทุน เงินสำรอง และสภาพคล่องอยู่ในระดับสูง สามารถทำหน้าที่สนับสนุนการฟื้นตัวของเศรษฐกิจได้อย่างต่อเนื่อง โดยในไตรมาส 4 เงินกองทุน(BIS Ratio) มีการเติบโตอยู่ที่ 19.4% เงินสำรอง(NPL coverage ratio) 171.9% และสภาพคล่อง(LCR) 197.3%

ในส่วนของสินเชื่อระบบธนาคารพาณิชย์ในปี 2565 มีการขยายตัวที่ร้อยละ 2.1 ชะลอลงจากปีก่อน จากการชำระคืนหนี้ของธุรกิจขนาดใหญ่ ภาครัฐ และสินเชื่อ Soft loan รวมทั้งการโอนพอร์ตรายย่อยไปยังบริษัทลูกของระบบธนาคารพาณิชย์ (ธพ.) แห่งหนึ่ง และการบริหารจัดการคุณภาพหนี้ อย่างไรก็ดีสินเชื่อยังขยายตัวได้จากธุรกิจรายใหญ่ในภาคพาณิชย์และสินเชื่อรายย่อยพอร์ตที่อยู่อาศัยและส่วนบุคคลเป็นสำคัญ ด้านคุณภาพสินเชื่อ ธนาคารพาณิชย์ให้ความช่วยเหลือลูกหนี้อย่างต่อเนื่องด้วยการปรับโครงสร้างหนี้และบริหารจัดการคุณภาพหนี้ ส่งผลให้ยอดคงค้างสินเชื่อด้อยคุณภาพ (Non Performing Loan: NPL หรือ stage 3) ณ สิ้นปี 2565 ลดลงมาอยู่ที่ 499.2 พันล้านบาท คิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ร้อยละ 2.73 สำหรับผลการดำเนินงานปี 2565 ปรับดีขึ้นจากปีก่อน โดยหลักเป็นผลจากการขยายตัวของสินเชื่อและทิศทางอัตราดอกเบี้ยที่ทำให้รายได้ดอกเบี้ยสุทธิปรับเพิ่มขึ้น ประกอบกับค่าใช้จ่ายสำรองลดลง หลังจากที่ธนาคารพาณิชย์ได้ทยอยกันสำรองในระดับสูงตลอดช่วง COVID-19

โดยมีกำไรสุทธิในช่วงสินปี 2565 อยู่ที่ 2.36 แสนล้านบาท เพิ่มขึ้น 30.7% เทียบเป็นปีต่อปี รายได้ดอกเบี้ยสุทธิ 5.77 แสนล้านบาท เติบโตขึ้น 12.2% และรายได้ที่ไม่ใช่ดอกเบี้ย 2.54 แสนล้านบาท เติบโตขึ้น 1.9% เทียบจากปีก่อนหน้าเช่นกัน

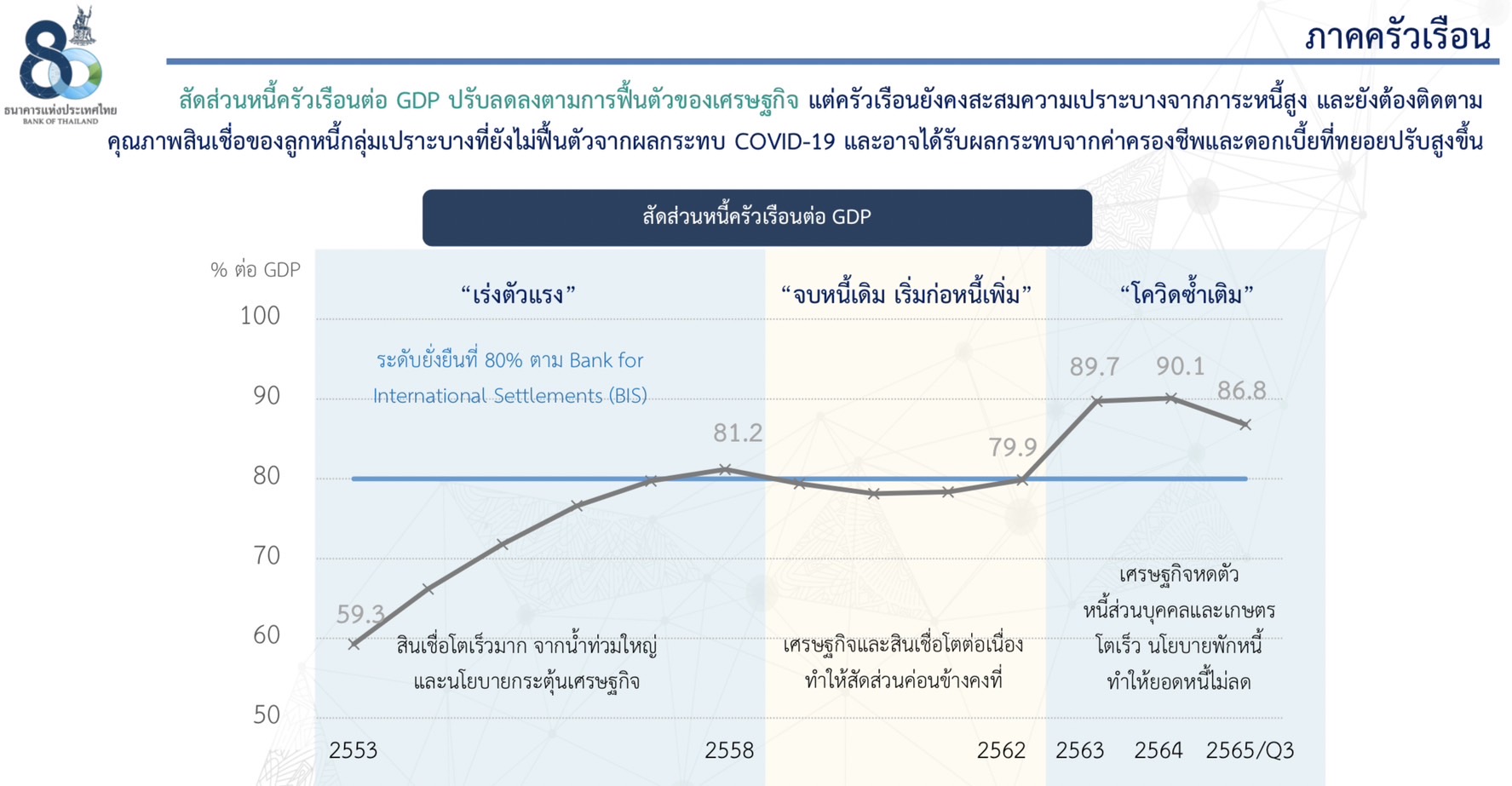

อย่างไรก็ตาม ยังต้องติดตามความสามารถในการชำระหนี้ของภาคครัวเรือนและการฟื้นตัวของธุรกิจบางกลุ่ม โดยภาคครัวเรือน แม้สัดส่วนหนี้ครัวเรือนต่อ GDP จะปรับลดลงตามการฟื้นตัวของเศรษฐกิจ แต่ครัวเรือนยังเปราะบางจากภาระหนี้สูงและยังต้องติดตามคุณภาพสินเชื่อของลูกหนี้กลุ่มเปราะบางที่ยังไม่ฟื้นตัวจากผลกระทบ COVID-19 และอาจได้รับผลกระทบจากค่าครองชีพและดอกเบี้ยที่ทยอยปรับสูงขึ้น ขณะที่ภาคธุรกิจ สัดส่วนหนี้ภาคธุรกิจต่อ GDP ปรับลดลงจากไตรมาสก่อนและความสามารถในการทำกำไรโดยรวมยังอยู่ในเกณฑ์ดีตามการฟื้นตัวของเศรษฐกิจ แต่ยังต้องติดตามฐานะการเงินของภาคธุรกิจ ซึ่งอาจได้รับผลกระทบจากต้นทุนที่สูงขึ้น ทั้งนี้ ในช่วงที่ผ่านมาสถาบันการเงินยังให้ความช่วยเหลือลูกหนี้อย่างต่อเนื่อง โดยเฉพาะการปรับโครงสร้างหนี้ให้สอดคล้องกับความสามารถในการชำระหนี้ของกลุ่มเปราะบาง

ข่าวเด่น