• เงินบาทแตะระดับอ่อนค่าสุดในรอบ 2 เดือนที่ 34.91 บาทต่อดอลลาร์ฯ ขณะที่เงินดอลลาร์ฯ ยังมีแรงหนุนจากแนวโน้มการปรับขึ้นดอกเบี้ยต่อเนื่องของเฟด

• SET Index ดีดตัวขึ้นในช่วงแรกจากประเด็นการเลือกตั้งในประเทศ ก่อนจะร่วงลงในเวลาต่อมาเนื่องจากกังวลสัญญาณคุมเข้มนโยบายการเงินของเฟด

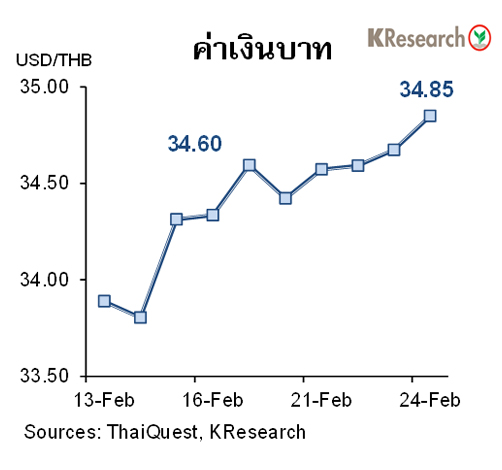

สรุปความเคลื่อนไหวของค่าเงินบาท

เงินบาทพลิกอ่อนค่า แตะระดับอ่อนค่าสุดในรอบ 2 เดือน โดยเงินบาทแข็งค่าขึ้นช่วงสั้นๆ ต้นสัปดาห์ ก่อนจะทยอยอ่อนค่าลงอย่างต่อเนื่องในช่วงที่เหลือของสัปดาห์ตามทิศทางสกุลเงินเอเชีย สวนทางเงินดอลลาร์ฯ ที่กลับมาแข็งค่าขึ้น โดยมีปัจจัยบวกจากข้อมูลเศรษฐกิจสหรัฐฯ ที่ออกมาดีกว่าที่คาด อาทิ ดัชนี PMI รวมภาคการผลิตและภาคบริการเบื้องต้นสำหรับเดือนก.พ. ที่เพิ่มขึ้นแตะระดับสูงสุดในรอบ 8 เดือน และการปรับตัวลงของจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ซึ่งสนับสนุนแนวโน้มการขึ้นดอกเบี้ยอย่างต่อเนื่องในหลายๆ รอบการประชุมข้างหน้าของธนาคารกลางสหรัฐฯ นอกจากนี้การอ่อนค่าของเงินบาทยังสอดคล้องกับสถานะขายสุทธิหุ้นและพันธบัตรไทยของนักลงทุนต่างชาติ และการอ่อนค่าลงของเงินหยวนท่ามกลางสัญญาณตึงเครียดระหว่างสหรัฐฯ-จีน

ในวันศุกร์ที่ 24 ก.พ. 2566 เงินบาทปิดตลาดที่ระดับ 34.85 บาทต่อดอลลาร์ฯ (หลังแตะระดับอ่อนค่าสุดในรอบ 2 เดือนที่ 34.91 บาทต่อดอลลาร์ฯ) เทียบกับ 34.60 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (17 ก.พ.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 20-24 ก.พ. นั้น นักลงทุนต่างชาติขายสุทธิหุ้นไทย 19,531 ล้านบาท และมีสถานะเป็น Net Outflows ออกจากตลาดพันธบัตรไทยต่อเนื่องอีก 7,069 ล้านบาท (ขายสุทธิ 3,246 ล้านบาท และตราสารหนี้หมดอายุ 3,823 ล้านบาท)

สัปดาห์ถัดไป (27 ก.พ.-3 มี.ค.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 34.50-35.30 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ทิศทางเงินลงทุนของต่างชาติและการเคลื่อนไหวของสกุลเงินเอเชีย ตัวเลขการส่งออกและรายงานเศรษฐกิจการเงินเดือนม.ค.ของไทย ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ยอดสั่งซื้อสินค้าคงทน ยอดทำสัญญาขายบ้านที่รอปิดการขายเดือนม.ค. ดัชนีความเชื่อมั่นผู้บริโภค ดัชนี PMI/ISM ภาคการผลิตและภาคบริการเดือนก.พ. และจำนวนผู้ขอรับสวัสดิการว่างงาน นอกจากนี้ตลาดยังรอติดตามสถานการณ์ระหว่างสหรัฐฯ และจีน ข้อมูล PMI ภาคการผลิต/บริการเดือนก.พ. ของจีน ยูโรโซน และอังกฤษ และอัตราเงินเฟ้อเดือนก.พ. ของยูโรโซนด้วยเช่นกัน

สรุปความเคลื่อนไหวตลาดหุ้นไทย

ดัชนีตลาดหุ้นไทยยังร่วงลงติดต่อกันเป็นสัปดาห์ที่ 3 ทั้งนี้ หุ้นไทยดีดตัวขึ้นช่วงต้นสัปดาห์ โดยมีแรงหนุนจากแรงซื้อคืนหุ้นกลุ่มแบงก์และไฟแนนซ์ รวมถึงความชัดเจนเกี่ยวกับประเด็นการเมือง หลังนายกฯ ประกาศจะยุบสภาช่วงต้นมี.ค. เพื่อจัดให้มีการเลือกตั้งทั่วไป อย่างไรก็ดี หุ้นไทยพลิกร่วงในเวลาต่อมาตามทิศทางหุ้นภูมิภาค เนื่องจากนักลงทุนกลับมากังวลเกี่ยวกับทิศทางดอกเบี้ยของเฟด ขณะที่บันทึกประชุมเฟดสะท้อนว่าเฟดยังมีความจำเป็นต้องปรับขึ้นดอกเบี้ยต่อเนื่องเพื่อสกัดเงินเฟ้อ นอกจากนี้ผลประกอบการของบจ. ที่ออกมาต่ำกว่าคาด ก็มีส่วนกดดันบรรยากาศหุ้นไทยช่วงปลายสัปดาห์เช่นเดียวกัน

ในวันศุกร์ (24 ก.พ.) ดัชนี SET ปิดที่ระดับ 1,634.02 จุด ลดลง 1.07% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 59,594.55 ล้านบาท ลดลง 16.03% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 0.97% มาปิดที่ระดับ 563.95 จุด

สำหรับสัปดาห์ถัดไป (27 ก.พ.-3 มี.ค.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,620 และ 1,595 จุด ขณะที่แนวต้านอยู่ที่ 1,645 และ 1,670 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ตัวเลขส่งออกเดือนม.ค. ของไทย ประเด็นการเมืองภายในประเทศ รวมถึงทิศทางเงินทุนต่างชาติ ส่วนข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ยอดสั่งซื้อสินค้าคงทนเดือนม.ค. ดัชนี ISM/PMI เดือนก.พ. รวมถึงผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ขณะที่ปัจจัยต่างประเทศอื่นๆ ได้แก่ ผลผลิตภาคอุตสาหกรรมเดือนม.ค. ของญี่ปุ่น ดัชนี PMI เดือนก.พ. ของญี่ปุ่น จีน ยูโรโซน ดัชนีราคาผู้บริโภคเดือนก.พ. (เบื้องต้น) ของยูโรโซน

.jpg)

.jpg)

ข่าวเด่น