ปี 2566 อินเดียขึ้นแท่นแชมป์ประชากรโลกที่ 1.4 พันล้านคน และส่วนใหญ่ 51% อายุต่ำกว่า 30 ปี ขณะที่ชนชั้นกลางจะมีสัดส่วนเพิ่มขึ้นจาก 31% ในปี 2563 เป็น 47% ในปี 2573 หรือคิดเป็น 715 ล้านคน สะท้อนฐานแรงงานคนรุ่นใหม่และฐานผู้บริโภคที่มีอำนาจซื้อสูงขนาดใหญ่ของโลก เป็นโอกาสต่อภาคส่งออกและท่องเที่ยวไทย

ภาคส่งออกไทยไปอินเดียยังมี Room to grow อีกมาก หลังจาก 10 ปีที่ผ่านมา อินเดียนำเข้าสินค้าไทยในสัดส่วนเฉลี่ยเพียง 1.4% โดยสินค้าไทยที่มีศักยภาพส่งออก ได้แก่ 1) สินค้าขั้นกลางเพื่อนำไปใช้ในอุตสาหกรรมต่างๆ ของอินเดีย เช่น เม็ดพลาสติก เคมีภัณฑ์ 2) สินค้าอุปโภคบริโภค เช่น เครื่อง

ปรับอากาศ เครื่องประดับ อาหารแปรรูป รวมถึงโปรตีนจากพืชซึ่งตอบโจทย์คนอินเดียที่รับประทานมังสวิรัติ

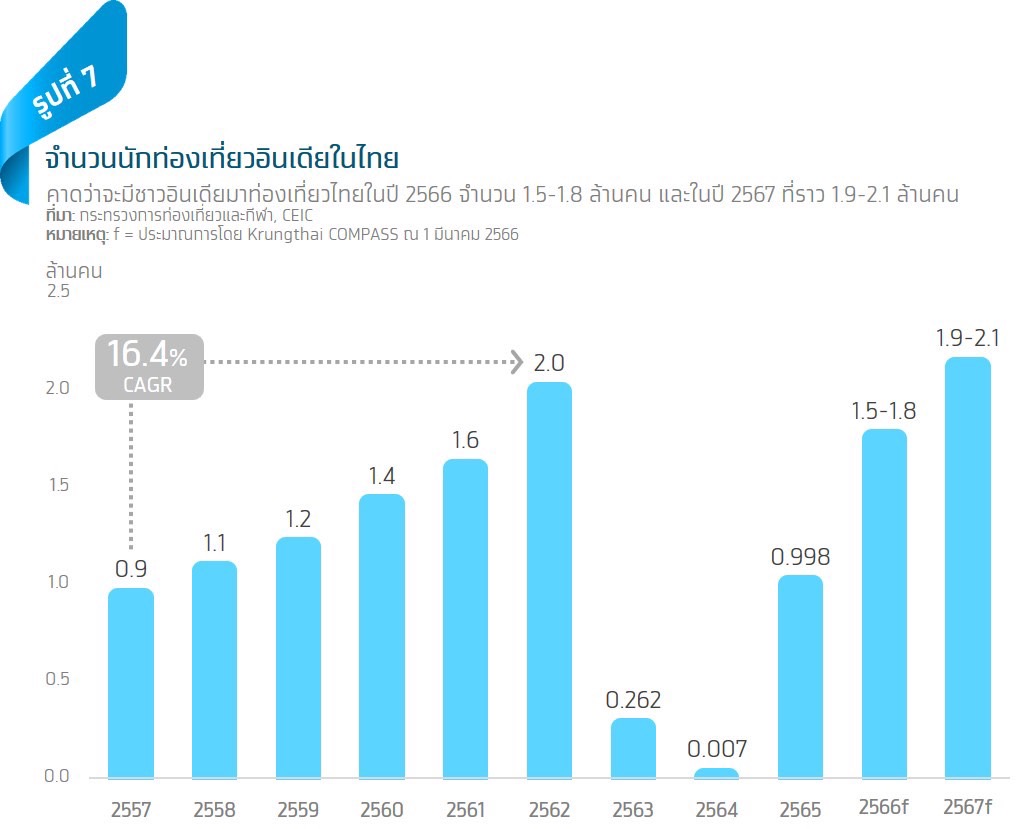

จะเห็นชาวอินเดียเดินทางท่องเที่ยวต่างประเทศมากขึ้น ดังเช่นในช่วง 10 ปีก่อนเกิดโควิด-19 ที่เพิ่มขึ้นเฉลี่ยปีละ 9.3% โดย Krungthai COMPASS คาดว่าจะมีชาวอินเดียมาเที่ยวไทยในปี 2566 จำนวน 1.5-1.8 ล้านคน จากปี 2565 ที่มี 9.98 แสนคน และจะเพิ่มขึ้นเป็น 1.9-2.1 ล้านคน ในปี 2567

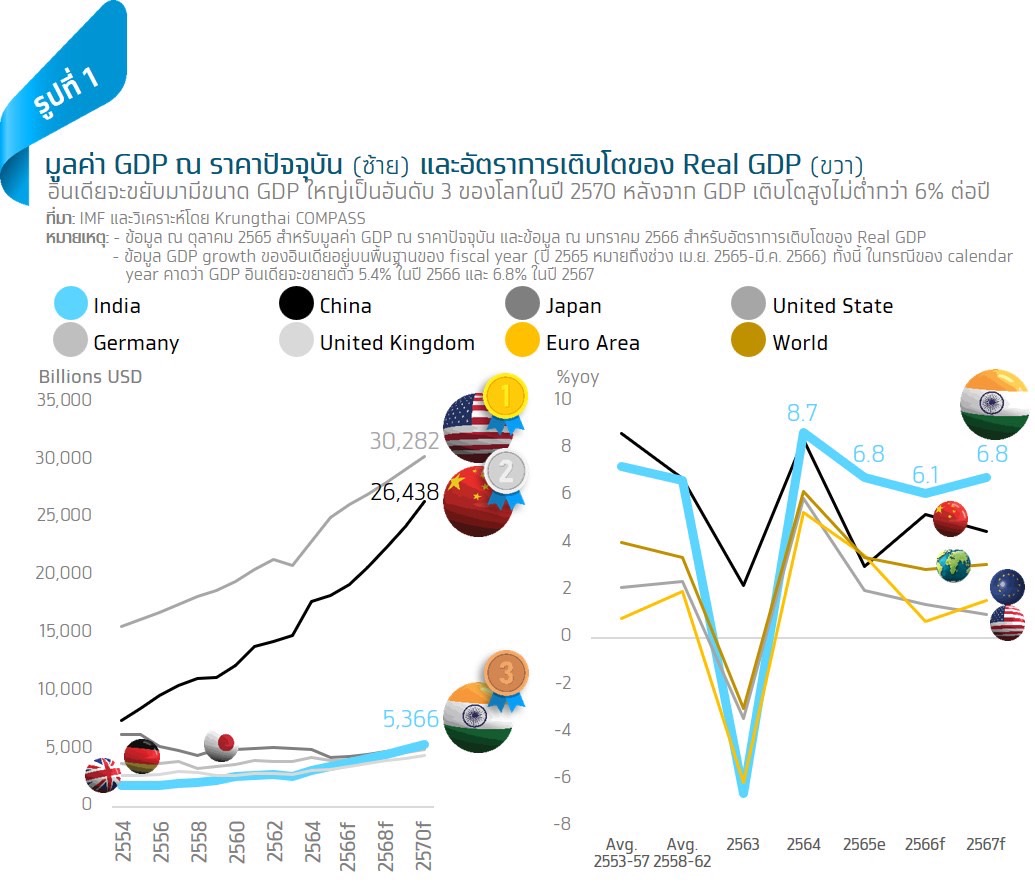

ณ เวลานี้ หนึ่งในประเทศที่น่าจับตามองอย่างยิ่ง คือ ประเทศอินเดีย เนื่องจากจะกลายเป็นมหาอำนาจเศรษฐกิจโลกในอนาคตอันใกล้ โดยข้อมูลจาก IMF ชี้ว่าขนาดเศรษฐกิจของอินเดียจะขยับจากอันดับ 5 ของโลก ในปี 2565 ขึ้นมาเป็นอันดับ 3 ในปี 2570 เป็นรองเพียงแค่สหรัฐอเมริกาและจีน หลังจาก GDP ขยายตัวสูงอย่างต่อเนื่อง แม้ในช่วงที่เศรษฐกิจโลกกำลังเผชิญกับภาวะชะลอตัวก็ตาม โดย IMF คาดว่า GDP อินเดียจะเติบโตไม่ต่ำกว่า 6% ต่อปีในช่วงปี 2566-67 เทียบกับเศรษฐกิจโลกที่คาดว่าจะขยายตัวเฉลี่ยเพียง 3% เท่านั้น (รูปที่ 1)

อินเดียกำลังเนื้อหอมในสายตาของการเป็นปลายทางการลงทุนและย้ายฐานการผลิตของบริษัทข้ามชาติ ดังเช่นในช่วงปลายปีที่ผ่านมาที่มีข่าวว่า APPLE มีแผนที่จะย้ายฐานการผลิตบางส่วนออกจากจีนไปสู่อินเดีย โดยวางเป้าหมายให้มีสัดส่วนการผลิตในอินเดียมากถึง 25% จากประมาณ 5-7% ในปัจจุบัน เพื่อกระจายห่วงโซ่การผลิตไปยังประเทศอื่น ๆ และลดผลกระทบจากความตึงเครียดระหว่างสหรัฐฯ และจีน เช่นเดียวกับ Samsung, LG, HP, Dell และอีกหลายบริษัทข้ามชาติ ที่หันมาใช้กลยุทธ์ “China Plus One” มากขึ้น จนหลายฝ่ายต่างจับตามองว่าอินเดียอาจกลายเป็นอีกหนึ่ง “โรงงานโลก” ที่สำคัญในอนาคต

ปัจจัยเบื้องหลังสำคัญ คือ นโยบายของรัฐบาลอินเดีย บนเส้นทางของแนวคิด “Atmanirbhar Bharat” ซึ่งหมายถึง “อินเดียที่พึ่งพาตนเอง” และนโยบาย “Make in India” เพื่อยกระดับให้อินเดียเป็นศูนย์กลางอุตสาหกรรมการผลิตสินค้าของโลก ผ่านมาตรการต่างๆ อาทิ สร้างบรรยากาศที่เอื้อต่อการทำธุรกิจในอินเดีย (Ease of doing business) ส่งเสริมให้มีการตั้งฐานการผลิตในอินเดีย เช่น โครงการ PLI (Production Linked Incentive Scheme) ปรับปรุงกฎระเบียบ FDI เปิดโอกาสให้นักลงทุนต่างชาติร่วมลงทุนกับ Start up เพื่อขับเคลื่อนธุรกิจในอินเดีย และการพัฒนาโครงสร้างพื้นฐาน ระบบสาธารณูปโภค และดิจิทัล ตลอดจนการลงทุนเพื่อนำพาอินเดียให้บรรลุเป้าหมาย Net zero emissions ในปี ค.ศ. 2070 เช่น เตรียมจัดสรรเงิน 4.3 พันล้านดอลลาร์สหรัฐฯ เพื่อลงทุนด้านพลังงานสะอาด

อีกหนึ่งในปัจจัยสำคัญที่จะมีบทบาทมากขึ้นในการสนับสนุนเศรษฐกิจและดึงดูดการลงทุนในอินเดีย คือ การมีประชากรและแรงงานจำนวนมาก โดยเฉพาะ Tech talent ขณะที่เมื่อช่วงต้นปีนี้ มีข่าวใหญ่ที่สร้างความฮือฮาไม่น้อย นั่นคือ ในปี 2566 อินเดียกำลังจะมีจำนวนประชากรเพิ่มขึ้นจนมากเป็นอันดับหนึ่งของโลก แซงหน้าเบอร์หนึ่งเดิมอย่างประเทศจีน อีกทั้งประชากรอินเดียยังอยู่ในวัยแรงงานหนุ่มสาว และมีสัดส่วนชนชั้นกลาง (Middle income class) เพิ่มขึ้นต่อเนื่อง นั่นหมายถึงการเป็นฐานแรงงานและฐานผู้บริโภคที่มีอำนาจซื้อสูงขนาดใหญ่ของโลก ซึ่งนอกจากจะก่อให้เกิดสิ่งที่นักเศรษฐศาสตร์เรียกว่าการปันผลทางประชากร (Demographic Dividend) หรือโอกาสทางการขยายตัวของเศรษฐกิจที่เกิดจากการเปลี่ยนแปลงโครงสร้างประชากรของอินเดียแล้ว ยังเป็นโอกาสอันสำคัญสำหรับภาคธุรกิจทั่วโลกที่จะเจาะตลาดอินเดียที่มีมูลค่ามหาศาล ด้วยเหตุนี้ บทความฉบับนี้ โดย Krungthai COMPASS จึงได้ศึกษาว่าแนวโน้มของประชากรอินเดียเป็นอย่างไร และวิเคราะห์ว่าจะก่อให้ เกิดโอกาสต่อภาคส่งออกและการท่องเที่ยวของไทยในมิติไหนบ้าง

ทิศทางประชากรอินเดียเป็นอย่างไร

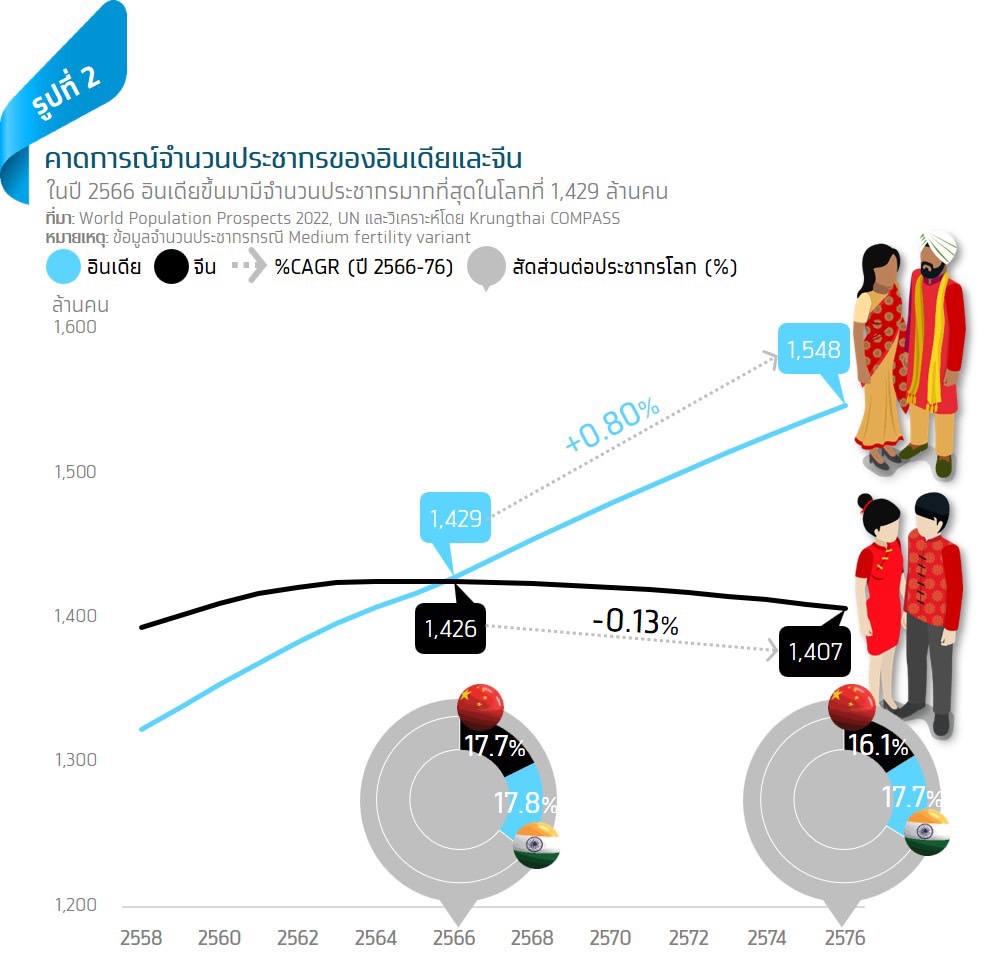

อินเดียขึ้นแท่นแชมป์ประชากรโลก สะท้อนฐานผู้บริโภคและฐานแรงงานขนาดใหญ่ที่สำคัญของโลก จากการประมาณการของสหประชาชาติ (UN) ชี้ว่า ในปี 2566 จะเป็นปีแรกที่อินเดียขึ้นมามีจำนวนประชากรมากที่สุดในโลกที่ 1,429 ล้านคน คิดเป็น 17.8% ของประชากรโลก แซงหน้าประเทศจีนที่จะมีจำนวนประชากร 1,426 ล้านคน (รูปที่ 2) หลังจากในปี 2565 ที่ผ่านมา ประชากรจีนลดลงครั้งแรกในรอบ 60 ปี และมีอัตราการเกิดลดต่ำลงต่อเนื่อง ขณะที่ในอีก 10 ปีข้างหน้า (ปี 2576) อินเดียจะมีประชากร 1,548 ล้านคน เพิ่มขึ้นเฉลี่ยปีละ 0.8% สูงกว่าจำนวนประชากรจีนอยู่ 141 ล้านคน หลังจากประชากรจีนมีแวโน้มลดลงเหลือ 1,407 ล้านคน หรือลดลงปีละ 0.13%

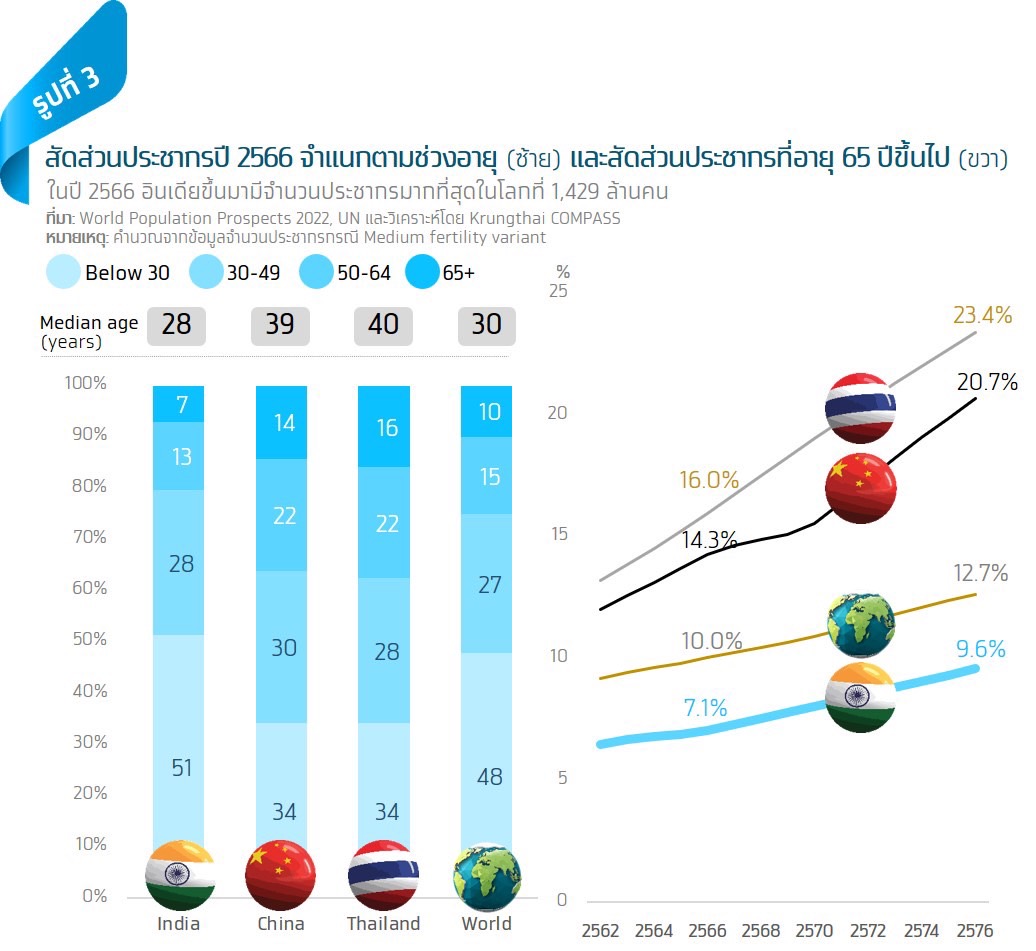

ประชากรอินเดียส่วนใหญ่เป็นหนุ่มสาววัยทำงาน ในปี 2566 อินเดียจะมีสัดส่วนประชากรที่อายุต่ำกว่า 30 ปี มากถึง 51% โดย 26% อายุ 15-29 ปี ซึ่งถือเป็นสัดส่วนที่สูงกว่าภาพรวมทั้งโลกที่มีประชากรที่อายุต่ำกว่า 30 ปีประมาณ 48% ขณะที่ประเทศจีนและไทยมีเพียง 34% เท่านั้น (รูปที่ 3) ทำให้ประชากรอินเดียมีอายุเฉลี่ยที่ 28 ปี ต่ำกว่าอายุเฉลี่ยของประชากรโลกที่อยู่ที่ 30 ปี ส่วนคนจีนและไทยมีอายุเฉลี่ยที่ 39 และ 40 ปี ตามลำดับ

นอกจากนี้ ประเทศอินเดียเผชิญปัญหาสังคมสูงวัย (Aging society) รุนแรงน้อยและช้ากว่าหลายๆ ประเทศ โดยในปี 2566 อินเดียมีสัดส่วนประชากรสูงวัยที่อายุ 65 ปีขึ้นไปเพียง 7.1% เท่านั้น ต่างจากกรณีของจีนและไทยที่มีสัดส่วนผู้สูงวัยมากถึง 14-16% และเมื่อมองไปในอีก 10 ปีข้างหน้า (ปี 2576) อินเดียจะมีประชากรสูงวัยเพิ่มขึ้นเล็กน้อยเป็น 9.6% ขณะที่จีนและไทยจะเร่งขึ้นเป็น 20.7% และ 23.4% ตามลำดับ ทั้งนี้ โครงสร้างประชากรอินเดียที่อายุน้อยนี้ สะท้อนนัยต่อความพร้อมด้านจำนวนแรงงาน และการก้าวทันพัฒนาการของเทคโนโลยี อีกทั้งยังเอื้อให้มีการบริโภคและการขยายตัวทางเศรษฐกิจที่สูงกว่าประเทศที่มีประชากรสูงวัย

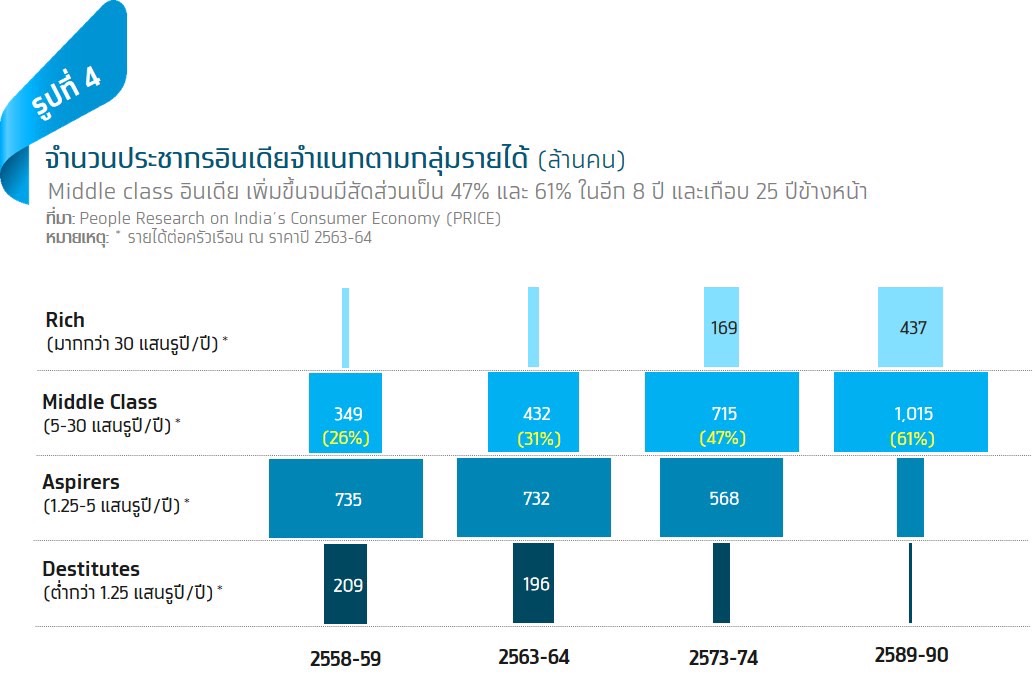

ชนชั้นกลางของอินเดีย ซึ่งมีกำลังซื้อสูงเพิ่มขึ้นต่อเนื่อง แม้ล่าสุดปี 2564 อินเดียจะมีรายได้ประชาชาติต่อหัว (Gross National Income (GNI) per capita) เพียง 2,150 ดอลลาร์สหรัฐฯ /คน/ปี ซึ่งจัดอยู่ในกลุ่มประเทศรายได้ปานกลางค่อนไปทางต่ำ (Lower-middle-income) เป็นรองประเทศจีนและประเทศไทยที่ถือเป็นประเทศรายได้ปานกลางค่อนไปทางสูง (Upper-middle-income) แต่หลายฝ่ายมองว่าทิศทางรายได้ของอินเดียจะดีขึ้นมาก เช่น EY มองว่าในอีกเกือบ 25 ปีข้างหน้า รายได้ต่อหัวของคนอินเดียจะเพิ่มขึ้น 6 เท่าตัว นอกจากนั้น เมื่อพิจารณาสัดส่วนชนชั้นกลางพบว่ามีทิศทางที่เพิ่มขึ้นต่อเนื่อง โดยจากงานวิจัยของ People Research on India’s Consumer Economy (PRICE) ชี้ว่าสัดส่วนชนชั้นกลาง (Middle class) ของอินเดียเพิ่มขึ้นจาก 26% ในปี 2558-59 เป็น 31% ในปี 2563-64 และคาดว่าจะเพิ่มขึ้นเป็น 47% และ 61% ในอีก 8 ปี และเกือบ 25 ปีข้างหน้า หรือคิดเป็นจำนวนประชากร 715 ล้านคน และ 1,015 ล้านคน ตามลำดับ (รูปที่ 4) ควบคู่กับการเติบโตของสังคมเมือง (Urbanization) ซึ่งสะท้อนอำนาจซื้อและการจับจ่ายใช้สอยของประชาชนที่จะสูงขึ้นอีกมาก

อย่างไรก็ดี การมีประชากรเพิ่มขึ้นจำนวนมาก อาจสร้างความท้าทายต่ออินเดียในอนาคตได้ โดยเฉพาะปัญหาทางสังคมและปัญหาปากท้องและความเป็นอยู่ของประชาชน อาทิ ความท้าทายในการบริหารจัดการระบบสาธารณสุข ระบบรัฐสวัสดิการ การสนับสนุนการจ้างงาน การส่งเสริมการเข้าถึงระบบการศึกษา และการลงทุนในโครงสร้างพื้นฐานต่างๆ ดังเช่น ที่ Word Bank ประเมินว่าอินเดียจำเป็นต้องลงทุน 8.4 แสนล้านดอลลาร์สหรัฐฯ สำหรับโครงสร้างพื้นฐานสังคมเมืองในอีก 15 ปีข้างหน้า เพื่อรองรับประชากรเมืองที่เพิ่มขึ้นมาก นอกจากนั้น ยังรวมถึงความท้าทายในแง่การรักษาความมั่นคงทางอาหาร และการดูแลทรัพยากรธรรมชาติและสิ่งแวดล้อม โดยเฉพาะในมิติการปล่อยก๊าซเรือนกระจก ซึ่งหากขาดประสิทธิภาพในการรับมือ อาจเป็นภาระหรือฉุดรั้งเศรษฐกิจของอินเดียได้

โอกาสต่อภาคส่งออกไทย

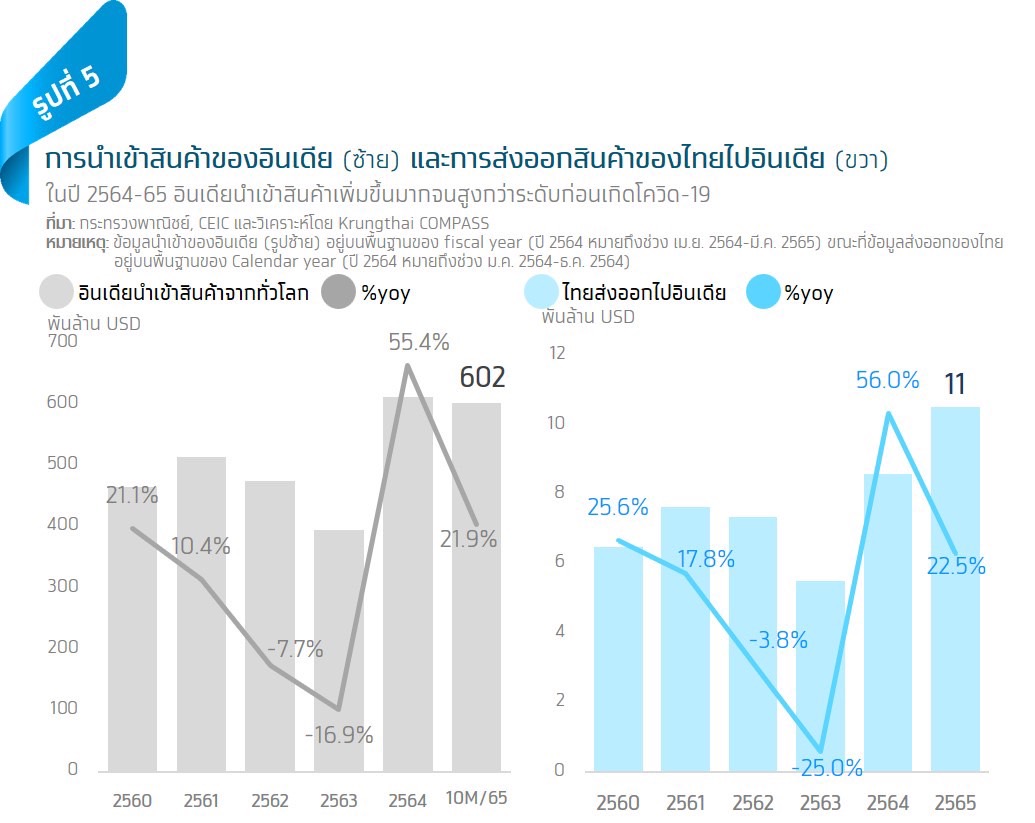

การเพิ่มขึ้นของจำนวนประชากร ท่ามกลางเศรษฐกิจอินเดียที่มีแนวโน้มขยายตัวสูง จะทำให้การอุปโภคบริโภค การผลิตเพื่อส่งออก รวมถึงการนำเข้าสินค้าทุน วัตถุดิบ และสินค้าอุปโภคบริโภคจากต่างประเทศเพิ่มขึ้น ต่อเนื่องจากในช่วง 10 เดือนแรกของปี 2565 (Fiscal year) ที่อินเดียนำเข้าสินค้าคิดเป็นมูลค่ารวม 6 แสนล้านดอลลาร์สหรัฐฯ เพิ่มขึ้นมากถึง 21.9% (yoy) จนทำให้ยืนอยู่ในระดับใกล้เคียงกับทั้งปี 2564 แล้วและเป็นระดับที่สูงกว่าในช่วงก่อนเกิดโควิด-19 (รูปที่ 5) โดยสินค้านำเข้าหลักๆ ได้แก่ น้ำมันดิบและผลิตภัณฑ์ปิโตรเลียม สินค้าและชิ้นส่วนอิเล็กทรอนิกส์ ทองคำ เครื่องจักร ถ่านหิน อัญมณี เม็ดพลาสติกและเคมีภัณฑ์ น้ำมันพืช เหล็กและเหล็กกล้า และปุ๋ย ทั้งนี้ แหล่งนำเข้าสำคัญของอินเดีย ได้แก่ จีน สหรัฐอาหรับเอมิเรตส์ สหรัฐอเมริกา รัสเซีย และซาอุดิอาระเบีย

อย่างไรก็ดี ในช่วง 10 ปีที่ผ่านมาจนถึงปัจจุบัน อินเดียนำเข้าสินค้าจากไทยเฉลี่ยเพียง 1.4% เท่านั้นเมื่อเทียบกับมูลค่านำเข้าทั้งหมดของอินเดีย สะท้อนโอกาส (Room to grow) ของภาคการส่งออกของไทยที่จะเจาะตลาดอินเดียได้อีกมากในอนาคต ภายใต้การใช้ประโยชน์จาก FTA ไทย-อินเดีย และ FTA อาเซียน-อินเดีย ซึ่งอินเดียได้ยกเลิกภาษีนำเข้าให้กับสินค้าที่ส่งออกจากไทยสูงสุดกว่า 5 พันรายการ ทั้งนี้ ในปี 2565 ไทยส่งออกไปอินเดียจำนวน 1.05 หมื่นล้านดอลลาร์สหรัฐฯ (3.64 แสนล้านบาท) เพิ่มขึ้น 22.5% (yoy) โดยอินเดียถือเป็นประเทศส่งออกสำคัญอันดับที่ 7 ของไทย ด้วยสัดส่วน 3.7% ของมูลค่าส่งออกของไทยทั้งหมด

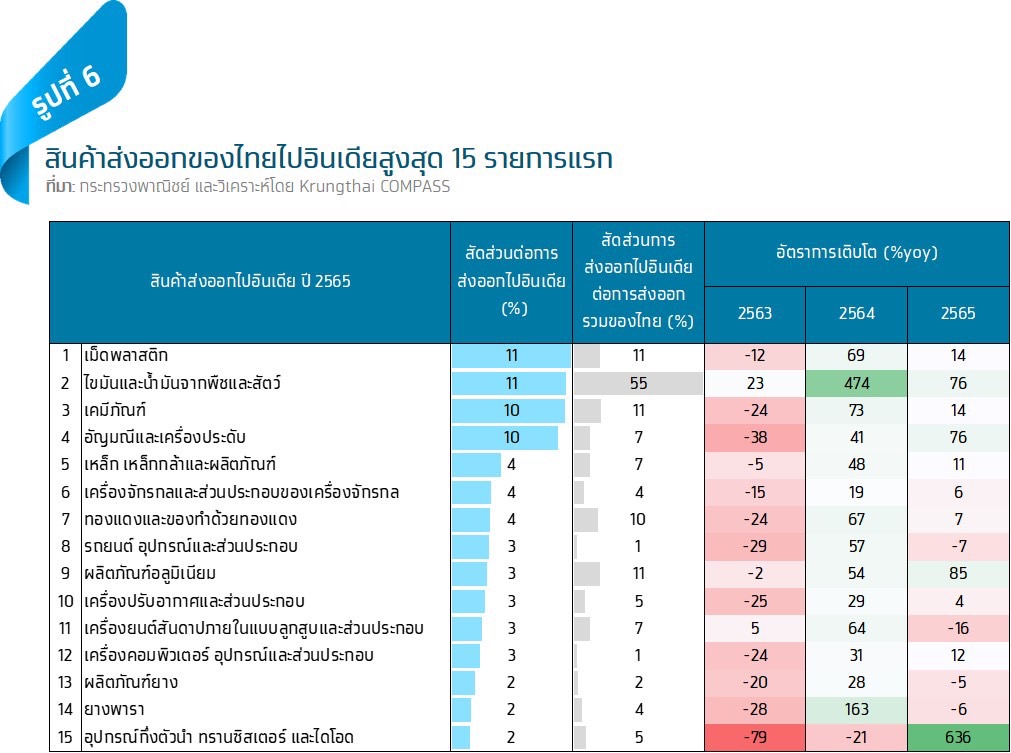

สินค้าไทยที่มีศักยภาพส่งออกไปอินเดียเพื่อรับโอกาสการเติบโตของเศรษฐกิจและการเพิ่มขึ้นของชนชั้นกลาง แบ่งได้เป็น 2 กลุ่มใหญ่ๆ ได้แก่ 1) สินค้าขั้นกลางเพื่อไปเป็นวัตถุดิบใน Supply chain อุตสาหกรรมต่างๆ ของอินเดีย ไม่ว่าจะเป็นอุตสาหกรรมพลาสติก บรรจุภัณฑ์ ยานยนต์ วัสดุก่อสร้าง และเครื่องอุปโภค โดยสินค้าไทยที่มีศักยภาพส่งออกไปอินเดีย อาทิ เม็ดพลาสติก เคมีภัณฑ์ เหล็ก เหล็กกล้าและผลิตภัณฑ์ เครื่องจักรกลและส่วนประกอบของเครื่องจักรกล ทองแดงและของที่ทำด้วยทองแดง และรถยนต์ อุปกรณ์และส่วนประกอบ ซึ่งในปี 2565 ที่ผ่านมา สินค้าเหล่านี้จัดอยู่ในกลุ่ม 15 สินค้าหลักที่ไทยส่งออกไปอินเดียอยู่แล้ว (รูปที่ 6) 2) สินค้าอุปโภคและบริโภค ทั้งที่ปัจจุบันมีการส่งออกไปอินเดียในปริมาณสูงเมื่อเทียบกับสินค้าส่งออกอื่นๆ ของไทย เช่น น้ำมันปาล์ม อัญมณีและเครื่องประดับ เครื่องปรับอากาศ เครื่องคอมพิวเตอร์ และสินค้าที่ปัจจุบันไทยยังมีการส่งออกไปอินเดียในสัดส่วนน้อย อาทิ สินค้าอาหารแปรรูป รวมถึงอาหารแห่งอนาคตอย่างโปรตีนจากพืช (Plant-based Meat) ซึ่งตอบโจทย์คนอินเดียจำนวนมากที่รับประทานมังสวิรัติ

โอกาสต่อภาคการท่องเที่ยวไทย

การเพิ่มขึ้นของชนชั้นกลางจะทำให้ชาวอินเดียเดินทางท่องเที่ยวต่างประเทศมากขึ้น ดังเช่นในช่วง 10 ปีก่อนเกิดโควิด-19 ที่พบว่าชาวอินเดียออกเดินทางท่องเที่ยวต่างประเทศเพิ่มขึ้นต่อเนื่องเฉลี่ยปีละ 9.3% จนแตะ 27 ล้านคน ในปี 2562 ซึ่งประเทศไทยเป็นหนึ่งในจุดหมายปลายทางที่สำคัญของคนอินเดีย โดยในปี 2565 มีชาวอินเดียมาเที่ยวไทยจำนวน 9.98 แสนคน มากเป็นอันดับที่ 2 รองจากมาเลเซีย คิดเป็น 50% ของช่วงก่อนเกิดโควิด-19 ที่มีอยู่เกือบ 2 ล้านคน (อันดับที่ 3 รองจากจีนและมาเลเซีย) ขณะที่ ในปี 2566 Krungthai COMPASS คาดว่าจะมีชาวอินเดียมาท่องเที่ยวไทยจำนวน 1.5-1.8 ล้านคน และจะเพิ่มขึ้นเป็น 1.9-2.1 ล้านคน ในปี 2567 ตามความเชื่อมั่นนักท่องเที่ยวหลังสถานการณ์โควิด-19 คลี่คลายลง และมีจำนวนเที่ยวบินที่เพิ่มขึ้น หลังจากมีสายการบินสนใจทำการเปิดเส้นทางบินใหม่และเพิ่มเที่ยวบินมากขึ้น เช่น เที่ยวบินจากเมืองรองในประเทศอินเดียมาไทย

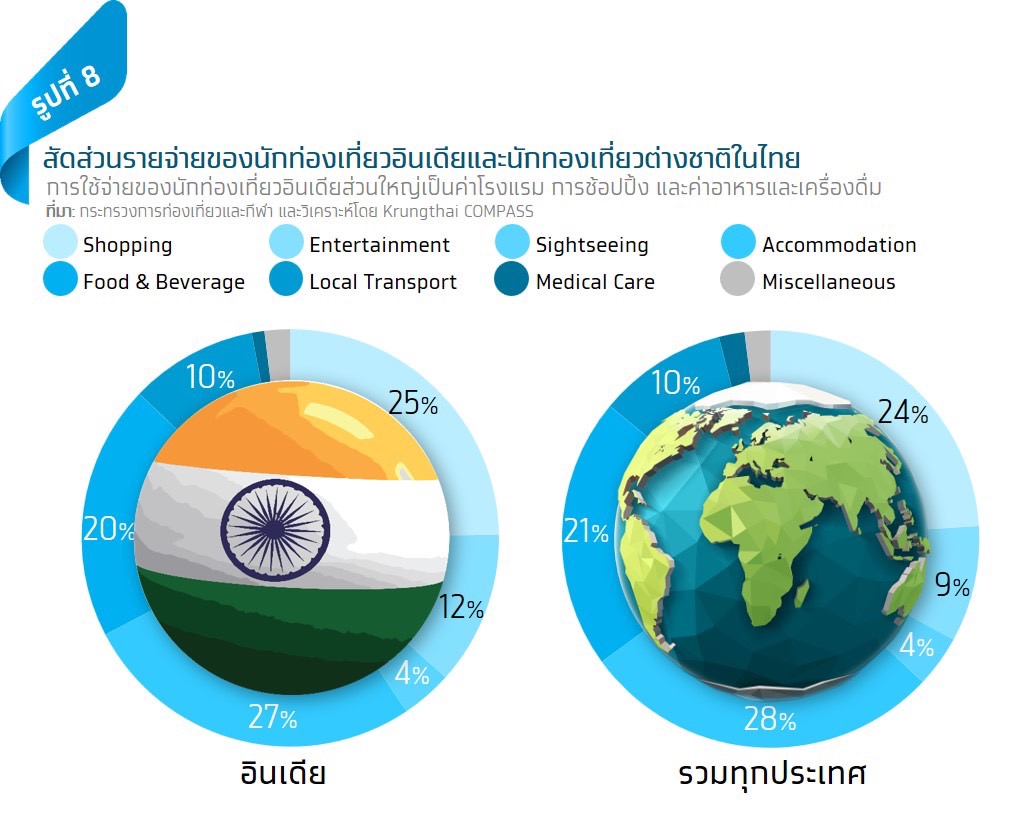

ธุรกิจท่องเที่ยว โรงแรม ร้านอาหาร สถานบันเทิง ร้านค้าปลีก ธุรกิจขนส่ง จะได้รับอานิสงส์จากการเพิ่มขึ้นของนักท่องเที่ยวอินเดีย ซึ่งใช้จ่ายสูงกว่าภาพรวมของนักท่องเที่ยวต่างชาติในไทย โดยหากย้อนมองไปดูในช่วงก่อนเกิดโควิด-19 พบว่านักท่องเที่ยวอินเดียมักเข้ามาเที่ยวไทยเฉลี่ย 7-8 วัน/ทริป คิดเป็นค่าใช้จ่าย 5,493 บาท/คน/วัน สูงกว่าภาพรวมของการท่องเที่ยวในไทยทั้งหมดที่อยู่ที่ 5,172 บาท/คน/วัน ซึ่งโดยส่วนใหญ่การใช้จ่ายของนักท่องเที่ยวอินเดียกว่า 27% ใช้ไปกับสถานที่พักและโรงแรม ขณะที่ 25% คือการช้อปปิ้ง และ 20% คือ ค่าอาหารและเครื่องดื่ม ทั้งนี้ นักท่องเที่ยวอินเดียมีการใช้จ่ายเพื่อความบันเทิงในสัดส่วน 12% ซึ่งสูงกว่านักท่องเที่ยวกลุ่มอื่นๆ ในไทย สอดคล้องกับข้อมูลจากการท่องเที่ยวแห่งประเทศไทยที่ระบุว่าคนอินเดียรุ่นใหม่มักชอบเที่ยวพัทยาเพื่อหาประสบการณ์ในการเที่ยวกลางคืน

ธุรกิจโรงแรมและการจัดงานเลี้ยงมีโอกาสจากคนอินเดียนิยมเข้ามาจัดงานแต่งงานในไทย ซึ่งงานแต่งแต่ละครั้งใช้งบประมาณสูงถึง 10-50 ล้านบาท โดยเฉพาะกลุ่มเศรษฐี เนื่องจากการแต่งงานยังเป็นเรื่องสำคัญในสังคมอินเดีย และนิยมจัดงานแบบหรูหราเพื่อแสดงฐานะครอบครัว ซึ่งการจัดงานแต่งงานในไทยเป็นทางเลือกที่น่าสนใจ เพราะใช้งบประมาณเฉลี่ยอยู่ที่ 10-50 ล้านบาทต่อคู่ ต่ำกว่าที่ใช้จัดในอินเดีย 2-3 เท่า ทำให้ไทยกลายเป็น Wedding Destination ของคนอินเดียหลายคน ดังเช่นในช่วงก่อนเกิดโควิด-19 ที่พบว่ามีชาวอินเดียเดินทางเข้ามาแต่งงานในไทยไม่น้อยกว่า 400 คู่ต่อปี และแต่ละคู่ก็มีผู้เข้าร่วมงานหลักร้อยคน โดยสถานที่จัดงานแต่งงานที่ได้รับความนิยม คือ กรุงเทพมหานคร เชียงใหม่ เชียงราย ภูเก็ต พังงา และ กระบี่ ทั้งนี้เมื่อปลายปีที่ผ่านมาภูเก็ตได้รับการโหวตให้เป็น Best Wedding Destination (International) จากนิตยสาร Travel + Leisure India & South Asia ในงาน India’s Best Awards 2022

Implication & Recommendation:

Krungthai COMPASS มองว่าการเพิ่มขึ้นของจำนวนประชากรอินเดีย โดยเฉพาะประชากรในกลุ่มชนชั้นกลาง (Middle income class) ท่ามกลางเศรษฐกิจอินเดียที่มีแนวโน้มขยายตัวสูงและการเดินตามนโยบาย “Make in India” ถือเป็นโอกาสสำคัญของไทย ทั้งในมิติภาคการส่งออกสินค้าและภาคการท่องเที่ยว โดยผู้ประกอบการสามารถปรับตัวให้สอดรับโอกาสเหล่านี้ได้ ดังนี้

• ศึกษาพฤติกรรมและวัฒนธรรมชาวอินเดียอย่างเข้าใจและรอบคอบ เนื่องจากประเทศอินเดียมีขนาดใหญ่แบ่งเป็น 29 รัฐ มีความหลากหลายทั้งด้านภูมิประเทศ ภูมิอากาศ วัฒนธรรม ความเชื่อ และศาสนา ส่งผลให้มีความต้องการสินค้าและบริการที่แตกต่างกัน ซึ่งทำให้ผู้ประกอบการไทยต้องระบุกลุ่มลูกค้าเป้าหมายที่เจาะจงและชัดเจน เพื่อจะได้ดำเนินกลยุทธ์ทางธุรกิจที่ตรงจุดมากที่สุด

• อาจเริ่มจากการเข้าร่วมงานแสดงสินค้าต่างๆ เพื่อทดลองตลาดหรือหาพันธมิตรทางธุรกิจ (Strategic Partnership) เช่น งานแสดงสินค้าและกิจกรรมจับคู่ธุรกิจ (Business Matching) ตามความร่วมมือของกรมส่งเสริมการค้าระหว่างประเทศของไทย งานแสดงสินค้า “Praqati Maidan” ซึ่งเป็นงานใหญ่ที่สุดของกรุงนิวเดลี และงาน Global Investors Summit ในแต่ละรัฐของอินเดีย ทั้งนี้ การมีหุ้นส่วน ตัวแทนนำเข้าหรือตัวแทนการจำหน่ายในอินเดียจะช่วยให้การนำสินค้าไทยไปขายในอินเดียได้อย่างราบรื่นมากขึ้น เนื่องจากจะช่วยลดปัญหาหรือความยุ่งยากซับซ้อนเกี่ยวกับความเข้าใจในการปฏิบัติตามกฎเกณฑ์และกฎระเบียบของอินเดีย เช่น การบังคับให้ต้องมีใบอนุญาตนำเข้าสินค้าที่ออกโดยหน่วยงานรัฐบาล (Central Licensing Authority) การปฏิบัติตามกระบวนการตรวจคุณภาพสินค้า อาทิ ผลิตภัณฑ์อาหารต้องอยู่ภายใต้กฎเกณฑ์ของ Food Safety and Standard Authority of India (FSSAI) เป็นต้น

• ทดลองนำสินค้าไปขายผ่านแพลตฟอร์ม e-Commerce ที่เป็นที่นิยมในหมู่ผู้บริโภคอินเดีย อาทิ Amazon, Flipkart และ PayTM รวมถึงแพลตฟอร์มออนไลน์สินค้าเฉพาะทาง เช่น Snapdeal และ Myntra สำหรับสินค้าเฟชั่น เพื่อให้สอดรับกับพฤติกรรมผู้บริโภคอินเดียที่หันมาซื้อสินค้าผ่านแพลตฟอร์ม e-Commerce มากขึ้น ดังที่งานวิจัยของ EY ชี้ว่า Retail e-commerce ในอินเดียปี 2564 เติบโต 27% ขณะที่ปี 2565 เติบโต 25.5% และคาดว่าจะขยายตัวปีละ 20% ในช่วงปี 2566-2573

• นอกจากโอกาสในการส่งออกสินค้าและการต้อนรับนักท่องเที่ยวอินเดียแล้ว ยังมีโอกาสจากการลงทุนในอินเดียอีกด้วย โดยธุรกิจไทยที่มีความพร้อมอาจพิจารณาเข้าไปลงทุนเปิดบริษัท จัดตั้งบริษัทลูก หรือตั้งโรงงานในอินเดีย โดยเฉพาะธุรกิจใน 14 สาขาสำคัญที่อินเดียกำลังให้การส่งเสริมการลงทุนภายใต้มาตรการ PLI (Production-Linked Incentive Scheme) เช่น อุตสาหกรรมอาหาร ยา อุปกรณ์ทางการแพทย์ อิเล็กทรอนิกส์ เครื่องมือโทรคมนาคม โซลาร์เซลล์ รถยนต์และส่วนประกอบรถยนต์ เซมิคอนดักเตอร์ เคมีภัณฑ์ เหล็ก สิ่งทอ โดรนและส่วนประกอบ เป็นต้น นอกจากนั้น ยังรวมถึงธุรกิจไทยที่มีศักยภาพ เช่น ธุรกิจท่องเที่ยว โรงแรม ร้านอาหาร บริการสุขภาพและความงาม รวมถึงธุรกิจค้าปลีก ซึ่งอินเดียเปิดกว้างให้นักลงทุนต่างชาติถือหุ้น 100% ในกิจการค้าปลีกที่จำหน่ายสินค้าแบรนด์เดียว (Single Brand Retail) เป็นต้น ทั้งนี้ เมื่อย้อนดูเงินลงทุนโดยตรงจากต่างประเทศ (FDI) ในอินเดียในช่วง 5 ปีที่ผ่านมา (ปี 2561-2565) พบว่าโดยเฉลี่ยเป็นเงินลงทุนจากประเทศไทยเพียง 0.2% เท่านั้น ขณะเดียวกันก็พบว่าเงินลงทุนของไทยในอินเดียคิดเป็นสัดส่วนเฉลี่ยแค่ 2.4% ของเงินลงทุนของไทยในต่างประเทศ

ณัฐพร ศรีทอง

Krungthai COMPASS

ข่าวเด่น