ประเด็นภูมิรัฐศาสตร์ระหว่างกลุ่มพันธมิตรสหรัฐฯและจีนที่ดำเนินอยู่ในปัจจุบัน ได้ก่อให้เกิดกระแสลดการพึ่งพาจีนและทำให้ไทยเป็นหนึ่งในประเทศที่ถูกเลือกสำหรับการลงทุนในสินค้าอิเล็กทรอนิกส์ที่ไม่ซับซ้อน แต่ผลบวกต่ออุตสาหกรรมอิเล็กทรอนิกส์ไทยอาจยังไม่เพียงพอที่จะชดเชยความท้าทายจาก อุปสงค์อิเล็กทรอนิกส์โลกที่แผ่วลงจากภาวะเศรษฐกิจโลกชะลอและเสี่ยงถดถอย วัฏจักรอิเล็กทรอนิกส์โลกขาลงโดยเฉพาะกลุ่มคอมพิวเตอร์ และการแข่งขันกับประเทศเพื่อนบ้านที่เข้มข้นขึ้น

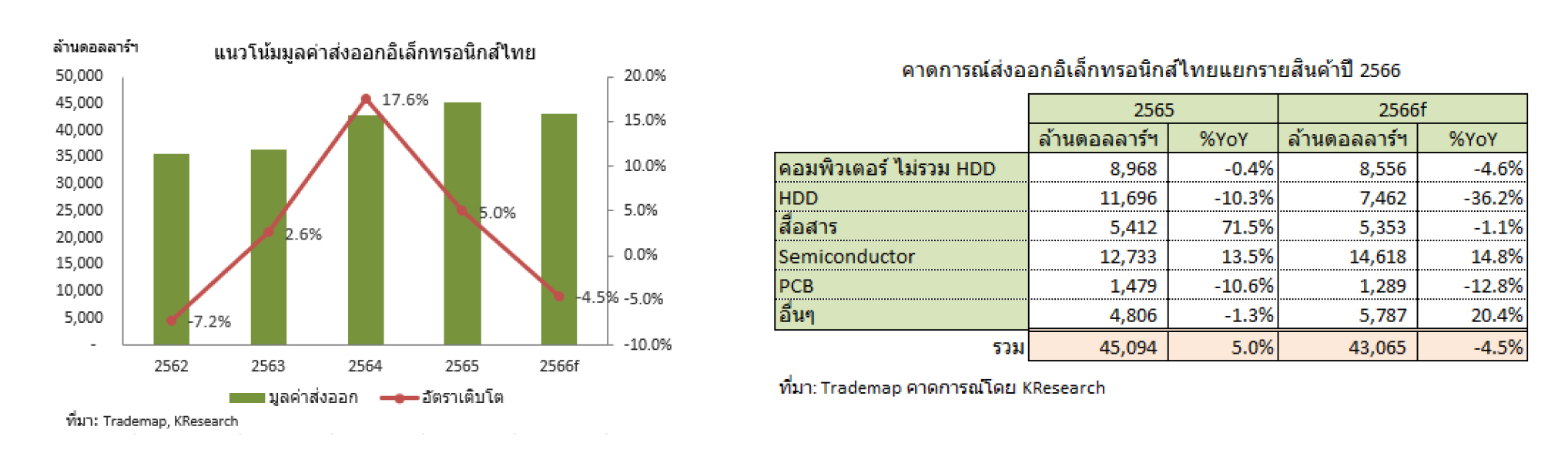

ศูนย์วิจัยกสิกรไทย คาดว่า มูลค่าส่งออกอิเล็กทรอนิกส์ไทยน่าจะหดตัวในปี 2566 ราวร้อยละ 4.5 จากที่ขยายตัวร้อยละ 5.0 ในปี 2565 ทว่ากลุ่มผู้ประกอบการบางกลุ่มอาจจะเห็นภาพธุรกิจดีกว่ากลุ่มอื่น คือ ผู้รับจ้างประกอบชิ้นส่วนอิเล็กทรอนิกส์ที่ได้ปรับพอร์ตธุรกิจเข้าหาตลาดยานยนต์ และเครื่องใช้ไฟฟ้าอัจฉริยะที่ยังคงเติบโต

ในช่วงไม่กี่ปีที่ผ่านมา ประเด็นภูมิรัฐศาสตร์ระหว่างกลุ่มพันธมิตรสหรัฐฯ และจีนได้ทวีความสำคัญและกลายมาเป็นหนึ่งในปัจจัยที่สร้างการเปลี่ยนแปลงในห่วงโซ่อุปทานอิเล็กทรอนิกส์โลก ประเทศในกลุ่มพันธมิตรสหรัฐฯ เช่น ญี่ปุ่น และเกาหลีใต้ ต่างมีนโยบายลดการพึ่งพาจีน และเริ่มทยอยกระจายฐานการผลิตสินค้าอิเล็กทรอนิกส์จากจีน มายังภูมิภาคต่างๆ รวมถึงอาเซียน โดยไทยได้กลายเป็นหนึ่งในหมุดหมายปลายทางของการลงทุนดังกล่าวเช่นกัน โดยเฉพาะการประกอบสินค้าอิเล็กทรอนิกส์ที่ไม่ซับซ้อน อย่างไรก็ดี ผลบวกต่อการผลิตและส่งออกอิเล็กทรอนิกส์ไทยจากแนวโน้มดังกล่าว อาจยังไม่เพียงพอที่จะชดเชยความท้าทายจากแรงกดดันด้านต่างๆ ในระยะข้างหน้า ดังนี้

· อุปสงค์อิเล็กทรอนิกส์โลกที่มีแนวโน้มแผ่วลง เพราะเศรษฐกิจโลกชะลอและเสี่ยงถดถอย จากการที่หลายประเทศดำเนินนโยบายการเงินที่เข้มงวดด้วยการปรับขึ้นอัตราดอกเบี้ยเพื่อควบคุมเงินเฟ้อ และล่าสุดปัญหาในภาคธนาคารสหรัฐฯ และยุโรปที่สร้างความไม่แน่นอนต่อตลาดการเงินและเพิ่มความเสี่ยงต่อทิศทางเศรษฐกิจโลกในระยะข้างหน้า ซึ่งจะกระทบตามมายังยอดขายและการส่งออกสินค้าอิเล็กทรอนิกส์ในหลายประเทศรวมถึงไทย

· วัฏจักรขาลงของอิเล็กทรอนิกส์โลกหลังโควิด-19 คลี่คลาย โดยเฉพาะในกลุ่มคอมพิวเตอร์ที่เคยพุ่งขึ้นแรงในช่วงการระบาดของโควิด สะท้อนจากยอดขายอุปกรณ์เกี่ยวกับคอมพิวเตอร์รวมถึงฮาร์ดดิสก์ (HDD) ที่เริ่มมีแนวโน้มไม่คึกคักตั้งแต่ช่วงปลายปีที่ผ่านมา ตลอดจนการประกาศปรับลดตำแหน่งงานในหลายบริษัทเทคโนโลยี โดยวัฏจักรขาลงดังกล่าวน่าจะส่งผลกดดันต่อการส่งออกอิเล็กทรอนิกส์ไทยที่เน้นจับตลาดคอมพิวเตอร์และ HDD เป็นหลัก ซึ่งกินส่วนแบ่งมูลค่าส่งออกอิเล็กทรอนิกส์ไทยกว่าร้อยละ 46 ในปีที่ผ่านมา นอกจากปัจจัยด้านอุปสงค์ขาลงแล้ว การส่งออก HDD ของไทยน่าจะยังได้รับแรงกดดันจากจังหวะการเปลี่ยนผ่านเทคโนโลยีการจัดเก็บข้อมูลสู่โซลิดสเตทไดร์ฟ (SSD) ซึ่งมีแนวโน้มเร่งตัวขึ้นหลังราคา SSD ในตลาดโลกปรับลดลงกว่าร้อยละ 20 ในช่วงปลายปีที่ผ่านมาและมีแนวโน้มลดลงต่อเนื่องในปีนี้1 ตามภาวะกำลังการผลิตที่ล้นเกินและราคาที่ลดลงของหน่วยความจำแฟลช (NAND) ซึ่งใช้เทคโนโลยีเดียวกัน

· การแข่งขันกับประเทศเพื่อนบ้านที่เข้มข้นขึ้นภายใต้กระแสลดการพึ่งพาจีนจากประเด็นภูมิรัฐศาสตร์ ซึ่งก่อให้เกิดการกระจายการลงทุนห่วงโซ่อุปทาน รวมถึงออเดอร์สินค้าอิเล็กทรอนิกส์มายังอาเซียนมากขึ้น ไม่ว่าจะเป็น สิงคโปร์ มาเลเซีย เวียดนาม รวมถึงไทย อย่างไรก็ดี ไทยก็ยังคงต้องเผชิญการแข่งขันกับประเทศเพื่อนบ้าน โดยเฉพาะผู้ประกอบการเวียดนามที่มีความได้เปรียบด้านต้นทุนแรงงานในการประกอบชิ้นส่วนอิเล็กทรอนิกส์ที่ไม่ซับซ้อน และผู้ประกอบการมาเลเซียที่มีความเชี่ยวชาญการประกอบชิ้นส่วนซับซ้อนและไฮเทค ตลอดจนการแข่งขันกับผู้ผลิต PCB ญี่ปุ่นและเกาหลีใต้ ที่มีความเชี่ยวชาญในการผลิต PCB ชั้นสูง โดยเฉพาะในตลาดรถยนต์และเครื่องใช้ไฟฟ้าอัจฉริยะ

ภายใต้สถานการณ์ความท้าทายดังกล่าว ศูนย์วิจัยกสิกรไทย คาดว่า มูลค่าส่งออกอิเล็กทรอนิกส์ไทยน่าจะมีแนวโน้มหดตัวในปี 2566 โดยลดลงแตะระดับ 4.3 หมื่นล้านดอลลาร์ฯ หดตัวราวร้อยละ 4.5 จากที่ขยายตัวราวร้อยละ 5.0 ในปี 2565 โดยแรงฉุดหลักน่าจะมาจากสินค้าในกลุ่มคอมพิวเตอร์และ HDD ที่น่าจะหดตัวราวร้อยละ 4.6 และ 36.2 ตามลำดับ ขณะที่การส่งออก PCB ก็มีแนวโน้มหดตัวตามวัฏจักรขาลงของสินค้าในกลุ่มคอมพิวเตอร์และ HDD เช่นกัน โดยคาดว่าน่าจะหดตัวราวร้อยละ 12.8

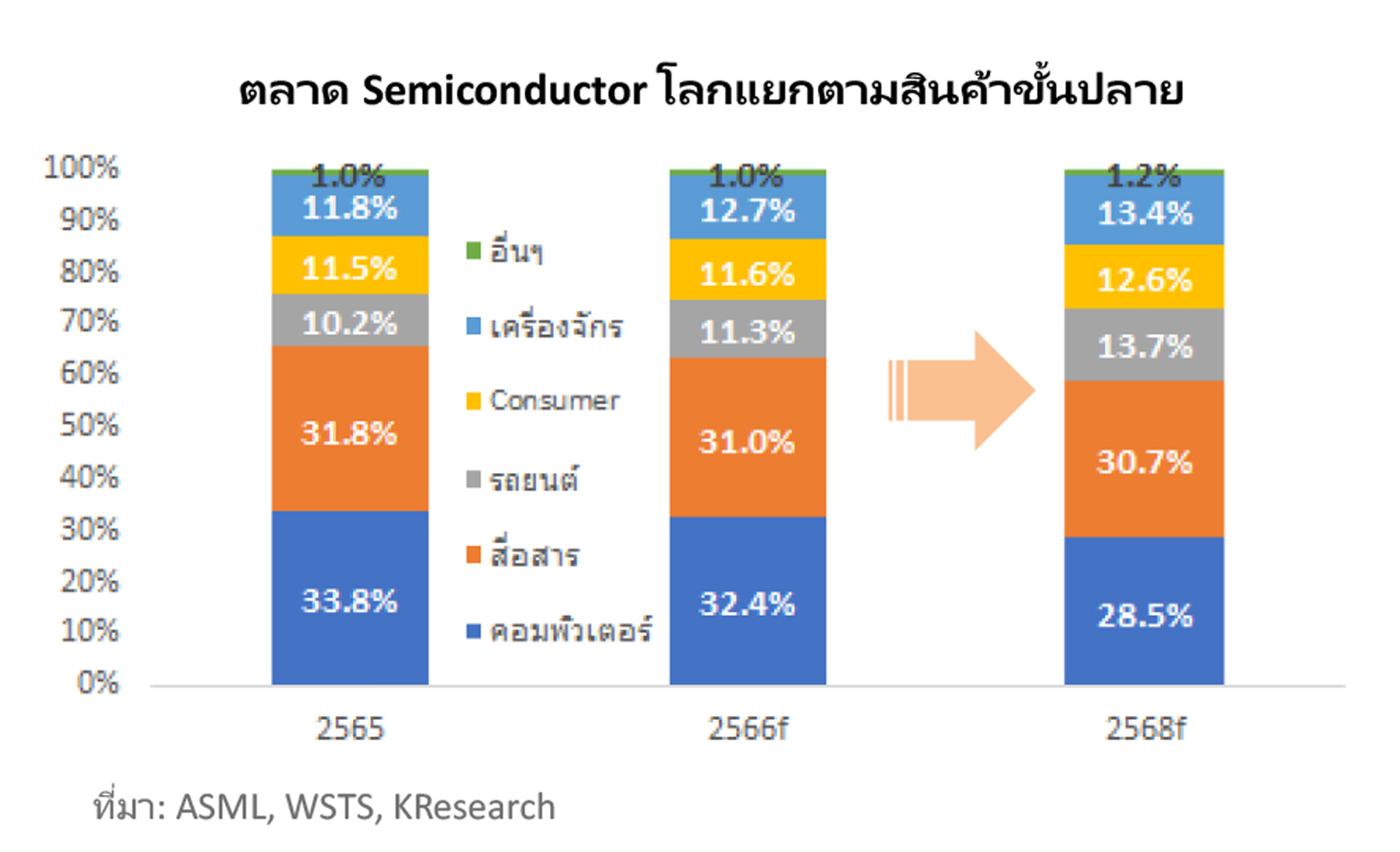

อย่างไรก็ดี กลุ่มผู้ประกอบการไทยบางกลุ่มอาจจะเห็นภาพทางธุรกิจดีกว่ากลุ่มอื่น คือ กลุ่มผู้รับจ้างประกอบชิ้นส่วนอิเล็กทรอนิกส์ (Electronic Manufacturing Services: EMS) ทั้งชิ้นส่วน Semiconductor และแผงวงจรอิเล็กทรอนิกส์ (PCBA) ที่ได้มีการปรับพอร์ตธุรกิจเข้าหาตลาดสินค้าอิเล็กทรอนิกส์ศักยภาพอย่าง ตลาดรถยนต์ และตลาดผลิตภัณฑ์อิเล็กทรอนิกส์สำหรับผู้บริโภค (Consumer) ที่รวมถึงเครื่องใช้ไฟฟ้าและแกดเจ็ตต่างๆ ซึ่งกำลังอยู่ในช่วงขยายตัวตามกระแสรถยนต์ขับเคลื่อนด้วยไฟฟ้าและเทคโนโลยีอัจฉริยะ สะท้อนจากการประเมินสัดส่วนอุปสงค์อิเล็กทรอนิกส์ในกลุ่มรถยนต์ และ Consumer ในตลาดโลก ว่าจะมีแนวโน้มปรับสูงขึ้นแตะระดับร้อยละ 13.7 และ 12.6 ตามลำดับในปี 2568 จากที่เคยอยู่ระดับร้อยละ 10.2 และ 11.5 ในปี 2565 สวนทางกับส่วนแบ่งตลาดคอมพิวเตอร์ที่มีแนวโน้มลดลง

ข่าวเด่น