ถึงแม้เราคาดอยู่แล้วว่า SET Index ในช่วงครึ่งเดือนแรก มี.ค. จะมีความผันผวนจากกระแสเงินทุนต่างประเทศไหลออก แต่ความผันผวนที่เกิดขึ้นถือว่ามีความรุนแรงมากกว่าที่เราประเมินไว้ โดย SET Index หลุดระดับ 1630, 1600 และ 1550 อย่างรวดเร็ว ถูกกดดันจากปัญหาภาคธนาคารในสหรัฐฯ ที่ขาดแคลนสภาพคล่องจนทำให้ทางการสหรัฐฯ ต้องสั่งปิดธนาคารบางแห่ง (Silicon Valley Bank และ Signature Bank) นอกจากนี้ ล่าสุดยังมีความกังวลเกี่ยวกับสถานะการเงินของธนาคาร Credit Suisse กระตุ้นแรงขายหุ้นกลุ่มแบงก์ทั่วโลกร่วงยกแผง

เราประเมินว่าผลกระทบดังกล่าวค่อนข้างจำกัด และปัญหาการขาดแคลนสภาพคล่องน่าจะเป็นเฉพาะในบางธนาคารเท่านั้น รวมทั้งทางการของหลายประเทศเข้าช่วยแก้ไขสถานการณ์ได้อย่างรวดเร็ว เช่น สหรัฐฯ ออกโครงการ “Bank Term Funding Program” เพื่อสนับสนุนธนาคารที่ขาดสภาพคล่อง เป็นต้น แต่อย่างไรก็ดี หากประชาชนแห่ถอนสินทรัพย์ต่อเนื่อง (Bank Run) อาจนำไปสู่วิกฤติเศรษฐกิจได้ไม่ยาก แนะนำติดตามสถานการณ์ในต่างประเทศใกล้ชิด

นอกจากนี้ เราแนะนำติดตามความผันผวนของราคาน้ำมันประกอบด้วย เพราะมีผลต่อตลาดหุ้นไทยค่อนข้างมาก ล่าสุด ราคาน้ำมันดิบ WTI และ Brent ที่ปรับตัวลงต่ำกว่าระดับ 70$ และ 75$ ตามลำดับ ปิดต่ำสุดใหม่นับตั้งแต่เดือน ธ.ค. 2021 หรือมากกว่า 1 ปีเศษ เป็นความเสี่ยงต่อทิศทางตลาดหุ้นไทยและประมาณการกำไรของบริษัทจดทะเบียนอาจถูกปรับลงอีก หลังจากที่ในช่วงไม่กี่สัปดาห์ที่ผ่านมาเริ่มนิ่งแล้ว

ในทางเทคนิค SET Index ที่ปรับตัวลงหลุดแนวรับสำคัญหลายจุด ทำให้ภาพแนวโน้มเปลี่ยนเป็นแกว่งตัวในกรอบกว้างแล้ว อย่างไรก็ดี เรามอง SET Index ที่ปรับตัวลงมาทดสอบโซน 1510-20 ซึ่งเคยเป็นจุดต่ำเดิมถึง 2 ครั้ง โดยครั้งแรกตอนเดือน ส.ค. 2021 และครั้งที่ 2 เดือน ก.ค. 2022 เรามองบริเวณนี้มีโอกาสรีบาวด์สูงมาก เพราะระดับนี้เป็นจุดเริ่มต้นที่ Foreign Fund Flows ไหลเข้ารอบใหญ่รอบนี้ และในช่วงครึ่งเดือนหลัง หากมีความชัดเจนของ Dot Plot ใหม่ในการประชุม FED 21-22 มี.ค. และข่าวนายกฯ ยุบสภา น่าจะช่วยปลุกตลาดฟื้นตัวได้ ประกอบกับเครื่องชี้ทางเทคนิคอยู่ในภาวะ “Oversold” มาก ๆ เทียบกับเท่าช่วงเกิดการระบาด COVID-19 อุบัติขึ้นในเดือน มี.ค. 2020 ทั้งนี้เรามองกรอบการรีบาวด์จะมีแนวต้านระหว่างทางที่โซน 1575, 1585 ตามลำดับ ขณะที่แนวรับจะอยู่ที่ 1535-40, 1520+/-

ท่ามกลางความไม่แน่นอนของตลาดที่เพิ่มขึ้นจากปัญหาภาคธนาคารทั้งในสหรัฐฯ และยุโรป, ทิศทางดอกเบี้ยของ FED ที่ไม่ชัดเจน และความเสี่ยงเศรษฐกิจถดถอย เราแนะนำนักลงทุนเพิ่มการถือครองเงินสดบางส่วน ขณะที่หุ้นเชิงรับอิงเศรษฐกิจในประเทศและหุ้นปันผลสูงน่าจะเคลื่อนไหวได้ดีกว่าตลาด (Outperform) แนะนำ ADVANC, BDMS, BEM, BTS, EGCO หุ้นปันผลที่ให้ Div. Yield มากกว่า 4% รอขึ้น XD ในช่วง 1-2 เดือนข้างหน้า เด่น AP, BAM, NYT, SCB, ICHI, TFG สำหรับพอร์ตการลงทุน แนะนำทยอยสะสมหุ้นบลูชิพ ชอบ AOT, BBL, CPALL, MINT

สำหรับการเก็งกำไร-เทรดดิ้งระยะสั้น เหมาะสำหรับผู้ที่ได้รับความเสี่ยงได้สูง และต้องเคร่งครัดวินัยการลงทุน เราแนะนำทำแบบจำกัดวงเงิน เน้นการตั้งรับในช่วงตลาดผันผวน ธีมหุ้นน่าสนใจในระยะสั้น (1) หุ้นที่ได้ประโยชน์จากราคาน้ำมันปรับตัวลง AAV, EGCO, GPSC, GULF, PRM, TASCO, TOA (2) หุ้นที่ประมาณการกำไรถูกปรับขึ้นสวนทางหุ้นที่ปรับตัวลง เปิด Upside กว้างขึ้น AH, ERW, ZEN (3) หุ้นพื้นฐานแกร่งแต่ราคาลงหนักเกินไปมีลุ้นรีบาวด์ทางเทคนิค SET50 – AWC, KBANK, SCGP / SET100 – TQM / NON-SET100 – ITC, MAJOR (4) หุ้นเชื่อมโยงการเลือกตั้ง AEONTS, KTC, PLANB, SC, STEC กลยุทธ์การลงทุน

ปัญหาภาคธนาคารในต่างประเทศทำหุ้นไทยเสียศูนย์ (มาก) ...

ถึงแม้เราคาดอยู่แล้วว่า SET Index ในช่วงครึ่งเดือนแรก มี.ค. จะมีความผันผวนจากกระแสเงินทุนต่างประเทศไหลออก แต่ความผันผวนที่เกิดขึ้นถือว่ามีความรุนแรงมากกว่าที่เราประเมินไว้ โดย SET Index หลุดระดับ 1630, 1600 และ 1550 อย่างรวดเร็ว ถูกกดดันจากปัญหาภาคธนาคารในสหรัฐฯ ที่ขาดแคลนสภาพคล่องจนทำให้ทางการสหรัฐฯ ต้องสั่งปิดธนาคาร Silicon Valley Bank และ Signature Bank ซึ่งเกิดขึ้นเพียงไม่นานหลังจากที่ธนาคาร Silvergate ซึ่งเน้นลูกค้ากลุ่ม Cryptocurrency ประกาศยุติกิจการ หลังเผชิญแรงกดดันจากราคาคริปโตร่วงหนักในปีก่อน และการล้มละลายของบริษัทเทรดคริปโต FTX ทำให้ลูกค้าถอนสินทรัพย์ออกเป็นจำนวนมาก นอกจากนี้ ล่าสุดยังมีความกังวลเกี่ยวกับสถานะการเงินของธนาคาร Credit Suisse หลังธนาคาร Saudi National Bank ประกาศจะไม่เพิ่มทุนให้ เนื่องจากลงทุนเต็มเพดานที่ระดับ 10% แล้ว กระตุ้นแรงขายหุ้นกลุ่มแบงก์ทั่วโลกร่วงยกแผง

เราประเมินผลกระทบดังกล่าวค่อนข้างจำกัด และปัญหาการขาดแคลนสภาพคล่องน่าจะเป็นเฉพาะในบางธนาคารเท่านั้น รวมทั้งทางการของหลายประเทศเข้าช่วยแก้ไขสถานการณ์ได้อย่างรวดเร็ว เช่น สหรัฐฯ ออกโครงการ “Bank Term Funding Program” เพื่อสนับสนุนธนาคารที่ขาดสภาพคล่อง เป็นต้น แต่ปัญหาที่เกิดขึ้นนี้ อาจมาซ้ำเติมภาคธนาคารมากขึ้นภายใต้สถานการณ์แนวโน้มดอกเบี้ยที่สูงขึ้นทั่วโลก และการเกิด Yield Curve Inversion ต่อเนื่อง เช่น อัตราผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปี - 2 ปี ที่ติดลบต่อเนื่อง 3 ไตรมาสติดต่อกันแล้ว (เคยติดลบลงแตะ -100 bps มากสุดนับตั้งแต่ปี 1981 ก่อนที่ปัจจุบันจะเด้งกลับมาอยู่ที่ประมาณ -60 bps) สะท้อนแนวโน้มกำไรที่ลดลงของภาคธนาคาร ซึ่งหากอัตราดอกเบี้ยยังอยู่ในระดับสูงต่อเนื่องก็อาจส่งผลลบต่อกลุ่มธนาคารเป็นวงกว้างในระยะข้างหน้า อาจทำให้ประชาชนแห่ถอนสินทรัพย์ (Bank Run) จนนำไปสู่วิกฤติเศรษฐกิจได้ไม่ยาก แนะนำติดตามสถานการณ์ในต่างประเทศใกล้ชิด

...ภาพแนวโน้มเทคนิคเปลี่ยนเป็นแกว่งตัวในกรอบกว้าง

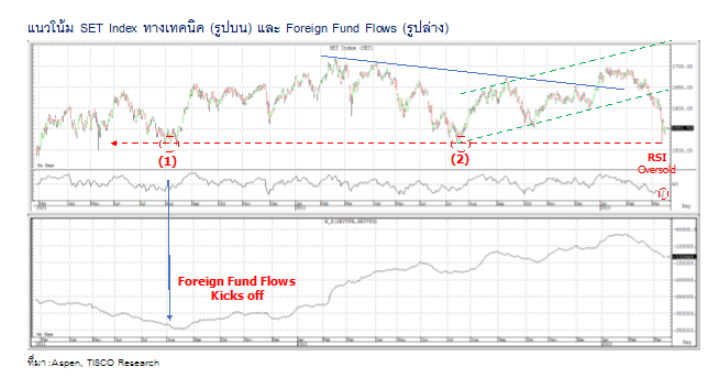

SET Index ที่ปรับตัวลงหลุดแนวรับสำคัญหลายจุด ทำให้ภาพแนวโน้มทางเทคนิคเปลี่ยนจากเดิมแกว่งซิกแซกขึ้น (กรอบคู่ขนานเส้นประสีเขียว) เป็นแกว่งตัวในกรอบกว้างแล้ว อย่างไรก็ดี เรามอง SET Index ที่ปรับตัวลงมาทดสอบโซน 1510-20 ซึ่งเคยเป็นจุดต่ำเดิมถึง 2 ครั้ง โดยครั้งแรก (1) ตอนเดือน ส.ค. 2021 และ (2) ตอนเดือน ก.ค. 2022 เรามองมีโอกาสรีบาวด์สูงมาก เพราะระดับนี้เป็นจุดเริ่มต้นที่ Foreign Fund Flows ไหลเข้ารอบใหญ่รอบนี้ และในช่วงครึ่งเดือนหลัง หากมีความชัดเจนของ Dot Plot ใหม่ในการประชุม FED 21-22 มี.ค. และข่าวนายกฯ ยุบสภา น่าจะช่วยปลุกตลาดฟื้นตัวได้ ประกอบกับเครื่องชี้ทางเทคนิคอยู่ในภาวะ “Oversold” มาก ๆ เทียบกับเท่าช่วงเกิดการระบาด COVID-19 อุบัติขึ้นในเดือน มี.ค. 2020 โดยเรามองกรอบการรีบาวด์จะมีแนวต้านระหว่างทางที่โซน 1575, 1585 ตามลำดับ ขณะที่แนวรับจะอยู่ที่ 1535-40, 1520+/-

แนวโน้ม SET Index ทางเทคนิค (รูปบน) และ Foreign Fund Flows (รูปล่าง)

ที่มา : Aspen, TISCO Research (1) (2) Foreign Fund Flows Kicks off RSI Oversold

คาดการประชุม FED 21-22 มี.ค. นี้ เดินหน้าขึ้นดอกเบี้ยต่อ +25 bps

สหรัฐฯ รายงานตัวเลขเงินเฟ้อในเดือน ก.พ. ชะลอตัวลง YoY 8 เดือนติด +6.0% YoY และ +0.4% MoM ตามตลาดคาด แต่อัตราเงินเฟ้อพื้นฐาน (Core CPI) ที่ +0.5% MoM สูงกว่าตลาดคาดและเดือนก่อนหน้าเล็กน้อยที่ +0.4% MoM ซึ่งสะท้อนภาพเงินเฟ้อยังค่อนข้างหนืดและคงทน โดยราคาในหมวดที่อยู่อาศัยยังเพิ่มขึ้นในอัตราสูงต่อเนื่อง +0.8% MoM vs +0.7% MoM ในเดือนก่อนหน้า ขณะที่ราคาในหมวดบริการหลักอื่นๆ ยังไม่มีสัญญาณการชะลอลง +0.5% MoM vs +0.3% MoM ในเดือนก่อนหน้า ผสานกับตลาดแรงงานที่แข็งแกร่ง คาดจะหนุน FED เดินหน้าขึ้นดอกเบี้ยต่อ +25 bps ในการประชุมวันที่ 21-22 มี.ค. สู่ระดับ 4.75-5.00% และเรายังมองระดับอัตราดอกเบี้ยสูงสุด (Terminal Rate) ที่ 5.25-5.50% ซึ่งเป็นระดับที่เราคาดว่าจะเห็นใน Dot Plot การประชุมครั้งนี้ด้วย เรามองตลาดจะตองสนองทางบวกหากมีความชัดเจนของ Dot Plot

อนึ่งตลาดขณะนี้ มองเช่นกันว่า FED จะเลือกปรับขึ้นดอกเบี้ย +25bps ในการประชุมครั้งนี้ (ให้น้ำหนักประมาณ 70%) แต่การคาดการณ์ดังกล่าวมีความผันผวนอย่างมากตลอดช่วง 1 เดือนที่ผ่านมา นอกจากนี้ ตลาดมอง Terminal Rate จะอยู่ที่ประมาณ 5% เท่านั้น และมอง FED จะลดดอกเบี้ยลงกว่า -70 bps ในช่วงปลายปีนี้ จากประเด็นการล้มลายของธนาคารบางแห่งในสหรัฐฯ

.jpg)

ข่าวเด่น