· EU Emission Trading System (EU ETS) เป็นกลไกสำคัญที่สหภาพยุโรป (EU27) นำมาใช้เพื่อลดการปล่อยก๊าซเรือนกระจก ส่งผลให้ต้นทุนการผลิตของผู้ประกอบการใน EU เพิ่มขึ้น อาจทำให้เกิดความเสี่ยงที่ผู้ผลิตนำเข้าสินค้า หรือย้ายฐานการผลิตไปยังประเทศที่ไม่มีค่าใช้จ่าย/มีค่าใช้จ่ายเพิ่มเติมน้อยในการปล่อยคาร์บอนสู่บรรยากาศ (ปัญหา Carbon leakage) โดย EU มีการกำหนดให้เพดานการปล่อยคาร์บอนลดลงทุกปี และทยอยลดการให้สิทธิที่เคยอนุโลมการปล่อยคาร์บอนเพื่อให้ต้นทุนการผลิตใน EU ยังแข่งขันได้ (Free allowances) แก่กลุ่มอุตสาหกรรมที่ยากต่อการลดการปล่อยคาร์บอน ส่งผลให้ต้นทุนในการปล่อยคาร์บอนของผู้ผลิต EU มีแนวโน้มสูงขึ้น

· EU จึงออกมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: CBAM) เพื่อให้ผู้ผลิตใน EU และผู้นำเข้าสินค้าเข้ามายัง EU แบกรับต้นทุนการปล่อยคาร์บอนอย่างเท่าเทียมกัน โดยที่ผู้นำเข้าสินค้าเข้ามายัง EU ต้องจ่ายราคาคาร์บอนผ่านการซื้อ CBAM Certificate ตามปริมาณการปล่อยคาร์บอนในกระบวนการผลิตของสินค้าที่ได้นำเข้ามา โดยราคาของ Certificates นี้จะเชื่อมโยงกับราคาของ EU ETS

· โดยล่าสุดเมื่อวันที่ 18 เมษายน 2023 ที่ผ่านมา รัฐสภายุโรปมีมติเห็นชอบมาตรการ CBAM ในการเป็นส่วนหนึ่งของการยกระดับมาตรการด้านสภาพภูมิอากาศ

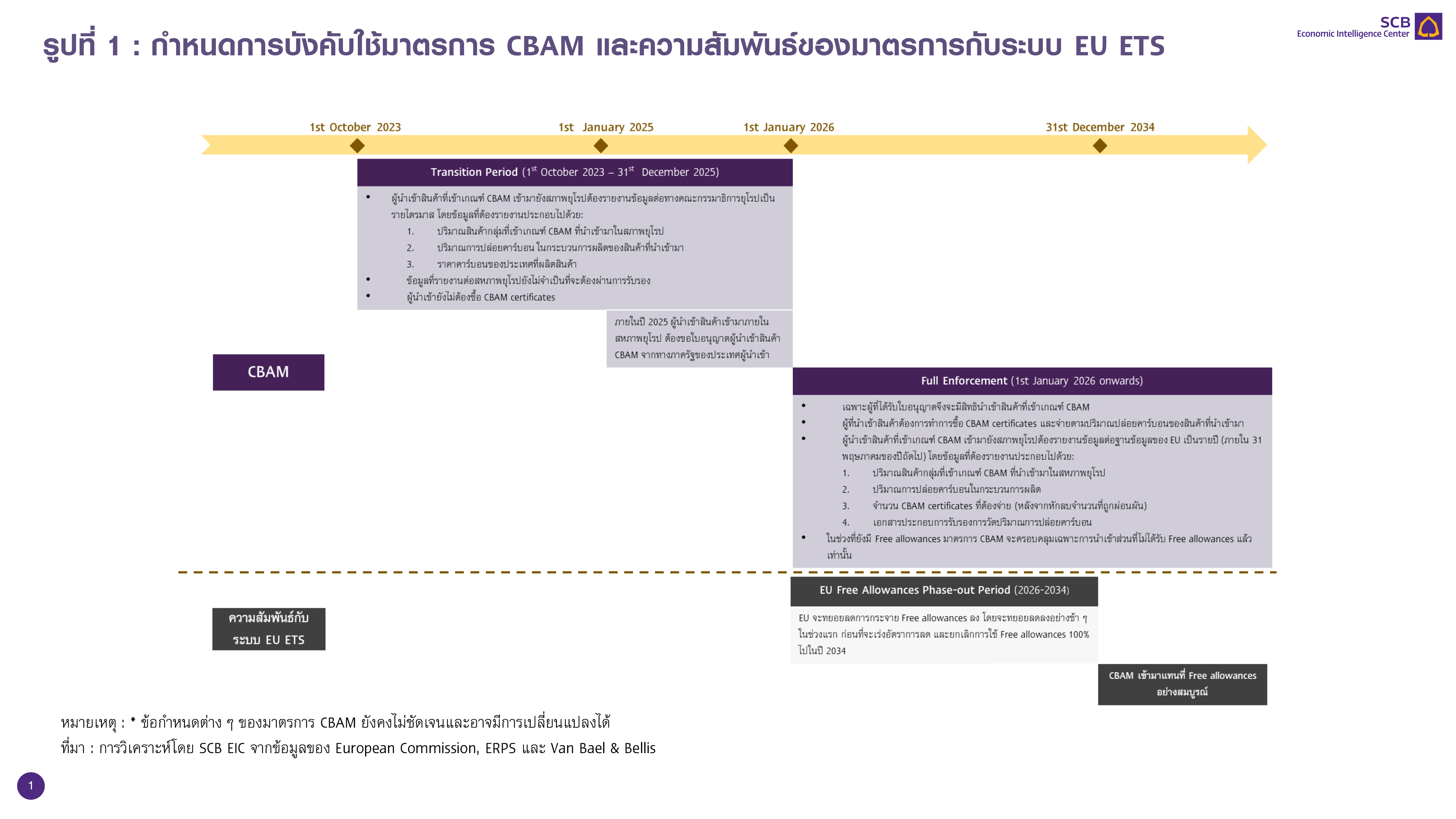

· ผู้ประกอบการที่ส่งออกสินค้าไป EU มีช่วงเวลาเปลี่ยนผ่านในการเตรียมความพร้อมจนกว่ามาตรการ CBAM จะถูกบังคับใช้แบบเต็มรูปแบบในปี 2026 โดยระยะเปลี่ยนผ่านอยู่ในช่วง 1 ตุลาคม 2023 - 31 ธันวาคม 2025 ครอบคลุมถึงแค่การรายงานปริมาณการปล่อยคาร์บอนในกระบวนการผลิตของสินค้านำเข้า และบังคับใช้อย่างเต็มรูปแบบในปี 2026 ที่ผู้นำเข้าต้องรายงานข้อมูลปริมาณการปล่อยคาร์บอนและจ่ายค่าคาร์บอนในรูปของ CBAM Certificate โดยกลุ่มสินค้าที่เข้าเกณฑ์ CBAM ได้แก่ 1) เหล็กและเหล็กกล้า 2) อะลูมิเนียม 3) ซีเมนต์ 4) ปุ๋ย 5) กระแสไฟฟ้า และ 6) ไฮโดรเจน อย่างไรก็ดี คาดว่า EU จะขยายเกณฑ์ไปยังกลุ่มสินค้าอื่น ๆ นอกจากนี้ ข้อกำหนดต่าง ๆ ในระยะนี้ยังคงไม่ชัดเจนและอาจมีการเปลี่ยนแปลง ซึ่งต้องจับตามองกันต่อไป

· หากผู้นำเข้าไม่สามารถรายงานปริมาณการปล่อยคาร์บอนจากกระบวนการผลิตสินค้าได้ ผู้นำเข้าอาจต้องแบกรับต้นทุนการปล่อยคาร์บอนสูงขึ้นกว่าความเป็นจริง เนื่องจากปริมาณการปล่อยคาร์บอนของสินค้านำเข้าจะถูกอ้างอิงจากกลุ่มผู้ผลิตที่ปล่อยคาร์บอนมากที่สุดแทน

· มาตรการ CBAM กดดันให้ผู้ผลิต/ผู้ส่งออกต้องมีการวัดปริมาณการปล่อยคาร์บอน และหันมาพัฒนาการผลิตให้สามารถลดการปล่อยคาร์บอนได้มากขึ้น หากผู้ผลิต/ผู้ส่งออกสินค้าไปยัง EU ไม่สามารถวัด หรือลดปริมาณการปล่อยคาร์บอนได้ อาจเผชิญความเสี่ยงที่สินค้าเป็นที่ต้องการน้อยลง หรือถูกต่อรองราคาขายจากผู้นำเข้า

· แม้ในเบื้องต้นไทยอาจจะยังไม่ได้รับผลกระทบจาก CBAM มากนัก เพราะกลุ่มสินค้า 5 กลุ่มแรกที่เข้าเกณฑ์ CBAM และส่งออกไปยัง EU นั้นเป็นส่วนที่น้อยเมื่อเทียบกับมูลค่าการส่งออกทั้งหมดของไทย แต่ผู้ประกอบการไทยควรเตรียมความพร้อมต่อเทรนด์เหล่านี้ เนื่องจาก EU อาจมีการเพิ่มประเภทกลุ่มสินค้า รวมถึงการเข้ามาของเทรนด์ Net Zero จากภาคส่วนต่าง ๆ ทั่วโลกจะเข้ามามีบทบาทต่อไทยมากขึ้น ผู้ประกอบการไทยจึงควรเตรียมความพร้อมเพื่อรับมือ โดยสามารถเริ่มจากการเก็บข้อมูลปริมาณการปล่อยคาร์บอนในกระบวนการการผลิตสินค้าแต่ละชนิด การวางแผนในการลดการปล่อยคาร์บอนในการผลิตของตนเองให้เกิดประสิทธิภาพสูงสุดเพื่อรักษาความสามารถในการแข่งขัน และปรับตัวให้พร้อมกับกฎระเบียบต่าง ๆ ด้านสิ่งแวดล้อมในอนาคต

ทำไมสหภาพยุโรปถึงออกมาตรการ CBAM ?

มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: CBAM) มีที่มาจากความพยายามให้เกิดความเท่าเทียมกันระหว่างผู้ผลิตภายในสหภาพยุโรปที่ต้องแบกรับต้นทุนการปล่อยคาร์บอน และผู้นำเข้าสินค้ามายังสหภาพยุโรป (European Union: EU27) ซึ่งเป็นหนึ่งในภูมิภาคที่ให้ความสำคัญกับการลดการปล่อยก๊าซเรือนกระจกเป็นอย่างมาก กลไกสำคัญที่สหภาพยุโรปใช้คือ ระบบการซื้อขายสิทธิในการปล่อยคาร์บอน (EU Emission Trading System: EU ETS) ที่เป็นตลาดคาร์บอนภาคบังคับ (Compliance carbon market)

โดยตั้งอยู่บน 2 หลักการ ได้แก่ 1) Polluter Pay Principles คือ การให้ผู้ปล่อยมลพิษเป็นผู้รับผิดชอบในการจ่ายชดเชยผลกระทบต่อสิ่งแวดล้อม และ 2) ระบบ Cap-and-Trade คือ การที่ภาครัฐกำหนดเพดานปริมาณการปล่อยก๊าซเรือนกระจก (Cap) โดยกำหนดให้ Cap นั้นลดลงในทุก ๆ ปี และภาครัฐจะกระจายสิทธิการปล่อยปริมาณคาร์บอนภายใต้ Cap ให้กับผู้ผลิตภายในสหภาพยุโรปในรูปของใบอนุญาต (EU ETS allowances) ซึ่งการกระจาย Allowances นั้นบางส่วนจะทำผ่านการประมูล และบางส่วนจะให้เปล่า (Free allowances) เพื่อให้ผู้ประกอบการในสหยุโรปที่อยู่ในอุตสาหกรรมที่ยากต่อการลดการปล่อยคาร์บอน (Hard-to-abate industries) ยังคงความสามารถในการแข่งขันได้ และระบบนี้จะสะท้อนต้นทุนของการปล่อยคาร์บอนผ่านกลไกตลาด โดยเปิดให้มีการซื้อขาย Allowances กันระหว่างผู้ประกอบการได้ (Trade) เช่น ผู้ผลิตที่ปล่อยคาร์บอนออกมามากกว่า Allowances ที่ตัวเองมีอยู่นั้นต้องไปซื้อ Allowances จากผู้ผลิตที่ปล่อยคาร์บอนออกมาน้อย ตามหลักการแล้ว Cap ที่ภาครัฐกำหนดให้ลดลงทุกปีนั้นจะทำให้จำนวนของสิทธิในการปล่อยคาร์บอนนั้นมีน้อยลง จะเพิ่มต้นทุนการปล่อยคาร์บอนของผู้ผลิต ซึ่งสะท้อนผ่านราคาของ EU ETS allowance จึงเป็นแรงกดดันให้ผู้ประกอบการเหล่านี้ต้องหาวิธีการลดการปล่อยคาร์บอนในการผลิต

อย่างไรก็ดี สหภาพยุโรปได้มีความพยายามลดการให้ Free allowances แก่ผู้ประกอบการอย่างค่อยเป็นค่อยไป และยกเลิกการให้ในปี 2035 เพื่อยกระดับมาตรการด้านสภาพภูมิอากาศ ซึ่ง Free allowances และ Cap ที่ลดลงจะทำให้ราคา EU ETS Allowances ที่ต้องผ่านการประมูลนั้นมีแนวโน้มสูงขึ้น และส่งผลให้ต้นทุนการผลิตสูงขึ้นจากราคา EU ETS ที่สูงขึ้น ทั้งหมดนี้ อาจทำให้ผู้ผลิตนำเข้าวัตถุดิบที่มีกระบวนการผลิตที่ปล่อยคาร์บอนมากจากประเทศอื่น หรือย้ายฐานการผลิตไปยังประเทศนอกอาณาเขตของสหภาพยุโรป ที่มีนโยบายด้านสิ่งแวดล้อมที่อ่อนแอกว่าและมีต้นทุนทางการเงินที่ต่ำกว่า ดังนั้น เพื่อป้องกันความเสี่ยงที่ผู้ผลิตอาจนำเข้าสินค้า หรือย้ายฐานการผลิตไปยังประเทศที่ไม่มีค่าใช้จ่าย/มีค่าใช้จ่ายเพิ่มเติมน้อยกว่าในการปล่อยคาร์บอนสู่บรรยากาศ (ปัญหา Carbon leakage) สหภาพยุโรปจึงออกมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: CBAM) เพื่อปรับราคาสินค้านำเข้าให้สะท้อนถึงปริมาณการปล่อยคาร์บอนที่แท้จริง เพื่อให้เกิดความเท่าเทียมกัน (Level playing field) ระหว่างผู้ผลิตภายในสหภาพยุโรปที่ต้องแบกรับต้นทุนการปล่อยคาร์บอน กับผู้นำเข้าสินค้าเข้ามายังสหภาพยุโรป

CBAM : มาตรการคู่ขนานของกลไก EU ETS

กลไกของมาตรการ CBAM นั้นล้อไปกับระบบ EU ETS เพื่อมาแทนที่ Free allowances โดยสหภาพยุโรปจะเริ่มใช้มาตรการ CBAM เฉพาะในส่วนของสินค้านำเข้าที่ไม่ได้รับประโยชน์จาก Free allowances อีกทั้ง สหภาพยุโรปจะทยอยลดการให้ Free allowances และยกเลิกการใช้ไปในที่สุดในปี 2034 กลไกของมาตรการ CBAM จะเข้ามาทำหน้าที่เพื่อป้องกันการเกิดปัญหา Carbon leakage แทน ทั้งนี้เมื่อมาตรการ CBAM เริ่มบังคับใช้ ผู้นำเข้าสินค้ามายังสหภาพยุโรปต้องจ่ายค่าคาร์บอนในรูปแบบของ CBAM certificate ซึ่งซื้อตามปริมาณการปล่อยคาร์บอนในกระบวนการผลิตสินค้าที่นำเข้ามา โดย CBAM certificate 1 ใบมีอายุ 2 ปี และราคาของ CBAM certificate อ้างอิงตามราคาประมูล EU ETS เฉลี่ยรายสัปดาห์ของสัปดาห์ก่อนหน้าของการนำเข้า เพื่อให้การปรับราคาคาร์บอนของสินค้านำเข้าใกล้เคียงกับราคาคาร์บอนของสินค้าที่ถูกผลิตภายในอาณาเขตของสหภาพยุโรปมากที่สุด

อย่างไรก็ตาม ถ้าหากประเทศของผู้ส่งออกสินค้ามีระบบ EU ETS ครอบคลุม (เช่น กลุ่มประเทศ EEA1 นอกสหภาพยุโรป) หรือมีกลไกราคาคาร์บอนที่มาตรฐานเทียบเท่ากับ EU ETS (เช่น สวิตเซอร์แลนด์) จะได้รับข้อยกเว้น หรือได้รับการลดจำนวนในการซื้อ CBAM certificate แต่หากตลาดคาร์บอนของประเทศผู้ส่งออกมีมาตรฐานไม่สอดคล้องและไม่สามารถเทียบกับระบบ EU ETS ได้ อย่างเช่น ไทย จะไม่ได้รับข้อยกเว้นในการซื้อคาร์บอนเครดิตมาทดแทน หรือสิทธิในการผ่อนผันการซื้อ CBAM certificate ได้

การบังคับใช้มาตรการ CBAM และนัยต่อผู้ส่งออก

ผู้ประกอบการมีระยะเวลาเปลี่ยนผ่านและสามารถเตรียมความพร้อมก่อนที่มาตรการ CBAM จะถูกบังคับใช้แบบเต็มรูปแบบในปี 2026 ระหว่างนี้ ผู้ประกอบการสามารถเตรียมความพร้อมของกระบวนการผลิตของตัวเองให้สอดคล้องกับมาตรการ และเก็บข้อมูลปริมาณการปล่อยคาร์บอนในกระบวนการผลิตสินค้า ยื่นเสนอต่อสหภาพยุโรปเพื่อให้ผู้จัดทำนโยบายสามารถกำหนดและปรับเปลี่ยนมาตรการให้เหมาะสมตามข้อมูลจริงที่ได้รับเพิ่ม

ในระยะเปลี่ยนผ่าน (Transitional period) ตั้งแต่ 1 ตุลาคม 2023 – 31 ธันวาคม 2025 นี้ ผู้นำเข้าสินค้ามายังสหภาพยุโรปต้องรายงาน (1) ปริมาณการปล่อยคาร์บอนทางตรง (Direct Emission “Scope 1”) (2) ปริมาณสินค้ากลุ่มที่เข้าเกณฑ์ CBAM ที่นำเข้ามาในสหภาพยุโรป และ (3) ราคาคาร์บอนของประเทศที่ผลิตสินค้า ต่อทางคณะกรรมาธิการยุโรป แต่ผู้นำเข้ายังไม่ต้องซื้อ CBAM certificate และข้อมูลที่รายงานยังไม่จำเป็นต้องผ่านการรับรองจากหน่วยงานที่เชื่อถือได้

ตั้งแต่วันที่ 1 มกราคม 2026 เป็นต้นไป มาตรการ CBAM จะเริ่มบังคับใช้อย่างเต็มรูปแบบ โดยผู้นำเข้าสินค้าที่มีใบอนุญาตนำเข้าสินค้าที่เข้าเกณฑ์ CBAM ต้องซื้อ CBAM certificate และรายงาน (1) ปริมาณการปล่อยคาร์บอนทางตรง (Direct Emission “Scope 1”) (2) ปริมาณสินค้ากลุ่มที่เข้าเกณฑ์ CBAM ที่นำเข้ามาใน EU และ (3) จำนวน CBAM certificates ที่ต้องจ่าย หลังการหักลบตามจำนวนที่ถูกผ่อนผันจากการที่ประเทศผู้ส่งออกมีกลไกราคาคาร์บอน และ (4) เอกสารประกอบรับรองการวัดปริมาณการปล่อยคาร์บอนจากหน่วยงานที่เชื่อถือได้ ต่อฐานข้อมูลของสหภาพยุโรป

แม้ว่ามาตรการ CBAM กำหนดกลุ่มสินค้าที่เข้าเกณฑ์แล้ว แต่มาตรการยังคงไม่ชัดเจน โดยเฉพาะประเด็นของวิธีการวัดปริมาณการปล่อยคาร์บอน กลุ่มสินค้าที่มาตรการ CBAM ครอบคลุมในระยะแรกนั้นเป็นกลุ่มสินค้าที่เสี่ยงต่อการปล่อยคาร์บอนสูง ได้แก่ 1) เหล็กและเหล็กกล้า 2) อะลูมิเนียม 3) ซีเมนต์ 4) ปุ๋ย 5) กระแสไฟฟ้า โดยในภายหลังได้เพิ่มกลุ่มสินค้าประเภทไฮโดรเจนเข้ามาด้วย และคาดว่า สหภาพยุโรปจะประกาศให้สินค้าประเภทพลาสติกและเคมีอินทรีย์เข้าเกณฑ์เพิ่มอีกด้วย นอกจากนี้ ก่อนการบังคับใช้อย่างเต็มรูปแบบ อาจขยายขอบเขตไปยังสินค้าอื่น ๆ ที่ EU ETS ครอบคลุม และมาตรการอาจครอบคลุมไปถึงการแจ้งปริมาณการปล่อยคาร์บอนทางอ้อม (Indirect emission “Scope 2”) แต่ทางสหภาพยุโรปยังคงอยู่ระหว่างการกำหนดวิธีการวัด Scope 2 ให้ชัดเจน ถึงกระนั้น มาตรการ CBAM มีความซับซ้อนสูงและมีความเกี่ยวเนื่องต่อหลายฝ่าย ซึ่งทำให้ตัวมาตรการเองยังไม่มีความชัดเจนมากนัก และอาจมีการเปลี่ยนแปลงอีกได้ จำเป็นต้องจับตามองต่อไป (รูปที่ 1)

แม้ว่าข้อกำหนดเรื่องวิธีการวัดนั้นยังไม่ชัดเจน แต่หากผู้นำเข้าไม่สามารถรายงานปริมาณการปล่อยคาร์บอนในกระบวนการผลิตสินค้าที่แท้จริงได้ ผู้นำเข้าสินค้าจะเผชิญความเสี่ยงที่จะถูกนับอยู่ในกลุ่มที่ปล่อยคาร์บอนมากที่สุด ส่งผลให้ผู้นำเข้าต้องซื้อ CBAM certificates เป็นจำนวนมากขึ้น และแบกรับต้นทุนการปล่อยคาร์บอนเพิ่มขึ้นตามไปด้วย ผู้นำเข้าสินค้าเข้ามายังสหภาพยุโรปต้องรายงานปริมาณการปล่อยคาร์บอนในกระบวนการผลิตสินค้านั้น ๆ เพื่อแจ้งต่อคณะกรรมการ และเพื่อคำนวณปริมาณการซื้อ CBAM certificates หากผู้นำเข้าไม่สามารถแจ้งปริมาณการปล่อยคาร์บอนจากกระบวนการผลิตได้นั้น จะถูกคำนวณจากค่าความเข้มข้นคาร์บอนเฉลี่ย (Average emission intensity) ของประเทศส่งออกสินค้า บวกด้วยมาร์กอัป (ซึ่งกำลังอยู่ระหว่างการกำหนด) หรือถ้าหากประเทศที่ส่งออกสินค้านั้นไม่สามารถให้ข้อมูลที่เชื่อถือ จะถูกคำนวณจากค่าความเข้มข้นเฉลี่ยของผู้ผลิตสินค้าประเภทเดียวกันภายในสหภาพยุโรปที่ปล่อยคาร์บอนมากที่สุด 10% แทน

จากหลักการข้างต้น แม้ว่าผู้นำเข้าสินค้าจะเป็นผู้ที่แบกรับต้นทุนการปล่อยคาร์บอน แต่ต้นทุนที่สูงขึ้นทำให้สินค้าที่ไม่สามารถลดการปล่อยคาร์บอนในการผลิต หรือไม่สามารถวัดปริมาณการปล่อยคาร์บอนในกระบวนการผลิตได้นั้น อาจเป็นที่ต้องการน้อยลง หรือผู้ส่งออกสินค้าอาจเผชิญความเสี่ยงในการต่อรองราคาสินค้าให้ต่ำลงจากผู้ที่นำเข้าสินค้ามายังสหภาพยุโรป ท้ายสุดแล้ว มาตรการ CBAM จะกดดันให้ผู้ผลิตและส่งออกสินค้าไปยังสหภาพยุโรป ต้องวัดและจัดทำปริมาณการปล่อยคาร์บอนในกระบวนการผลิต และเป็นแรงกดดันทางอ้อมให้ประเทศผู้ผลิตสินค้านอกอาณาเขตของสหภาพยุโรปให้ยกระดับมาตรการในการรับมือต่อการเปลี่ยนแปลงของสภาวะภูมิอากาศ แล้วหันมาพัฒนากระบวนการผลิตให้ปล่อยคาร์บอนได้ลดลง

รูปที่ 1 : กำหนดการบังคับใช้มาตรการ CBAM และความสัมพันธ์ของมาตรการกับระบบ EU ETS

หมายเหตุ : * ข้อกำหนดต่าง ๆ ของมาตรการ CBAM ยังคงไม่ชัดเจนและอาจมีการเปลี่ยนแปลงได้ ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ European Commission, ERPS และ Van Bael & Bellis

นัยต่อประเทศไทย

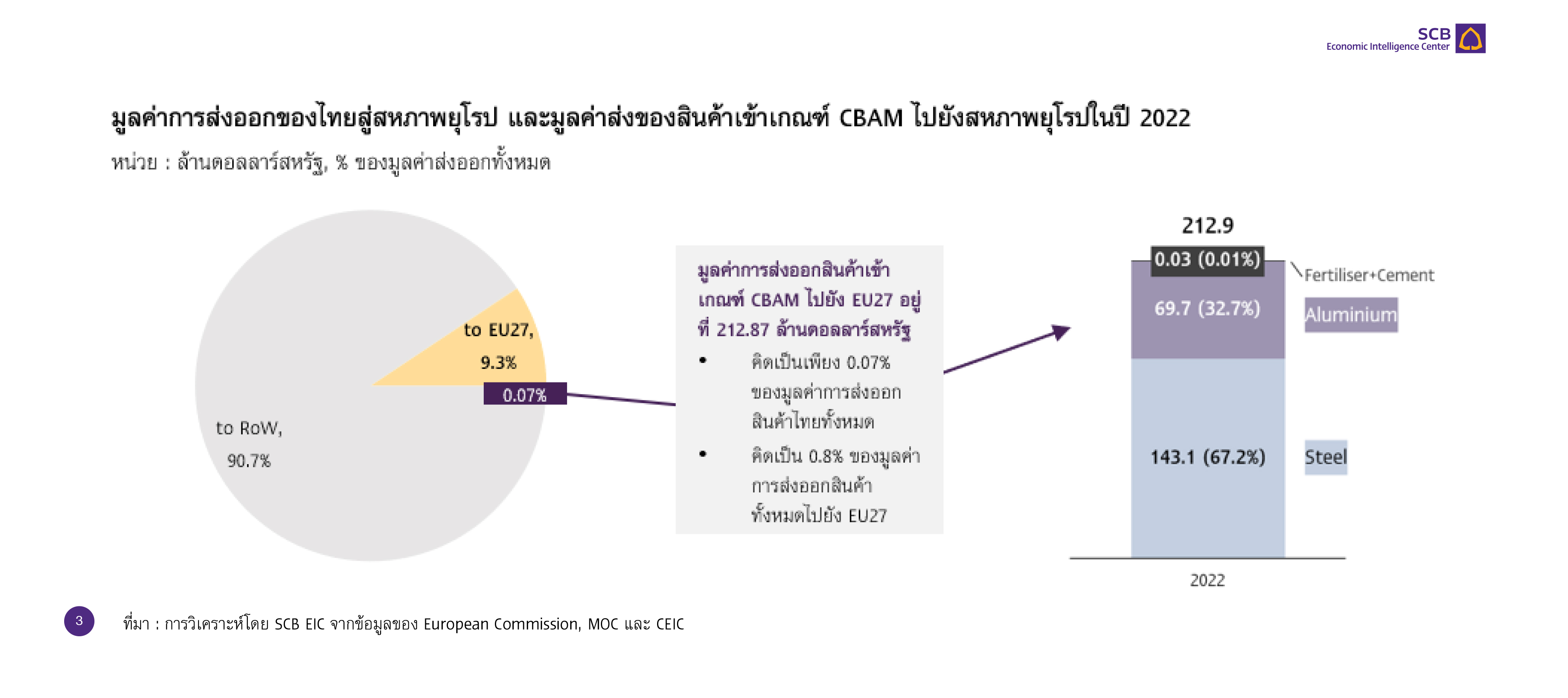

ผลกระทบของมาตรการ CBAM ต่อภาคส่งออกไทย ณ ตอนนี้ยังมีไม่มากนัก เนื่องจากประเทศไทยไม่ได้มีการส่งออกไปยังสหภาพยุโรป เป็นสัดส่วนที่มากนักเมื่อเทียบกับภูมิภาคอื่น ๆ โดยมูลค่าการส่งออกไป EU คิดเป็นเพียงราว 10% ของมูลค่าการส่งออกทั้งหมดของไทย อีกทั้ง 5 กลุ่มสินค้าแรกที่มาตรการ CBAM ครอบคลุม (เหล็กและเหล็กกล้า อะลูมิเนียม ปุ๋ย กระแสไฟฟ้า และซีเมนต์) นั้นไม่ได้เป็นกลุ่มสินค้าส่งออกหลัก มูลค่าสินค้าส่งออกไปยังสหภาพยุโรป ที่เข้าเกณฑ์ CBAM นั้นจึงคิดเป็นสัดส่วนที่น้อยมากเมื่อเทียบกับมูลค่าส่งออกทั้งหมดของไทย

โดยจากข้อมูลส่งออกปี 2022 พบว่า มูลค่าส่งออกของไทยรวม 5 กลุ่มสินค้าที่เข้าเกณฑ์ CBAM ไปยังสหภาพยุโรป นั้นมีมูลค่าเพียง 212.9 ล้านดอลลาร์สหรัฐ คิดเป็น 0.07% ของมูลค่าการส่งออกไปยังโลกทั้งหมด และเพียง 0.8% ของการส่งออกไปสหภาพยุโรป จากสัดส่วนนี้ ส่วนใหญ่มาจากการส่งออกสินค้ากลุ่มเหล็กและเหล็กกล้า (ประมาณ 67% จากมูลค่าการส่งออกสินค้า 5 กลุ่มที่เข้าเกณฑ์ CBAM ไปยังสหภาพยุโรปคิดเป็น 0.05% ของมูลค่าการส่งออกทั้งหมดของไทย) รองลงมาสินค้ากลุ่มอะลูมิเนียม (ประมาณ 33% จากมูลค่าการส่งออกสินค้า 5 กลุ่มที่เข้าเกณฑ์ CBAM ไปยัง EU คิดเป็น 0.02% ของมูลค่าการส่งออกทั้งหมดของไทย) ดังนั้น ผลกระทบจากมาตรการ CBAM ต่อภาคการส่งออกไทยในเบื้องต้นยังมีไม่มากนัก (รูปที่ 2)

รูปที่ 2 : สินค้าส่งออกไปยังสหภาพยุโรปที่จะได้รับผลกระทบ CBAM ยังเป็นสัดส่วนที่น้อยมาก เพราะไทยไม่ได้ส่งออกไปสหภาพยุโรปเป็นหลัก และสินค้าในกลุ่มนี้ไม่ใช่สินค้าส่งออกหลักของไทย

มูลค่าการส่งออกของไทยสู่สหภาพยุโรป และมูลค่าส่งของสินค้าเข้าเกณฑ์ CBAM ไปยังสหภาพยุโรปในปี 2022

หน่วย : ล้านดอลลาร์สหรัฐ, % ของมูลค่าส่งออกทั้งหมด

แม้ว่าผลกระทบต่อภาคส่งออกไทยยังไม่มากนัก แต่การบังคับใช้มาตรการ CBAM เป็นสัญญาณเตือนผู้ประกอบการไทยให้เตรียมพร้อมต่อมาตรการด้านสิ่งแวดล้อมต่าง ๆ ในอนาคต แม้ว่าข้อกำหนดและการบังคับใช้ต่าง ๆ ของ CBAM นั้นยังคงมีความไม่ชัดเจน และในเบื้องต้น ประเทศไทยอาจจะยังไม่ได้รับผลกระทบจากมาตรการนี้มากนัก แต่ทางสหภาพยุโรปอาจเพิ่มประเภทกลุ่มสินค้าที่จะเข้าเกณฑ์นอกเหนือไปจาก 5 กลุ่มข้างต้น อีกทั้ง อาจมีความเสี่ยงที่ประเทศอื่น ๆ อาจยกระดับมาตรการด้านสภาพภูมิอากาศในลักษณะที่คล้ายกัน แรงกดดันจากความพยายามในการลดการปล่อยก๊าซเรือนกระจกอื่น ๆ อย่างกระแส Net Zero จะเข้ามามีบทบาทต่อไทยมากขึ้นในอนาคตอันใกล้อีกด้วย

ดังนั้น ประเทศไทยจึงควรเตรียมความพร้อมต่อการเทรนด์และมาตรการการลดปริมาณการปล่อยก๊าซเรือนกระจกเหล่านี้ โดยผู้ประกอบการสามารถเริ่มเตรียมตัวได้จากการทำความเข้าใจวิธีการคำนวณ และเตรียมความพร้อมสำหรับการเก็บข้อมูลการปล่อยก๊าซเรือนกระจกในการผลิตสินค้าแต่ละชนิด เพื่อนำไปวางแผนหาวิธีลดการปล่อยก๊าซเรือนกระจกในกระบวนการผลิตของตนเอง เช่น การปรับปรุงประสิทธิภาพการใช้พลังงานในกระบวนการผลิตเพื่อรักษาความสามารถในการแข่งขัน ติดตั้ง Solar rooftop เพื่อเพิ่มสัดส่วนการใช้พลังงานสะอาด การเปลี่ยนยานพาหนะเป็นรถยนต์ไฟฟ้า และการจัดการน้ำทิ้งและของเสียที่ก่อให้เกิดการปล่อยก๊าซเรือนกระจกให้ดีขึ้น เป็นต้น

ผู้เขียนบทวิเคราะห์

อติกานต์ แสงวัณณ์ (atikan.saengwan@scb.co.th) นักวิเคราะห์

พุธิตา แย้มจินดา (puthita.yamchinda@scb.co.th) นักวิเคราะห์

CLIMATE, TRANSFORMATION, AND SUSTAINABILITY

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหารกลุ่มงาน Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

พิมใจ ฮุนตระกูล ผู้อำนวยการฝ่าย CLIMATE, TRANSFORMATION, AND SUSTAINABILITY

ณัฐนันท์ อภินันท์วัฒนกูล นักวิเคราะห์

พุธิตา แย้มจินดา นักวิเคราะห์

อติกานต์ แสงวัณณ์ นักวิเคราะห์

.jpg)

ข่าวเด่น