แนวโน้มสถานการณ์ราคาน้ำมันดิบ (24 – 28 เม.ย. 66)

ราคาน้ำมันดิบคาดการณ์ว่ายังคงผันผวน โดยตลาดจับตาการประกาศตัวเลขจีดีพีของสหรัฐฯ และยุโรป ที่จะประกาศในช่วงสัปดาห์นี้ โดยคาดว่าจะปรับลดลงจากไตรมาสก่อนหน้าเนื่องจากการปรับขึ้นดอกเบี้ยของธนาคารกลางอย่างต่อเนื่องในช่วงที่ผ่านมา ประกอบกับความกังวลต่อเศรษฐกิจชะลอตัว เนื่องจากตลาดคาดการณ์ว่าธนาคารกลางสหรัฐฯ จะปรับขึ้นอัตราดอกเบี้ยต่อที่ระดับ 25 bps ในการประชุมเดือน พ.ค. นอกจากนี้ตลาดยังคงจับตาการกลับมาดำเนินการของท่อส่งน้ำมัน Kirkuk-Ceyhan และการผลิตน้ำมันดิบสหรัฐฯ ที่มีแนวโน้มเพิ่มขึ้น ซึ่งจะช่วยคลายความกังวลต่ออุปทานตึงตัว อย่างไรก็ตาม ตลาดคาดการณ์ว่าจะยังคงได้รับแรงสนับสนุนจากการประกาศตัวเลขจีดีพีของจีนประจำไตรมาส 1/66 ซึ่งอยู่ที่ระดับ 4.5 % สูงกว่าคาดที่ 4.0 % ประกอบกับการปรับเพิ่มคาดการณ์การเติบโตของความต้องการใช้น้ำมันภายในประเทศขึ้นอีก 0.2 ล้านบาร์เรลต่อวัน และอุปทานจาก OPEC+ ที่คาดจะปรับลดลง เนื่องจากมีการประกาศลดกำลังการผลิต

ปัจจัยสำคัญที่คาดว่าจะส่งผลกระทบต่อสถานการณ์ราคาน้ำมันในสัปดาห์นี้

ตลาดจับตาการประกาศตัวเลข GDP ไตรมาส 1/66 ของสหรัฐฯ (27 เม.ย.) และยุโรป (28 เม.ย.) ที่คาดการณ์ว่าจะปรับลดลง โดย GDP สหรัฐฯ คาดจะปรับลดลงจาก 2.6 % มาอยู่ที่ 2 % จากผลกระทบของการเพิ่มอัตราดอกเบี้ยอย่างต่อเนื่อง ขณะที่ตลาดยังคาดการณ์ว่าการประชุมของธนาคารกลางสหรัฐฯ (FED) ในวันที่ 2 – 3 พ.ค. มีแนวโน้มที่เฟดจะปรับเพิ่มอัตราดอกเบี้ยที่ 0.25% หรือ 25 bps แม้อัตราเงินเฟ้อของสหรัฐฯ เดือน มี.ค. 66 ส่งสัญญาณชะลอตัวลงมาอยู่ที่ 5.0 % Y-o-Y ต่ำกว่าเดือนก่อนหน้าที่ระดับ 6.0 % และอัตราเงินเฟ้อขั้นพื้นฐาน (Core CPI) ลดลงจาก 0.5 % สู่ 0.4 % เมื่อเทียบกับเดือนก่อนหน้า เช่นเดียวกัน ดังนั้น การดำเนินนโยบายทางการเงินที่เข้มงวด ส่งผลให้ตลาดยังคงกังวลเศรษฐกิจสหรัฐฯ ถดถอย กดดันปริมาณความต้องการใช้น้ำมันโลก

ตลาดจับตาการกลับมาส่งออกน้ำมันของท่อ Kirkuk-Ceyhan จากเขตปกครองตนเองเคอร์ดิสสถานไปยังท่าเรือ Ceyhan ของตุรกี แม้ทั้งสองฝ่ายจะสามารถบรรลุข้อตกลงร่วมกันได้ แต่ยังคงติดเงื่อนไขที่ตุรกีต้องจ่ายค่าชดเชยให้กับอิรักมูลค่า 1.5 พันล้านดอลลาร์สหรัฐฯ ทำให้ในปัจจุบันยังคงไม่สามารถส่งออกได้ อย่างไรก็ตาม หากท่อส่งน้ำมันสามารถกลับมาดำเนินการได้ตามปกติ จะส่งผลให้ตลาดผ่อนคลายกังวลต่ออุปทานน้ำมันดิบตึงตัว โดยท่อส่งน้ำมันนี้คิดเป็น 0.5 % ของอุปทานน้ำมันดิบโลก

รายงาน EIA เดือน เม.ย. 66 คาดการณ์ปริมาณการผลิตน้ำมันดิบสหรัฐฯ จะเพิ่มขึ้นแตะระดับ 12.5 ล้านบาร์เรลต่อวันในปี 2566 ซึ่งมากกว่าระดับก่อนเกิดการแพร่ระบาดในปี 2562 ที่ 12.3 ล้านบาร์เรลต่อวัน แม้จำนวนแท่นขุดเจาะน้ำมันดิบของสหรัฐฯ ณ สัปดาห์ สิ้นสุดวันที่ 14 เม.ย. 66 รายงานโดย Baker Hughes ปรับตัวลดลง 2 แท่นสู่ระดับ 588 แท่น

สำนักงานสถิติแห่งชาติของจีน (NBS) เผยตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (GDP) ขยายตัว 4.5% ในไตรมาส 1/66 ซึ่งมากกว่าที่นักวิเคราะห์คาดการณ์ไว้ที่ระดับ 4.0% และสูงกว่าไตรมาสก่อนหน้าที่ระดับ 2.9 % หลังการยกเลิกนโยบายโควิดเป็นศูนย์ (Zero-Covid) ของจีนในเดือน ม.ค. 66 ช่วยกระตุ้นเศรษฐกิจภายในประเทศ ซึ่งสอดคล้องกับรายงาน IEA เดือน มี.ค. 66 ที่มีการปรับเพิ่มคาดการณ์การเติบโตของความต้องการใช้น้ำมันจีนขึ้น 0.2 ล้านบาร์เรลต่อวัน สู่ระดับ 1.2 ล้านบาร์เรลต่อวัน ในปี 2566

ราคาน้ำมันดิบยังคงมีแรงสนับสนุนจากการปรับลดการผลิตของสมาชิก OPEC+ ต่อเนื่อง โดยล่าสุดองค์กร Joint Organizations Data Initiative (JODI) รายงานปริมาณการส่งออกน้ำมันดิบของซาอุฯ เดือน ก.พ. 66 ปรับตัวลดลง 0.2 ล้านบาร์เรลต่อวัน มาอยู่ที่ระดับ 7.5 ล้านบาร์เรลต่อวัน ซึ่งสอดคล้องกับปริมาณการผลิตภายในประเทศที่ปรับลดลง 0.03 ล้านบาร์เรลต่อวัน มาอยู่ที่ระดับ 10.5 ล้านบาร์เรลต่อวัน เช่นเดียวกัน อย่างไรก็ตาม รัสเซียมีการส่งออกน้ำมันดิบทางทะเล ณ สัปดาห์สิ้นสุดวันที่ 14 เม.ย. 66 เพิ่มขึ้น 0.54 ล้านบาร์เรลต่อวัน มาอยู่ที่ระดับ 3.32 ล้านบาร์เรลต่อวัน

เศรษฐกิจที่น่าติดตามในสัปดาห์นี้ คือ ตัวเลขทางเศรษฐกิจของสหรัฐฯ ได้แก่ ตัวเลข GDP ไตรมาส 1/66 ซึ่งตลาดคาดจะปรับลดลง และคำสั่งซื้อสินค้าคงทน เดือน มี.ค. 66 และตัวเลข GDP ไตรมาส 1/66 ของยุโรป

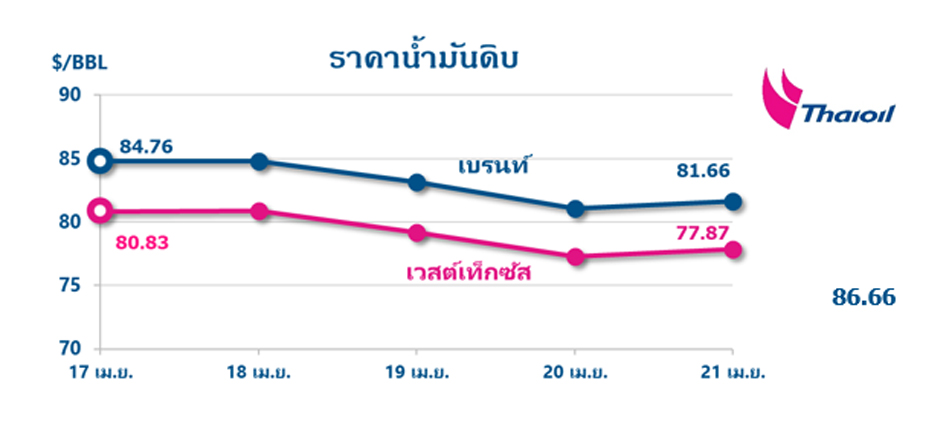

สรุปสถานการณ์ราคาน้ำมันในสัปดาห์ที่ผ่านมา (17 – 21 เม.ย. 66)

ราคาน้ำมันดิบเวสต์เท็กซัสในสัปดาห์ที่ผ่านมาปรับลดลง 2.96 เหรียญสหรัฐฯ ต่อบาร์เรล มาอยู่ที่ 77.87 เหรียญสหรัฐฯ ต่อบาร์เรล เช่นเดียวกันกับราคาน้ำมันดิบเบรนท์ที่ปรับลดลง 3.10 เหรียญสหรัฐฯ ต่อบาร์เรล มาอยู่ที่ 81.66 เหรียญสหรัฐฯ ต่อบาร์เรล ส่วนราคาน้ำมันดิบดูไบปิดเฉลี่ยอยู่ที่ 80.60 เหรียญสหรัฐฯ ต่อบาร์เรล หลังนักลงทุนส่วนใหญ่คาดการณ์ว่า ธนาคารกลางสหรัฐฯ (เฟด) จะปรับขึ้นอัตราดอกเบี้ย 0.25% สู่ระดับ 5.00-5.25% ในการประชุมเดือน พ.ค. ส่งผลให้เศรษฐกิจสหรัฐฯ เสี่ยงเผชิญภาวะถดถอย และกดดันความต้องการใช้น้ำมัน ขณะที่ปริมาณการส่งออกน้ำมันจากท่าเรือตะวันตกของรัสเซียในเดือนเม.ย. 66 คาดว่าจะปรับสูงขึ้นมากกว่า 2.4 ล้านบาร์เรล/วัน และแตะระดับสูงสุดนับตั้งแต่ปี 2562 อย่างไรก็ตาม ตลาดได้รับแรงสนับสนุนจากปริมาณน้ำมันดิบคงคลังสหรัฐฯ สัปดาห์สิ้นสุด วันที่ 14 เม.ย. 66 ปรับลดลง 4.6 ล้านบาร์เรล สู่ระดับ 466 ล้านบาร์เรล โดยลดลงมากกว่าที่นักวิเคราะห์คาดการณ์ว่าจะปรับตัวลดลง 1.6 ล้านบาร์เรล

.jpg)

ข่าวเด่น