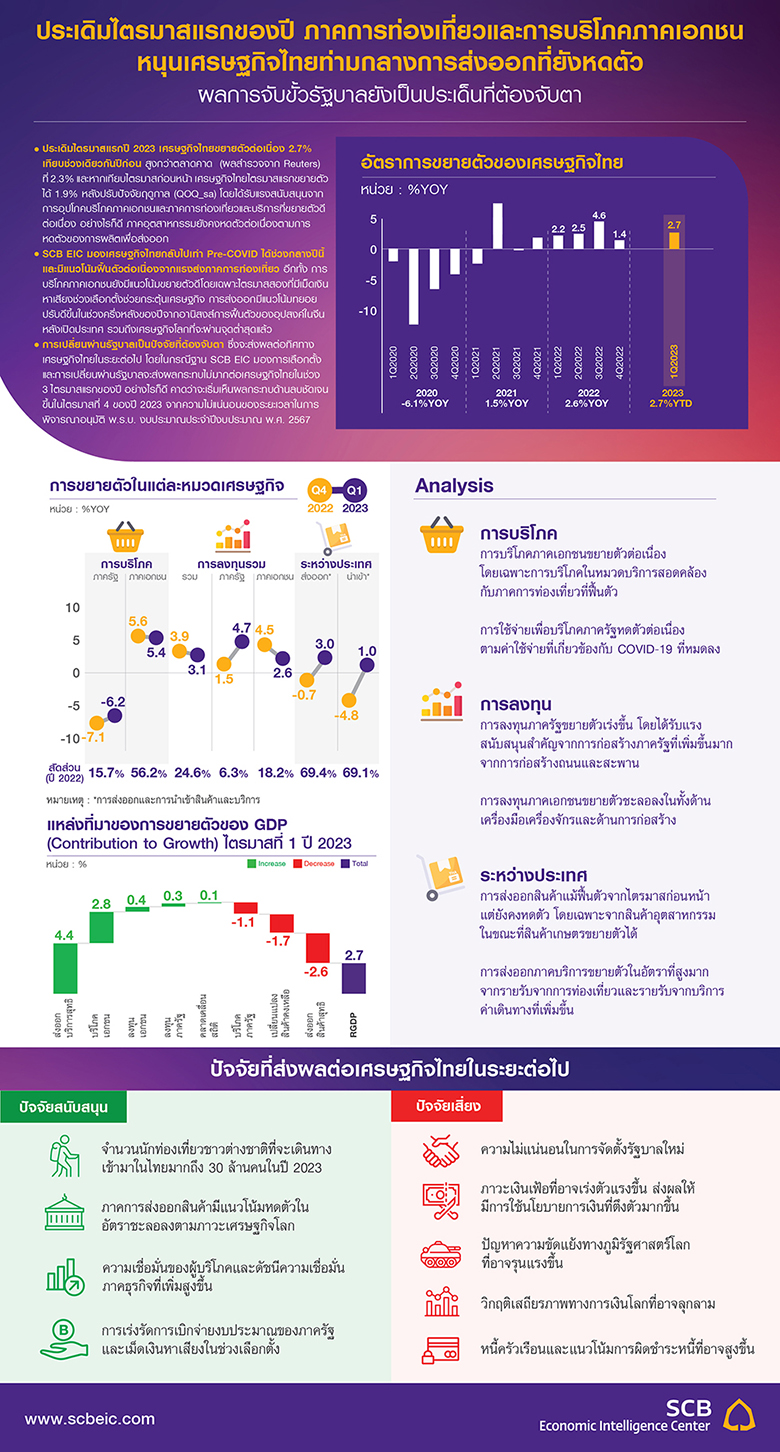

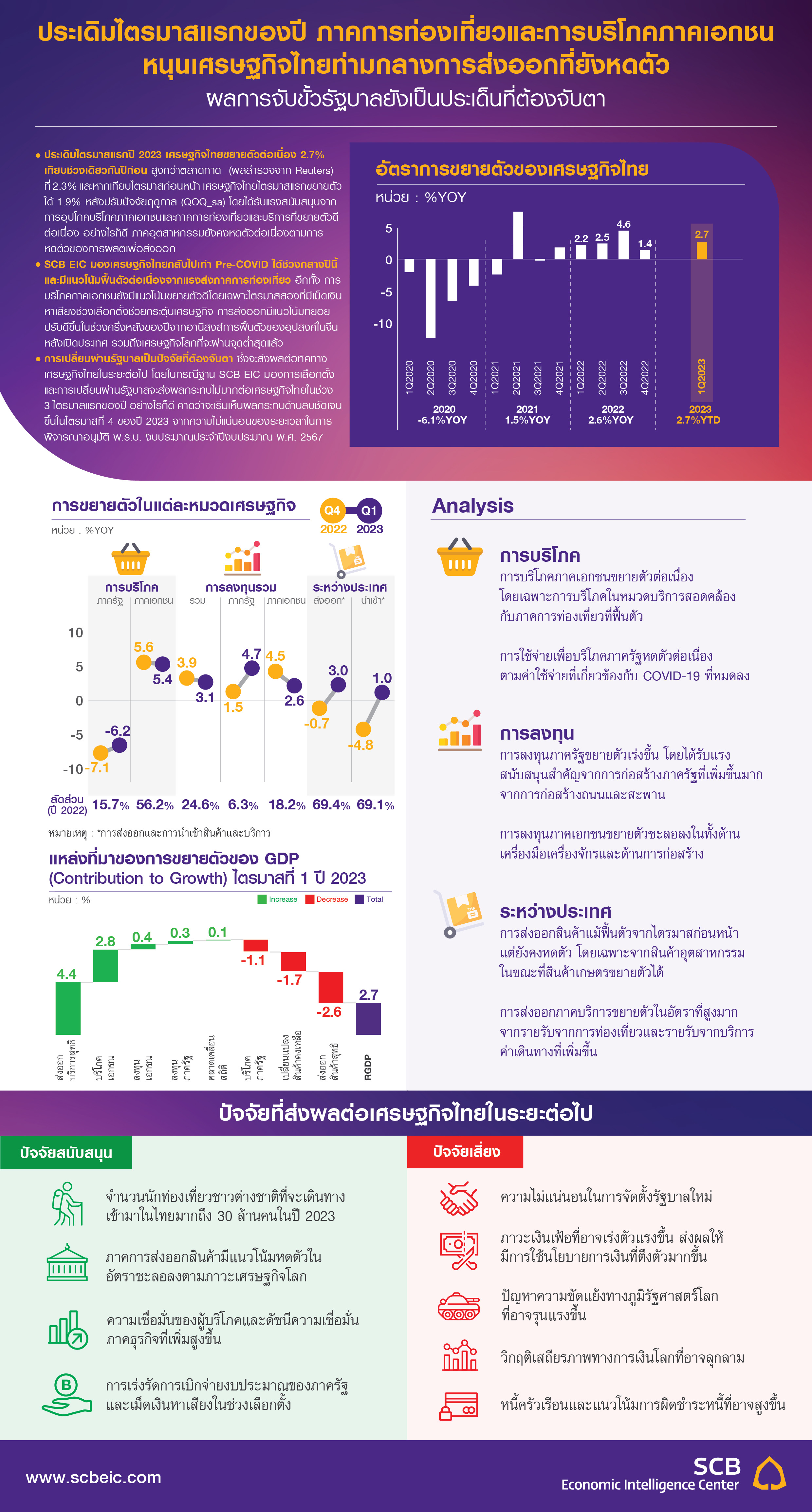

ประเดิมไตรมาสแรกปี 2023 เศรษฐกิจไทยขยายตัวสูงกว่าตลาดคาดการณ์

เศรษฐกิจไทยไตรมาสแรกของปีนี้ขยายตัวต่อเนื่อง 2.7% เทียบช่วงเดียวกันปีก่อน สูงกว่าตลาดคาด (ผลสำรวจจาก Reuters) ที่ 2.3% และหากเทียบไตรมาสก่อนหน้า เศรษฐกิจไทยไตรมาสแรกขยายตัวได้ 1.9% หลังปรับปัจจัยฤดูกาล (QOQ_sa) เทียบกับที่หดตัว -1.1% QOQ_sa ในไตรมาสก่อน โดยได้รับแรงสนับสนุน จากการอุปโภคบริโภคภาคเอกชนที่ขยายตัวดีต่อเนื่อง สอดคล้องกับภาคการท่องเที่ยวและบริการที่ฟื้นตัวดีหลังการเปิดประเทศของจีน ขณะที่การส่งออกสินค้าและการอุปโภคบริโภคภาครัฐเป็นปัจจัยสำคัญฉุดเศรษฐกิจในไตรมาส 1 หากพิจารณากิจกรรมเศรษฐกิจด้านภาคการผลิต (Production approach) หลายภาคเศรษฐกิจฟื้นตัวต่อเนื่อง นำโดยภาคบริการที่ขยายตัวสูง จากจำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้าไทยแล้วกว่า 6.5 ล้านคนในไตรมาสแรกของปีนี้ กอปรกับภาคเกษตรที่ขยายตัวเร่งขึ้นตามสภาพอากาศที่เอื้ออำนวยและปริมาณน้ำเพียงพอต่อการเพาะปลูก อย่างไรก็ดี ภาคอุตสาหกรรมยังคงหดตัวต่อเนื่องตามการหดตัวของการผลิตเพื่อส่งออก

SCB EIC มองเศรษฐกิจไทยกลับไปเท่า Pre-COVID ได้ช่วงกลางปีนี้ และมีแนวโน้มฟื้นตัวต่อเนื่องจากแรงส่งภาคการท่องเที่ยว

SCB EIC ประเมินเศรษฐกิจไทยในระยะต่อไปมีแนวโน้มขยายตัวต่อเนื่อง จากนักท่องเที่ยวต่างชาติที่มีแนวโน้มฟื้นตัวดีตามการกลับมาของนักท่องเที่ยวจีนและอาเซียน อีกทั้ง การท่องเที่ยวในประเทศเติบโตตามความต้องการท่องเที่ยวที่ยังอยู่ในระดับสูง ส่งผลให้ภาคบริการในภาพรวมโดยเฉพาะบริการที่เกี่ยวเนื่องกับการท่องเที่ยว เช่น โรงแรม ร้านอาหาร และการขนส่ง ปรับตัวดีขึ้น อีกทั้ง การบริโภคภาคเอกชนยังมีแนวโน้มขยายตัวดี โดยเฉพาะไตรมาส 2 ที่มีเม็ดเงินหาเสียงช่วงเลือกตั้งช่วยกระตุ้นเศรษฐกิจ ในภาพรวมเศรษฐกิจไทยเข้าใกล้ระดับก่อนเกิดวิกฤติโควิดและคาดจะกลับสู่ระดับก่อนการระบาดได้ในช่วงกลางปีนี้ อย่างไรก็ดี แม้การส่งออกยังน่าห่วงและมีแนวโน้มหดตัวในครึ่งแรกของปีตามทิศทางเศรษฐกิจและการค้าโลกที่ยังไม่สดใสและปัจจัยฐานสูง จนอาจกดดันการลงทุนและการผลิตเพื่อส่งออกได้ แต่การส่งออกมีแนวโน้มทยอยปรับดีขึ้นในช่วงครึ่งหลังของปีจากอานิสงส์การฟื้นตัวของอุปสงค์ในจีนหลังเปิดประเทศ รวมถึงเศรษฐกิจโลกที่จะผ่านจุดต่ำสุดแล้ว

ยังคงต้องจับตาผลการเลือกตั้งและการจัดตั้งรัฐบาลใหม่ต่อเศรษฐกิจ

ผลการเลือกตั้งใหญ่เมื่อวันที่ 14 พฤษภาคม ที่นำไปสู่การเปลี่ยนผ่านรัฐบาลเป็นปัจจัยที่ต้องจับตา ซึ่งจะส่งผลต่อทิศทางเศรษฐกิจไทยในระยะต่อไป โดยในกรณีฐาน SCB EIC มองการเลือกตั้งและการเปลี่ยนผ่านรัฐบาลจะส่งผลกระทบไม่มากต่อเศรษฐกิจไทยในช่วง 3 ไตรมาสแรกของปี เนื่องจาก พ.ร.บ. งบประมาณประจำปีงบประมาณ 2023 ได้ครอบคลุมการเบิกจ่ายงบประมาณของภาครัฐจนถึงสิ้นไตรมาส 3 ของปี 2023 แล้ว หน่วยงานภาครัฐจึงสามารถดำเนินการตามนโยบายและโครงการต่าง ๆ ที่กำหนดไว้แล้วได้เป็นปกติ อีกทั้ง ยังมีการเร่งการเบิกจ่ายงบประมาณและนำเรื่องเข้ากระบวนการพิจารณาก่อนการยุบสภา อย่างไรก็ดี SCB EIC คาดว่าจะเริ่มเห็นผลกระทบด้านลบชัดเจนขึ้นในไตรมาสที่ 4 ของปี 2023 จากความไม่แน่นอนของระยะเวลาในการพิจารณาอนุมัติ พ.ร.บ. งบประมาณประจำปีงบประมาณ 2024 ส่งผลให้มีเม็ดเงินสนับสนุนเศรษฐกิจจากภาครัฐเพิ่มเติมได้ไม่มากนัก อีกทั้งคาดว่านโยบายเร่งด่วนของรัฐบาลใหม่จะมีผลกระทบสู่เศรษฐกิจตั้งแต่ปี 2024

เศรษฐกิจไทยไตรมาสแรกของปี 2023 ขยายตัว 2.7% เทียบกับช่วงเดียวกันปีก่อน (YOY) ปรับดีขึ้นจาก 1.4%YOY ในไตรมาสก่อน โดยเศรษฐกิจไทยสามารถพลิกกลับมาขยายตัวได้ 1.9%QOQ_sa สูงสุดในรอบ 10 ไตรมาส หลังจากหดตัว -1.1%QOQ_sa ในไตรมาสก่อน

รูปที่ 1 : เศรษฐกิจไทยไตรมาส 1/2023 ขยายตัวดีในภาคบริการและภาคเกษตร ขณะที่ภาคอุตสาหกรรมหดตัว

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

รูปที่ 2 : แหล่งที่มาของการขยายตัว Real GDP (Contribution to growth) ไตรมาส 1 ปี 2023

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

ในด้านการใช้จ่าย (Expenditure approach) สะท้อนให้เห็นว่าภาคบริการ การบริโภคภาคเอกชน และการลงทุนภาคเอกชนเป็นแรงขับเคลื่อนเศรษฐกิจที่สำคัญในไตรมาสนี้

• การส่งออกภาคบริการขยายตัวในอัตราสูงมาก 87.8%YOY ต่อเนื่องจาก 94.9% ในไตรมาสก่อน ตามรายรับการท่องเที่ยวและบริการค่าเดินทางที่เพิ่มขึ้น สำหรับการนำเข้าภาคบริการขยายตัว 8.9% จากรายจ่ายค่าบริการท่องเที่ยว ค่าเดินทาง ค่าบริการทางการเงิน และค่าบริการธุรกิจอื่น ๆ ขณะที่ค่าระวางสินค้ายังคงหดตัวสอดคล้องกับปริมาณการส่งออกและนำเข้าสินค้าที่หดตัว

• การบริโภคภาคเอกชนขยายตัว 5.4%YOY ต่อเนื่องจาก 5.6% ในไตรมาสก่อน จากแรงสนับสนุนสำคัญในการบริโภคหมวดบริการที่ขยายตัวมากถึง 11.1% โดยเฉพาะการใช้จ่ายในกลุ่มโรงแรม นอกจากนี้ การบริโภคในหมวดอื่น ได้แก่ หมวดสินค้าคงทน สินค้าไม่คงทน และสินค้าคงทน ขยายตัวได้ทุกหมวดในไตรมาสนี้

• การลงทุนภาคเอกชนขยายตัว 2.6%YOY ชะลอตัวลงจาก 4.5% ในไตรมาสก่อน เป็นการชะลอตัวทั้งการลงทุนในเครื่องมือเครื่องจักรและการก่อสร้าง ด้านการลงทุนในเครื่องมือเครื่องจักรขยายตัว 2.8% ชะลอลงจาก 5.1% ในไตรมาสก่อนใน 3 หมวดสำคัญ ได้แก่ เครื่องใช้สำนักงาน ยานยนต์ และเครื่องจักรอุตสาหกรรม สำหรับด้านการก่อสร้างขยายตัว 1.1% จาก 1.9% ในไตรมาสก่อน จากการลดลงของการก่อสร้างโรงงานและอาคารพาณิชย์ ซึ่งเร่งก่อสร้างไปแล้วในช่วงปีที่ผ่านมา

• การลงทุนภาครัฐขยายตัวเร่งขึ้น 4.7%YOY เทียบ 1.5% ในไตรมาสก่อน โดยการลงทุนของรัฐบาลขยายตัว 6.9% เร่งตัวขึ้นจาก -2.2% ในไตรมาสก่อน ส่วนการลงทุนรัฐวิสาหกิจขยายตัว 1.8% ชะลอตัวลงจาก 10.3% ในไตรมาสก่อน หากพิจารณาด้านการก่อสร้าง พบว่า การก่อสร้างของรัฐบาลขยายตัวเร่งขึ้นมาก 8.3% เทียบ 0.1% ในไตรมาสก่อน จากการลงทุนสร้างถนนและสะพาน ขณะที่การก่อสร้างของรัฐวิสาหกิจขยายตัว 1.3% ชะลอตัวค่อนข้างมากจาก 11.5% ในไตรมาสก่อน เนื่องจากยังไม่มีการลงทุนก่อสร้างโครงการขนาดใหญ่เพิ่มขึ้น หากพิจารณาด้านการลงทุนเครื่องมือเครื่องจักร พบว่า การลงทุนซื้อเครื่องจักรเครื่องมือของรัฐบาลหดตัวน้อยลงที่ -0.5% เทียบกับ -10.2% ในไตรมาสก่อน ขณะที่การลงทุนเครื่องมือเครื่องจักรของรัฐวิสาหกิจชะลอตัวลงเหลือ 2.2% จาก 7.2% ในไตรมาสก่อน

• การอุปโภคภาครัฐหดตัว -6.2%YOY ต่อเนื่องจาก -7.1%YOY ในไตรมาสก่อน จากการโอนเงินเพื่อสวัสดิการสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาด (ค่าใช้จ่ายที่เกี่ยวข้องกับโควิด) ที่หดตัวรุนแรงถึง -40.4% เป็นสำคัญ ขณะที่การอุปโภคภาครัฐในหมวดอื่น ได้แก่ ค่าตอบแทนแรงงาน รายจ่ายค่าซื้อสินค้าและบริการ ค่าเสื่อมราคาสินทรัพย์ถาวร และรายได้จากการขายสินค้าและบริการให้ครัวเรือนและผู้ประกอบการยังขยายตัวได้

• มูลค่าการส่งออกสินค้าที่แท้จริงหดตัว -6.4%YOY แม้ฟื้นตัวจากไตรมาสก่อนที่ -10.5% แล้ว แต่นับว่าเป็นการหดตัวสูง สอดคล้องกับสถานการณ์เศรษฐกิจและการค้าโลก โดยเฉพาะการส่งออกสินค้าอุตสาหกรรม ขณะที่การส่งออกสินค้าเกษตรขยายตัวได้จากความต้องการรักษาความมั่นคงทางอาหารในหลายประเทศ

• มูลค่าการนำเข้าสินค้าที่แท้จริงลดลง -3.3%YOY ต่อเนื่องจาก -5.9% ในไตรมาสก่อน โดยการนำเข้าสินค้าวัตถุดิบลดลง โดยเฉพาะชิ้นส่วนอิเล็กทรอนิกส์และอุปกรณ์คอมพิวเตอร์ การนำเข้าสินค้าทุนลดลงสอดคล้องกับข้อมูลการลงทุนเครื่องมือเครื่องจักรที่ชะลอตัวลง ขณะที่การนำเข้าสินค้าอุปโภคบริโภคยังขยายตัวได้สอดคล้องกับข้อมูลการบริโภคภาคเอกชนที่ขยายตัวดี

• สินค้าคงเหลือมีมูลค่าเพิ่มขึ้นจากไตรมาสก่อน 60,852 ล้านบาท โดยการสะสมสินค้าคงคลังเพิ่มขึ้นในสินค้าอุตสาหกรรม ขณะที่การสะสมสินค้าคงคลังในสินค้าเกษตรลดลงเล็กน้อย สำหรับการสะสมทองคำลดลงเนื่องจากราคาทองคำอยู่ในระดับสูงส่งผลให้มีแรงจูงใจในการส่งออกทองคำเพิ่มขึ้น อย่างไรก็ดี การเปลี่ยนแปลงสินค้าคงเหลือที่เพิ่มขึ้น 60,852 ล้านบาทนี้ เป็นการเพิ่มขึ้นในอัตราที่ต่ำสุดในรอบ 7 ไตรมาส

ในด้านการผลิต (Production approach) เศรษฐกิจไทยได้รับแรงสนับสนุนจากภาคบริการและภาคเกษตร ขณะที่ภาคอุตสาหกรรมหดตัวน้อยลง

• การผลิตภาคการเกษตรขยายตัวมากสุดในรอบ 19 ไตรมาสที่ 7.2%YOY โดยผลผลิตหมวดปศุสัตว์และพืชผลเพิ่มขึ้นจากสภาพอากาศและปริมาณน้ำที่เอื้ออำนวย โดยเฉพาะอ้อย ปาล์มน้ำมัน ข้าวเปลือก ผลไม้ สุกร และไก่เนื้อ ขณะที่ผลผลิตหมวดประมงลดลง

• การผลิตภาคอุตสาหกรรมหดตัว -3%YOY ต่อเนื่องจาก -4.6% ในไตรมาสก่อนหน้า โดยสาขาการไฟฟ้า ก๊าซ ไอน้ำ และระบบปรับอากาศพลิกกลับมาหดตัวเป็นครั้งแรกในรอบ 6 ไตรมาสที่ -4.2% จากการผลิตที่ลดลงในหมวดไฟฟ้าและหมวดโรงแยกก๊าซ สอดคล้องกับข้อมูลการใช้กระแสไฟฟ้าทั่วประเทศที่ลดลง ด้านสาขาการผลิตสินค้าอุตสาหกรรมหดตัว -3.1% ดีขึ้นจาก -5% ในไตรมาสก่อน ขณะที่สาขาเหมืองแร่และเหมืองหินหดตัว -2.4% ดีขึ้นจาก -6.9% ในไตรมาสก่อน

• หมวดบริการขยายตัวต่อเนื่อง 6 ไตรมาสอยู่ที่ 5.2%YOY โดยขยายตัวในทุกสาขาสำคัญ โดยเฉพาะสาขาที่พักแรมและบริการด้านอาหารที่ขยายตัวมากถึง 34.3% และสาขาการขนส่งและสถานที่เก็บสินค้าที่ขยายตัว 12.4% สอดคล้องกับข้อมูลจำนวนนักท่องเที่ยวชาวต่างชาติและผู้เยี่ยมเยือนชาวไทยที่ฟื้นตัวดี

IMPLICATIONS

เศรษฐกิจไทยในไตรมาสแรกของปี 2023 ขยายตัวสูงกว่าตลาดคาด เศรษฐกิจไทยขยายตัว 2.7%YOY ในไตรมาสแรกของปี 2023 เทียบกับตัวเลขที่นักวิเคราะห์คาดการณ์ไว้ในการสำรวจของ Reuters ที่ 2.3% ขยายตัวดีขึ้นจาก 1.4%YOY ในไตรมาสก่อน ทั้งนี้เศรษฐกิจไทยขยายตัว 1.9%QOQ_sa หลังปรับฤดูกาลเทียบกับ -1.1%QOQ_sa ในไตรมาสก่อน ในภาพรวมเศรษฐกิจไทยมีทิศทางฟื้นตัวต่อเนื่อง โดยในไตรมาสนี้มีแรงหนุนสำคัญจากการฟื้นตัวของภาคการท่องเที่ยว โดยจำนวนนักท่องเที่ยวชาวต่างชาติเพิ่มขึ้นต่อเนื่องเป็น 6.5 ล้านคนในไตรมาสนี้ อีกทั้ง ความต้องการท่องเที่ยวในประเทศยังคงอยู่ในระดับสูง สะท้อนจากจำนวนผู้เยี่ยมเยือนไทยที่เติบโตได้สูงกว่าช่วงก่อนโควิดแล้วในช่วงไตรมาสแรกของปี 2023 พร้อมกับโครงการเราเที่ยวด้วยกันเฟส 5 ของภาครัฐที่ส่งเสริมการท่องเที่ยวในประเทศในช่วงเดือนมีนาคม ส่งผลดีต่อตลาดแรงงาน การผลิต การบริโภคและการลงทุนภาคเอกชน นอกจากนี้ การลงทุนภาครัฐยังขยายตัวได้ดีจากการเร่งรัดการเบิกจ่ายงบประมาณก่อนการยุบสภา อย่างไรก็ดี การส่งออกสินค้ายังหดตัวต่อเนื่องตามแนวโน้มและความผันผวนของเศรษฐกิจและการค้าโลก ด้านการบริโภคของภาครัฐแม้จะได้รับประโยชน์จากการเร่งรัดการเบิกจ่ายงบประมาณของภาครัฐ แต่นับว่าหดตัวลงมากหลังเม็ดเงินกู้พิเศษในช่วงวิกฤติโควิดหมดลง สำหรับภาคการผลิต (Production approach) พบว่าภาคบริการขยายตัวสูง ภาคเกษตรขยายตัวเร่งขึ้นตามสภาพอากาศที่เอื้ออำนวยและปริมาณน้ำที่เพียงพอต่อการเพาะปลูก อย่างไรก็ดี ภาคอุตสาหกรรมยังคงหดตัวต่อเนื่องตามการหดตัวของการผลิตเพื่อส่งออก

ภาพรวมเศรษฐกิจไทยฟื้นตัวใกล้ระดับก่อนโควิดมากขึ้น หลายภาคส่วนฟื้นตัวเหนือระดับดังกล่าวแล้ว เศรษฐกิจไทยในไตรมาสแรกของปี 2023 อยู่ในระดับต่ำกว่าก่อนวิกฤติโควิดประมาณ 1.5% หากพิจารณาในด้านการใช้จ่าย การบริโภคภาคเอกชน การลงทุนภาคเอกชน การบริโภคภาครัฐ การลงทุนภาครัฐ และการส่งออกสินค้าอยู่ในระดับสูงกว่าระดับก่อนวิกฤติโควิดแล้ว แต่การส่งออกภาคบริการ (ซึ่งส่วนมากเป็นภาคการท่องเที่ยว) ยังอยู่ต่ำกว่าระดับก่อนเกิดวิกฤติราว 40% และหากพิจารณาในด้านภาคการผลิต ภาคเกษตรฟื้นตัวอยู่ในระดับสูงกว่าก่อนวิกฤติโควิดแล้วตั้งแต่ไตรมาสที่ 2 ของปี 2022 ขณะที่ภาคอุตสาหกรรมและภาคบริการอยู่ในระดับต่ำกว่าก่อนเกิดวิกฤติราว 1% และ 3.6% ตามลำดับ ทั้งนี้คาดว่า เศรษฐกิจไทยจะมีแนวโน้มฟื้นตัวกลับสู่ระดับก่อนเกิดวิกฤติได้ในช่วงกลางปี 2023

รูปที่ 3 : เศรษฐกิจไทยในภาพรวมยังอยู่ในระดับต่ำกว่าวิกฤติโควิดราว 1.5%

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

ในระยะถัดไปเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่อง โดยปัจจัยสนับสนุนหลักยังคงมาจากภาคการท่องเที่ยว SCB EIC ประเมินว่า จะมีนักท่องเที่ยวชาวต่างชาติเดินทางเข้ามาในไทยมากถึง 30 ล้านคนในปี 2023 ซึ่งส่วนหนึ่งเป็นอานิสงส์จากการที่นักท่องเที่ยวจีนจะเดินทางเข้ามาในไทยได้มากถึง 4.8 ล้านคนจากการประกาศเปิดประเทศเต็มรูปแบบของจีน อีกทั้ง จำนวนผู้เยี่ยมเยือนไทยในเดือนเมษายนยังมีแนวโน้มเติบโตต่อเนื่องจากการท่องเที่ยวในช่วงเทศกาลสงกรานต์ที่กลับเข้าสู่ภาวะปกติ อย่างไรก็ดี ยังมีปัจจัยกดดันจากนักท่องเที่ยวไทยเดินทางไปต่างประเทศมากขึ้นด้วยเช่นกัน ส่งผลให้ภาคธุรกิจที่เกี่ยวข้องกับการท่องเที่ยวมีแนวโน้มฟื้นตัวต่อเนื่อง เช่น ธุรกิจโรงแรม สายการบิน บริษัททัวร์ รถเช่า สถานที่และกิจกรรมท่องเที่ยว ร้านค้า ร้านอาหาร สปาและเวลเนส รวมถึงบริการทางการแพทย์ ด้านการส่งออกสินค้าที่หดตัวต่อเนื่องในไตรมาสแรกคาดว่าจะมีแนวโน้มหดตัวในอัตราชะลอลงและขยายตัวได้ในครึ่งหลังของปี 2023 ด้านการบริโภคภาคเอกชนและการลงทุนภาคเอกชนมีแนวโน้มขยายตัวต่อเนื่องสะท้อนจากดัชนีความเชื่อมั่นของผู้บริโภคและดัชนีความเชื่อมั่นภาคธุรกิจที่สูงขึ้น อีกทั้ง ภาคการผลิตมีแนวโน้มปรับตัวดีขึ้น โดยเฉพาะอุปสงค์ภายในประเทศ สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตที่อยู่ในระดับสูงที่สุดนับตั้งแต่มีการสำรวจในเดือนธันวาคม 2015 อย่างไรก็ดี เศรษฐกิจไทยในปี 2023 ยังต้องเผชิญความเสี่ยงด้านต่ำหลายประการ ได้แก่ ปัญหาความขัดแย้งทางภูมิรัฐศาสตร์โลกที่อาจรุนแรงขึ้น ปัญหาวิกฤติเสถียรภาพทางการเงินโลกที่อาจลุกลาม เงินเฟ้อที่อาจเร่งตัวแรงขึ้น นโยบายการเงินโลกและไทยที่อาจตึงตัวแรงขึ้น หนี้ครัวเรือนและแนวโน้มการผิดชำระหนี้ที่อาจสูงขึ้น และความเสี่ยงด้านเสถียรภาพการเมืองจากการเปลี่ยนผ่านรัฐบาล

รูปที่ 4 : SCB EIC ประเมินว่าจะมีนักท่องเที่ยวชาวต่างชาติเดินทางเข้ามาในไทยมากถึง 30 ล้านคนในปี 2023 ส่งผลดีต่อธุรกิจใน Tourism ecosystem

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงการท่องเที่ยวและกีฬา

รูปที่ 5 : การบริโภคภาคเอกชน การลงทุนภาคเอกชน และภาคการผลิตมีแนวโน้มปรับดีขึ้น

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของธนาคารแห่งประเทศไทย มหาวิทยาลัยหอการค้าไทย และ S&P Global

การเปลี่ยนผ่านรัฐบาลเป็นความเสี่ยงสำคัญที่ต้องจับตาในปี 2023 การเลือกตั้งและการเปลี่ยนผ่านรัฐบาลจะไม่ส่งผลกระทบด้านลบต่อเศรษฐกิจไทยใน 3 ไตรมาสแรกของปี 2023 เนื่องจาก พ.ร.บ. งบประมาณประจำปีงบประมาณ 2023 จะครอบคลุมการเบิกจ่ายงบประมาณของภาครัฐจนถึงสิ้นไตรมาส 3 ของปี 2023 และทำให้หน่วยงานภาครัฐดำเนินการตามนโยบายและโครงการต่าง ๆ ที่มีการกำหนดไว้แล้วได้เป็นปกติ อีกทั้ง ยังมีการเร่งการเบิกจ่ายงบประมาณและนำเรื่องเข้ากระบวนการพิจารณาก่อนการยุบสภา นอกจากนี้ เศรษฐกิจไทยจะยังได้รับแรงสนับสนุนจากเม็ดเงินในช่วงหาเสียงเลือกตั้ง อย่างไรก็ดี ผลกระทบด้านลบจะเริ่มเห็นชัดเจนขึ้นในไตรมาสที่ 4 ของปี 2023 จากความไม่แน่นอนของระยะเวลาในการพิจารณาอนุมัติ พ.ร.บ.งบประมาณประจำปีงบประมาณ 2024 ส่งผลให้มีเม็ดเงินสนับสนุนเศรษฐกิจจากภาครัฐเพิ่มเติมได้ไม่มากนัก อีกทั้ง นโยบายเร่งด่วนของรัฐบาลใหม่จะมีผลกระทบสู่เศรษฐกิจตั้งแต่ปี 2024

ทั้งนี้ตัวเลขคาดการณ์การขยายตัวของเศรษฐกิจไทยในปี 2023 ล่าสุดอยู่ที่ 3.9% (คาดการณ์ ณ เดือนมีนาคม) โดย SCB EIC กำลังติดตามและวิเคราะห์ผลกระทบทางเศรษฐกิจในด้านต่าง ๆ ก่อนที่จะมีการเผยแพร่ประมาณการเศรษฐกิจอีกครั้งในช่วงเดือนมิถุนายนนี้

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/gdp-150523

ผู้เขียนบทวิเคราะห์

วิชาญ กุลาตี (vishal.gulati@scb.co.th) นักวิเคราะห์

ดร.ปุณยวัจน์ ศรีสิงห์ (poonyawat.sreesing@scb.co.th) นักเศรษฐศาสตร์อาวุโส

ECONOMIC AND FINANCIAL MARKET RESEARCH

ดร. สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยเศรษฐกิจ และตลาดการเงิน

ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส

จงรัก ก้องกำชัย นักวิเคราะห์

ณิชนันท์ โลกวิทูล นักวิเคราะห์

ปัณณ์ พัฒนศิริ นักวิเคราะห์

วิชาญ กุลาตี นักวิเคราะห์

ดร.อสมา เหลี่ยมมุกดา นักวิเคราะห์

.png)

.png)

.png)

.png)

.png)

.png)

ข่าวเด่น