• เงินบาทอ่อนค่าต่อเนื่องสอดคล้องกับสถานะขายสุทธิหุ้นและพันธบัตรไทยของนักลงทุนต่างชาติ ขณะที่เงินดอลลาร์ฯ มีปัจจัยบวกตัวเลขจีดีพีสหรัฐฯ ที่ออกมาดีกว่าคาด และถ้อยแถลงของเจ้าหน้าที่เฟดที่ยังเป็นไปในเชิงคุมเข้ม

• SET Index ขยับขึ้นจากสัปดาห์ก่อน แต่ย่อตัวลงบางส่วนช่วงกลาง-ปลายสัปดาห์ ขณะที่นักลงทุนรอติดตามประเด็นการเมืองในประเทศ รวมถึงประเด็นเพดานหนี้สหรัฐฯ

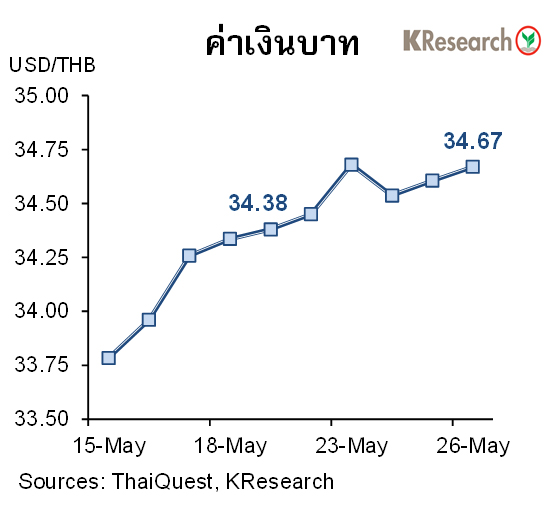

สรุปความเคลื่อนไหวของค่าเงินบาท

เงินบาทอ่อนค่าลงเกือบตลอดทั้งสัปดาห์ โดยเงินบาททยอยอ่อนค่าลงสอดคล้องกับสกุลเงินในภูมิภาคและสถานะขายสุทธิหุ้นและพันธบัตรไทยของนักลงทุนต่างชาติ ขณะที่ตลาดยังคงติดตามสถานการณ์การเมืองของไทยอย่างใกล้ชิด นอกจากนี้เงินดอลลาร์ฯ ขยับแข็งค่าขึ้นตามการปรับขึ้นของบอนด์ยีลด์สหรัฐฯ และยังมีแรงหนุนจากถ้อยแถลงของเจ้าหน้าที่เฟดและข้อมูลเศรษฐกิจสหรัฐฯ ที่ดีกว่าที่คาด ซึ่งกระตุ้นให้ตลาดบางส่วนกลับมาประเมินโอกาสความเป็นไปได้ของการปรับขึ้นดอกเบี้ยสหรัฐฯ ในเดือนมิ.ย.ใหม่อีกครั้ง แม้เสียงส่วนใหญ่จะมองว่า เฟดน่าจะคงอัตราดอกเบี้ยไว้ที่ระดับเดิมก็ตามเงินบาทแตะระดับอ่อนค่าสุดในรอบกว่า 2 เดือนที่ 34.77 บาทต่อดอลลาร์ฯ ก่อนลดช่วงอ่อนค่าลงมาได้บางส่วนช่วงปลายสัปดาห์ ขณะที่ตลาดกลับมารอติดตามผลการประชุมกนง. (31 พ.ค.) และ ข้อสรุปของการเจรจาปรับเพิ่มเพดานหนี้ของสหรัฐฯ

ในวันศุกร์ที่ 26 พ.ค. 2566 เงินบาทปิดตลาดที่ระดับ 34.67 บาทต่อดอลลาร์ฯ เทียบกับ 34.38 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (19 พ.ค.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 22-26 พ.ค. 2566 นั้น นักลงทุนต่างชาติขายสุทธิหุ้นไทย 12,189 ล้านบาท และมีสถานะเป็น Net Outflows ออกจากตลาดพันธบัตรไทย 20,824 ล้านบาท (ขายสุทธิพันธบัตร 17,664 ล้านบาท และมีตราสารหนี้หมดอายุ 3,160 ล้านบาท)

สัปดาห์ถัดไป (29 พ.ค.-2 มิ.ย.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 34.30-34.90 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ผลการประชุมกนง. (31 พ.ค.) สถานการณ์การเมืองในประเทศ ตัวเลขการส่งออก/รายงานเศรษฐกิจการเงินเดือนเม.ย. ของไทย ทิศทางเงินทุนต่างชาติ และผลการเจรจาปรับเพิ่มเพดานหนี้ของสหรัฐฯ ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ตัวเลขการจ้างงานนอกภาคเกษตร อัตราการว่างงาน ตัวเลขจ้างงานภาคเอกชนของ ADP ดัชนี PMI/ISM ภาคการผลิต ดัชนีความเชื่อมั่นผู้บริโภคเดือนพ.ค. ข้อมูล JOLTS เดือนเม.ย. จำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ และรายงาน Beige Book ของเฟด นอกจากนี้ตลาดยังรอติดตามดัชนี PMI ภาคการผลิตเดือนพ.ค. ของจีน ยูโรโซน และอังกฤษด้วยเช่นกัน

สรุปความเคลื่อนไหวตลาดหุ้นไทย

ดัชนีหุ้นไทยชะลอลงปลายสัปดาห์ แต่ยังปิดสูงกว่าสัปดาห์ก่อน ทั้งนี้หุ้นไทยดีดตัวขึ้นในช่วงแรกตามแรงซื้อคืนหลังร่วงลงแรงก่อนหน้านี้ ประกอบกับนักลงทุนคลายความกังวลบางส่วนต่อประเด็นการเมือง หลังจากมีความชัดเจนเกี่ยวกับ MOU ในการจัดตั้งรัฐบาลผสม ขณะที่หุ้นกลุ่มแบงก์ดีดตัวขึ้นรับโอกาสการปรับขึ้นดอกเบี้ยของกนง.ในการประชุมวันที่ 31 พ.ค. นี้ อย่างไรก็ดี หุ้นไทยย่อตัวลงช่วงปลายสัปดาห์ เนื่องจากนักลงทุนกลับมารอติดตามประเด็นการเมืองในประเทศและการเจรจาเพื่อปรับเพิ่มเพดานหนี้ของสหรัฐฯ นอกจากนี้หุ้นกลุ่มพลังงานยังย่อตัวลงตามราคาน้ำมันในตลาดโลก หลังมีข่าวว่า OPEC+ อาจไม่ปรับลดกำลังการผลิตเพิ่มเติมในการประชุมรอบหน้า

ในวันศุกร์ (26 พ.ค.) ดัชนี SET ปิดที่ระดับ 1,530.84 จุด เพิ่มขึ้น 1.05% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 47,456.70 ล้านบาท ลดลง 15.57% จากสัปดาห์ก่อน ส่วนดัชนี mai เพิ่มขึ้น 0.75% มาปิดที่ระดับ 484.38 จุด

สำหรับสัปดาห์ถัดไป (29 พ.ค.-2 มิ.ย.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,520 และ 1,500 จุด ขณะที่แนวต้านอยู่ที่ 1,545 และ 1,555 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ การประชุมกนง. (31 พ.ค.) ทิศทางเงินทุนต่างชาติ ปัญหาเพดานหนี้สหรัฐฯ และสถานการณ์การเมืองในประเทศ ส่วนข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ข้อมูลการจ้างงานภาคเอกชนของ ADP ตัวเลขการจ้างงานนอกภาคเกษตร อัตราการว่างงาน และดัชนี PMI ภาคการผลิตเดือนพ.ค. ขณะที่ปัจจัยต่างประเทศอื่นๆ ได้แก่ ดัชนี PMI ภาคการผลิตเดือนพ.ค. ของจีน ญี่ปุ่นและยูโรโซน รวมถึงดัชนีราคาผู้บริโภคเดือนพ.ค. (เบื้องต้น) ของยูโรโซน

.jpg)

.jpg)

ข่าวเด่น