แม้การลงทุนผลิตรถยนต์ BEV ในไทยมีแนวโน้มขยายตัวต่อเนื่อง ทว่าสำหรับอุตสาหกรรมผลิตชิ้นส่วนในห่วงโซ่อุปทานของรถยนต์ BEV ในอนาคตนั้น ศูนย์วิจัยกสิกรไทยคาดว่ายังมีความเสี่ยงสำหรับชิ้นส่วนบางกลุ่ม โดยเฉพาะที่มีมูลค่าสูง เนื่องจากค่ายรถมีแนวโน้มกระจายการลงทุนผลิตชิ้นส่วนรถยนต์ไปยังประเทศอื่นก่อนนำเข้ามาผลิตรถยนต์ BEV ในไทย โดยสาเหตุมาจากการแข่งขันในตลาดรถยนต์ BEV ที่สูงขึ้นทำให้ต้องเน้นลดต้นทุนชิ้นส่วน โดยการเลือกใช้จากฐานผลิตที่ต้นทุนต่ำ ขณะที่ไทยก็ไม่ได้กำหนดว่าการผลิตเพื่อขายในประเทศนั้นต้องมีจำนวนชิ้นส่วนขั้นต่ำเท่าไหร่ ส่วนการส่งออกผ่าน FTA ก็กำหนดให้ใช้วัตถุดิบในประเทศที่ 40% เท่านั้น ค่ายรถจึงมีแนวโน้มจะนำเข้าชิ้นส่วนบางกลุ่มจากฐานผลิตที่มีศักยภาพแทนผลิตในไทย

โดยช่วงแรกก่อนปี 2568 จะเน้นนำเข้าชิ้นส่วนทั้งหมดจากฐานผลิตหลัก และเมื่อมีการผลิตรถยนต์ BEV เพิ่มขึ้นในไทย จะเริ่มเห็นการลงทุนผลิตชิ้นส่วนบางกลุ่มในไทย แต่จะยังคงนำเข้า Core Technology จากประเทศเจ้าของเทคโนโลยี และกระจายนำเข้าชิ้นส่วนบางกลุ่มที่มีมูลค่าสูงจากประเทศอื่นในอาเซียน อย่างไรก็ดี ไทยยังพอมีศักยภาพดึงการลงทุนกลับมาได้บ้างขึ้นอยู่กับแนวนโยบายภาครัฐเป็นสำคัญ

จากการดำเนินงานเชิงรุกอย่างต่อเนื่องของรัฐบาลเพื่อดึงดูดการลงทุนผลิตรถยนต์ BEV ให้เข้ามาตั้งฐานผลิตในไทย ทำให้ปัจจุบันไทยมีค่ายรถทั้งจากจีน ญี่ปุ่น และชาติตะวันตก ที่ได้รับการส่งเสริมการลงทุนจากทาง BOI เบื้องต้นรวมแล้วถึง 270,000 คัน1 อย่างไรก็ดี แม้การผลิตรถยนต์ BEV ในไทยจะมีทิศทางเติบโตได้ดี แต่ศูนย์วิจัยกสิกรไทย มองว่า ธุรกิจชิ้นส่วนรถยนต์ไทยบางกลุ่ม โดยเฉพาะที่มีมูลค่าสูง ยังเผชิญกับความเสี่ยงเนื่องจากค่ายรถมีแนวโน้มกระจายการลงทุนผลิตชิ้นส่วนไปยังประเทศอื่นด้วย

สาเหตุหลักมาจาก (1) การแข่งขันที่สูงขึ้น โดยเฉพาะด้านราคาของรถยนต์ ทำให้ค่ายรถต้องเน้นกลยุทธ์การลดต้นทุน และแนวทางที่มักทำกัน คือ การเลือกใช้ชิ้นส่วนที่มีคุณภาพจากแหล่งผลิตที่สามารถทำต้นทุนต่ำได้แม้จะต้องมาจากการนำเข้า ซึ่งเมื่อรวมเข้ากับ (2) การที่ไทยยังไม่ได้มีข้อบังคับในการใช้ชิ้นส่วนขั้นต่ำในประเทศ โดยมีเพียงกำหนดให้ต้องลงทุนผลิตชิ้นส่วนสำคัญบางชนิดเท่านั้น หากจะผลิตเพื่อขายในโครงการรับส่วนลดภาษีสูงสุด 150,000 บาทของรัฐบาล และ/หรือเมื่อขอ BOI นอกจากนี้ (3) ถ้าจะผลิตแล้วส่งออกผ่าน FTA ก็กำหนดให้ใช้วัตถุดิบ

ภายในประเทศเพียง 40% เท่านั้น ซึ่งปัจจัยเหล่านี้ส่งผลให้ค่ายที่ผลิตรถยนต์ BEV ในไทย มีแนวโน้มเลือกนำเข้าชิ้นส่วนรถยนต์บางกลุ่มจากประเทศที่มีศักยภาพในการผลิตเป็นหลัก โดยระดับของการนำเข้าชิ้นส่วนรถยนต์ BEV อาจแบ่งตามระยะเวลาในการลงทุนตามการเติบโตของการผลิตรถยนต์ BEV ของค่ายรถดังนี้

ช่วงแรกของการลงทุนของค่ายรถ ซึ่งส่วนใหญ่จะเป็นช่วงก่อนปี 2568 การผลิตรถยนต์ BEV ยังมีจำนวนไม่มาก แต่ละค่ายจึงน่าจะอาศัยการนำเข้าชิ้นส่วนสำคัญของรถยนต์ BEV ที่ยังไม่มีการผลิตในไทยมาจากประเทศฐานผลิตหลักเดิม เช่น จีน ญี่ปุ่น หรือชาติตะวันตก เพื่อประกอบรถยนต์ BEV ในไทยก่อน ซึ่งรัฐบาลก็ให้สิทธิภาษี 0% สำหรับนำเข้าชิ้นส่วนสำคัญเพื่อมาผลิตรถยนต์ BEV ในไทยภายในสิ้นปี 2568

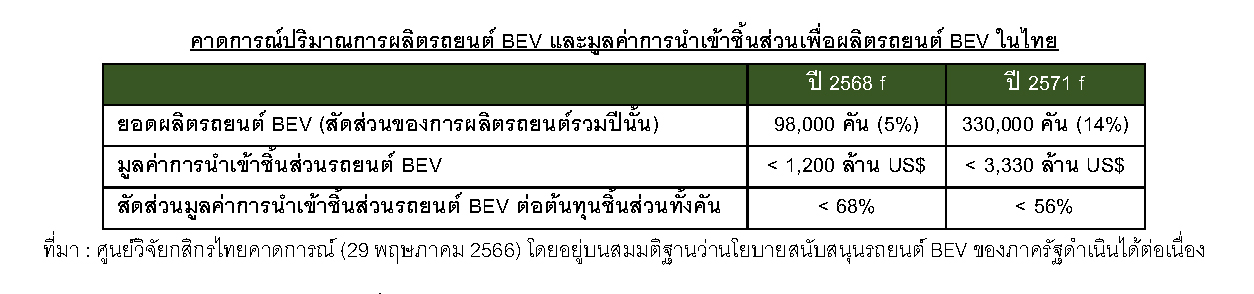

ช่วงหลังเมื่อสัดส่วนรถยนต์ BEV ที่ผลิตในไทยเพิ่มสูงขึ้น ไทยเริ่มขยับเป็นฐานการลงทุนผลิตชิ้นส่วนสำคัญบางประเภท โดยเฉพาะชิ้นส่วนประกอบของชิ้นส่วนระบบขับเคลื่อน แต่ยังต้องนำเข้าชิ้นส่วนที่เป็น Core Technology จากประเทศฐานผลิตหลักอยู่ เพื่อมาประกอบให้เป็นชิ้นส่วนระบบขับเคลื่อนเต็มชุดสมบูรณ์ และเริ่มกระจายการนำเข้าชิ้นส่วนบางประเภทจากแหล่งผลิตอื่นในอาเซียนที่มีศักยภาพในการทำต้นทุนได้ต่ำ และได้ภาษี 0% มากขึ้น โดยเฉพาะชิ้นส่วนมูลค่าสูงบางกลุ่มที่ต้องการความชำนาญเฉพาะ ซึ่งบางประเทศผลิตชิ้นส่วนเหล่านี้อยู่แล้ว ขณะที่บางประเทศก็เป็นแหล่งวัตถุดิบหายากที่สำคัญ ดังตาราง

โดยสรุป จากโอกาสที่ค่ายรถน่าจะมีแนวโน้มกระจายการนำเข้าชิ้นส่วนรถยนต์ BEV ในหลายประเทศเพื่อให้การจัดการด้านต้นทุนมีประสิทธิภาพสูงสุด ทำให้คาดว่า ในระยะ 3-5 ปีจากนี้ แม้การผลิตรถยนต์ BEV ในไทยที่เพิ่มขึ้น จะทำให้การลงทุนผลิตชิ้นส่วนรถยนต์ในประเทศเพิ่มขึ้น แต่มูลค่าการนำเข้าชิ้นส่วนรถยนต์ BEV ก็น่าจะเพิ่มขึ้นเช่นกัน และสัดส่วนมูลค่าการนำเข้าชิ้นส่วนรถยนต์ BEV ต่อต้นทุนชิ้นส่วนทั้งคันจะยังคงอยู่ในระดับสูง

โดยในอนาคตอันใกล้นี้ ศูนย์วิจัยกสิกรไทยมองว่า เราน่าจะเริ่มได้เห็นหน้าตาของห่วงโซ่อุปทานชิ้นส่วนรถยนต์ในภูมิภาคอาเซียนที่เปลี่ยนไป เมื่อไทยที่เดิมมีบทบาทหลักในการเป็นผู้ผลิตและส่งออกชิ้นส่วนเพื่อไปประกอบเป็นรถยนต์ใช้น้ำมันในฐานผลิตอื่นของภูมิภาค อาจต้องนำเข้าชิ้นส่วน โดยเฉพาะจากอินโดนีเซีย มาเลเซีย และเวียดนาม สำหรับการผลิตรถยนต์ BEV อย่างไรก็ดี เนื่องจากเทคโนโลยีการผลิตรถยนต์ BEV ยังไม่หยุดนิ่ง และการแข่งขันในการดึงการลงทุนด้านชิ้นส่วนรถยนต์ BEV เข้าประเทศยังอยู่ในช่วงเริ่มต้น การดึงดูดการลงทุนในบางชิ้นส่วนที่สำคัญและมีมูลค่าสูง ไทยอาจยังพอมีโอกาสที่จะดึงให้เข้ามาได้ เช่น การลงทุนผลิตแบตเตอรี่ตั้งแต่ระดับเซลล์ ที่ปัจจุบันเริ่มหันมาพัฒนาแบตเตอรี่โซเดียมที่ไทยมีวัตถุดิบมากขึ้น หรือแม้แต่การผลิตชิ้นส่วนภายในเพื่อประกอบขึ้นเป็นชิ้นส่วนหลักบางรายการที่ไทยอาจถูกวางเป็นฐานผลิตหลักของภูมิภาค เช่น มอเตอร์ ซึ่งเหล่านี้ต้องอาศัยแรงดึงดูดสำคัญจากภาครัฐที่จะส่งเสริมอุตสาหกรรมรถยนต์ BEV อย่างต่อเนื่องและครบวงจร ไม่ว่าจะจากมาตรการที่มีอยู่แล้ว หรือมาตรการใหม่ๆ เช่น การส่งเสริมธุรกิจดัดแปลงรถยนต์ไฟฟ้า ควบคู่ไปกับมาตรการเร่งด่วนอย่างการสร้างทักษะที่เหมาะสมให้กับแรงงานในยุคที่ธุรกิจหันมาใช้หุ่นยนต์เพื่อแทนแรงงานคนมากขึ้น เพื่อรับมือกับการแข่งขันที่จะรุนแรงขึ้นจากรอบด้านที่ไทยกำลังเผชิญอยู่

ข่าวเด่น