· การส่งออกไทยเดือนเมษายน 2566 ยังคงหดตัว -7.6% (YoY) หดตัวต่อเนื่องเป็นเดือนที่ 7 ท่ามกลางการชะลอตัวของเศรษฐกิจโลกที่เข้ามากดดันอุปสงค์ของตลาดคู่ค้าสำคัญให้ลดลงเกือบทั้งหมด ได้แก่ สหรัฐฯ ยูโรโซน และญี่ปุ่น อย่างไรก็ดี ในเดือนนี้เริ่มเห็นสัญญาณการส่งออกที่ฟื้นตัวในตลาดจีน โดยขยายตัว 23.0% (YoY) หลังหดตัวติดต่อกัน 10 เดือน

· ศูนย์วิจัยกสิกรไทยมองว่า ในระยะข้างหน้าภาพการชะลอตัวของเศรษฐกิจคู่ค้าสำคัญของไทย นำโดยเศรษฐกิจสหรัฐฯ รวมถึงปัจจัยเสี่ยงเชิงลบอื่น ๆ จะเข้ามากดดันภาคการส่งออกของไทย อาทิ ปัญหาภูมิรัฐศาตร์ ความผันผวนของค่าเงิน สภาพอากาศที่อาจไม่อำนวย อย่างไรก็ดี ยังมีปัจจัยเชิงบวกต่อการส่งออกไทยจากตลาดจีนที่กลับมาขยายตัวได้ในเดือนนี้ และปัจจัยฐานที่ลดลงโดยเฉพาะในช่วงครึ่งปีหลัง ดังนั้น ศูนย์วิจัยกสิกรไทยมีมุมมองภาพรวมการส่งออกไทยในปี 2566 ยังคงติดลบที่ -1.2%

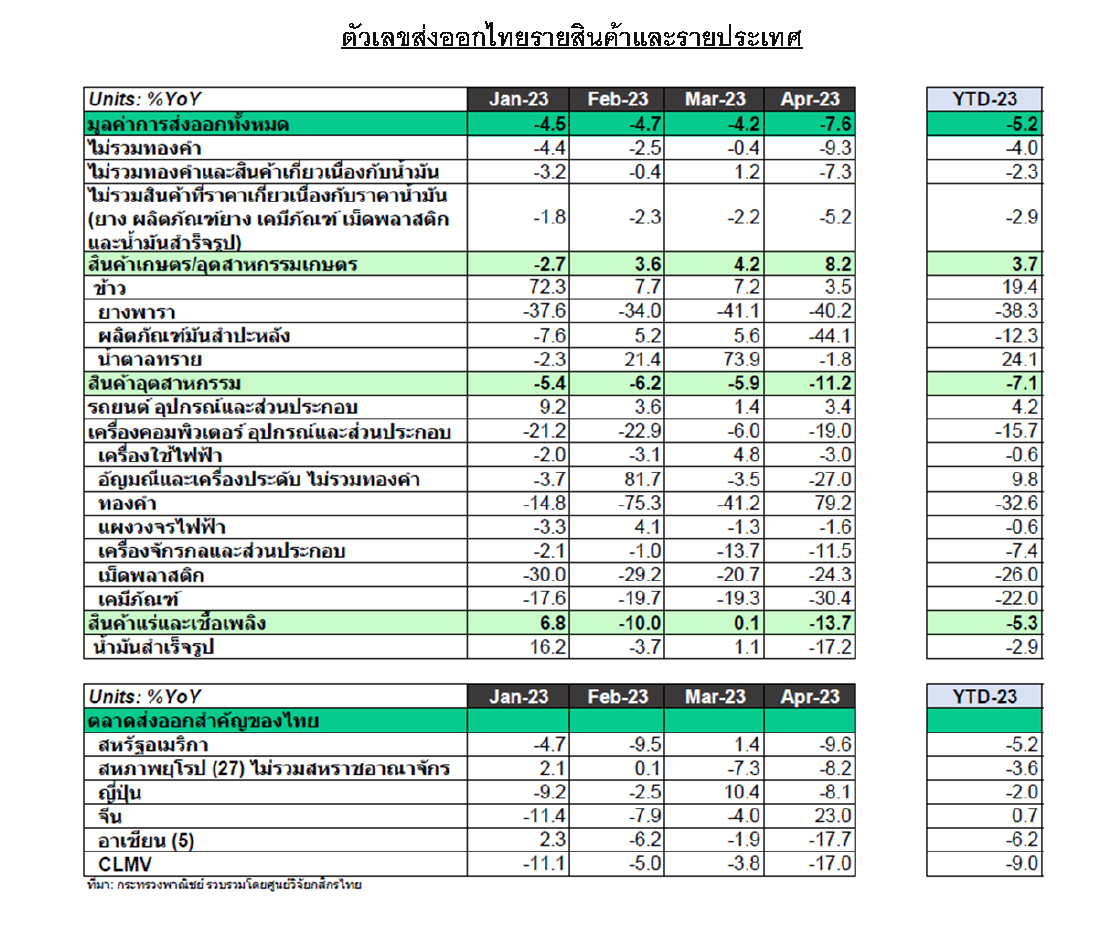

ในเดือนเมษายน 2566 บรรยากาศการชะลอตัวของเศรษฐกิจโลกได้กดดันการส่งออกไทยให้หดตัวมากกว่าที่คาดการณ์ แม้มีปัจจัยฐานที่น้อยกว่าเดือนก่อนหน้าแต่ผลของอุปสงค์ที่ลดลงกลับกดดันการส่งออกไทยให้เผชิญกับการหดตัวมากขึ้นที่ -7.6% (YoY) นับเป็นการหดตัว 7 เดือนติดต่อกัน โดยปัจจัยที่มีผลต่อการส่งออกในเดือนนี้มากจากการส่งออกไปยังคู่ค้าสำคัญของไทยหดตัวเกือบทั้งหมด โดยสหรัฐฯ ซึ่งเป็นตลาดส่งออกที่มีสัดส่วนมูลค่าการส่งออกมากที่สุดหดตัวที่ -9.6% (YoY) หลังกลับมาขยายตัวเล็กน้อยในเดือนก่อนหน้า โดยเฉพาะในสินค้าสำคัญอย่างคอมพิวเตอร์ อุปกรณ์และส่วนประกอบที่มีมูลค่าการส่งออกต่ำที่สุดนับตั้งแต่เดือนเม.ย.62 เนื่องจากอุปสงค์ที่เร่งตัวในเดือนก่อนหน้าขณะที่เดือนนี้แผ่วลงจากความกังวลที่เพิ่มขึ้นจากความเสี่ยงในการเกิดภาวะเศรษฐกิจถดถอยในปีนี้ เช่นเดียวกับตลาดยูโรโซนและญี่ปุ่นหดที่ตัว -8.2% (YoY) และ -8.1% (YoY) ตามลำดับ นอกจากนี้ การส่งออกไปยังตลาดสหรัฐอาหรับเอมิเรตส์ที่เคยเป็นแรงหนุนของการส่งออกไทยในช่วงก่อนหน้าท่ามกลางเศรษฐกิจในตลาดหลักที่ชะลอตัว ก็กลับมาหดตัวลึกในเดือนนี้โดยเป็นผลมาจากการส่งออกสินค้าสำคัญหลายรายการที่หดตัวตามอุปสงค์ที่ลดลงเมื่อเทียบกับปีก่อนหน้า อาทิ การส่งออกข้าวที่ลดลงอย่างมีนัยสำคัญหลังมีมาตรการกระตุ้นยอดขายของภาครัฐในปีก่อนหน้าโดยขณะนี้อุปสงค์ได้กลับสู่ระดับปกติ อย่างไรก็ตาม การส่งออกไทยยังมีปัจจัยบวกจากการส่งออกไปยังตลาดจีนที่กลับมาขยายตัวได้ในรอบ 10 เดือนที่ 23.0% (YoY) โดยฉพาะการขยายตัวในกลุ่มสินค้าเกษตร เช่น ผลไม้สดและแช่แข็ง ไก่ ข้าว เป็นต้น เนื่องจากได้รับแรงหนุนจากระบบขนส่งที่มีศักยภาพมากขึ้น ผ่านการขนส่งทางรถไฟระหว่างไทย-จีนที่สามารถเอื้ออำนวยและลดระยะเวลาในการขนส่งสินค้าดังกล่าว ประกอบกับการฟื้นตัวของเศรษฐกิจจีนที่จะปัจจัยเชิงบวกให้การส่งออกไทยไปตลาดดังกล่าวปรับตัวดีขึ้นได้ต่อเนื่อง

มองไปในระยะข้างหน้า ศูนย์วิจัยกสิกรไทยมองว่า ภาพการชะลอตัวของเศรษฐกิจประเทศคู่ค้าสำคัญของไทย นำโดยเศรษฐกิจสหรัฐฯ ที่มีความไม่แน่นอนที่เพิ่มขึ้นและมีความเสี่ยงอาจเผชิญกับภาวะถดถอยในบางไตรมาสของปีนี้ จะยังกดดันการส่งออกไทยอย่างต่อเนื่อง รวมถึงปัจจัยเสี่ยงเชิงลบอื่น ๆ อาทิ ปัญหาภูมิรัฐศาตร์ที่ยังคงอยู่ ความผันผวนของค่าเงินในระยะข้างหน้า สภาพอากาศที่อาจไม่อำนวยต่อผลผลิตสินค้าเกษตร อย่างไรก็ดี ยังมีสัญญาณเชิงบวกของการส่งออกไปยังตลาดจีนที่กลับมาขยายตัวได้ในเดือนนี้ ประกอบกับปัจจัยฐานที่ลดลงโดยเฉพาะในช่วงครึ่งหลังของปี 2566 ที่อาจเห็นการกลับมาขยายตัวของการส่งออกได้ ดังนั้น ศูนย์วิจัยกสิกรไทยมีมุมมองภาพรวมการส่งออกไทยในปี 2566 ยังคงติดลบที่ -1.2%

นอกจากนี้ ปัจจัยที่เข้ามาหนุนภาคการส่งออกไทยท่ามกลางบรรยากาศการชะลอตัวของเศรษฐกิจโลกที่กดดันภาคการส่งออกของไทยอยู่ คือ ความตกลงทางการค้าเสรี (FTA) ซึ่งขณะนี้ไทยมีอยู่ทั้งสิ้น 14 ฉบับกับ 18 ประเทศ ซึ่งมีบทบาทสำคัญต่อการส่งออกของไทยในช่วงที่ผ่านมา โดยในไตรมาสที่ 1/2566 สัดส่วนการใช้สิทธิ FTA อยู่ที่ 73.3% ของมูลค่าการส่งออกทั้งหมดของไทย เพิ่มขึ้นจากช่วงเวลาเดียวกันของปีก่อนหน้า 3.7% ดังนั้น ศูนย์วิจัยกสิกรไทยจึงมองว่า ทิศทางการค้าระหว่างประเทศของไทยจะเป็นอีกโจทย์สำคัญในการดำเนินนโยบายของรัฐบาลชุดใหม่ โดยเฉพาะภาคการส่งออกของไทยที่มีแนวโน้มยังจะถูกกดดันจากการชะลอตัวของเศรษฐกิจประเทศคู่ค้าสำคัญ ซึ่งเป็นความท้าทายของรัฐบาลในอนาคตที่อาจจะเข้ามาสานต่อความสัมพันธ์ทางการค้าที่มีอยู่ในขณะนี้ โดยเร่งเจรจาจัดทำความตกลงเสรีทางการค้าที่มีอยู่ให้แล้วเสร็จ เช่น ตุรกี แคนาดา สหรัฐอาหรับเอมิรตส์ เป็นต้น และศึกษา เจรจา จัดทำความตกลงกับตลาดใหม่ ๆ เพิ่มเติม อาทิ สหภาพยุโรป (สัดส่วนการส่งออก 8%) และกลุ่มประเทศสมาชิกคณะมนตรีความร่วมมือรัฐอาหรับ หรือ GCC (สัดส่วนการส่งออก 3%)

ข่าวเด่น