สหรัฐ

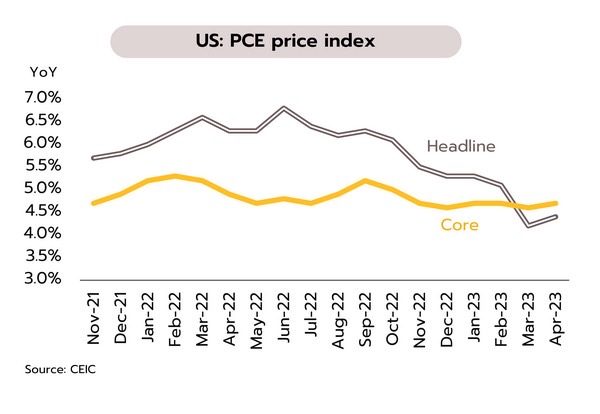

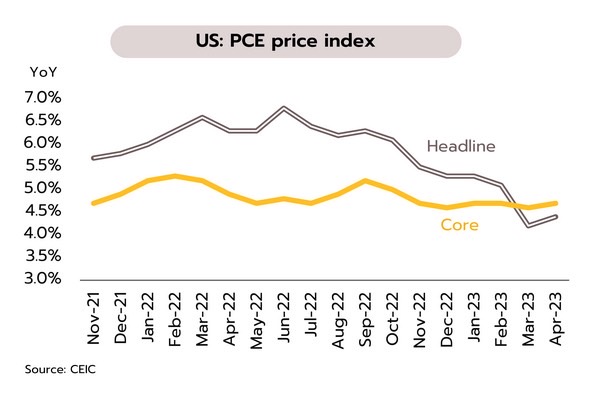

บรรลุข้อตกลงเพดานหนี้สหรัฐเบื้องต้นแล้ว ขณะที่ความไม่แน่นอนเกี่ยวกับการปรับขึ้นดอกเบี้ยของเฟดยังเป็นที่น่ากังวล ในเดือนพฤษภาคมดัชนีความเชื่อมั่นผู้บริโภคของสหรัฐ ปรับตัวลงสู่ 59.2 ซึ่งเป็นระดับต่ำสุดในรอบ 6 เดือน ขณะที่ในเดือนเมษายน ดัชนี PCE ทั่วไปเพิ่มขึ้น 4.4% YoY ส่วนดัชนี PCE พื้นฐานเพิ่มขึ้น 4.7% YoY อย่างไรก็ตาม การใช้จ่ายผู้บริโภค และ รายได้ส่วนบุคคล ปรับขึ้น 0.8% MoM และ 0.4% ตามลำดับ สำหรับรายงานการประชุมเฟดในเดือนพฤษภาคม คณะกรรมการส่วนใหญ่มีความเห็นตรงกันว่าความจำเป็นในการปรับขึ้นอัตราดอกเบี้ยเริ่มลดลงและอาจคงอัตราดอกเบี้ยในการประชุมเดือนหน้า

ประธานาธิบดีโจ ไบเดน และนายเควิน แมคคาร์ธี ประธานสภาผู้แทนราษฎรของสหรัฐบรรลุข้อตกลงเบื้องต้นในการปรับเพิ่มเพดานหนี้ซึ่งมีความคืบหน้ามากเพียงพอที่จะมั่นใจได้ว่าสหรัฐจะไม่เกิดการผิดนัดชำระหนี้ สำหรับภาพรวมตัวเลขเศรษฐกิจในสัปดาห์ที่แล้วส่วนใหญ่มีสัญญาณเชิงบวกซึ่งช่วยให้ความเสี่ยงต่อการเกิดภาวะถดถอยรุนแรงในสหรัฐลดลงและหนุนให้ตลาดเชื่อว่าเฟด จะยังไม่ปรับลดอัตราดอกเบี้ยลงในปีนี้ วิจัยกรุงศรีประเมินว่าเฟดจะคงอัตราดอกเบี้ยไว้ที่ระดับ 5.00-5.25% ในการประชุมเดือนมิถุนายนเพื่อให้สอดคล้องกับอัตราดอกเบี้ยที่แท้จริงเริ่มเป็นบวก ลดความเสี่ยงในภาคธนาคาร รวมถึงการเติบโตของเศรษฐกิจสหรัฐที่มีแนวโน้มชะลอลง ประกอบกับแรงกดดันฝั่งเงินเฟ้อที่ทยอยลดลงหลังดัชนีอัตราเงินเฟ้อคาดการณ์ในอีก 12 เดือนข้างหน้าชะลอลงสู่ 4.4% YoY ในเดือนเมษายน จากเดือนก่อนที่ 4.6%

ญี่ปุ่น

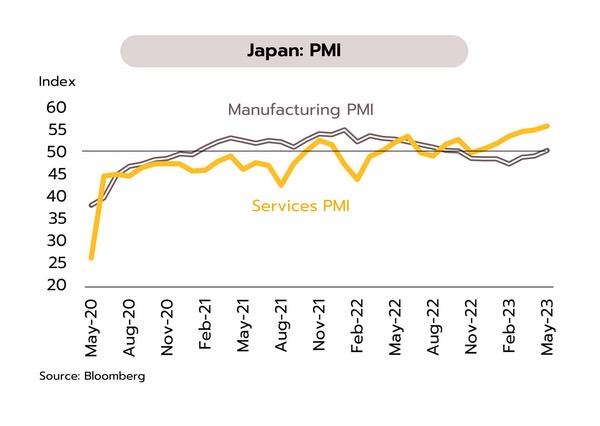

ผลบวกจากการเปิดประเทศช่วยกระตุ้นการฟื้นตัวของภาคท่องเที่ยวและการบริโภคต่อเนื่อง และอาจเป็นปัจจัยที่ทำให้ BOJ ยุติมาตรการ YCC ในช่วงครึ่งปีหลัง ในเดือนมีนาคม ยอดสั่งซื้อเครื่องจักรพื้นฐานของญี่ปุ่นลดลง 3.5% YoY และลดลง 3.9% MoM ปรับตัวลงติดต่อกันเป็นเดือนที่ 2 ขณะที่ดัชนี PMI เบื้องต้น (Flash) ในเดือนพฤษภาคมออกมาดีกว่าคาดโดยภาคการผลิตขยายตัวเป็นครั้งแรกในรอบ 7 เดือนอยู่ที่ 50.8 ส่วน PMI ภาคบริการขยายตัวแตะระดับสูงสุดเป็นประวัติการณ์ที่ 56.3 ในส่วนของอัตราเงินเฟ้อทั่วไปและพื้นฐานในโตเกียวชะลอลงสู่ 3.2% YoY ต่ำสุดในรอบ 8 เดือน

แม้ภาคส่งออกยังคงมีความเสี่ยงสูงตามการชะลอตัวของเศรษฐกิจคู่ค้าหลัก แต่การฟื้นตัวของภาคการท่องเที่ยวรวมถึงกิจกรรมทางเศรษฐกิจภายในประเทศคาดว่าจะช่วยหนุนการบริโภคให้เติบโตและทำให้เศรษฐกิจญี่ปุ่นสามารถฟื้นตัวได้ต่อเนื่องในช่วงครึ่งปีหลัง ทั้งนี้ วิจัยกรุงศรีประเมินว่าแรงหนุนฝั่งภาคบริการจะช่วยชดเชยการส่งออกที่อ่อนแอและหนุนให้ภาพรวมเศรษฐกิจของญี่ปุ่นมีอัตราการเติบโตที่สูงกว่ากลุ่มประเทศพัฒนาแล้ว เช่น สหรัฐ และยุโรป ด้านทิศทางนโยบายการเงิน คาดว่าธนาคารกลางญี่ปุ่น (BOJ) จะพิจารณายุติการใช้นโยบายการเงินแบบผ่อนคลายพิเศษในช่วงครึ่งปีหลังจากอัตราเงินเฟ้อที่ปรับขึ้นสูงกว่าระดับเป้าหมายของ BOJ ที่ 2% เศรษฐกิจญี่ปุ่นที่ฟื้นตัว และเพื่อลดแรงกดดันในตลาดพันธบัตรรัฐบาลญี่ปุ่น

จีน

กำไรภาคอุตสาหรรมจีนร่วงต่อเนื่อง สร้างความกังวลเศรษฐกิจฟื้นในรูปแบบตัว K ขณะที่จีนสั่งระงับการซื้อชิปของไมครอน อาจเพิ่มความตึงเครียดระหว่างจีน-สหรัฐ ในเดือนเมษายน กำไรของบริษัทภาคอุตสาหกรรมจีนหดตัวต่อเนื่องเป็นเดือนที่ 4 ที่ -18.2% YoY ใกล้เคียงกับ -19.2% ในเดือนมีนาคม ท่ามกลางความอ่อนแอของอุปสงค์ทั้งในและต่างประเทศ เช่น กลุ่มคอมพิวเตอร์ PC กลุ่มเหล็กและโลหะอื่นที่ใช้ในอุตสาหกรรม นอกจากนี้ เมื่อสัปดาห์ที่ผ่านมา รัฐบาลจีนประกาศว่าผลิตภัณฑ์ที่ผลิตโดย Micron Technology ซึ่งเป็นบริษัทชิปหน่วยความจำของสหรัฐฯ มีความเสี่ยงต่อความมั่นคงของชาติ เนื่องจากชิปดังกล่าวไม่ผ่านการตรวจสอบความปลอดภัยทางไซเบอร์ ทำให้ผลิตภัณฑ์ของบริษัทฯถูกห้ามจำหน่ายให้กับผู้ให้บริการโครงสร้างพื้นฐานด้านข้อมูลที่สำคัญ (CIIO) ของจีน รวมถึงหน่วยงานต่างๆ ตั้งแต่ผู้ให้บริการโทรคมนาคมไปจนถึงธนาคาร และระบบสาธารณูปโภค

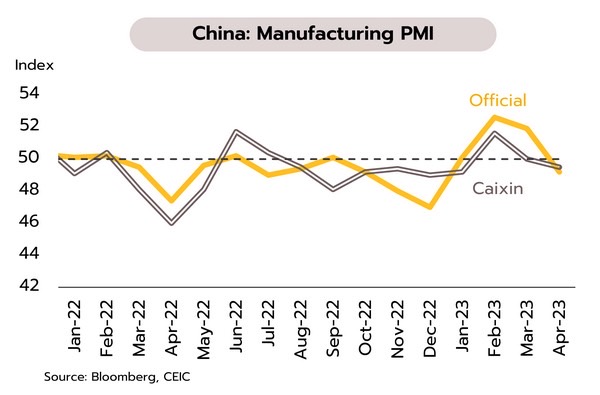

เศรษฐกิจจีนมีสัญญาณการฟื้นในรูปแบบตัว K (K-Shaped Recovery) ซึ่งเป็นลักษณะการฟื้นตัวที่แตกต่างกัน 2 กลุ่ม กลุ่มแรกฟื้นตัวกลับมาได้เร็ว เช่น การบริโภค การท่องเที่ยว และกิจกรรมในภาคบริการ ส่วนกลุ่มที่ 2 การฟื้นตัวช้าหรือยังคงอ่อนแอ สะท้อนจากดัชนี PMI ภาคอุตสาหกรรมที่เข้าสู่แดนหดตัวในเดือนเมษายน กำไรภาคอุตสาหกรรมร่วงลงติดต่อกัน 4 เดือน การลงทุนในสินทรัพย์ถาวรชะลอลง และการลงทุนภาคอสังหาริมทรัพย์หดตัวต่อเนื่อง รวมทั้งภาคส่งออกที่เติบโตชะลอลง ล่าสุดยังมีประเด็นความขัดแย้งระหว่างจีนและสหรัฐ ซึ่งอาจส่งผลต่อห่วงโซ่อุปทานด้านเทคโนโลยีของจีนและโลกในระยะต่อไป

เศรษฐกิจไทย

ความไม่แน่นอนในการจัดตั้งรัฐบาลอาจกระทบต่อบรรยากาศการลงทุน ขณะที่ตลาดแรงงานไทยปรับดีขึ้นแต่ยังมีครัวเรือนที่เปราะบางจากภาระหนี้สิน

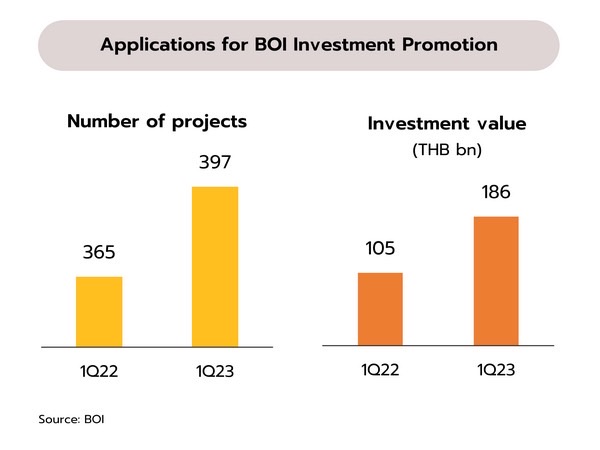

ยอดขอรับส่งเสริมการลงทุนจาก BOI ในไตรมาสแรกเติบโตสูง แต่ความไม่แน่นอนทางการเมืองในประเทศอาจกระทบต่อความเชื่อมั่นของการลงทุน โดย BOI รายงานในช่วงไตรมาส 1/2566 มีโครงการยื่นขอรับส่งเสริมการลงทุนรวมทั้งสิ้น 397 โครงการ เพิ่มขึ้น 9% YoY และมีมูลค่าเงินลงทุนรวม 185,730 ล้านบาท เพิ่มขึ้น 77% ซึ่งส่วนใหญ่เป็นการลงทุนในอุตสาหกรรมเป้าหมาย 205 โครงการ มูลค่า 154,414 ล้านบาท (คิดเป็น 83% ของมูลค่ารวมทั้งหมด) โดยอุตสาหกรรมที่มีมูลค่าเงินลงทุนสูง นำโดยอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ อาหารแปรรูป เคมีภัณฑ์ ยานยนต์และชิ้นส่วน

ตัวเลขยอดขอรับส่งเสริมการลงทุนที่ขยายตัวสูงในไตรมาสแรกของปีนี้ ได้รับปัจจัยหนุนจากสถานการณ์โควิดที่ผ่อนคลาย ประเทศผู้ลงทุนหลักกลับมาเปิดประเทศ ประกอบกับมีแนวโน้มการย้ายฐานการผลิตเพื่อลดความเสี่ยงจากสถานการณ์ความขัดแย้งระหว่างประเทศ อย่างไรก็ตาม ความเชื่อมั่นของนักลงทุนในระยะข้างหน้าอาจได้รับแรงกดดันจากสถานการณ์การเมืองในประเทศที่ยังมีความไม่แน่นอนสูง แม้จะมีความพยายามในการจัดตั้งรัฐบาลใหม่ของ 8 พรรคการเมือง (312 ส.ส.) นำโดยพรรคก้าวไกล และได้มีการลงนามบันทึกความเข้าใจร่วมกัน (MOU) เพื่อวางแนวนโยบายในการบริหารประเทศ 23 หัวข้อ และ 5 แนวทางปฎิบัติ เมื่อวันที่ 22 พฤษภาคมที่ผ่านมา แต่ความสำเร็จในการจัดตั้งรัฐบาลยังเป็นประเด็นที่ต้องติดตาม อาทิ (i) การหาข้อตกลงร่วมระหว่างพรรคร่วมรัฐบาลในประเด็นด้านนโยบายและตำแหน่งสำคัญทางการเมือง (ii) การระดมเสียงจากส.ว./ส.ส. อีกอย่างน้อย 64 ท่าน เพื่อสนับสนุนการเลือกคุณพิธาเป็นนายกรัฐมนตรี และ (iii) คดีการถือหุ้นสื่อ ITV ของคุณพิธา ขณะที่ล่าสุดฟิทซ์เรตติ้งระบุว่าความไม่แน่นอนทางการเมืองไทย การจัดตั้งรัฐบาลที่ล่าช้าซึ่งอาจทำให้มีการหยุดชะงักของการใช้จ่ายภายใต้งบประมาณ อีกทั้งภาวะการคลังของไทยที่ถดถอยลงอย่างมากในช่วงการระบาดของโควิด-19 และหากรัฐบาลชุดต่อไปไม่สามารถรักษาเสถียรภาพของสัดส่วนหนี้ภาครัฐได้ อาจกระทบต่ออันดับความน่าเชื่อถือของประเทศได้

แม้สถานการณ์การจ้างงานในประเทศปรับดีขึ้น แต่กว่า 85% ของครัวเรือนที่มีหนี้ยังเป็นกลุ่มเสี่ยงและเปราะบาง สภาพัฒน์ฯ รายงานในไตรมาสแรกของปี 2566 มีจำนวนผู้มีงานทำรวม 39.6 ล้านคน ขยายตัว 2.4% จากช่วงเดียวกันปีก่อน ซึ่งเป็นผลจากการจ้างงานในภาคเกษตรกรรมขยายตัว 1.6% จากการเพิ่มพื้นที่เพาะปลูก รวมถึงการจ้างงานนอกภาคเกษตรกรรมขยายตัว 2.7% ตามการจ้างงานในสาขาการค้าส่งและค้าปลีก สาขาโรงแรมและภัตตาคาร ที่ปรับดีขึ้นตามการฟื้นตัวของภาวะเศรษฐกิจและภาคท่องเที่ยวที่เติบโตต่อเนื่อง ส่วนการจ้างงานสาขาการผลิตเติบโตเพียงเล็กน้อย ขณะที่การจ้างงานในสาขาการขนส่ง/เก็บสินค้า และสาขาก่อสร้างหดตัวที่ -7.2% และ-1.6% ตามลำดับ

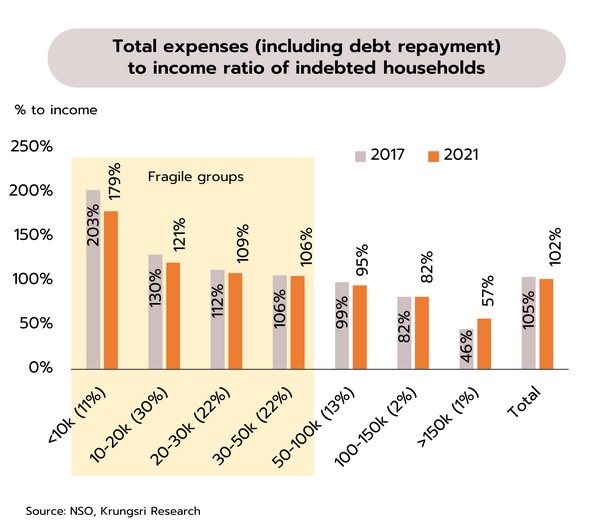

แม้รายได้ของครัวเรือนมีทิศทางดีขึ้นตามสถานการณ์ด้านแรงงานที่ขยายตัว อัตราการว่างงานของไทยในไตรมาสแรกของปีนี้นับว่าปรับตัวเข้าสู่ระดับก่อนเกิดโควิดแล้วที่ 1.05% แต่รายได้ที่เพิ่มขึ้นอาจยังไม่สอดคล้องกับการใช้จ่ายในครัวเรือนบางกลุ่ม โดยข้อมูลล่าสุดในไตรมาส 4/2565 ครัวเรือนไทยมีมูลค่าหนี้รวม 15.09 ล้านล้านบาท หรือคิดเป็น 86.9% ของ GDP และจากผลสำรวจภาคครัวเรือนของสำนักงานสถิติแห่งชาติ ชี้ว่าครัวเรือนที่มีหนี้มีสัดส่วนสูงกว่า 50% ของจำนวนครัวเรือนทั้งหมด ทั้งนี้ วิจัยกรุงศรีได้วิเคราะห์ความเปราะบางของครัวเรือน พบว่าครัวเรือนที่มีหนี้และมีรายได้ต่อเดือนต่ำกว่า 50,000 บาท จัดเป็นกลุ่มที่ขาดความสามารถในการใช้จ่ายและกู้ยืมเพิ่มเติม เนื่องจากค่าใช้จ่ายรวม (รวมการชำระหนี้) สูงเกินกว่ารายได้แล้ว (จากรูป เป็นกลุ่มที่มีสัดส่วนค่าใช้จ่ายต่อรายได้เกิน 100%) ซึ่งกลุ่มดังกล่าวมีจำนวนครัวเรือนมากถึง 85% ของครัวเรือนที่มีหนี้ อย่างไรก็ตาม ครัวเรือนที่มีรายได้ต่อเดือนสูง (มากกว่า 50,000 บาทสำหรับครัวเรือนที่มีหนี้) และครัวเรือนที่ไม่มีหนี้ส่วนใหญ่ยังคงมีโอกาสเติบโตในการใช้จ่ายและกู้ยืม ทั้งนี้ยังต้องระมัดระวังปัจจัยลบจากดอกเบี้ยที่ปรับเพิ่มขึ้นซึ่งอาจสร้างภาระเพิ่มเติมให้กับครัวเรือนโดยเฉพาะกลุ่มที่มีความเปราะบางอยู่แล้ว

ข่าวเด่น