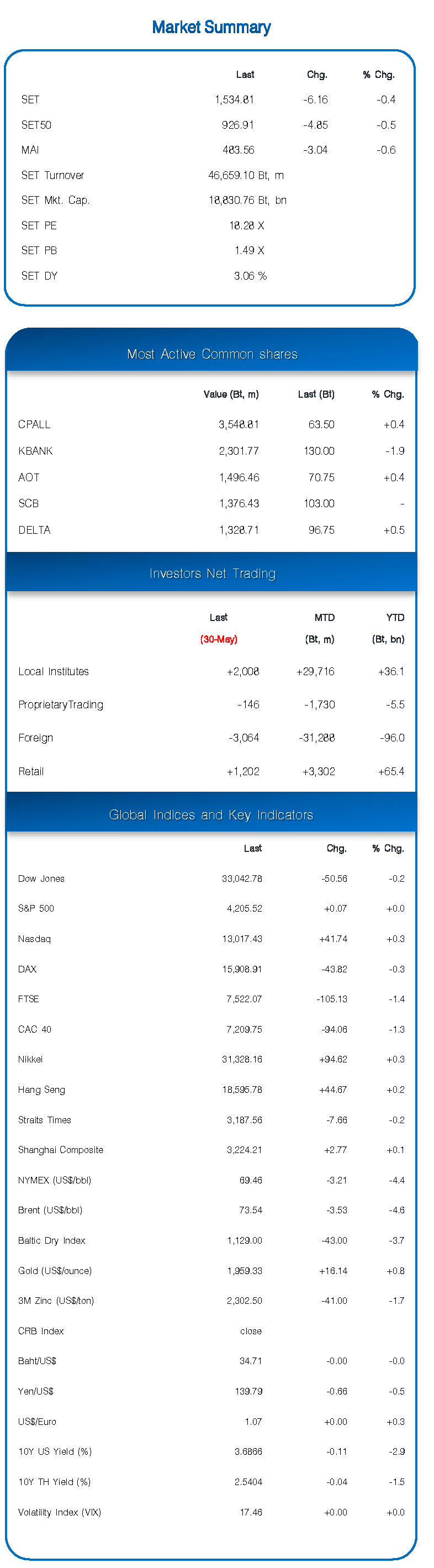

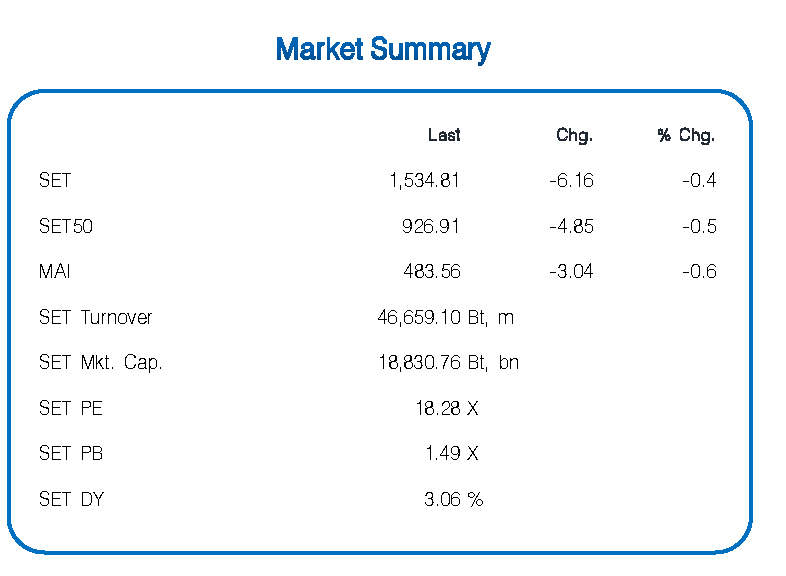

สรุปสภาวะตลาดวันก่อน

ส่งออกไทยแย่กว่าคาด - SET แกว่ง +/- ในกรอบ 1531-45 ภาคเช้าขยับขึ้นเล็กน้อย อานิสงส์ต่อเนื่องจากดีลขยายเพดานหนี้สหรัฐฯ แต่ตัวเลขส่งออกไทย เม.ย. ติดลบ 7 เดือนติด -7.6% แย่กว่าตลาดคาดที่ -2% ทำให้มีแรงขายกดดันตลาดพลิกลบ ต่างชาติขายสุทธิ 3.06 พันลบ. 16 วันติด และพลิก Short S50 Futures 28,697 สัญญา

ทิศทางตลาดวันนี่

หุ้นโลกวันก่อน (30 พ.ค.)

ส่วนใหญ่ปรับลง – นอกจากนลท.จะกังวลเกี่ยวกับความไม่แน่นอนของผลการลงมติข้อตกลงการขยายเพดานหนี้สหรัฐฯ แล้ว หุ้นยุโรปยังถูกกดดันจากการประกาศยุบสภาของสเปน หลังพรรครัฐบาลในปัจจุบันแพ้การเลือกตั้งท้องถิ่นในช่วงวันอาทิตย์ที่ผ่านมา ด้านราคาน้ำมันดิบ WTI ดิ่งลงแรง -4.4% ปิดต่ำกว่า 70$/bbl หวั่นสภาคองเกรสจะผ่านกม.ขยายเพดานหนี้หรือไม่ และความไม่แน่นอนของผลการประชุม OPEC+ 4 มิ.ย.

แนวโน้มตลาดวันนี้

ไซด์เวย์ดาวน์ – ปัจจัยมหภาคในตปท.เป็นลบ ความไม่แน่นอนในการลงมติกม.ขยายเพดานหนี้สหรัฐฯ และราคาน้ำมันที่ลงแรง คาดจะกดดันตลาดโดยรวม ขณะที่การส่งออกไทยที่แย่กว่าคาด อาจฉุดรั้งการฟื้นตัวศก.ในครึ่งปีหลัง สำหรับการหารือ 8 พรรคร่วมรัฐบาลเมื่อวานนี้ชื่นมื่น แต่ไร้ความชัดเจนของตำแหน่งปธ.สภาและงานในแต่ละกระทรวง วันนี้ติดตามประชุม กนง. และ MSCI Rebalancing แนวรับ 1525-30 แนวต้าน 1545

กลยุทธ์การลงทุน

เลือกเทรดดิ้งรายตัว, ลงทุน เน้นตั้งรับ – การเทรดดิ้งสั้น-เก็งกำไร เน้น Selective Buy หุ้นมีปัจจัยหนุนเฉพาะระยะสั้น / พอร์ตลงทุน ถือ-หาจังหวะทยอยสะสมช่วงตลาดอ่อนตัว

ประเด็นหุ้นน่าสนใจ : หุ้นเด่นสัปดาห์นี้ AH, BTSGIF / หุ้นเด่น พ.ค. ADVANC, BDMS, BEM, CPALL, STANLY, TLI, WHA / หุ้นงบดี ตลาดมีโอกาสปรับกำไรขึ้น AAV, AH, BA, PRM, SAPPE, SICT, TKN / หุ้นพื้นฐานดีที่ราคาลงเกินเหตุหลังเลือกตั้ง ADVANC, BGRIM, CPALL, CK, STEC / หุ้นงบปีสิ้นสุด มี.ค. จะออกมาดีมีปันผลรออยู่ BTSGIF, STANLY / ประชุม กนง. 31 พ.ค.คาดขึ้นดบ. 0.25% ดีต่อแบงก์ BBL, KBANK, KTB, SCB / MSCI Review มีผล 31 พ.ค. Global Standard เข้า MAKRO ออก JMT, TU / Small Cap. เข้า JMT, SAPPE, SISB, TIDLOR, TU ไม่มีออก / FTSE Review มีผล 16 มิ.ย. Small Cap. เข้า BTG, ITC ไม่มีออก / Micro Cap : เข้า AAI, MOSHI, POLY, PCC, SGC, SM ไม่มีออก / หุ้นมีโอกาสเข้า SET50 – TLI, WHA (ออก JMART, TIDLOR)

หุ้นแนะนำประจำวัน

SEAFCO – คาดปีนี้พลิกมีกำไร 129 ลบ. หลังคนงานกลับสู่ไซต์งานมากขึ้น ขณะที่งานในมือมีแนวโน้มเพิ่มขึ้นจากปัจจุบันที่ 1.5 พันลบ. เนื่องจากบ.อยู่ระหว่างประมูลงานใหม่รวมมูลค่า 9.4 พันลบ., หากมีการขึ้นค่าแรง จะส่งผลกระทบจำกัด เพราะงานเสาเข็มมีระยะเวลาก่อสร้างสั้น ทำให้มีเวลาการปรับค่าแรงในงานประมูลใหม่, เป้าพื้นฐาน 4.66 บ.

ข่าวเด่น