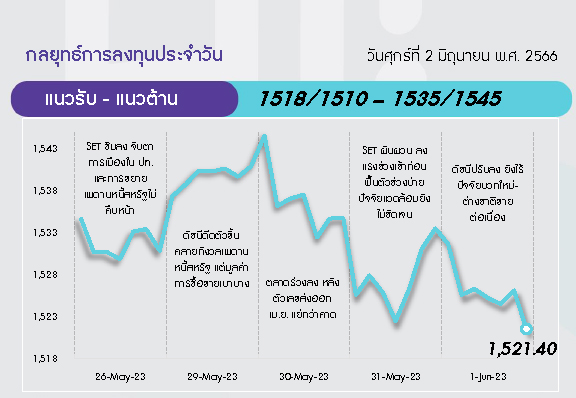

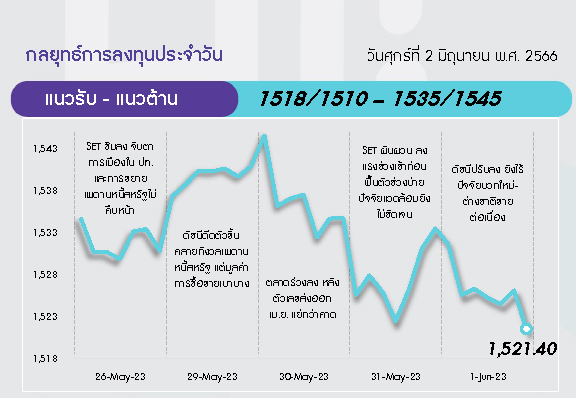

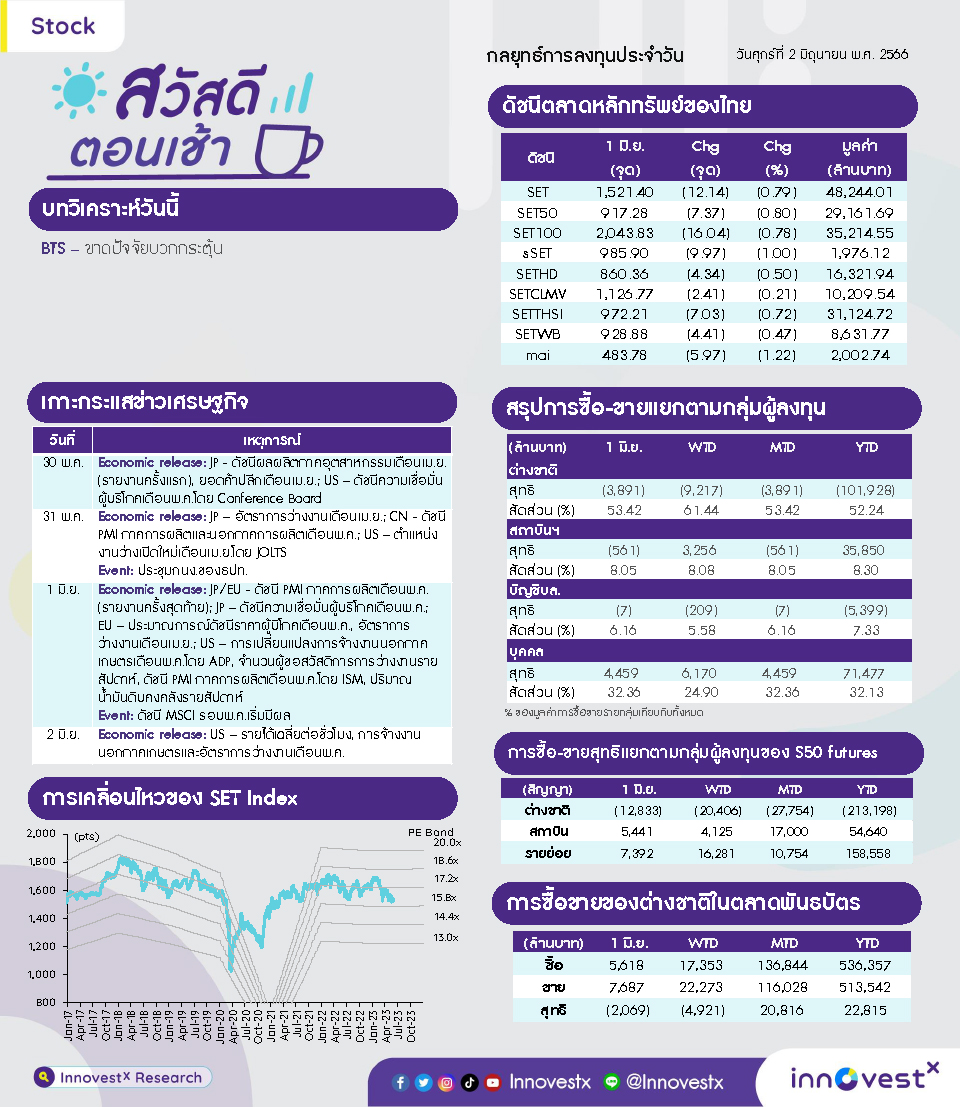

SET แม้ได้ Sentiment บวก ความคืบหน้าร่างก.ม.ขยายเพดานหนี้ และความเห็นเฟดต่อการระงับขึ้นดอกเบี้ยในการประชุม 13-14 มิ.ย.นี้ รวมถึงราคาน้ำมันฟื้นตัว อย่างไรก็ตาม สัญญาณเทคนิคดูเป็นลบ ทำให้มองการฟื้นตัวถูกจำกัดที่แนวต้าน 1535 และ 1545 จุด ด้านแนวรับอยู่ที่ 1518 และ 1510 จุด ตามลำดับ

ประเด็นสำคัญ

วุฒิสภาสหรัฐพิจารณาร่าง กม. ขยายเพดานหนี้ หากมีมติเห็นชอบจะส่งต่อให้ ปธน. ไบเดน ลงนามมีผลบังคับใช้ก่อน 5 มิ.ย. ซึ่งจะทำให้สหรัฐรอดพ้นการผิดนัดชำระหนี้ครั้งประวัติศาสตร์

จนท. Fed บางรายหนุนให้ Fed ระงับการขึ้น ด.บ. ในการประชุม 13-14 มิ.ย. ขณะที่ FedWatch Tool ให้น้ำหนัก 70.4% ที่ Fed จะคง ด.บ. 5.00-5.25% และให้น้ำหนัก 29.6% ที่จะขึ้น ด.บ. 0.25% สู่ 5.25-5.50%

การจ้างงานของภาคเอกชนสหรัฐเพิ่มขึ้น 278,000 ตำแหน่งในเดือนพ.ค. สูงกว่าที่คาดการณ์ที่ระดับ 180,000 ตำแหน่ง ส่วนดัชนีภาคการผลิต ISM ของสหรัฐปรับลดลงสู่ระดับ 46.9 ในเดือน พ.ค. ซึ่งต่ำกว่าที่คาดการณ์ที่ระดับ 47.0 จากระดับ 47.1 ในเดือน เม.ย.

EIA รายงานสต็อกน้ำมันดิบสหรัฐเพิ่มขึ้น 4.5 ล้านบาร์เรลในสัปดาห์ที่แล้ว สวนทางกับที่คาดว่าจะลดลง 3.4 ล้านบาร์เรล

ราคาเหล็กในตลาดโลกปรับลดลงมาก หลังจีนมีปริมาณเหล็กส่วนเกินสูงจากภาคอสังหาริมทรัพย์ และความต้องการใช้ในประเทศชะลอตัว จึงมีโอกาสที่จีนจะส่งออกมายังต่างประเทศ ซึ่งจะส่งผลให้ผู้ผลิตเหล็กของประเทศต่าง ๆ รวมถึงไทยได้รับความเสียหายจากการนำเข้า

ส.อ.ท.คาดการณ์ยอดขายจดทะเบียนใหม่รถยนต์ไฟฟ้า 100% (BEV) ปีนี้กว่า 6 หมื่นคัน โดยเป็น BEV จากจีนกว่า 1 หมื่นคัน ขณะที่ตัวเลขเฉพาะ เม.ย. โตกว่า 320%

กลยุทธ์การลงทุน

มอง SET ยังเคลื่อนไหวผันผวนและแกว่งตัวในกรอบ โดยแม้การขยายเพดานหนี้ของสหรัฐจะได้ข้อสรุป ซึ่งเป็น Sentiment เชิงบวกต่อตลาดหุ้นไทย และการประชุมนโยบายการเงินของ กนง. จะมีมติปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 25 bps ตามตลาดคาด แต่ประเมิน SET จะยังคงมี Upside จำกัด เนื่องจากตลาดยังคงจับตาเสถียรภาพในการจัดตั้งรัฐบาลใหม่ของไทย สถานการณ์การระบาดรอบใหม่ของโควิด-19 ในจีน และการชะลอตัวลงของเศรษฐกิจในยุโรป ดังนั้นกลยุทธ์ลงทุนจึงแนะนำให้ “Selective Buy”

ล็อคเป้าลงทุน

Weekly Portfolio : แม้ช่วงสั้น SET จะได้รับ Sentiment บวกจากเพดานหนี้สหรัฐได้ข้อสรุป แต่คาด Upside ยังจำกัด เนื่องจากยังมีหลายปัจจัยเสี่ยงที่ต้องติดตาม กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ในธีมที่มีปัจจัยบวกเฉพาะตัว ดังนี้

1. หุ้นที่ได้รับผลกระทบจำกัดจาก MOU 23 ข้อที่ 8 พรรคการเมืองร่วมลงนาม เลือก BBL KTB KBANK HMPRO GLOBAL BCH CHG SPRC STANLY AH ONEE HTC TNP

2. หุ้นที่ INVX Research มีการปรับเพิ่ม Rating และ/หรือ ปรับเพิ่มราคาเป้าหมาย เลือก KKP BJC OSP

3. สำหรับนักลงทุนที่รับความเสี่ยงได้สูง ซึ่งต้องการเก็งกำไรระยะสั้นในประเด็นการเจรจาเพดานหนี้สหรัฐได้ข้อสรุป แนะนำ DELTA PTTEP BCP

ขณะที่ช่วงสั้นแนะนำหลีกเลี่ยงการลงทุนสำหรับหุ้นที่มีความเสี่ยงหรือปัจจัยลบกดดันราคาหุ้น ดังนี้ 1) หุ้นกลุ่มโรงไฟฟ้า และกลุ่ม PTT ออกไปก่อน เนื่องจากมีความเสี่ยงหรือความไม่ชัดเจนของโครงสร้างราคาพลังงานากนโยบายของรัฐบาลชุดใหม่ 2) หุ้นที่คาดได้รับผลกระทบอย่างมีนัย จากนโยบายการปรับขึ้นค่าแรงขั้นต่ำของรัฐบาลใหม่ ได้แก่ กลุ่มขนส่งพัสดุ (KEX) กลุ่มอาหาร (CPF ZEN GFPT TU AU CENTEL) กลุ่มอสังหาฯ (LPN PSH SIRI QH AP) และกลุ่มอิเล็กทรอนิกส์ (HANA KCE) 3) หุ้นที่ราคาขึ้นมาสูงกว่าโควิด-19 และเราแนะนำ Underperform (AAV SAWAD MST NRF)

Daily focus

KBANK มองได้ผลบวกจากการลงนาม MOU ของพรรคการเมืองซึ่งมีแผนให้ SMEs กลับมาเติบโต ขณะที่ปี 2566 คาดกำไรจะเติบโต 8%YoY จากสินเชื่อที่เติบโต 5% NIM ที่ขยายตัว 16 bps รวมถึง credit cost, non-NII และอัตราส่วนต้นทุนต่อรายได้ในระดับทรงตัว

BCP ปี 2566 คาดกำไรสุทธิจะปรับตัวดีขึ้น YoY เนื่องจากผลกระทบจากขาดทุนสินค้าคงเหลือและสัญญาประกันความเสี่ยงจะลดลง อีกทั้งยังมีมุมมองบวกต่อแผนเข้าซื้อกิจการ ESSO เพื่อต่อยอดธุรกิจน้ำมันซึ่งจะทำให้สามารถขยายธุรกิจได้รวดเร็วยิ่งขึ้น

ข่าวเด่น