สหรัฐ

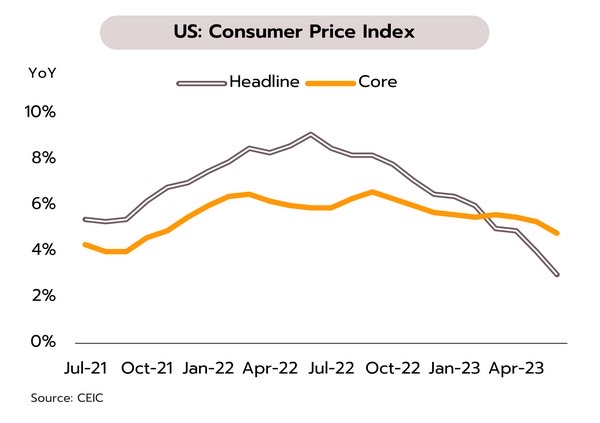

แรงกดดันจากอัตราเงินเฟ้อของสหรัฐที่ลดลง คาดเปิดทางเฟดยุติวงจรดอกเบี้ยขาขึ้นในช่วงครึ่งปีหลัง ในเดือนมิถุนายน อัตราเงินเฟ้อทั่วไปชะลอลงสู่ 3.0% YoY จากเดือนก่อนหน้าที่ 3.1% และทำระดับต่ำสุดในรอบสองปี ส่วนอัตราเงินเฟ้อพื้นฐานอยู่ที่ 4.8% ชะลอลงจากเดือนก่อนที่ 5.0% ขณะที่ดัชนีราคาผู้ผลิตทั่วไปชะลอลงสู่ 0.1% จากเดือนก่อนที่ 0.9% ส่วนดัชนีราคาผู้ผลิตพื้นฐานชะลอลงสู่ 2.4% จากเดือนก่อนที่ 2.6% ในเดือนกรกฎาคม ดัชนีความเชื่อมั่นผู้บริโภคเพิ่มขึ้นสู่ระดับ 72.6 สูงสุดนับตั้งแต่เดือนกันยายน 2564

ภาพรวมตัวเลขเศรษฐกิจสหรัฐแม้ชะลอตัวลงแต่ยังไม่รุนแรงเท่าระดับภาวะถดถอยในอดีต สะท้อนจากตัวเลขการจ้างงานที่ยังคงแข็งแกร่ง ความเชื่อมั่นผู้บริโภคที่ปรับเพิ่มขึ้น รวมถึงตัวเลขเศรษฐกิจอื่นๆ ที่รายงานออกมาแข็งแกร่งกว่าคาด ซึ่งช่วยปรับลดความเป็นไปได้ที่เศรษฐกิจสหรัฐจะเข้าสู่ภาวะถดถอยในช่วงครึ่งปีหลัง ทั้งนี้ จากภาพรวมเศรษฐกิจสหรัฐที่มีแนวโน้มเติบโตชะลอลง ความแข็งแกร่งของภาคบริการและตลาดแรงงานมีแนวโน้มลดลง การชะลอลงอย่างต่อเนื่องของแรงกดดันเงินเฟ้อ รวมถึงอัตราดอกเบี้ยที่แท้จริงที่เริ่มเป็นบวก วิจัยกรุงศรีประเมินว่าเฟดอาจปรับขึ้นอัตราดอกเบี้ยอีกเพียงครั้งเดียวในปีนี้สู่กรอบ 5.25-5.50%

ยูโรโซน

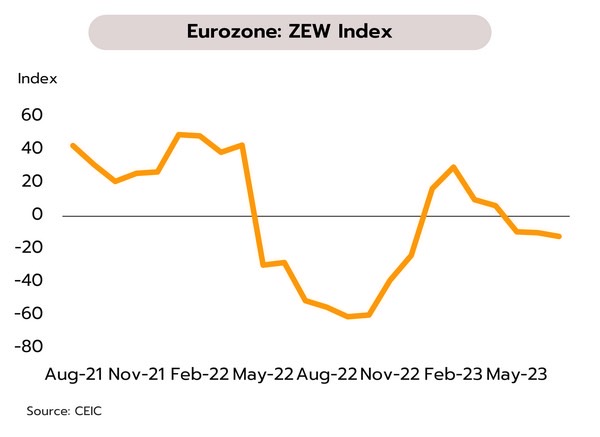

ผลกระทบจากการใช้นโยบายการเงินตึงตัว คาดกดดันเศรษฐกิจยูโรโซนหดตัวต่อเนื่องในไตรมาส 2/2566 ในเดือนกรกฎาคม ดัชนีความเชื่อมั่นเศรษฐกิจจากสถาบัน ZEW อยู่ที่ -12.2 แย่ลงจากเดือนก่อนที่ -10.0 โดยติดลบต่อเนื่องเป็นเดือนที่สาม ขณะที่ดัชนีผลผลิตภาคอุตสาหกรรมในเดือนพฤษภาคมหดตัว 2.2% YoY จากเดือนก่อนหน้าที่ขยายตัว 0.2% สอดคล้องกับการส่งออกในเดือนพฤษภาคมซึ่งหดตัว 2.3% ด้านการนำเข้าร่วงแรงสุดในรอบเกือบสองปีครึ่งที่ -12.8% YoY สะท้อนการชะลอตัวของกิจกรรมทางเศรษฐกิจในประเทศ

ผลกระทบของการใช้นโยบายการเงินตึงตัวที่สูงขึ้น คาดกดดันกิจกรรมการบริโภคและการลงทุนภายในประเทศ รวมถึงการชะลอตัวลงของตลาดอสังหาริมทรัพย์ อย่างไรก็ตาม การปรับตัวลงของราคาพลังงานและภาพรวมตลาดแรงงานที่ยังคงแข็งแกร่งคาดว่าจะเป็นปัจจัยที่ช่วยให้การชะลอตัวของเศรษฐกิจยูโรโซนอยู่ในระดับที่ไม่รุนแรง ทั้งนี้ จากเหตุผลดังกล่าวประกอบกับการส่งสัญญาณเกี่ยวกับทิศทางนโยบายการเงินของธนาคารกลางยุโรป (ECB) ในการประชุมครั้งล่าสุด ท่ามกลางความกังวลเงินเฟ้อที่อาจเกิดปัญหา วิจัยกรุงศรีประเมินว่า ECB มีโอกาสปรับขึ้นอัตราดอกเบี้ยเงินฝากสู่กรอบ 3.75-4.00% จากระดับปัจจุบันที่ 3.50% เพื่อให้บรรลุเสถียรภาพด้านราคาและอัตราเงินเฟ้อในระยะกลางที่ 2%

จีน

จีนเผชิญแรงกดดันทั้งในและต่างประเทศ เนื่องจากแรงส่งจากกิจกรรมภายในประเทศแผ่วลงและการส่งออกหดตัวแรงเกินคาด ยอดส่งออกของจีนหดตัวแรงขึ้นจาก -7.5% YoY ในเดือนพฤษภาคม สู่ -12.4% ในเดือนมิถุนายน ซึ่งย่ำแย่กว่าตลาดคาดที่ -9.5% และนับเป็นการหดตัวมากสุดนับตั้งแต่เดือนกุมภาพันธ์ 2563 การส่งออกของจีนไปยังตลาดสหรัฐหดตัวแรงถึง 23.7% ด้านตลาด EU และ ASEAN หดตัว 12.9% และ 16.9% ตามลำดับ ขณะที่การส่งออกไปยังรัสเซียสวนทางตลาดอื่นโดยพุ่งขึ้นถึง 90.9% สำหรับในช่วงครึ่งปีแรก ยอดส่งออกของจีนหดตัว 3.2%

การเติบโตของจีนกำลังถูกกดดันจากทั้งการชะลอตัวของอุปสงค์ต่างประเทศและการแผ่วลงของแรงส่งจากการเปิดประเทศ สะท้อนจากตัวเลขล่าสุด อาทิ (i) ยอดนำเข้าของจีนที่หดตัวต่อเนื่องเป็นเดือนที่ 4 และหดตัวแรงขึ้นจาก -4.5% YoY ในเดือนพฤษภาคม สู่ -6.8% ในเดือนมิถุนายน (ii) อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานในเดือนมิถุนายนชะลอลงสู่ระดับต่ำสุดในรอบกว่า 2 ปี ที่ 0% และ 0.4% ตามลำดับ และ (iii) ยอดคงค้างการปล่อยสินเชื่อและสภาพคล่องเข้าสู่ระบบเศรษฐกิจหรือ Total Social Financing เติบโตในอัตราต่ำสุดเป็นประวัติการณ์ที่ 9.0% ในเดือนมิถุนายน แม้ในเดือนดังกล่าวจะมีการปรับลดดอกเบี้ยก็ตาม ทั้งนี้ จีนอาจออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมแต่คาดว่าจะเป็นไปอย่างจำกัดเพราะมาตรการกระตุ้นอาจซ้ำเติมปัญหาต่างๆ อาทิ ภาวะอุปทานล้นตลาดในภาคอสังหาริมทรัพย์และการผลิตบางกลุ่ม รวมทั้งปัญหาหนี้ที่สูงของรัฐบาลท้องถิ่นที่มีความเชื่อมโยงต่อระบบการเงินในประเทศ

เศรษฐกิจไทย

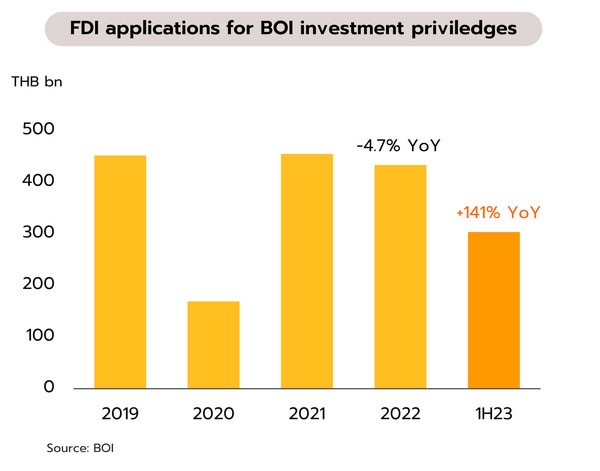

การลงทุนจากต่างประเทศ (FDI) ผ่าน BOI มีสัญญาณเติบโตดีในช่วงครึ่งปีแรก แต่ความไม่แน่นอนทางการเมืองอาจกดดันความเชื่อมั่น

ยอดขอรับส่งเสริมการลงทุนในช่วงครึ่งแรกของปีเติบโตกว่า 70% และมียอดการลงทุนจากต่างประเทศ (FDI) สูงกว่า 1 เท่าตัว สำนักงานคณะกรรมการส่งเสริม (BOI) รายงานสถิติยอดคำขอรับการส่งเสริมการลงทุนในช่วง 6 เดือนแรกของปีนี้ มีโครงการยื่นขอรับการส่งเสริมรวม 891 โครงการ เพิ่มขึ้น 18% จากช่วงเดียวกันปีก่อน และมีมูลค่าเงินลงทุน 364,420 ล้านบาท เพิ่มขึ้น 70% ขณะที่คำขอรับการส่งเสริมในอุตสาหกรรมเป้าหมายมีจำนวน 464 โครงการ มูลค่ารวม 286,930 ล้านบาท คิดเป็น 79% ของมูลค่าขอรับการส่งเสริมทั้งสิ้น ส่วนใหญ่เป็นการลงทุนในอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ เกษตรและอาหารแปรรูป และยานยนต์และชิ้นส่วน สำหรับยอดคำขอรับการส่งเสริมการลงทุนจากต่างประเทศ (FDI) ในช่วงครึ่งปีแรก มีจำนวน 507 โครงการ เพิ่มขึ้น 33% มีมูลค่าเงินลงทุน 304,041 ล้านบาท เพิ่มขึ้น 141% นำโดย จีน มีมูลค่าเงินลงทุนสูงสุดที่ 61,500 ล้านบาท จาก 132 โครงการ ส่วนใหญ่ลงทุนในอุตสาหกรรมผลิตชิ้นส่วนอิเล็กทรอนิกส์ รองลงมาได้แก่ สิงคโปร์ และญี่ปุ่น

ในช่วงครึ่งปีแรกไทยมีสัญญาณเชิงบวกจากยอดคำขอรับส่งเสริมการลงทุนโดยเฉพาะ FDI ที่เติบโตสูงกว่าเท่าตัว และส่วนใหญ่อยู่ในอุตสาหกรรมกลุ่มชิ้นส่วนอิเล็กทรอนิกส์และรถยนต์ไฟฟ้า ซึ่งเป็นอุตสาหกรรมเป้าหมายสำคัญของไทย ทั้งนี้ BOI ชี้ว่าท่ามกลางกระแสการเปลี่ยนแปลงทั้งปัญหาความขัดแย้งทางภูมิรัฐศาสตร์ และความผันผวนของเศรษฐกิจโลก นักลงทุนยังคงให้ความสนใจกับประเทศไทย จากความเข้มแข็งทั้งในด้านโครงสร้างพื้นฐานและซัพพลายเชน ประกอบกับจากผลการจัดอันดับความสามารถในการแข่งขันประจำปี 2566 โดยสถาบัน IMD ที่ประเทศไทยขยับขึ้น 3 อันดับ สู่อันดับที่ 30 และโดยเฉพาะด้านสมรรถนะทางเศรษฐกิจในปัจจัยย่อยด้านการลงทุนระหว่างประเทศที่ไทยดีขึ้นจากปีก่อนถึง 11 อันดับ มาอยู่ที่อันดับ 22 ในปีนี้ เนื่องจากการเข้ามาของนักลงทุนต่างชาติจำนวนมาก อย่างไรก็ตาม จากสถานการณ์การเมืองในประเทศที่ยังมีความไม่แน่นอนในการจัดตั้งรัฐบาล อาจกระทบต่อความเชื่อมั่นของนักลงทุน และอาจชะลอการลงทุนเพื่อรอดูความชัดเจนของนโยบายเศรษฐกิจสำคัญของรัฐบาลชุดใหม่ หากการจัดตั้งรัฐบาลยังไม่เรียบร้อยในช่วง 1-2 เดือนนี้ หรือมีการชุมนุมยืดเยื้อ อาจส่งผลให้การเติบโตทางเศรษฐกิจของไทยในปีนี้ต่ำกว่ากรณีฐานของวิจัยกรุงศรีซึ่งเคยประเมินไว้ที่ 3.3%

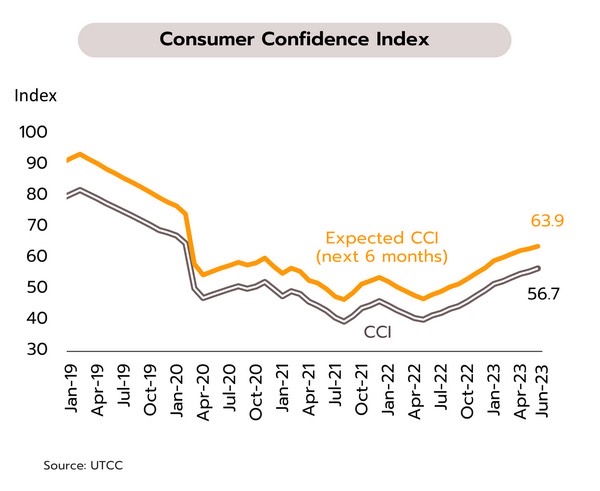

ความไม่แน่นอนทางการเมืองอาจเป็นปัจจัยกดดันการฟื้นตัวของเศรษฐกิจและความเชื่อมั่น ในเดือนมิถุนายน ดัชนีความเชื่อมั่นผู้บริโภคปรับขึ้นสู่ระดับ 56.7 จาก 55.7 ในเดือนก่อน เป็นการปรับขึ้นต่อเนื่องเป็นเดือนที่ 13 สู่ระดับสูงสุดในรอบ 40 เดือน หรือนับตั้งแต่เดือนมีนาคม 2563 ปัจจัยหนุนจากเศรษฐกิจที่ปรับดีขึ้นหลังการท่องเที่ยวฟื้นตัวอย่างชัดเจน ส่งผลให้เกิดเม็ดเงินหมุนเวียนในประเทศมากขึ้น และกิจกรรมทางเศรษฐกิจในภูมิภาคปรับตัวดีขึ้น ประกอบกับราคาน้ำมันเชื้อเพลิงปรับตัวลดลงช่วยผ่อนคลายความกังวลเรื่องค่าครองชีพ อย่างไรก็ตาม ผู้บริโภคยังมีความกังวลเกี่ยวกับสถานการณ์การเมืองในประเทศ และเศรษฐกิจโลกที่มีแนวโน้มชะลอตัวอาจกระทบต่อภาคส่งออกของไทย

แม้ดัชนีความเชื่อมั่นผู้บริโภคมีแนวโน้มปรับเพิ่มขึ้นอย่างต่อเนื่อง แต่ยังถือว่าอยู่ในระดับต่ำค่อนข้างมากเมื่อเทียบกับช่วงก่อนเกิดการระบาดของโควิด-19 (ปี 2562 เฉลี่ยอยู่ที 75.5) ขณะที่เศรษฐกิจในช่วงครึ่งปีหลังเผชิญกับแรงกดดันจากสถานการณ์ทางการเมืองในประเทศที่ยังมีความไม่ชัดเจนในการจัดตั้งรัฐบาล เมื่อนายพิธา ลิ้มเจริญรัตน์ แคนดิเดตจากพรรคก้าวไกล ไม่ผ่านการโหวตเลือกให้เป็นายกรัฐมนตรีในการประชุมรัฐสภาวันที่ 13 กรกฏาคมที่ผ่านมา และยังไม่ชัดเจนว่าการโหวตเลือกนายกรัฐมนตรีครั้งที่ 2 ในวันที่ 19 กรกฎาคมนี้ จะสามารถบรรลุผลหรือไม่ ล่าสุดสำนักงบประมาณระบุว่าขณะนี้ยังไม่ได้ปรับเปลี่ยนไทม์ไลน์การจัดทำงบประมาณรายจ่ายปี 2567 จากเดิมที่คาดว่าขั้นตอนการเลือกนายกรัฐมนตรีจะแล้วเสร็จในเดือนกรกฏาคม และจะมีคณะรัฐมนตรีชุดใหม่ในช่วงเดือนสิงหาคม ซึ่งสำนักงบประมาณจะเริ่มนำเสนอปฏิทินงบประมาณให้ ครม.พิจารณาในช่วงสัปดาห์ที่ 2 ของเดือนสิงหาคม จากนั้นเป็นกระบวนการจัดทำโดยคาดว่าร่าง พ.ร.บ.รายจ่ายงบประมาณปี 2567 จะเข้าสู่การพิจารณาของรัฐสภาฯวาระที่ 1 ในเดือนธันวาคมปีนี้ และมีผลบังคับใช้ในเดือนมีนาคมปี 2567 หรือล่าช้าไปกว่าปกติ 6 เดือน

ข่าวเด่น