• เงินบาทแตะระดับแข็งค่าสุดในรอบ 2 เดือนในช่วงแรก ท่ามกลางแรงซื้อสุทธิพันธบัตรไทยของต่างชาติ ก่อนจะอ่อนค่ากลับมาบางส่วนปลายสัปดาห์ หลังเงินดอลลาร์ฯ มีแรงหนุนจากข้อมูลที่สะท้อนสัญญาณแข็งแกร่งของตลาดแรงงานสหรัฐฯ

• SET Index ขยับขึ้นจากสัปดาห์ก่อน ท่ามกลางความคาดหวังเกี่ยวกับการเปลี่ยนแกนนำจัดตั้งรัฐบาล แม้จะยังต้องติดตามสถานการณ์การเมืองอย่างใกล้ชิดต่อไป

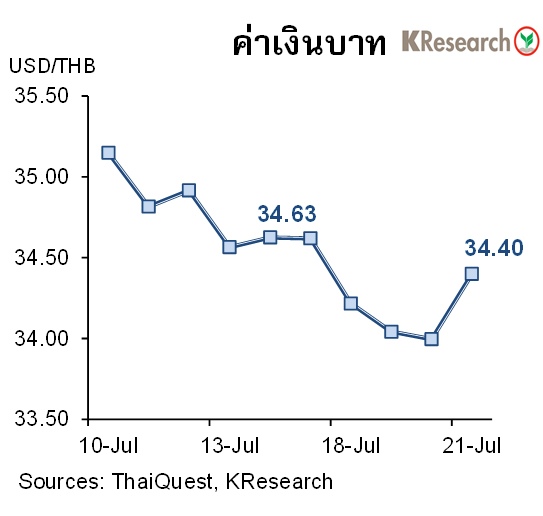

สรุปความเคลื่อนไหวของค่าเงินบาท

เงินบาทแข็งค่าผ่านแนว 34.00 ไปแตะระดับแข็งค่าสุดในรอบ 2 เดือนที่ 33.75 บาทต่อดอลลาร์ฯ ก่อนจะลดช่วงบวกและอ่อนค่ากลับมาบางส่วนปลายสัปดาห์ โดยเงินบาทแข็งค่าขึ้นสอดคล้องกับสกุลเงินเอเชียและการปรับตัวขึ้นของราคาทองคำในตลาดโลก ขณะที่เงินดอลลาร์ฯ ถูกกดดันในช่วงแรกจากการคาดการณ์ว่า แม้เฟดจะปรับขึ้นดอกเบี้ยในการประชุม FOMC วันที่ 25-26 ก.ค. นี้ แต่ก็อาจจะเป็นการปรับขึ้นครั้งสุดท้ายของวัฏจักรดอกเบี้ยขาขึ้นรอบนี้ นอกจากนี้เงินบาทยังมีแรงหนุนจากสถานะซื้อสุทธิพันธบัตรไทยของต่างชาติ ขณะที่นักลงทุนตอบรับการเดินหน้าของกระบวนการด้านการเมือง

อย่างไรก็ดี เงินบาทลดช่วงบวกลงบางส่วนปลายสัปดาห์ ขณะที่เงินดอลลาร์ฯ ฟื้นตัวขึ้นตามบอนด์ยีลด์สหรัฐฯ โดยมีแรงหนุนจากตัวเลขจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ที่ปรับตัวลงมากกว่าที่คาดแตะระดับต่ำสุดในรอบ 2 เดือน

ในวันศุกร์ที่ 21 ก.ค. 2566 เงินบาทปิดตลาดที่ระดับ 34.40 บาทต่อดอลลาร์ฯ (หลังแตะระดับแข็งค่าสุดในรอบ 2 เดือนที่ 33.75 บาทต่อดอลลาร์ฯ ระหว่างสัปดาห์) เทียบกับ 34.63 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (14 ก.ค.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 17-21 ก.ค. 2566 นั้น นักลงทุนต่างชาติขายสุทธิหุ้นไทย 17.3 ล้านบาท แต่มีสถานะ Net Inflows ในตลาดพันธบัตรไทย 14,667 ล้านบาท (ซื้อสุทธิพันธบัตร 20,015 ล้านบาท หักด้วยตราสารหนี้ที่หมดอายุ 5,348 ล้านบาท)

สัปดาห์ถัดไป (24-28 ก.ค.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 33.80-34.70 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ผลการประชุมเฟด (25-26 ก.ค.) ECB (27 ก.ค.) และ BOJ (27-28 ก.ค.) สถานการณ์การเมืองไทย และสัญญาณเงินทุนต่างชาติ ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ดัชนีราคาบ้านเดือนพ.ค. ยอดสั่งซื้อสินค้าคงทน ยอดขายบ้านใหม่ ยอดทำสัญญาขายบ้านที่รอปิดการขาย และอัตราเงินเฟ้อที่วัดจาก PCE/Core PCE Price Indices เดือนมิ.ย.ดัชนีความเชื่อมั่นผู้บริโภคเดือนก.ค. ตัวเลขจีดีพีไตรมาส 2/66 (adv.) และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ นอกจากนี้ตลาดยังรอติดตามดัชนี PMI เดือนก.ค. (เบื้องต้น) ของญี่ปุ่น ยูโรโซน อังกฤษ และสหรัฐฯ ผลการประชุมธนาคารกลางอินโดนีเซีย และตัวเลขกำไรภาคอุตสาหกรรมเดือนมิ.ย. ของจีนด้วยเช่นกัน

สรุปความเคลื่อนไหวตลาดหุ้นไทย

ดัชนีหุ้นไทยปรับตัวขึ้นจากสัปดาห์ก่อน โดยหุ้นไทยขยับขึ้นตั้งแต่ช่วงต้นสัปดาห์ ซึ่งนอกจากความหวังว่าเฟดใกล้จะยุติวัฎจักรการขึ้นดอกเบี้ยแล้ว ยังมีแรงหนุนจากการคาดการณ์ว่า กระบวนการด้านการเมืองยังคงเดินหน้าต่อ อย่างไรก็ดี กรอบการปรับขึ้นของหุ้นไทยถูกจำกัดในช่วงท้ายสัปดาห์ เนื่องจากสถานการณ์การเมืองในประเทศยังมีความไม่แน่นอน ทั้งนี้ หุ้นกลุ่มแบงก์เผชิญแรงเทขาย หลังมีการรายงานผลประกอบการไตรมาส 2/2566 ออกมาในช่วงปลายสัปดาห์

ในวันศุกร์ที่ 21 ก.ค. ดัชนี SET ปิดที่ระดับ 1,529.25 จุด เพิ่มขึ้น 0.75% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 47,846.53 ล้านบาท เพิ่มขึ้น 16.91% จากสัปดาห์ก่อน ส่วนดัชนี mai เพิ่มขึ้น 0.26% มาปิดที่ระดับ 462.89 จุด

สำหรับสัปดาห์ถัดไป (24-28 ก.ค.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,505 และ 1,485 จุด ขณะที่แนวต้านอยู่ที่ 1,545 และ 1,570 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ การประชุมเฟด (25-26 ก.ค.) ตัวเลขส่งออกเดือนมิ.ย. ของไทย ทิศทางเงินทุนต่างชาติ สถานการณ์การเมืองในประเทศและผลประกอบการไตรมาส 2/66 ของบจ.ไทย ส่วนข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ดัชนี PMI เดือนก.ค. (เบื้องต้น) ยอดขายบ้านใหม่ ยอดสั่งซื้อสินค้าคงทน รายได้และรายจ่ายส่วนบุคคล และดัชนี PCE/Core PCE Price Index เดือนมิ.ย. ตลอดจนตัวเลขจีดีพีไตรมาส 2/66 ขณะที่ปัจจัยต่างประเทศอื่นๆ ได้แก่ การประชุม ECB และ BOJ ดัชนี PMI เดือนก.ค. (เบื้องต้น) ของญี่ปุ่น ยูโรโซนและอังกฤษ ตลอดจนกำไรบริษัทภาคอุตสาหกรรมเดือนมิ.ย. ของจีน

.jpg)

.jpg)

ข่าวเด่น