สหรัฐ

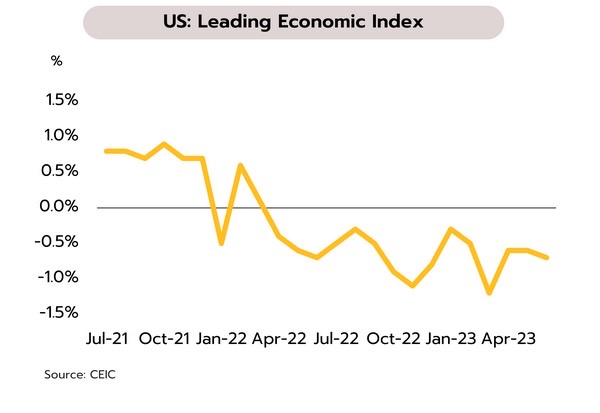

คาดเฟดปรับขึ้นดอกเบี้ยในสัปดาห์นี้ ซึ่งอาจเป็นการปรับครั้งสุดท้ายในรอบนี้ภายหลังภาพรวมเศรษฐกิจสหรัฐเข้าสู่วัฏจักรขาลง ในเดือนมิถุนายน ดัชนีชี้นำเศรษฐกิจ (LEI) ปรับตัวลง 0.7% เป็นการปรับลดติดต่อกันเป็นเดือนที่ 15 ขณะที่ยอดค้าปลีกเพิ่มขึ้น 1.49% YoY และ 0.2% MoM น้อยกว่าตลาดคาดที่ 1.60% และ 0.5% ตามลำดับ ผลผลิตภาคอุตสาหกรรมหดตัว -0.43% YoY และ -0.5% MoM แย่กว่าตัวเลขคาดการณ์ของตลาดที่ 1.10% และ 0.0% ตามลำดับ ในเดือนกรกฎาคม ดัชนี Philadelphia Fed Manufacturing หดตัว -13.5 จากเดือนก่อนหน้าที่ -13.7 อย่างไรก็ตาม ตัวเลขผู้ยื่นขอสวัสดิการว่างงานครั้งแรกลดลง 9,000 ราย สู่ระดับ 228,000 รายในสัปดาห์ที่แล้ว ซึ่งเป็นระดับต่ำสุดในรอบ 2 เดือน

จากตัวเลขการจ้างงานที่ชะลอลงช้ากว่าคาด สถานการณ์เงินเฟ้อที่เริ่มผ่อนคลาย รวมถึงความแข็งแกร่งของกลุ่มธนาคารขนาดใหญ่ คาดว่าจะเป็นปัจจัยที่เข้ามาช่วยปรับลดความเป็นไปได้ที่เศรษฐกิจสหรัฐจะเข้าสู่ภาวะถดถอยในช่วงครึ่งปีหลัง และหนุนให้เฟดปรับขึ้นดอกเบี้ย 0.25% ในการประชุมวันที่ 25-26 กรกฎาคม สู่ 5.25-5.50% อย่างไรก็ตาม จากภาพรวมเศรษฐกิจสหรัฐที่มีแนวโน้มเติบโตชะลอลงสะท้อนจากตัวเลขด้านการบริโภค การผลิต และดัชนีชี้นำเศรษฐกิจ ขณะที่ส่วนต่างผลตอบแทนพันธบัตรผกผัน (inverted yield curve) ยังชี้ถึงความเสี่ยงต่อภาวะถดถอยทางเศรษฐกิจ ทั้งนี้ เมื่อรวมถึงอัตราดอกเบี้ยที่แท้จริงที่เริ่มเป็นบวก วิจัยกรุงศรีประเมินว่าเฟดอาจปรับขึ้นอัตราดอกเบี้ยอีกเพียงครั้งเดียวในปีนี้ก่อนจะคงไว้ที่ระดับสูงต่อเนื่องจนถึงกลางปีหน้า

ยูโรโซน

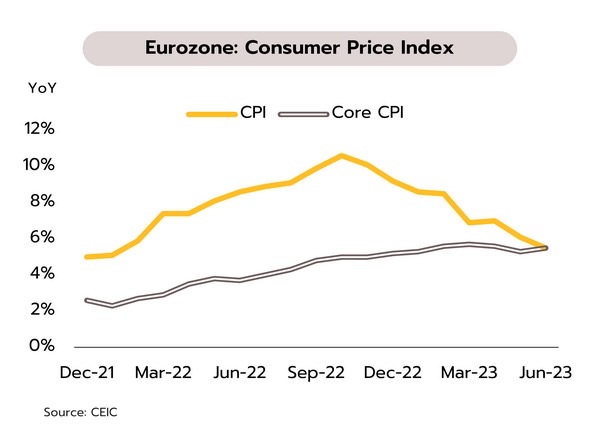

คาดดอกเบี้ยเข้าสู่ช่วงปลายวัฏจักรขาขึ้นหลังเศรษฐกิจยูโรโซนก้าวเข้าสู่ภาวะถดถอยเชิงเทคนิคในไตรมาส 1/2566 อัตราเงินเฟ้อทั่วไปในเดือนมิถุนายนอยู่ที่ 5.5% YoY ชะลอลงจากเดือนก่อนหน้าที่ 6.1% ส่วนอัตราเงินเฟ้อพื้นฐานอยู่ที่ 5.5% YoY เพิ่มขึ้นจากเดือนก่อนหน้าที่ 5.3% ขณะที่ในเดือนกรกฎาคม ดัชนีความเชื่อมั่นผู้บริโภคลดลงสู่ระดับ -15.1 จากเดือนก่อนที่ -16.1 นอกจากนี้ ผลการสำรวจของรอยเตอร์พบว่า นักวิเคราะห์ส่วนใหญ่คาดการณ์ว่า ECB จะปรับขึ้นอัตราดอกเบี้ย 0.25% ในการประชุมวันที่ 27 กรกฎาคม ซึ่งอาจเป็นการปรับดอกเบี้ยครั้งสุดท้ายในปีนี้

ท่ามกลางแรงกดดันเงินเฟ้อที่ยังสูงกว่ากรอบเป้าหมาย วิจัยกรุงศรีประเมินว่า ECB มีโอกาสปรับขึ้นอัตราดอกเบี้ยเงินฝากสู่กรอบ 3.75-4.00% ในช่วงครึ่งหลังของปี 2566 อย่างไรก็ตามเศรษฐกิจยูโรโซนยังมีแนวโน้มซึมยาวจากผลของต้นทุนค่าครองชีพที่สูงรวมถึงการใช้นโยบายทางการเงินที่ตึงตัว ซึ่งอาจนำไปสู่ภาพการชะลอตัวของกิจกรรมการบริโภคและการลงทุนภายในประเทศต่อเนื่อง ทั้งนี้ แนวโน้มการปรับตัวลงของราคาพลังงานประกอบกับภาพรวมตลาดแรงงานที่ยังคงแข็งแกร่งคาดว่าจะเป็นปัจจัยที่ช่วยให้การชะลอตัวของเศรษฐกิจยูโรโซนอยู่ในระดับที่ไม่รุนแรง หรือมีโอกาสฟื้นตัวได้หากสถานการณ์เงินเฟ้อเริ่มดีขึ้นและนำไปสู่การปรับลดดอกเบี้ยในปีหน้า

จีน

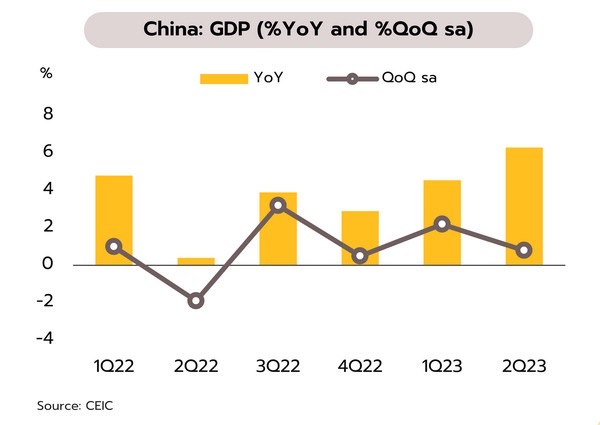

เศรษฐกิจจีนส่งสัญญาณชะลอตัวต่อเนื่องกดดันภาคธุรกิจและ FDI ขณะที่จีนออกไปลงทุนในต่างประเทศมากขึ้น ในไตรมาสที่ 2 GDP จีนเติบโต 6.3% YoY แม้เพิ่มขึ้นจาก 4.5% ในไตรมาสแรก แต่ต่ำกว่าที่นักวิเคราะห์คาดที่ 7.3% ขณะที่แรงส่งการเติบโตชะลอลงสะท้อนจาก GDP ที่เทียบกับไตรมาสก่อนหน้า (QoQ sa) ขยายตัวเพียง 0.8% เทียบกับ 2.2% ในไตรมาสแรก นอกจากนี้ เครื่องชี้ในเดือนมิถุนายนก็สะท้อนว่ากิจกรรมทางเศรษฐกิจชะลอลงชัดเจน อาทิ ยอดค้าปลีก (+3.1% YoY จาก +12.7% ในเดือนพฤษภาคม) อัตราการว่างงานของผู้มีอายุ 16-24 ปี (สูงสุดเป็นประวัติการณ์ที่ 21.3%) ยอดขายอสังหาริมทรัพย์ (-28.1% จาก -19.7%) และการลงทุนในสินทรัพย์ถาวร (+3.8% ในช่วงครึ่งปีแรก จาก +5.5% ในช่วงต้นปี)

การชะลอตัวเกินคาดของเศรษฐกิจจีนส่งผลให้ทางการจีนประกาศว่าจะช่วยเหลือธุรกิจภาคเอกชนโดยให้การสนับสนุนเช่นเดียวกับรัฐวิสาหกิจ อีกทั้งยังเตรียมแผนกระตุ้นอุปสงค์ภายในประเทศ อย่างไรก็ตาม ยังไม่เห็นมาตรการกระตุ้นขนานใหญ่ที่เป็นรูปธรรม ด้านภาคธุรกิจกำลังได้รับแรงกดดันต่อเนื่อง โดยบริษัทขนาดใหญ่ในหลายอุตสาหกรรมคาดว่าจะประสบภาวะขาดทุนในช่วงครึ่งปีแรก อาทิ บริษัทในกลุ่มผู้ผลิตเหล็ก เคมีภัณฑ์ ซีเมนต์และวัสดุก่อสร้าง รวมทั้งกระดาษและเยื่อกระดาษ เป็นต้น การลงทุนโดยตรงจากต่างประเทศ (FDI) ที่ไหลเข้าจีนในช่วงครึ่งปีแรกลดลง 2.7% YoY สู่ระดับ 98.5 พันล้านดอลลาร์ ในทางตรงกันข้าม จีนมีการลงทุนโดยตรงในต่างประเทศ (ODI) พุ่งขึ้น 14.8% สู่ 62.3 พันล้านดอลลาร์

เศรษฐกิจไทย

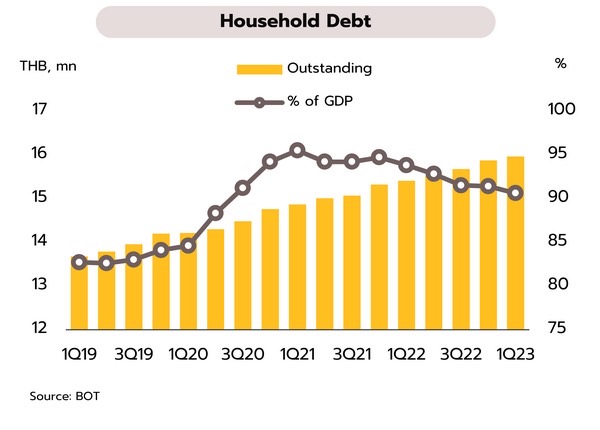

ธปท.เตรียมมาตรการแก้ไขปัญหาหนี้ครัวเรือนและส่งสัญญาณขึ้นดอกเบี้ย ขณะที่ทิศทางเศรษฐกิจและการลงทุนในประเทศยังต้องจับตาการจัดตั้งรัฐบาล

ธปท.ประกาศเตรียมเร่งแก้หนี้ครัวเรือนที่เป็นหนี้เรื้อรัง และส่งสัญญาณขึ้นดอกเบี้ยต่อในการประชุมวันที่ 2 สิงหาคมนี้ ธนาคารแห่งประเทศไทย (ธปท.) ออกมาตรการแก้หนี้ครัวเรือนอย่างยั่งยืน เพื่อดูแลหนี้ 4 กลุ่ม ได้แก่ (i) หนี้เสีย ให้สามารถแก้ไขได้ (ii) หนี้เรื้อรังให้มีทางจบหนี้ได้ (iii) หนี้ใหม่ที่เร่งตัวสูงขึ้น ให้มีคุณภาพและไม่กลายเป็นปัญหาในอนาคต และ (iv) หนี้นอกระบบ ให้มีโอกาสเข้ามากู้ในระบบได้ ทั้งนี้ มาตรการที่จะเร่งบังคับใช้ก่อน คือ การให้สินเชื่ออย่างรับผิดชอบ (Responsible lending) มีผลบังคับใช้วันที่ 1 มกราคม 2567 รวมถึงการดูแลหนี้เรื้อรัง (Persistent debt: PD) มีผลบังคับใช้วันที่ 1 เมษายน 2567 สำหรับแนวทางการแก้ไขหนี้เรื้อรังซึ่งมีอยู่ราว 5 แสนบัญชี โดยแบ่งออกเป็น 2 กลุ่ม คือ (1) ลูกหนี้ที่มีสัญญาณเป็นหนี้เรื้อรัง (General PD) (จ่ายดอกเบี้ยมากกว่าเงินต้นในช่วง 3 ปีที่ผ่านมา) ลูกหนี้จะได้รับการแจ้งเตือน แนะนำให้ชำระหนี้ต่อเดือนให้มากขึ้น เพื่อลดภาระดอกเบี้ยและปิดจบหนี้เร็วขึ้น (2) ลูกหนี้เรื้อรัง (Severe PD) (จ่ายดอกเบี้ยมากกว่าเงินต้นในช่วง 5 ปีที่ผ่านมา) แบ่งออกเป็น ลูกหนี้ของธนาคารพาณิชย์และกลุ่มธุรกิจ มีรายได้น้อยกว่า 20,000 บาทต่อเดือน และลูกหนี้ของนอนแบงก์และอื่นๆ มีรายได้น้อยกว่า 10,000 บาทต่อเดือน โดยจะได้รับอัตราดอกเบี้ยไม่เกิน 15% ต่อปี ต้องจบหนี้ภายใน 5 ปี

การออกมาตรการแก้หนี้ครัวเรือนดังกล่าวนับเป็นปัจจัยที่จะมีส่วนช่วยประคับประคองครัวเรือนที่มีหนี้หลังจากมาตรการช่วยเหลือลูกหนี้ในช่วงสถานการณ์การระบาดโควิดจะสิ้นสุดลงในช่วงปลายปีนี้ รวมทั้งยังเป็นปัจจัยที่จะช่วยหนุนให้ทางการดำเนินนโยบายการเงินที่เข้มงวดขึ้น และล่าสุดมีสัญญาณจากผู้ว่าการธปท. ซึ่งกล่าวว่ายังไม่เห็นความจำเป็นที่จะต้องหยุดการปรับขึ้นอัตราดอกเบี้ยนโยบายเข้าสู่ระดับปกติ หลังทิศทางเศรษฐกิจโดยรวมยังเป็นไปตามที่คาดการณ์ไว้ กอปรกับประเมินว่าอัตราเงินเฟ้อปรับลดลงสู่ระดับต่ำชั่วคราวในเดือนมิถุนายนที่ผ่านมา แต่ในระยะข้างหน้ายังมีโอกาสที่เงินเฟ้อจะกลับมาเพิ่มขึ้นได้ตามการส่งผ่านต้นทุนของธุรกิจในอนาคต ขณะที่ยังไม่นับรวมมาตรการใช้จ่ายต่างๆ ของรัฐบาลใหม่ที่จะเข้ามาบริหารประเทศ วิจัยกรุงศรีจึงคาดว่าการประชุมคณะกรรมการนโยบายการเงินในวันที่ 2 สิงหาคมนี้ จะมีการปรับขึ้นอัตราดอกเบี้ยนโยบายจาก 2.0% สู่ระดับสูงสุดในรอบ 9 ปีกว่าที่ 2.25%

บรรยากาศทางการเมืองที่ยังรอความชัดเจนในการจัดตั้งรัฐบาลอาจเป็นปัจจัยกดดันการฟื้นตัวของเศรษฐกิจและความเชื่อมั่น กระทรวงพาณิชย์รายงานว่าภายใต้พระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว พ.ศ.2542 มีการอนุญาตให้คนต่างชาติประกอบธุรกิจในช่วงครึ่งแรกของปี 2566 (มกราคม-มิถุนายน) จำนวน 326 ราย (+15%YoY) เงินลงทุนรวม 48,927 ล้านบาท (-30%) โดยประเทศที่เข้ามาลงทุนที่สำคัญ ได้แก่ ญี่ปุ่น (74 ราย เงินลงทุน 17,527 ล้านบาท) สหรัฐ (59 ราย, 2,913 ล้านบาท) สิงคโปร์ (53 ราย, 6,916 ล้านบาท) จีน (24 ราย, 11,505 ล้านบาท) และสมาพันธ์รัฐสวิส (14 ราย, 1,857 ล้านบาท)

สถานการณ์การเมืองในประเทศที่ยังรอความชัดเจนในการจัดตั้งรัฐบาล โดยในสัปดาห์ที่ผ่านมา นายพิธา ลิ้มเจริญรัตน์ หัวหน้าพรรคและแคนดิเดตนายกรัฐมนตรีจากพรรคก้าวไกล ถูกศาลรัฐธรรมนูญสั่งให้หยุดปฎิบัติหน้าที่สส.ตั้งแต่วันที่ 19 กรกฎาคมจนกว่าศาลรัฐธรรมนูญจะมีคำวินิจฉัยกรณีถือหุ้นสื่อ itv และในวันเดียวกันการประชุมรัฐสภามีมติให้การเสนอชื่อนายพิธาเป็นนายกรัฐมนตรีครั้งที่ 2 กระทำไม่ได้ ล่าสุดพรรคก้าวไกลประกาศยอมให้พรรคเพื่อไทยซึ่งเป็นพรรคที่ได้คะแนนสูงเป็นอันดับสองเป็นแกนนำในการจัดตั้งรัฐบาลต่อไป อย่างไรก็ตาม ยังไม่มีความชัดเจนว่าพรรคเพื่อไทยจะร่วมกับ 7 พรรคเดิม หรือมีการจับขั้วใหม่เพื่อให้ได้คะแนนเสียงถึง 376 เสียง ในการโหวตเลือกแคนดิเดตจากพรรคเพื่อไทยเป็นนายกรัฐมนตรีในวันที่ 27 กรกฏาคมนี้ ทั้งนี้ ในกรณีฐานของวิจัยกรุงศรีคาดว่าจะจัดตั้งรัฐบาลได้ในเดือนสิงหาคม แต่หากใช้เวลามากกว่าคาด จะมีผลกระทบต่อการเติบโตทางเศรษฐกิจและบั่นทอนความเชื่อมั่นของนักลงทุน ซึ่งล่าสุดข้อมูลการอนุญาตประกอบธุรกิจจากต่างด้าวในเดือนมิถุนายนมีมูลค่า 3,535 ล้านบาท ชะลอลงจาก 6,690 ล้านบาท ในเดือนพฤษภาคม

.jpg)

ข่าวเด่น