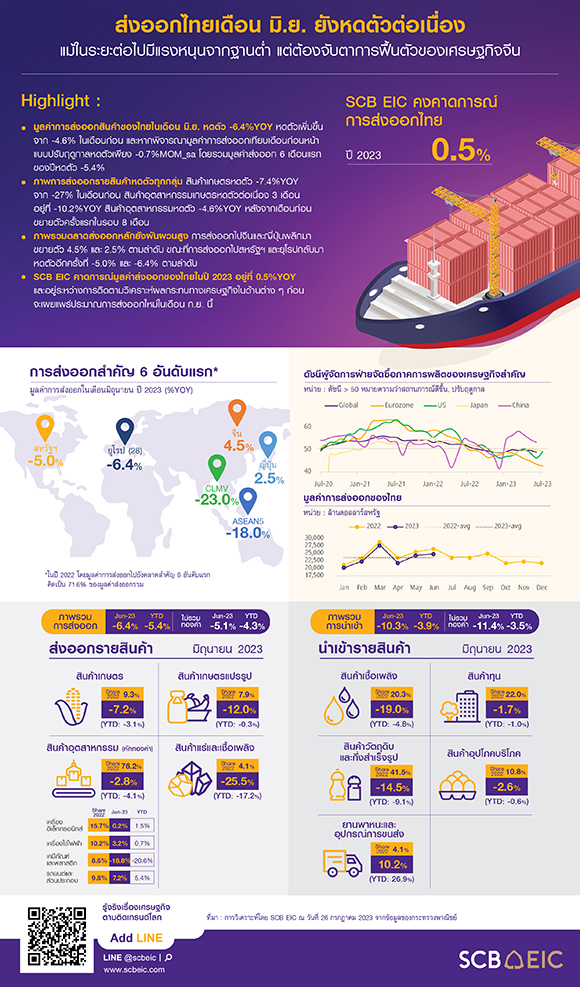

มูลค่าส่งออกสินค้าไทยเดือน มิ.ย. หดตัวต่อเนื่องเป็นเดือนที่ 9

มูลค่าการส่งออกสินค้าของไทยในเดือน มิ.ย. 2023 อยู่ที่ 24,826.0 ล้านดอลลาร์สหรัฐ หดตัว -6.4%YOY หดตัวเพิ่มขึ้นจาก -4.6% ในเดือนก่อน มูลค่าส่งออกหักทองคำและอาวุธ ซึ่งเป็นสินค้าที่ไม่ได้สะท้อนการค้าระหว่างประเทศที่เกิดขึ้นจริง หดตัวเพียง -5.0% และหากพิจารณามูลค่าการส่งออกเทียบเดือนก่อนแบบปรับฤดูกาลหดตัวเพียง -0.7%MOM_sa โดยรวมมูลค่าส่งออก 6 เดือนแรกของปีอยู่ที่ 141,170.3 ล้านดอลลาร์สหรัฐ หดตัว -5.4%

ภาพการส่งออกรายสินค้าหดตัวทุกกลุ่ม

ภาพรวมการส่งออกรายสินค้าในเดือน มิ.ย. หดตัวทุกกลุ่ม นำโดย (1) สินค้าเกษตรหดตัว -7.4%YOY หลังจากหดตัว -27% ในเดือนก่อน โดยการส่งออกยางพาราหดตัวต่อเนื่อง 11 เดือนที่ -43.0% ขณะที่ผลไม้สดแช่เย็นแช่แข็งขยายตัว 14.2% หลังจากหดตัวแรง -54.8% ในเดือนก่อนตามผลผลิตจากภาคใต้ที่เพิ่มขึ้น ส่งออกไก่สด แช่เย็น แช่แข็งขยายตัว 10.7% ต่อเนื่องเป็นเดือนที่ 13 ปัจจัยหนุนจากการแพร่ระบาดของไข้หวัดนกในบราซิลส่งผลให้มีความต้องการไก่ทดแทนจากไทยมากขึ้น (2) สินค้าอุตสาหกรรมเกษตรหดตัวต่อเนื่อง 3 เดือนอยู่ที่ -10.2%YOY หดตัวเพิ่มจาก -0.6% ในเดือนก่อน โดยการส่งออกไขมันและน้ำมันจากพืชและสัตว์หดตัวมากถึง -80.8% เทียบกับ -63% ในเดือนก่อน ขณะที่การส่งออกน้ำตาลทรายขยายตัว 31.4% ชะลอลงบ้างจาก 44.2% ในเดือนก่อน (3) สินค้าอุตสาหกรรมกลับมาหดตัว -4.6%YOY หลังจากเดือนก่อนขยายตัวครั้งแรกในรอบ 8 เดือน โดยการส่งออกเครื่องคอมพิวเตอร์และอุปกรณ์หดตัว -25.3% ต่อเนื่อง 9 เดือน การส่งออกอากาศยาน ยานอวกาศ และส่วนประกอบหดตัว -68.8% แต่หากหักผลของทอง อาวุธ และอากาศยาน พบว่าสินค้าส่งออกอุตสาหกรรมหดตัวเพียง -1.4% ขณะที่ (4) สินค้าแร่และเชื้อเพลิงหดตัว -25.5%YOY เทียบกับ -39.9% ในเดือนก่อน จากการส่งออกน้ำมันดิบที่หดตัว -29.0%

ภาพรวมตลาดส่งออกหลักยังผันผวนสูง การส่งออกไปจีนและญี่ปุ่นพลิกมาขยายตัว ขณะที่การส่งออกไปสหรัฐฯ และยุโรปกลับมาหดตัวอีกครั้ง

การส่งออกไปตลาดหลักส่วนใหญ่ยังผันผวนสูง โดย (1) ตลาดจีนพลิกกลับมาขยายตัว 4.5%YOY หลังหดตัว -24% ในเดือนก่อน จากการส่งออกผลไม้สด แช่เย็นแช่แข็ง และแห้ง (29.1% ของมูลค่าการส่งออกไปจีนทั้งหมด) ที่ขยายตัว 17.2% หลังหดตัวในเดือนก่อน รวมถึงตลาดฮ่องกงขยายตัวดี 17.6% ตามการส่งออกอัญมณีและเครื่องประดับที่ขยายตัวถึง 133.9%YOY (2) ตลาดญี่ปุ่นขยายตัว 2.5%YOY หลังหดตัว -1.8% ในเดือนก่อน ขณะที่ (3) ตลาดสหรัฐฯ หดตัว -5.0%YOY หลังขยายตัว 4.2% ในเดือนก่อน (4) ตลาดยุโรป (EU28) หดตัว -6.4%YOY หลังขยายตัว 9% ในเดือนก่อน และ (5) ตลาด ASEAN หดตัวแรงทั้งตลาด ASEAN5 -18.0% และ CLMV -23.0%

ดุลการค้าเกินดุลครั้งแรกในรอบ 3 เดือน ผลจากมูลค่านำเข้าที่หดตัวแรงกว่ามูลค่าส่งออก

มูลค่าการนำเข้าสินค้าในเดือน มิ.ย. อยู่ที่ 24,768.4 ล้านดอลลาร์สหรัฐ หดตัว -10.3% หดตัวแรงขึ้นจาก -3.2% ในเดือนก่อน หากพิจารณามูลค่าการนำเข้าหักทองคำ ซึ่งเป็นสินค้าที่ไม่ได้สะท้อนการค้าระหว่างประเทศที่เกิดขึ้นจริง หดตัว -11.4% หดตัวเพิ่มขึ้นจากเดือนก่อนที่ -1.7% โดยเฉพาะสินค้าวัตถุดิบและกึ่งสำเร็จรูป (-14.5%YOY, CTG -6.1%) และสินค้าเชื้อเพลิง (-19.0%YOY, CTG -4.2%) ขณะที่มูลค่านำเข้ายานพาหนะและอุปกรณ์การขนส่งขยายตัวดีต่อเนื่องเป็นเดือนที่ 5 ที่ 10.2% เนื่องด้วยมูลค่านำเข้าหดตัวแรงกว่ามูลค่าส่งออก ดุลการค้าในระบบศุลกากรในเดือน มิ.ย. จึงเกินดุลเล็กน้อยครั้งแรกในรอบ 3 เดือน ที่ 57.7 ล้านดอลลาร์สหรัฐ หลังขาดดุล -1,849.32 ล้านดอลลาร์สหรัฐ ในเดือนก่อน อย่างไรก็ดี ดุลการค้าในระบบศุลกากรในช่วงครึ่งแรกของปี 2023 ขาดดุล -6,307.6 ล้านดอลลาร์สหรัฐ

การส่งออกในระยะต่อไปแม้อาจได้รับแรงหนุนจากปัจจัยฐานต่ำในช่วงท้ายปี แต่ยังมีความเสี่ยงด้านต่ำจากการฟื้นตัวของเศรษฐกิจที่เริ่มแผ่วรวมถึงการขยายตัวของเศรษฐกิจโลกชะลอลง SCB EIC มองว่าการฟื้นตัวของการส่งออกไทยในช่วงที่เหลือของปียังขาดหลายปัจจัยหนุน เนื่องจาก (1) เศรษฐกิจจีนมีแนวโน้มฟื้นตัวชะลอลง โดยเศรษฐกิจจีนในไตรมาส 2 ขยายตัวชะลอลง 0.8%QOQ จาก 2.2%QOQ ในไตรมาส 1 การนำเข้าสินค้าของจีนในเดือน มิ.ย. ยังหดตัวต่อเนื่อง -8.6%YOY ขณะที่การนำเข้าสินค้าไทยของจีนหดตัวแรง -17.4% ส่วนหนึ่งจากปัจจัยฐานสูงที่มูลค่าการนำเข้าในเดือน มิ.ย. 2022 สูงสุดเป็นอันดับ 3 นับตั้งแต่มีการจัดเก็บข้อมูล แต่หากเทียบข้อมูลเดือนก่อน มูลค่าการนำเข้าของจีนขยายตัว 4.9%MOM_sa (2) ดัชนี Flash Manufacturing PMI ในเดือน ก.ค. ของประเทศคู่ค้าสำคัญหดตัวแรงต่อเนื่อง นำโดย Eurozone Manufacturing PMI ที่ลดลงมาอยู่ที่ 42.7 (43.4 ในเดือน มิ.ย.) UK Manufacturing PMI ลดลงมาอยู่ที่ 45.0 (46.5 ในเดือน มิ.ย.) Japan Manufacturing PMI ลดลงมาอยู่ที่ 49.4 ต่ำสุดในรอบ 4 เดือน ขณะที่ US Manufacturing PMI ยังอยู่ในภาวะหดตัวที่ระดับ 49.0 แม้ปรับดีขึ้นจาก 46.3 ในเดือนก่อน (3) ข้อมูลเร็วของการส่งออก 20 วันแรกของเกาหลีใต้ในเดือน ก.ค. หดตัว -15.2%YOY หลังจากขยายตัว 5.2% ในเดือนก่อนจากปัจจัยฐานต่ำ และหากเทียบกับเดือนก่อนแบบปรับฤดูกาล หดตัว -2.9%MOM_sa นอกจากนี้ การส่งออกไปตลาดจีนและสหรัฐฯ หดตัวมากขึ้น -21.2%YOY และ -7.3%YOY ตามลำดับ ในระยะต่อไปยังต้องจับตา (4) ปัจจัยการเปลี่ยนแปลงสภาพอากาศ (El Nino) ที่อาจกระทบผลผลิตสินค้าเกษตรของไทย คาดว่าจะเริ่มเห็นผลกระทบต่อผลผลิตเกษตรตั้งแต่ปลายปีนี้ แต่ความเสียหายส่วนใหญ่คาดว่าจะเกิดขึ้นในปี 2024

อย่างไรก็ตาม มุมมองการส่งออกของไทยในระยะต่อไปยังพอมีปัจจัยบวกอยู่บ้าง จาก (1) ปัจจัยฐานต่ำโดยเฉพาะในช่วงปลายปี มูลค่าการส่งออกสินค้าของไทยในไตรมาสสุดท้ายของปีก่อนเฉลี่ยที่ 22,000 ล้านดอลลาร์สหรัฐต่อเดือน เทียบค่าเฉลี่ยปี 2022 ที่สูงเกือบ 24,000 ล้านดอลลาร์สหรัฐ และค่าเฉลี่ย 6 เดือนแรกของปีนี้ที่ 23,500 ล้านดอลลาร์สหรัฐ (2) แรงกดดันอุปทานคอขวดคลี่คลายสู่ระดับก่อนเกิดวิกฤตโควิด ค่าระวางเรือลดต่ำกว่าค่าเฉลี่ยก่อนวิกฤตโควิดแล้ว ส่งผลให้แรงกดดันจากต้นทุนการขนส่งสูงมีแนวโน้มทยอยหมดไป และ (3) ราคาสินค้าโภคภัณฑ์มีแนวโน้มสูงขึ้น จะมีส่วนทำให้มูลค่าการส่งออกปรับเพิ่มขึ้น ทั้งนี้การฟื้นตัวของเศรษฐกิจจีน ประกอบกับการปรับลดกำลังผลิตน้ำมันของ OPEC+ มีแนวโน้มทำให้ราคาพลังงานปรับเพิ่มขึ้น อีกทั้ง นโยบายระงับการส่งออกข้าวของอินเดียคาดว่าจะส่งผลให้ราคาส่งออกข้าวของโลกปรับสูงขึ้นในระยะข้างหน้า

รูปที่ 1 : ภาพการส่งออกรายสินค้าหดตัวทุกกลุ่ม

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 2 : ภาพรวมตลาดส่งออกหลักยังผันผวนสูง ตลาดส่งออกจีนและญี่ปุ่นพลิกมาขยายตัวได้ ขณะที่ตลาดส่งออกไปสหรัฐฯ และยุโรปกลับมาหดตัวอีกครั้ง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 3 : การส่งออกเครื่องคอมฯ ทองคำไม่ขึ้นรูป และอากาศยาน ทำให้การส่งออกเดือนนี้หดตัวมาก ขณะที่การส่งออกอัญมณี อุปกรณ์กึ่งตัวนำฯ และรถยนต์ยังขยายตัวได้

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 4 : เศรษฐกิจจีนใน Q2 ฟื้นตัวในอัตราชะลอลง การนำเข้าสินค้าไทยของจีนยังหดตัวต่อเนื่อง ขณะที่การนำเข้าสินค้าจีนหดตัวแรง ส่วนหนึ่งจากปัจจัยฐานสูง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกรมศุลกากรจีน, Bloomberg และ CEIC

รูปที่ 5 : ข้อมูลเร็วเดือน ก.ค. นำโดย Flash PMI ของประเทศสำคัญหดตัวแรงต่อเนื่อง ข้อมูลส่งออกรวม 20 วันแรกของเกาหลีใต้หดตัวมากขึ้น

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกรมศุลกากรเกาหลีใต้, Bloomberg, S&P Global, JP Morgan และ CEIC

รูปที่ 6 : ในระยะต่อไปยังพอมีปัจจัยบวกต่อมูลค่าการส่งออกไทย จากปัจจัยฐานต่ำในช่วง Q4 อุปทานคอขวดคลี่คลาย และราคาสินค้าโภคภัณฑ์ปรับสูงขึ้นจะช่วยสนับสนุนมูลค่าการส่งออกได้บ้าง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลกระทรวงพาณิชย์ และ Bloomberg

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/trade-260723

ผู้เขียนบทวิเคราะห์

จงรัก ก้องกำชัย (jongrak.kongkumchai@scb.co.th) นักวิเคราะห์

ดร.ปุณยวัจน์ ศรีสิงห์ (poonyawat.sreesing@scb.co.th) นักเศรษฐศาสตร์อาวุโส

ECONOMIC AND FINANCIAL MARKET RESEARCH

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยเศรษฐกิจ และตลาดการเงิน

ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส

จงรัก ก้องกำชัย นักวิเคราะห์

ณิชนันท์ โลกวิทูล นักวิเคราะห์

ปัณณ์ พัฒนศิริ นักวิเคราะห์

วิชาญ กุลาตี นักวิเคราะห์

ดร.อสมา เหลี่ยมมุกดา นักวิเคราะห์

.png)

.png)

.png)

.png)

.png)

.jpg)

ข่าวเด่น