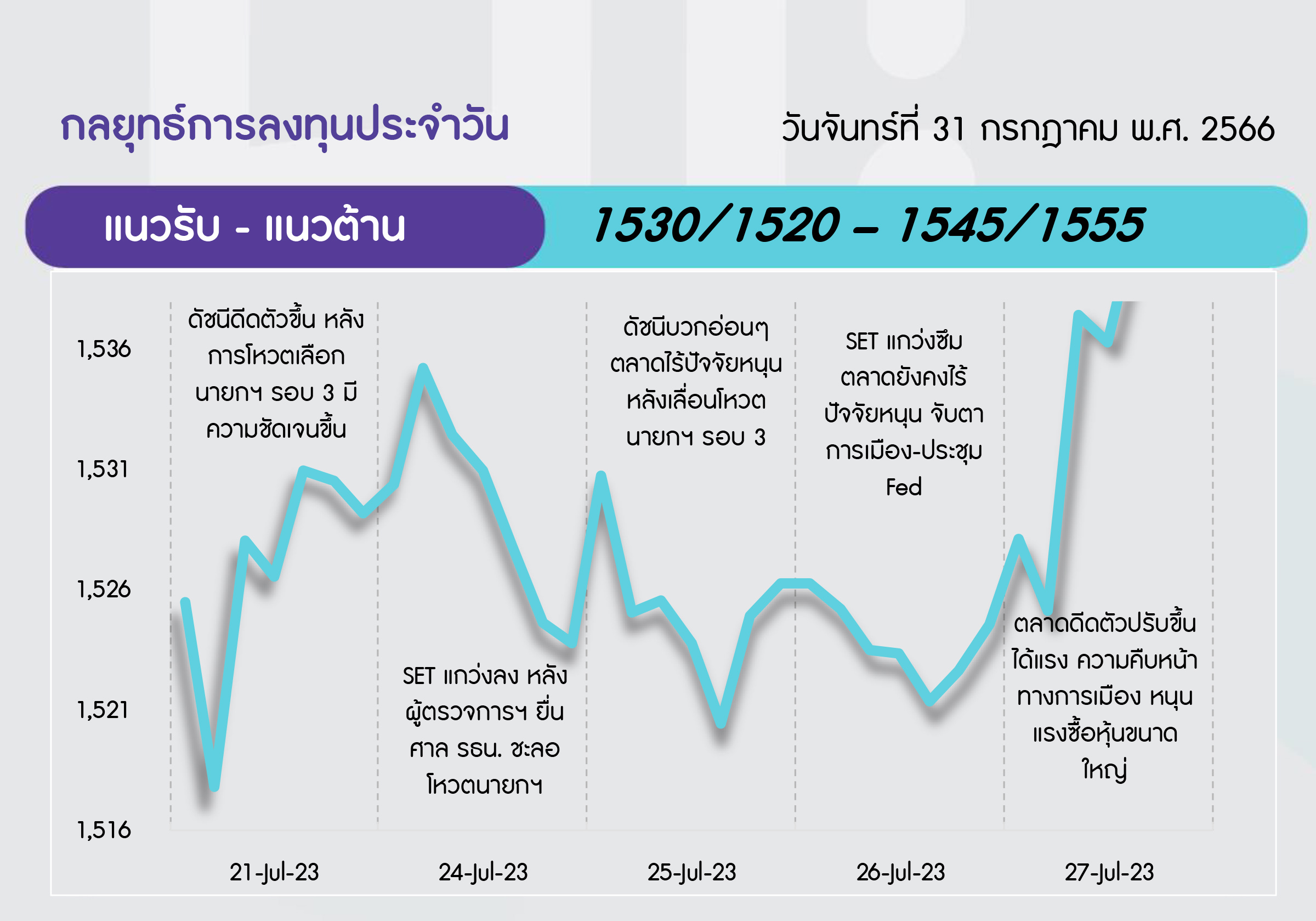

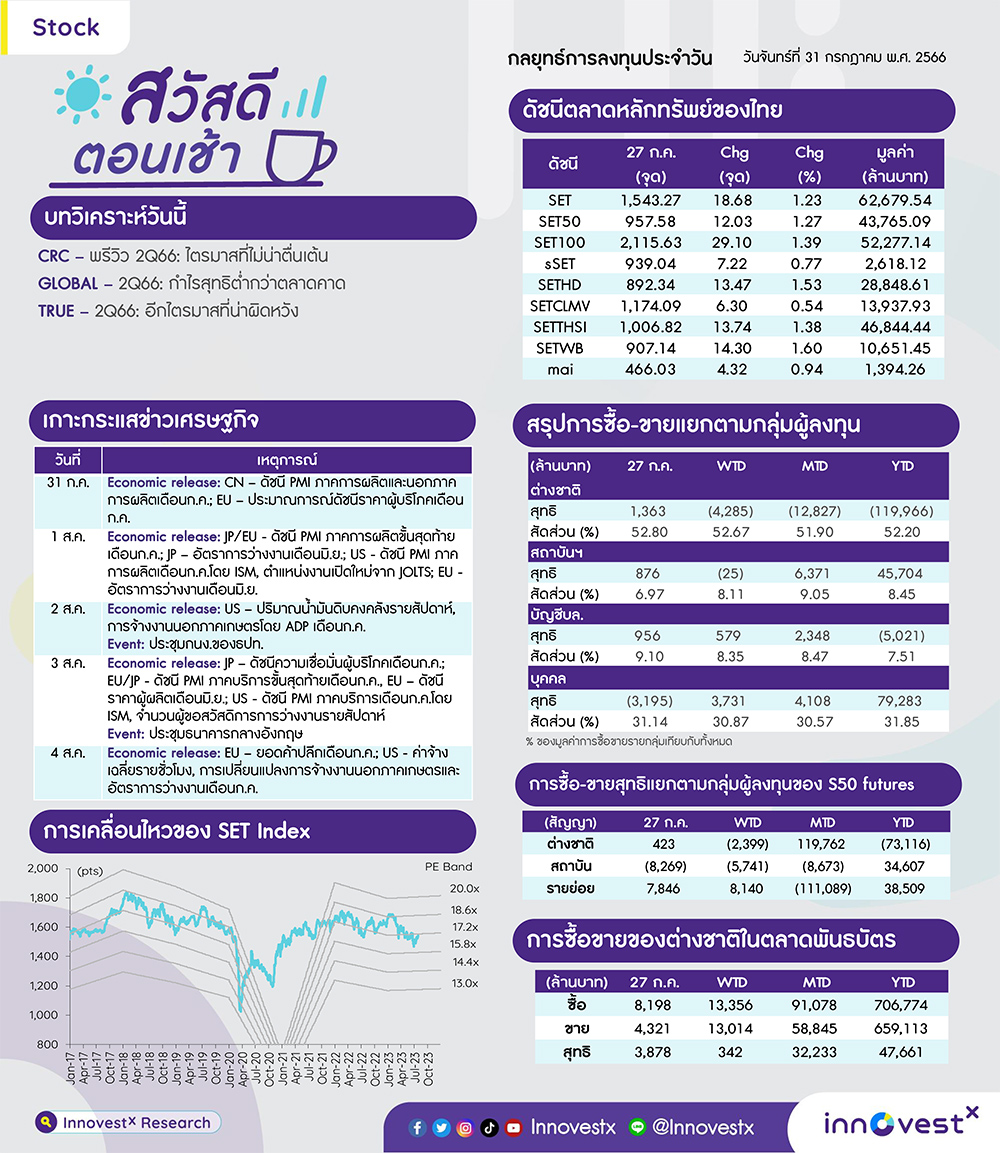

คาด SET มี upside จำกัด บริเวณแนวต้าน 1545 จุด ซึ่งเป็นจุดสูงเดิม และแนวต้านถัดไปไม่ไกลนักแถว 1555 จุด เนื่องจากคาดนักลงทุนในตลาดติดตามสถานการณ์การเมือง ซึ่งยังมีความไม่แน่นอน ขณะที่พรุ่งนี้ตลาดปิดทำการ ทำให้อาจมีแรงขายเพื่อลดความเสี่ยง กดดันให้ดัชนีอ่อนตัวลงได้เช่นเดียวกัน ด้านกรอบล่างอยู่ที่แนวรับ 1530 และ 1520 จุด ตามลำดับ

ประเด็นสำคัญ

ปธ. สภาฯ จะเรียกประชุมรัฐสภา 4 ส.ค. หลังผลการพิจารณาของศาล รธน. ว่าจะรับคำร้องผู้ตรวจการฯ ไว้วินิจฉัยหรือไม่ในวันที่ 3 ส.ค. โดยมี 2 วาระ คือ โหวตเลือกนายกฯ และการแก้ รธน. ม. 272

ส.อ.ท. ระบุเอกชนไม่ยอมรับค่าไฟฟ้าเฉลี่ยงวด ก.ย.–ธ.ค. ที่ กกพ. ลดลงมาอยู่ที่ 4.45 บ./หน่วย เพราะมีปัจจัยหนุนให้ลดได้มากกว่านี้ คาดหวัง รบ. ใหม่ปรับโครงสร้างค่า Ft

ม. หอการค้าระบุหนี้ครัวเรือนไทยปี 2566 เฉลี่ยบ้านละ 5.6 แสนบาท สูงสุดรอบ 15 ปี คาดกลับสู่ระดับปกติ 80% ต่อ GDP ใช้เวลาอีก 5 ปี

สหรัฐรายงาน GDP 2Q66 ขยายตัวมากกว่าคาดที่ 2.4% หนุนมุมมอง ปธ. Fed ที่ว่า ศก. สหรัฐจะชะลอลงแบบ soft landing ขณะที่ดัชนี PCE ทั่วไป และ PCE พื้นฐาน เดือน มิ.ย. ขยายตัวชะลอลงจาก พ.ค. เพิ่มความหวัง Fed ยุติวงจรปรับขึ้น ดบ. หลัง ปธ. Fed ระบุหากเงินเฟ้อลดลงมาก Fed จะปรับ ดบ. ลงสู่ระดับปกติและต่ำกว่าปกติในอนาคต

ประชุม BOJ ตรึง ดบ. ระยะสั้นที่ -0.1% ตรึงเป้าหมาย Govt. Bond Yield 10 ปีที่ 0% แต่ปรับนโยบาย YCC ให้ปรับขึ้นหรือลงได้ 0.5% บ่งชี้ BOJ อาจยกเลิกนโยบายการเงินผ่อนคลายพิเศษที่ใช้มานานหลายปี

ECB มีมติปรับขึ้น ดบ. 0.25% เป็นการปรับขึ้นครั้งที่ 9 ติดต่อกัน แต่มีแนวโน้มยุติการปรับขึ้น ดบ. ในเดือน ก.ย.

กลยุทธ์การลงทุน

มอง SET ยังเคลื่อนไหวในกรอบ เนื่องจากรอความชัดเจนของการจัดตั้งรัฐบาลใหม่และเข้าสู่ช่วงติดตามผลการดำเนินงาน 2Q66 ของหุ้น Real Sector ส่วนการประชุมนโยบายของ กนง. (วันที่ 2 ส.ค.) ตลาดคาดจะมีการปรับขึ้นดอกเบี้ยอีก 25bps ขณะที่ปัจจัยต่างประเทศมองตลาดจับตาตัวเลขเศรษฐกิจจีนและสหรัฐ รวมทั้งผลการดำเนินงาน 2Q66 ที่จะทยอยออกมาซึ่งคาดมีสัญญาณการฟื้นตัวที่ช้าในช่วงครึ่งปีหลัง ดังนั้นกลยุทธ์ลงทุนจึงแนะนำให้ “Selective Buy”

ล็อคเป้าลงทุน

Weekly Portfolio : มอง SET อยู่ระหว่างรอความชัดเจนปัจจัยการเมืองในประเทศ รวมทั้งจับตาการเข้าสู่ช่วงประกาศผลการดำเนินงาน 2Q66 ของ บจ. ไทยและต่างประเทศ กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ในธีมที่มีปัจจัยบวกเฉพาะตัว ดังนี้

1. หุ้นที่คาดผลการดำเนินงาน 2Q66 จะยังเติบโตได้ดี YoY และ QoQ เลือก ADVANC BEM GULF รวมทั้งเก็งกำไรหุ้นที่คาดผลการดำเนินงาน 2Q66 มีโอกาสดีกว่าตลาดคาด เลือก AOT MINT

2. หุ้นที่คาดผลการดำเนินงานผ่านจุดต่ำสุดใน 2Q66 และจะทยอยฟื้นตัวดีขึ้น QoQ และ YoY ใน 3Q-4Q66 เลือก ERW PTT OSP KCE

ขณะที่ช่วงสั้นแนะนำหลีกเลี่ยงการลงทุนสำหรับ 1) หุ้นที่คาดผลการดำเนินงาน 2Q66 จะออกมาอ่อนแอ และมีโอกาสตลาดจะปรับลดประมาณการ อาทิ กลุ่มอาหาร (TU CPF GFPT BTG) และกลุ่มหลักทรัพย์ (ASP, MST) และ 2) หุ้นที่คาดได้รับผลกระทบจากปรากฎการณ์เอลนีโญจากกำลังซื้อภาคเกษตรที่ลดลง ได้แก่ กลุ่มพาณิชย์ (GLOBAL) กลุ่มสินเชื่อ (MTC SAWAD) กลุ่มยานยนต์ (SAT STANLY) กลุ่มเครื่องดื่ม (CBG มีต้นทุนน้ำตาลสูง) กลุ่มโรงไฟฟ้าพลังน้ำ (CKP) รวมถึงกลุ่มเกษตรและอาหาร (CPF GFPT)

Daily focus

BDMS 2Q66 คาดกำไรปกติที่ 2.7 พันลบ. เติบโต 3%YoY เนื่องจากพัฒนาการในตลาดต่างประเทศใหม่ๆ จะช่วยสนับสนุนให้กำไรเติบโตต่อเนื่อง แต่จะลดลง 21%QoQ จากปัจจัยฤดูกาล ขณะที่ทั้งปี 2566 คาดกำไรปกติที่ 1.4 หมื่นลบ. เติบโต 12%YoY

MINT มอง valuation ยังไม่แพงที่ PER 66F ระดับ 29 เท่า ซึ่งเป็นค่าเฉลี่ยในอดีต ขณะที่คาดผลประกอบการที่แข็งแกร่ง โดย 2Q66 คาดกำไรปกติที่ 2.8 พีนลบ. (+YoY, +QoQ) และผลประกอบการที่ดีขึ้นใน 2H66 จะช่วยสนับสนุนให้ราคาหุ้นปรับตัวดีกว่าตลาดได้

ข่าวเด่น