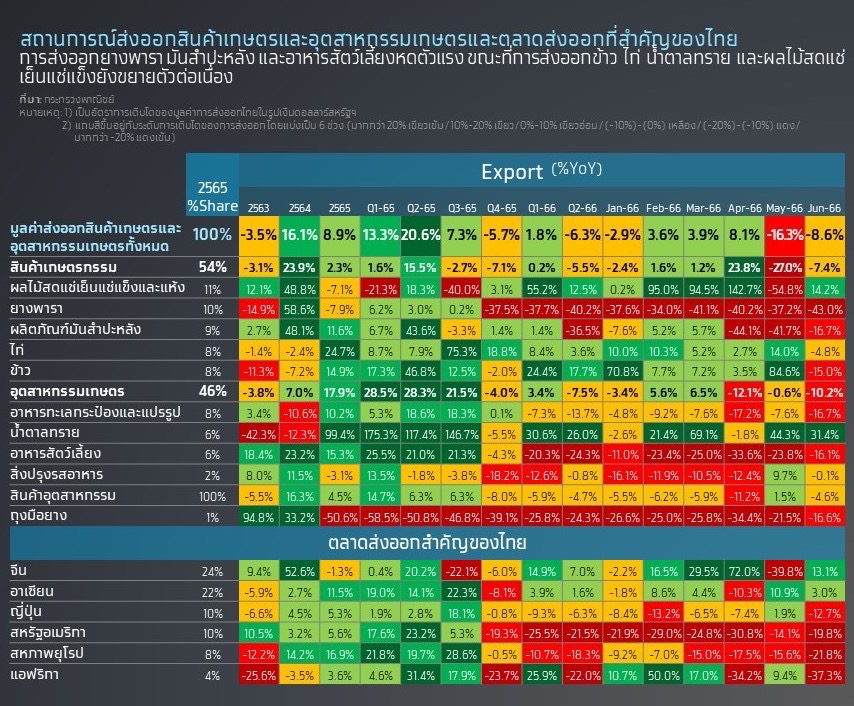

มูลค่าส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 2 อยู่ที่ 13,800 ล้านเหรียญสหรัฐฯ (470,427 ล้านบาท) กลับมาหดตัว -6.3%YoY หลังจากที่ขยายตัว 1.8%YoY ในไตรมาส 1 โดยสินค้าที่หดตัวแรง ได้แก่ ยางพารา มันสำปะหลัง และอาหารสัตว์เลี้ยง ส่วนสินค้าที่ยังขยายตัวดี ได้แก่ ข้าว น้ำตาลทราย และผลไม้สดแช่เย็นแช่แข็ง

แม้การส่งออกไปจีนจะได้รับแรงหนุนจากความต้องการสินค้าในกลุ่มอาหาร เช่น ไก่ ผลไม้สดแช่เย็นแช่แข็ง แต่การส่งออกไปยังตลาดสหรัฐฯ และสหภาพยุโรปหดตัวต่อเนื่อง ส่วนหนึ่งเป็นผลจากฐานที่สูงจากการเร่ง stock สินค้าในปีก่อน กอปรกับกำลังซื้อของผู้บริโภคยังคงเปราะบาง ทำให้การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 2 กลับมาหดตัว

Krungthai COMPASS มองว่า ในระยะข้างหน้า การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทยยังมีปัจจัยที่ต้องติดตามอย่างใกล้ชิด ได้แก่ เศรษฐกิจจีนซึ่งเป็นตลาดหลักเติบโตต่ำกว่าคาด ปัญหาภัยแล้งจากภาวะเอลนีโญ อีกทั้งยังเผชิญแรงกดดันด้านต้นทุนค่าจ้างแรงงานที่มีแนวโน้มปรับตัวเพิ่มขึ้น และเงินบาทที่มีแนวโน้มแข็งค่า รวมถึงความท้าทายจากมาตรการด้านสิ่งแวดล้อมที่เข้มงวดของประเทศคู่ค้า ซึ่งจะกดดันอัตรากำไรของผู้ประกอบการ

การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 2 ปี 2566 พลิกกลับมาหดตัว

ภาพรวมการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 2 ปี 2566 หดตัว -6.3%YoY เทียบกับไตรมาสก่อนที่ขยายตัว 1.8%YoY แม้การส่งออกไปยังตลาดจีน ซึ่งเป็นตลาดหลักคิดเป็นสัดส่วน 24% ของมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรทั้งหมดจะขยายตัว แต่ชะลอลงมาอยู่ที่ 7.0%YoY ส่วนหนึ่งมาจากการฟื้นตัวของเศรษฐกิจจีนที่อ่อนแรงลง ขณะที่การส่งออกไปยังตลาดสหรัฐฯ และสหภาพยุโรปหดตัวถึง -21.5%YoY และ -18.3%YoY ตามลำดับ ส่วนหนึ่งเป็นผลจากฐานที่สูงในปีก่อน เนื่องจากมีการเร่งนำเข้าในช่วงครึ่งแรกของปี 2565 จากความกังวลในสถานการณ์ความขัดแย้งของรัสเซียและยูเครน กอปรกับกำลังซื้อของผู้บริโภคในกลุ่มประเทศดังกล่าวยังคงเปราะบางเนื่องจากเงินเฟ้ออยู่ในระดับสูง ทำให้คู่ค้าส่วนใหญ่ชะลอคำสั่งซื้อออกไป

หมวดสินค้าเกษตรกลับมาหดตัว -5.5%YoY ทั้งนี้ กลุ่มสินค้าสำคัญที่หดตัวแรง ได้แก่ ยางพารา (-40.2%YoY) มันสำปะหลัง (-36.5%YoY) ขณะที่กลุ่มสินค้าที่ยังขยายตัว ได้แก่ ข้าว (17.7%YoY) ไก่ (3.6%YoY) และผลไม้สดแช่เย็นแช่แข็ง (12.5%YoY)

ด้านหมวดสินค้าอุตสาหกรรมเกษตรกลับมาหดตัว -7.5%YoY ทั้งนี้ กลุ่มสินค้าสำคัญที่หดตัว ได้แก่ อาหารทะเลกระป๋องและแปรรูป (-13.7%YoY) และอาหารสัตว์เลี้ยง (-24.3%YoY) ขณะที่กลุ่มสินค้าที่ยังขยายตัวดี ได้แก่ น้ำตาลทราย (26.0%YoY)

สถานการณ์การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในกลุ่มสินค้าสำคัญ

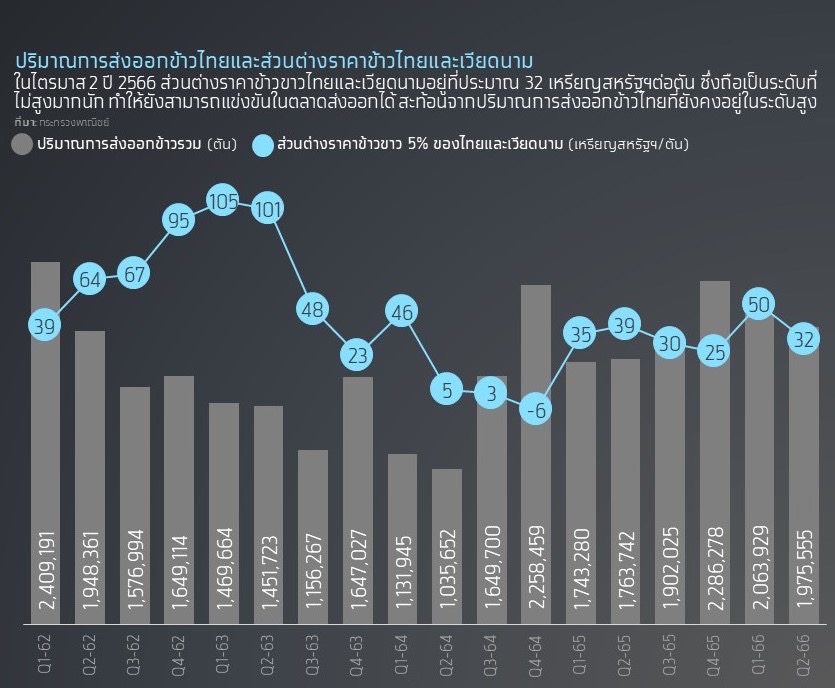

การส่งออกข้าวไตรมาส 2 ขยายตัวต่อเนื่อง

มูลค่าการส่งออกข้าวไตรมาสที่ 2 ปี 2566 ขยายตัวต่อเนื่องที่ 17.7%YoY โดยมูลค่าการส่งออกข้าวขาวยังคงขยายตัวถึง 56.6%YoY จากปัจจัยด้านปริมาณที่ขยายตัว 43.3%YoY เนื่องจากมีการเร่งนำเข้าเพื่อกักตุนจากความกังวลด้านความมั่นคงทางอาหาร หลังจากในช่วงที่ผ่านมาเกิดภัยธรรมชาติขึ้นในหลายประเทศ นอกจากนี้ ยังมีปัจจัยบวกจากการฟื้นความสัมพันธ์ระหว่างไทยกับซาอุดิอาระเบีย ทำให้ไทยสามารถขยายตลาดสู่ตลาดตะวันออกกลางได้มากขึ้น โดยเฉพาะตลาดอิรักที่กลายเป็นผู้นำเข้าข้าวอันดับที่ 1 ของไทย

อย่างไรก็ดี มูลค่าการส่งออกข้าวหอมมะลิยังคงหดตัวต่อเนื่องเป็นไตรมาสที่ 4 ที่ -18.4%YoY โดยปริมาณการส่งออกหดตัว -25.5%YoY ซึ่งเกิดจากการแข่งขันกับข้าวชนิดอื่นในตลาดส่งออกที่ทำให้ผู้บริโภคมีทางเลือกมากขึ้น เช่น ข้าวพันธุ์พื้นนุ่มของเวียดนามที่มีราคาถูกและรสชาติดีใกล้เคียงกับข้าวหอมมะลิ จึงเป็นที่ต้องการของตลาดมากขึ้น

มูลค่าส่งออกยางพาราไตรมาส 2 หดตัวต่อนื่อง

มูลค่าส่งออกยางแผ่นและยางแท่งไตรมาสที่ 2 ปี 2566 หดตัว -33.9%YoY ซึ่งเป็นผลจากราคาส่งออกที่หดตัว -21.4%YoY ตามราคาน้ำมันตลาดโลกที่ปรับลดลง และปริมาณส่งออกที่ลดลง -12.5%YoY แม้ปริมาณส่งออกไปจีนซึ่งเป็นตลาดส่งออกหลักอันดับ 1 คิดเป็น 28.4% ของการส่งออกยางแผ่นยางแท่งทั้งหมดของไทยจะขยายตัว 34%YoY ซึ่งเป็นผลจากฐานที่ต่ำในช่วงไตรมาส 2 ของปี 2565 แต่ตลาดรองอื่นๆ เช่น สหรัฐฯ ญี่ปุ่น และเกาหลีใต้ หดตัว -33.9%YoY -41.4%YoY และ -70.4%YoY ตามลำดับ ส่งผลให้ภาพรวมปริมาณส่งออกยางแผ่นยางแท่งจึงยังหดตัว

มูลค่าส่งออกน้ำยางข้นหดตัว -60.0%YoY จากปริมาณส่งออกที่หดตัวถึง -45.1%YoY เนื่องจากปริมาณส่งออกไปยังตลาดมาเลเซียซึ่งเป็นตลาดส่งออกหลักลดลง จากความต้องการใช้น้ำยางข้นของมาเลเซียเพื่อเป็นวัตถุดิบในการผลิตถุงมือยางเพื่อส่งออกที่ลดลง เนื่องจากอุปทานส่วนเกินถุงมือยางโลกที่ยังคงมีอยู่ ขณะที่ราคาส่งออกลดลง -27.1% ตามทิศทางราคาน้ำมันตลาดโลก

มูลค่าส่งออกมันสำปะหลังไตรมาส 2 หดตัวแรง

มูลค่าส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดในไตรมาสที่ 2 ของปี 2566 อยู่ที่ 848 ล้านเหรียญสหรัฐฯ หดตัว -36.5%YoY โดยมูลค่าส่งออกมันเส้นและมันอัดเม็ดอยู่ที่ 338 ล้านเหรียญสหรัฐฯ (ราว 11,515 ล้านบาท) หดตัว -47.0%YoY และในแง่ปริมาณหดตัว -48.0%YoY ส่วนมูลค่าส่งออกแป้งมันสำปะหลังอยู่ที่ 492 ล้านเหรียญสหรัฐฯ (ราว 16,790 ล้านบาท) หดตัว -26.4%YoY และในแง่ปริมาณหดตัว -34.3%YoY เพราะผลจาก 1) ปัจจัยฐานที่สูงในปีก่อน โดยเฉพาะมูลค่าการส่งออกมันเส้นและมันอัดเม็ดของไทยในไตรมาสที่ 2 ปี 2565 ที่ส่งออกสูงถึง 2.5 ล้านตัน สูงสุดเป็นประวัติการณ์นับตั้งแต่มีการจัดเก็บข้อมูลตั้งแต่ปี 2543 เนื่องจากในช่วงไตรมาส 2 ปี 2565 จีนเร่งนำเข้าจากความกังวลด้านความมั่นคงทางอาหาร เพราะสถานการณ์ความขัดแย้งระหว่างรัสเซียและยูเครน และ 2) ปัญหาวัตถุดิบไม่เพียงพอต่อการแปรรูปเพื่อส่งออก เนื่องจากปัญหาอุทกภัยในช่วงปลายปี 2565 ทำให้ท่อนพันธุ์เสียหาย

การส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งในไตรมาส 2 ขยายตัวต่อเนื่อง จากความต้องการของตลาดจีน

มูลค่าการส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งในไตรมาส 2 ของปี 2566 ขยายตัวต่อเนื่องที่ 12.5%YoY จากความต้องการของตลาดจีนซึ่งเป็นตลาดหลักขยายตัว 15.9%YoY นำโดยทุเรียนที่มีมูลค่าการส่งออกขยายตัว 20.0%YoY โดยปัจจัยสนับสนุนมาจากการเปิดประเทศของจีน และการยกเลิกมาตรการตรวจสอบสินค้าและป้องกันเชื้อ COVID-19 ตามด่านนำเข้าสินค้าต่างๆ ทำให้ระยะเวลาการขนส่งผลไม้ของไทยไปจีนเข้าสู่ภาวะปกติ กอปรกับชาวจีนยังนิยมบริโภคผลไม้เมืองร้อนจากไทย อีกทั้งยังได้รับอานิสงส์เพิ่มเติมจากสถานการณ์น้ำท่วมรุนแรงในหลายรัฐทางตอนใต้ของมาเลเซียที่เป็นประเทศคู่แข่งสำคัญของไทยในช่วงเดือน มี.ค-เม.ย. 2566 ทำให้ผลผลิตทุเรียนของมาเลเซียมีแนวโน้มลดลง ซึ่งช่วยหนุนปริมาณการส่งออกทุเรียนของไทย และส่งผลให้ราคาส่งออกทุเรียนปรับตัวสูงขึ้น โดยอยู่ในระดับที่สูงกว่าราคาส่งออกทุเรียนเฉลี่ยในช่วงเดียวกันของปี 2561-2565

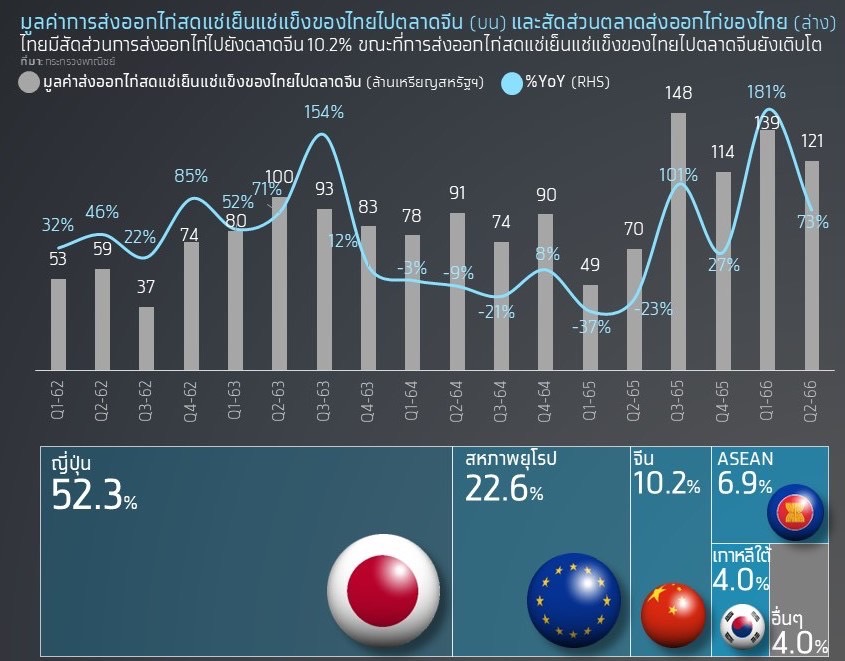

การส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปไตรมาส 2 ขยายตัวต่อเนื่องจากความต้องการในตลาดจีนที่เพิ่มขึ้น

ภาพรวมมูลค่าการส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปในไตรมาส 2 ของปี 2566 ยังขยายตัว 3.6%YoY โดยการส่งออกไก่สดแช่เย็นแช่แข็งขยายตัวถึง 32.4%YoY จากการส่งออกไปจีนที่โตถึง 73.0%YoY เพราะได้รับอานิสงส์จากการระบาดของโรคไข้หวัดนกในจีน อีกทั้งยังได้รับผลดีจากการระบาดของโรคอหิวาต์แอฟริกาในสุกร (ASF) ในจีนและเวียดนาม ทำให้มีการนำเข้าไก่เนื้อเพื่อทดแทนสุกรมากขึ้น เช่นเดียวกับการส่งออกไก่สดแช่เย็นแช่แข็งไปตลาดญี่ปุ่นและสหภาพยุโรปก็เพิ่มขึ้น 3.3%YoY และ 29.2%YoY ตามลำดับ ส่วนการส่งออกไก่แปรรูปหดตัว -6.7%YoY จากตลาดส่งออกหลักอย่างญี่ปุ่นและสหภาพยุโรปที่หดตัว -4.7%YoY และ -7.0%YoY ตามลำดับ ส่วนหนึ่งมาจากผู้ส่งออกปรับราคาเพิ่มขึ้นตามภาวะต้นทุนที่สูงขึ้น ทำให้คู่ค้าบางส่วนชะลอการสั่งซื้อ

ทิศทางการส่งออกสินค้าเกษตรสำคัญ ในปี 2566-2567

ข้าว

• คาดว่าในปี 2566 ปริมาณการส่งออกข้าวจะอยู่ที่ 7.9 ล้านตัน หรือเพิ่มขึ้น 2.5%YoY โดยได้รับอานิสงส์จากนโยบายระงับการส่งออกข้าวของอินเดีย และปัจจัยหนุนจากคำสั่งซื้อจากตะวันออกกลาง โดยเฉพาะตลาดอิรักที่เพิ่มขึ้น ส่วนในปี 2567 คาดว่าปริมาณการส่งออกจะอยู่ที่ 7.7 ล้านตัน หรือลดลง -2.2%YoY โดยแม้ว่าสต็อกข้าวจะยังคงมีเพียงพอสำหรับการส่งออก แต่คาดว่าราคาข้าวสารไทยยังคงแข่งขันได้ลำบากจากต้นทุนข้าวสารในประเทศที่สูงขึ้นเพราะปัจจัยเอลนีโญที่คาดว่าจะทวีความรุนแรงในช่วงครึ่งปีแรกของปี 2567 ทำให้ผลผลิตข้าวนาปรังเสียหายพอสมควร และที่ผ่านมาต้นทุนการผลิตข้าวไทยสูงกว่าคู่แข่งอยู่แล้ว อย่างไรก็ดี แม้ว่าปริมาณการส่งออกจะสูงกว่าช่วงปี 2564-65 แต่ก็ยังนับว่าอยู่ในระดับต่ำกว่าค่าเฉลี่ยในอดีต หากเทียบกับในช่วงปี 2557-2561 ที่เคยส่งออกได้เฉลี่ยปีละ 9-10 ล้านตัน อีกทั้งสายพันธุ์ข้าวไทยเริ่มไม่เป็นที่ต้องการของตลาด เนื่องจากข้าวพันธุ์พื้นนุ่มของเวียดนามมีราคาถูกและรสชาติดีกว่า นอกจากนั้น ค่าเงินบาทที่มีแนวโน้มแข็งค่าขึ้นกว่าในปี 2565 ทำให้ความสามารถในการแข่งขันของผู้ส่งออกข้าวไทยลดลง

• สำหรับนโยบายระงับการส่งออกข้าวของอินเดีย แม้เบื้องต้นประเมินว่าจะส่งผลบวกต่อไทย แต่ก็ยังมีความไม่แน่นอนในมิติของระยะเวลาที่ประกาศใช้ ซึ่งหากในอนาคตอินเดียมีการประกาศยกเลิกนโยบายดังกล่าว อาจส่งผลให้ราคาข้าวในตลาดส่งออกปรับลดลงเร็ว เพิ่มความเสี่ยงขาดทุนสต็อกต่อโรงสีและผู้ส่งออกข้าวไทยที่สต็อกข้าวไว้ในช่วงที่ราคาสูง

ยางพารา

• ปี 2566-2567 คาดว่ามูลค่าส่งออกยางแผ่นและยางแท่งจะอยู่ที่ 0.75 แสนล้านบาท และ 0.64 แสน

ล้านบาท หรือลดลง -45.0%YoY และ -15.0%YoY ตามลำดับ โดยเป็นผลจากราคาส่งออกที่คาดว่าจะลดลง -13.5%YoY และ -4.7%YoY เนื่องจากผลผลิตยางพาราโลกเพิ่มขึ้นมากกว่าความต้องการใช้ และราคาน้ำมันโลกที่ปรับลดลง ส่วนปริมาณส่งออกลดลงเป็น 1.66 ล้านตัน และ 1.49 ล้านตัน หรือหดตัว -31.5%YoY และ -10.3%YoY ตามลำดับ เนื่องจากความต้องการใช้เป็นวัตถุดิบในอุตสาหกรรมยานยนต์ในจีนที่อาจชะลอตัว จากภาคการผลิตยานยนต์ในจีนที่ฟื้นตัวช้า รวมทั้งเศรษฐกิจโลกที่มีแนวโน้มชะลอตัว

• ปี 2566-2567 คาดว่ามูลค่าส่งออกน้ำยางข้นจะอยู่ที่ 1.27 หมื่นล้านบาท และ 1.24 หมื่นล้านบาท หรือลดลง -65.0%YoY และ -2.7%YoY ตามลำดับ เนื่องจากในปี 2566 ปริมาณส่งออกน้ำยางข้นจะหดตัว -51.3%YoY เพราะความต้องการใช้เพื่อวัตถุดิบในการผลิตถุงมือยางชะลอลง จากอุปทานส่วนเกินถุงมือยางโลกที่ยังคงมีอยู่ รวมทั้งราคาส่งออกน้ำยางข้นที่จะลดลง -13.5%YoY ตามทิศทางราคาน้ำมันในตลาดโลก ขณะที่ในปี 2567 แม้ปริมาณส่งออกจะกลับมาขยายตัว 2.0% จากปัญหาอุปทานส่วนเกินถุงมือยางโลกที่เริ่มคลี่คลาย แต่ราคาส่งออกน้ำยางข้นจะลดลง -4.7%YoY เพราะราคาน้ำมันที่ยังคงมีแนวโน้มลดลงต่อเนื่อง

มันสำปะหลัง

• ในปี 2566-2567 แม้ว่าความต้องการผลิตภัณฑ์มันสำปะหลังของจีนจะเพิ่มขึ้นจากสต็อกข้าวโพดจีนที่มีทิศทางลดลง ทำให้ราคาข้าวโพดจีนแพงกว่าราคาส่งออกมันสำปะหลังของไทยค่อนข้างมาก จึงจูงใจให้อุตสาหกรรมต่อเนื่องในจีนนำเข้ามันสำปะหลังจากไทยเพื่อทดแทนการใช้ข้าวโพดในประเทศ แต่ผลผลิตมันสำปะหลังไทยอาจไม่เพียงพอต่อการส่งออก เนื่องจากปัญหาอุทกภัยในไทยในช่วงปลายปี 2565 ส่งผลให้ท่อนพันธุ์เสียหายและขาดแคลน ทำให้ในปี 2566 เนื้อที่เก็บเกี่ยวจะลดลง อีกทั้งปรากฎการณ์เอลนีโญ มีแนวโน้มทำให้เกิดภาวะฝนทิ้งช่วงตั้งแต่ครึ่งหลังของปี 2566 และจะทวีความรุนแรงในช่วงครึ่งแรกของปี 2567 จะทำให้ผลผลิตมันสำปะหลังได้รับความเสียหาย จึงคาดว่าในปี 2566-2567 ปริมาณส่งออกมันเส้นและมันอัดเม็ดของไทยจะอยู่ที่ 5.7 ล้านตัน และ 5.6 ล้านตัน หรือหดตัว -4.0%YoY และ -2.0%YoY ตามลำดับ ส่วนปริมาณส่งออกแป้งมันสำปะหลังของไทยจะอยู่ที่ 4.2 ล้านตัน และ 4.0 ล้านตัน หรือหดตัว -15.0%YoY และ -5.0%YoY ตามลำดับ

• ในปี 2566-2567 ราคาเฉลี่ยมันเส้นและแป้งมันทั้งในประเทศและราคาส่งออกจะยังอยู่ในระดับสูง จากผลผลิตในประเทศที่มีจำกัด โดยราคาเฉลี่ยมันเส้นในประเทศและราคาส่งออกในปี 2566 จะอยู่ที่ 8.6 บาท/กก. และ 270 เหรียญสหรัฐฯ/ตัน ตามลำดับ (เพิ่มขึ้น 1.2%YoY และ 0.7%YoY) ส่วนราคาเฉลี่ยมันเส้นในประเทศและราคาส่งออกในปี 2567 จะอยู่ที่ 8.8 บาท/กก. และ 275 เหรียญสหรัฐฯ/ตัน ตามลำดับ ขณะที่ราคาเฉลี่ยแป้งมันสำปะหลังในประเทศและราคาส่งออกในปี 2566 จะอยู่ที่ 17.6 บาท/กก. และ 540 เหรียญสหรัฐฯ/ตัน ตามลำดับ (เพิ่มขึ้น 9.1%YoY และ 8.4%YoY) ส่วนราคาเฉลี่ยแป้งมันสำปะหลังในประเทศและราคาส่งออกในปี 2567 จะอยู่ที่ 18.0 บาท/กก. และ 550 เหรียญสหรัฐฯ/ตัน ตามลำดับ

ผลไม้สดแช่เย็นแช่แข็ง

• ในปี 2566-2567 คาดว่ามูลค่าการส่งออกผลไม้สดแช่เย็นแช่แข็งจะอยู่ที่ 238,481 และ 264,723 ล้านบาท หรือขยายตัว 23.7%YoY และ 11.0%YoY ตามลำดับ โดยเฉพาะตลาดจีน (สัดส่วน 84% ของมูลค่าส่งออกรวม) มีแนวโน้มขยายตัวต่อเนื่อง โดยมีปัจจัยสนับสนุนมาจากการเปิดประเทศของจีน ประกอบกับความต้องการบริโภคผลไม้ไทยยังมีแนวโน้มเพิ่มขึ้น อีกทั้งคาดว่าการส่งออกจะได้รับประโยชน์จากการขนส่งผ่านรถไฟความเร็วสูงจีน-ลาว ภายหลังขยายเส้นทางการเดินรถไฟถึงเมืองคุนหมิง มณฑลยูนนานของจีน ซึ่งช่วยลดต้นทุนและระยะเวลาในการขนส่งเหลือเพียงราว 10 ชั่วโมง เร็วกว่าการขนส่งทางถนนที่ต้องใช้ระยะเวลานานถึง 2 วัน รวมทั้งยังช่วยขยายฐานตลาดส่งออกผลไม้ของไทยไปจีน เนื่องจากสามารถขนส่งผลไม้จากเมืองคุนหมิงไปยังเมืองต่างๆ โดยเฉพาะเมืองหนานหนิง ซึ่งเป็นแหล่งค้าส่งผลไม้ที่ใหญ่ที่สุดในเขตปกครองตนเองกว่างซีของจีน อย่างไรก็ดี ในระยะข้างหน้า การส่งออกผลไม้ไทยไปจีนเผชิญปัจจัยท้าทายจากคู่แข่งที่มากขึ้น ภายหลังเวียดนามและฟิลิปปินส์สามารถส่งออกทุเรียนสดเข้าจีนได้แล้ว ขณะที่มาเลเซียรุกขยายตลาดจีนอย่างต่อเนื่อง รวมถึงผลผลิตทุเรียนของจีนที่จะออกสู่ตลาดมากขึ้น อีกทั้งยังมีความเสี่ยงภัยแล้งจากภาวะเอลนีโญ ทำให้เกิดฝนทิ้งช่วงอาจส่งผลกระทบต่อปริมาณผลผลิตผลไม้ไทย แต่คาดว่าจะยังอยู่ในระดับที่เพียงพอต่อการส่งออก

ไก่สดแช่เย็นแช่แข็งและแปรรูป

• ในปี 2566-2567 คาดว่ามูลค่าการส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปจะอยู่ที่ 156,165 และ 166,784 ล้านบาท หรือขยายตัว 10.0%YoY และ 6.8%YoY ตามลำดับ เนื่องจากการส่งออกไปยังสหภาพยุโรปยังขยายตัวเพราะได้อานิสงส์จากสงครามระหว่างรัสเซีย-ยูเครน ที่มีแนวโน้มยืดเยื้อ ส่งผลกระทบต่อการผลิตและส่งออกไก่จากยูเครนเข้าสู่ตลาดสหภาพยุโรปซึ่งมีสัดส่วนการนำเข้าไก่จากยูเครนกว่า 20% ของปริมาณนำเข้าทั้งหมด เช่นเดียวกับการส่งออกไก่แปรรูปของไทยไปญี่ปุ่นที่มีทิศทางฟื้นตัวขึ้น สำหรับการส่งออกไก่สดแช่เย็นแช่แข็งจะยังได้รับผลดีจากการระบาดของโรคไข้หวัดนกในจีน อีกทั้งยังได้รับผลดีจากการระบาดของโรคอหิวาต์แอฟริกาในสุกร (ASF) ในจีนและเวียดนาม ทำให้มีการนำเข้าไก่เนื้อเพื่อทดแทนสุกรมากขึ้น เช่นเดียวกับการเปิดประเทศของจีนส่งผลดีต่อความต้องการนำเข้าไก่ของจีนฟื้นตัว รวมถึงมาตรการลดอัตราภาษีนำเข้าสินค้าไก่เหลือ 0% ของเกาหลีใต้ หลังบราซิลซึ่งเป็นประเทศที่เกาหลีใต้นำเข้าไก่เป็นอันดับหนึ่งประสบปัญหาโรคไข้หวัดนก ซึ่งจะเป็นผลดีต่อการส่งออกไก่ของไทย สำหรับการส่งออกไก่สดแช่เย็นแช่แข็งของไทยยังมีโอกาสในการขยายการส่งออกไปยังซาอุฯ เนื่องจากซาอุฯ เป็นประเทศผู้นำเข้าไก่รายใหญ่อันดับ 6 ของโลก ประกอบกับภาครัฐของไทยมีการส่งเสริมการส่งออกสินค้าไก่ ซึ่งเป็นไก่ฮาลาล ไปยังซาอุฯ เพิ่มขึ้น หลังจากการยกระดับความ

สัมพันธ์ทางการทูตทั้ง 2 ประเทศ

Implication:

Krungthai COMPASS มองว่า การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในระยะข้างหน้ามีปัจจัยที่ต้องติดตามอย่างใกล้ชิด ดังนี้

• เศรษฐกิจจีนซึ่งเป็นประเทศคู่ค้าหลักสินค้าเกษตรไทยเติบโตต่ำกว่าคาดอาจฉุดการส่งออกในช่วงครึ่งปีหลัง โดยเฉพาะในภาคอุตสาหกรรมของจีนที่ยังอ่อนแอ จึงอาจส่งผลกระทบต่อการส่งออกสินค้าเกษตรที่ใช้เป็นวัตถุดิบสำหรับการผลิตในภาคอุตสาหกรรมของจีน อย่างยางพารา

• ปัญหาภัยแล้งจากภาวะเอลนีโญ มีแนวโน้มจะทำให้ฝนแล้งในช่วงครึ่งหลังของปี 2566 และจะทวีความรุนแรงในช่วงครึ่งแรกของปี 2567 ซึ่งจะสร้างความเสียหายต่อผลผลิตสินค้าเกษตร และทำให้ราคาสินค้าเกษตรยังอยู่ในระดับสูง ส่งผลกระทบต่อต้นทุนการผลิตของธุรกิจอาหารแปรรูปซึ่งต้องใช้วัตถุดิบสินค้าเกษตรเป็นวัตถุดิบหลักในการผลิต และอาจทำให้ผู้ประกอบการอาหารแปรรูปขาดแคลนวัตถุดิบจนกระทบต่อการส่งออก นอกจากนี้ ยังมีปัจจัยกดดันต้นทุนวัตถุดิบเพิ่มเติมจากความขัดแย้งระหว่างรัสเซียและยูเครนที่ยืดเยื้อ เป็นผลพวงจากรัสเซียไม่ต่ออายุข้อตกลงเปิดทางทะเลดำให้ขนส่งธัญพืชออกจากยูเครน ซึ่งจะสร้างความกังวลให้ราคาธัญพืชทั่วโลกมีโอกาสกลับมาเพิ่มสูงขึ้นอีกครั้ง

• แรงกดดันด้านต้นทุนค่าจ้างแรงงานที่มีแนวโน้มปรับตัวเพิ่มขึ้น จะส่งผลกระทบต่อต้นทุนการผลิต และอาจกดดันอัตรากำไรของผู้ประกอบการสินค้าเกษตรและอาหาร โดยเฉพาะกลุ่มสินค้าที่กระบวนการผลิตมีการใช้แรงงานจำนวนมาก เช่น อาหารทะเลกระป๋องและแปรรูป ผลไม้สดแช่เย็นแช่แข็งและแห้ง เป็นต้น

• ค่าเงินบาทที่มีแนวโน้มทยอยแข็งค่าขึ้น จะส่งผลกระทบต่อความสามารถในการแข่งขันของผู้ส่งออกสินค้าเกษตรและอาหารไทย โดยเฉพาะสินค้าในกลุ่มสินค้าโภคภัณฑ์ เช่น ข้าว ยางพารา มันสำปะหลัง ที่มีการแข่งขันด้านราคารุนแรงอยู่แล้ว

• มาตรการด้านสิ่งแวดล้อมของประเทศคู่ค้าที่ให้ความสำคัญกับการลดการปล่อยก๊าซเรือนกระจก ทำให้ธุรกิจเกษตรและอาหารซึ่งเป็นหนึ่งในกลุ่มที่ถูกจับตาในประเด็นผลกระทบต่อสิ่งแวดล้อมต้องเร่งปรับตัว เนื่องจากเป็นภาคที่มีส่วนทำให้เกิด Climate Change โดยปล่อยก๊าซเรือนกระจกสูงเกือบ 1 ใน 3 ของปริมาณก๊าซเรือนกระจกทั้งโลก อย่างไรก็ตาม การลงทุนในการปรับเปลี่ยนเทคโนโลยีในการผลิตที่เป็นมิตรกับสิ่งแวดล้อมก็จะนำมาซึ่งต้นทุนที่เพิ่มขึ้น จึงเป็นปัจจัยบั่นทอนความสามารถในการแข่งขันของผู้ประกอบการ โดยเฉพาะ SMEs ที่มักมีข้อจำกัดในการปรับตัว

สุคนธ์ทิพย์ ชัยสายัณห์

กฤชนนท์ จินดาวงศ์

ปราโมทย์ วัฒนานุสาร

อังคณา สิทธิการ

Krungthai COMPASS

.jpg)

ข่าวเด่น