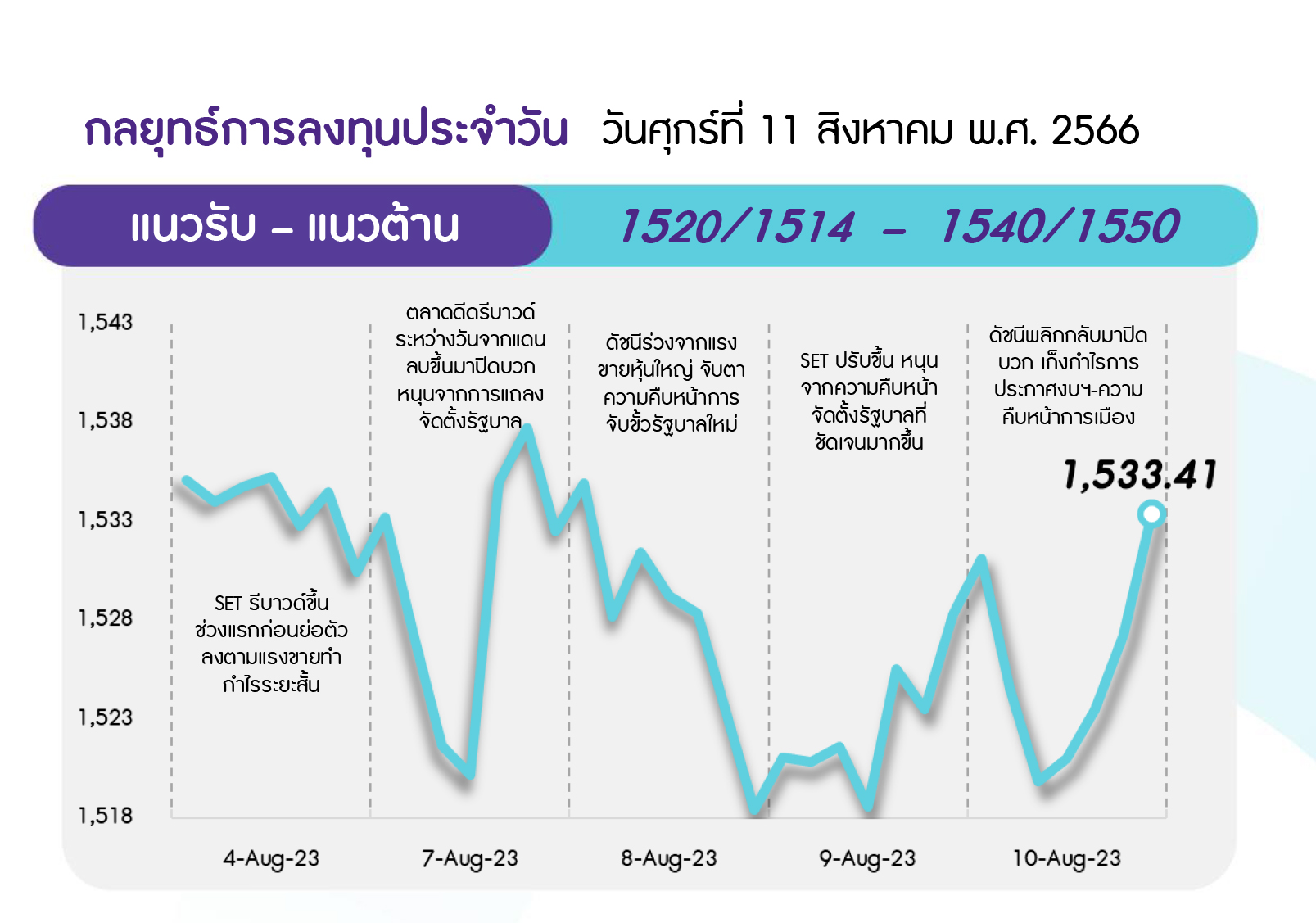

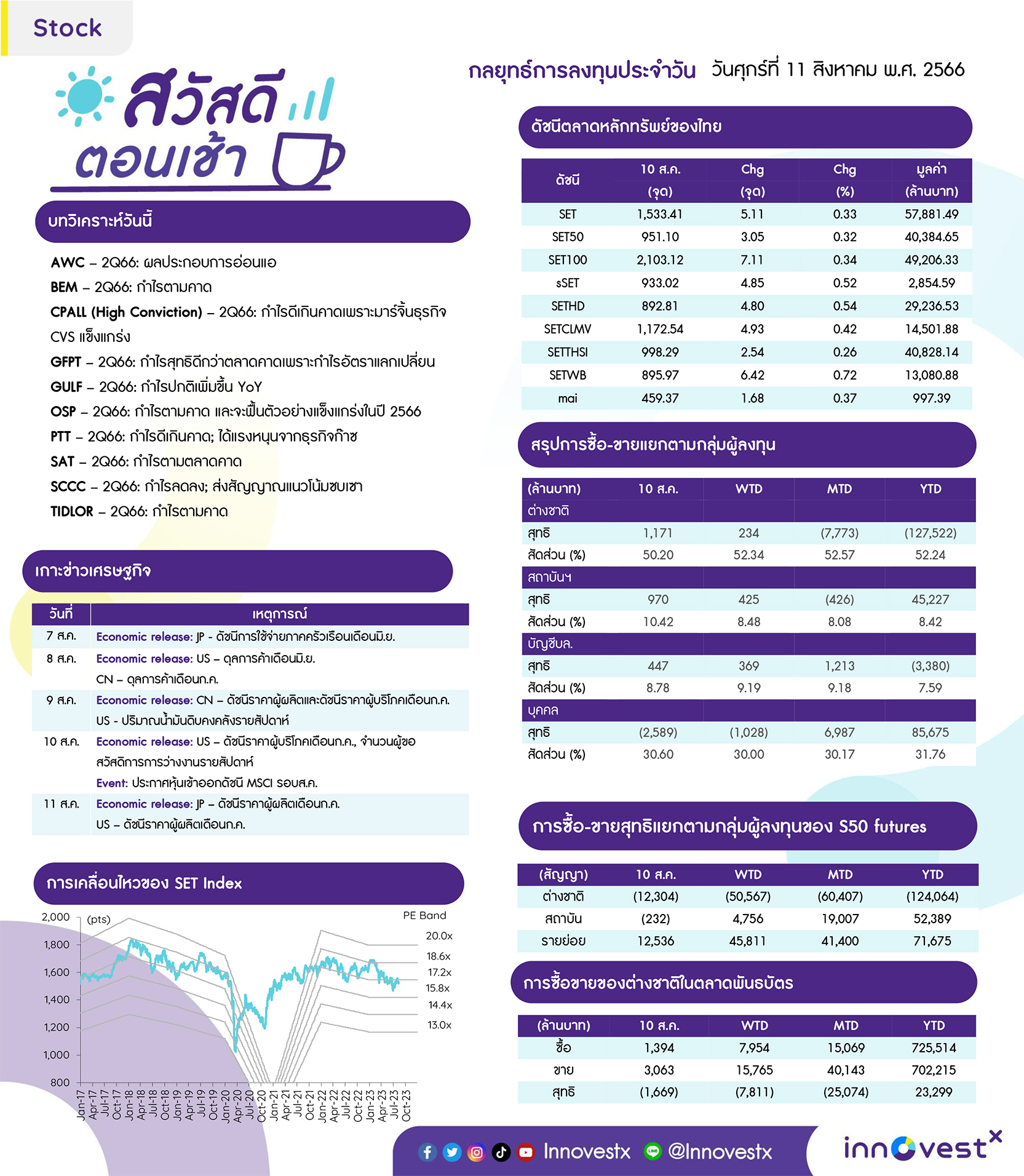

คาด SET ฟื้นตัวได้ต่อ จากสัญญาณรีบาวด์ทางเทคนิค และความคืบหน้าในการจัดตั้งรัฐบาล รวมถึงเงินเฟ้อสหรัฐที่ชะลอตัว ทำให้ตลาดมองเฟดจะไม่ขึ้นดอกเบี้ย ด้านแนวต้านถัดไปอยู่ที่ 1540 และ 1550 จุด ตามลำดับ ส่วนแนวรับอยู่ที่ 1520 และ 1514 จุด ที่คาดยังรองรับได้ โดยหากไม่ต่ำกว่า ดัชนียังอยู่ในช่วงฟื้นตัวได้อยู่

ประเด็นสำคัญ

• สหรัฐรายงานดัชนี CPI ทั่วไป ก.ค. เพิ่มขึ้น 3.2%YoY ต่ำกว่าคาดที่ 3.3% ส่วนดัชนี CPI พื้นฐาน ก.ค. เพิ่มขึ้น 4.7%YoY ตามคาด ทำให้ตลาดคาด Fed จะยุติการดำเนินนโยบายคุมเข้มด้านการเงินในปีนี้ ทางด้านจำนวนผู้ยื่นขอสวัสดิการว่างงานครั้งแรกเพิ่มขึ้นสู่ 2.48 แสนราย สูงกว่าคาดที่ 2.31 แสนราย

• จีนรายงานดัชนี CPI ก.ค. ปรับตัวลง 0.3%YoY ซึ่งเป็นการลดลงครั้งแรกนับตั้งแต่ ก.พ. 64 ส่วนดัชนี PPI ก.ค. ลดลง 4.4%YoY ซึ่งปรับตัวลงมากกว่าที่ตลาดคาด เป็นการส่งสัญญาณว่าจีนมีความเสี่ยงที่จะเผชิญภาวะเงินฝืด

• จีนประกาศยกเลิกคำสั่งระงับการเดินทางท่องเที่ยวแบบกลุ่ม หรือกรุ๊ปทัวร์ ไปยังจุดหมายปลายทางกว่า 70 ประเทศ ทั้งในเอเชีย ยุโรป แอฟริกา และอเมริกาเหนือ ตั้งแต่ 10 ส.ค. นี้

• FETCO ระบุดัชนีความเชื่อมั่นนักลงทุนอยู่ในเกณฑ์ทรงตัว ขณะนักลงทุนคาดหวังปัจจัยหนุนจากการจัดตั้งรัฐบาลและท่องเที่ยวฟื้นตัว ส่วนความไม่แน่นอนในการจัดตั้งรัฐบาลและการประกาศจะเก็บภาษีขายหุ้นเป็นปัจจัยฉุด

• ธปท. ระบุอัตราการเข้าพักโดยเฉลี่ย ก.ค. อยู่ที่ 58% เพิ่มขึ้นจากเดือนก่อนหน้า และคาดอัตราการเข้าพักในเดือน ส.ค. 66 โดยเฉลี่ยอยู่ที่ 54% ส่วนหนึ่งจากการเข้าสู่ช่วงปิดภาคเรียนในบางประเทศ ทำให้มีนักท่องเที่ยวต่างชาติเดินทางมาเพิ่มขึ้น

• สหรัฐรายงานดัชนี CPI ทั่วไป ก.ค. เพิ่มขึ้น 3.2%YoY ต่ำกว่าคาดที่ 3.3% ส่วนดัชนี CPI พื้นฐาน ก.ค. เพิ่มขึ้น 4.7%YoY ตามคาด ทำให้ตลาดคาด Fed จะยุติการดำเนินนโยบายคุมเข้มด้านการเงินในปีนี้ ทางด้านจำนวนผู้ยื่นขอสวัสดิการว่างงานครั้งแรกเพิ่มขึ้นสู่ 2.48 แสนราย สูงกว่าคาดที่ 2.31 แสนราย

• จีนรายงานดัชนี CPI ก.ค. ปรับตัวลง 0.3%YoY ซึ่งเป็นการลดลงครั้งแรกนับตั้งแต่ ก.พ. 64 ส่วนดัชนี PPI ก.ค. ลดลง 4.4%YoY ซึ่งปรับตัวลงมากกว่าที่ตลาดคาด เป็นการส่งสัญญาณว่าจีนมีความเสี่ยงที่จะเผชิญภาวะเงินฝืด

• จีนประกาศยกเลิกคำสั่งระงับการเดินทางท่องเที่ยวแบบกลุ่ม หรือกรุ๊ปทัวร์ ไปยังจุดหมายปลายทางกว่า 70 ประเทศ ทั้งในเอเชีย ยุโรป แอฟริกา และอเมริกาเหนือ ตั้งแต่ 10 ส.ค. นี้

• FETCO ระบุดัชนีความเชื่อมั่นนักลงทุนอยู่ในเกณฑ์ทรงตัว ขณะนักลงทุนคาดหวังปัจจัยหนุนจากการจัดตั้งรัฐบาลและท่องเที่ยวฟื้นตัว ส่วนความไม่แน่นอนในการจัดตั้งรัฐบาลและการประกาศจะเก็บภาษีขายหุ้นเป็นปัจจัยฉุด

• ธปท. ระบุอัตราการเข้าพักโดยเฉลี่ย ก.ค. อยู่ที่ 58% เพิ่มขึ้นจากเดือนก่อนหน้า และคาดอัตราการเข้าพักในเดือน ส.ค. 66 โดยเฉลี่ยอยู่ที่ 54% ส่วนหนึ่งจากการเข้าสู่ช่วงปิดภาคเรียนในบางประเทศ ทำให้มีนักท่องเที่ยวต่างชาติเดินทางมาเพิ่มขึ้น

กลยุทธ์การลงทุน

มอง SET ยังเคลื่อนไหวอยู่ในกรอบ เนื่องจากรอความชัดเจนของการจัดตั้งรัฐบาลใหม่และติดตามการเข้าสู่ฤดูกาลประกาศผลการดำเนินงาน 2Q66 ของบริษัทจดทะเบียนไทยในกลุ่ม Real Sector ท่ามกลางการคาดการณ์ตัวเลขเงินเฟ้อที่จะชะลอตัวลงจากเดือนก่อนหน้า ขณะที่ปัจจัยต่างประเทศมองตลาดยังรอจับตาตัวเลขเศรษฐกิจจีนและสหรัฐต่างๆ รวมทั้งผลการดำเนินงาน 2Q66 ที่จะออกมาซึ่งคาดมีสัญญาณการฟื้นตัวที่ช้าในช่วง 2H66 กลยุทธ์ลงทุนจึงแนะนำให้ “Selective Buy”

ล็อคเป้าลงทุน

Weekly Portfolio : มอง SET ยังรอความชัดเจนของการจัดตั้งรัฐบาลใหม่ รวมทั้งจับตาการเข้าสู่ช่วงประกาศผลการดำเนินงาน 2Q66 ของบจ. ไทยและต่างประเทศ กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ในธีมที่มีปัจจัยบวกเฉพาะตัว ดังนี้

1) หุ้นที่คาดผลการดำเนินงาน 2Q66 จะยังเติบโตได้ดี YoY และ QoQ เลือก ADVANC (Defensive) BEM (Defensive) GULF (ราคาต่ำกว่าก่อนเลือกตั้ง)

2) เก็งกำไรหุ้นที่คาดผลการดำเนินงาน 2Q66 มีโอกาสดีกว่าตลาดคาด เลือก AOT (เป็นไตรมาสแรกที่กลับมาเก็บ minimum guarantee) MINT (NHH ประกาศงบเป็น record high)

3) หุ้นที่งบ 2Q66 ออกมาดีแล้ว และคาดงบจะดีต่อในช่วง 3Q66 เลือก SCGP (High Season ของธุรกิจบรรจุภัณฑ์)

ขณะที่ช่วงสั้นแนะนำหลีกเลี่ยงการลงทุนสำหรับ 1) หุ้นที่คาดผลการดำเนินงาน 2Q66 จะออกมาอ่อนแอ และมีโอกาสตลาดจะปรับลดประมาณการ อาทิ กลุ่มอาหาร (TU CPF GFPT BTG) และกลุ่มหลักทรัพย์ (ASP, MST) และ 2) หุ้นที่คาดได้รับผลกระทบจากปรากฎการณ์เอลนีโญจากกำลังซื้อภาคเกษตรที่ลดลง ได้แก่ กลุ่มพาณิชย์ (GLOBAL) กลุ่มสินเชื่อ (MTC SAWAD) กลุ่มยานยนต์ (SAT STANLY) กลุ่มเครื่องดื่ม (CBG มีต้นทุนน้ำตาลสูง) กลุ่มโรงไฟฟ้าพลังน้ำ (CKP) รวมถึงกลุ่มเกษตรและอาหาร (CPF GFPT)

Daily focus

CPALL 2Q66 รายงานกำไร 4.4 พันลบ. (+48%YoY, +8% QoQ) สูงกว่าตลาดและเราคาด ขณะที่ 3Q66 คาดกำไรยังเติบโต YoY จากยอดขายและมาร์จิ้นที่เติบโตต่อเนื่อง อีกทั้งยังมีส่วนแบ่งกำไรจาก CPAXT ที่ดีขึ้นหลังดอกเบี้ยจ่ายลดจากรีไฟแนนซ์หนี้เสร็จใน เม.ย.

OSP 2Q66 กำไรออกมาตามเราคาด และอัตรากำไรขั้นต้นปรับตัวดีขึ้นสูงสุดในรอบ 7 ไตรมาส ทั้งนี้เรายังคงมุมมองเชิงบวกต่อแนวโน้มการฟื้นตัวของส่วนแบ่งการตลาดและกำไรสุทธิในปี 2566 ที่คาดเติบโต 43.8%YoY และเติบโตต่อ 7.8%YoY ในปี 2567

ข่าวเด่น