• เงินบาททยอยอ่อนค่าตามค่าเงินหยวนและสกุลเงินเอเชียอื่นๆ โดยแตะระดับอ่อนค่าสุดในรอบ 1 เดือนที่ 35.19 บาทต่อดอลลาร์ฯ ช่วงปลายสัปดาห์ ก่อนฟื้นตัวกลับมาบางส่วนก่อนวันหยุดยาวของตลาดในประเทศ

• SET Index ปรับตัวลงในช่วงแรกก่อนจะทยอยฟื้นตัวกลับมาในช่วงที่เหลือของสัปดาห์ ตอบรับรายงานข่าวเกี่ยวกับการจัดตั้งรัฐบาล แม้ยังต้องติดตามประเด็นดังกล่าวอย่างใกล้ชิดต่อไป

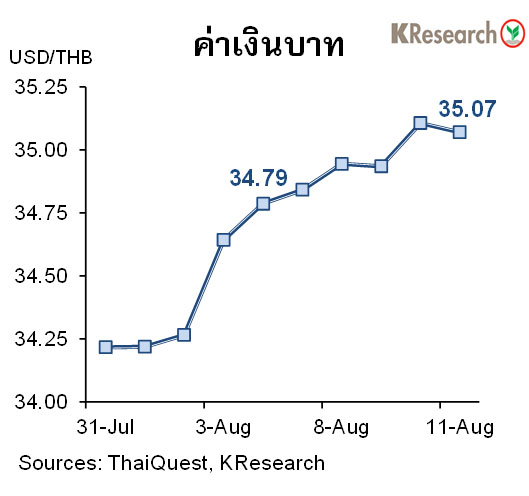

สรุปความเคลื่อนไหวของค่าเงินบาท

เงินบาทอ่อนค่าผ่านแนว 35.00 ไปแตะระดับอ่อนค่าสุดในรอบ 1 เดือนที่ 35.19 บาทต่อดอลลาร์ฯ ในช่วงปลายสัปดาห์

เงินบาทยังคงเคลื่อนไหวในกรอบอ่อนค่าตามทิศทางสกุลเงินอื่นๆ ในเอเชีย นำโดย เงินหยวนที่เผชิญแรงกดดันจากตัวเลขการส่งออกและนำเข้าของจีนที่หดตัวลงมากกว่าที่คาดในเดือนก.ค. และตอกย้ำแนวโน้มที่เปราะบางของเศรษฐกิจจีน ประกอบกับเงินบาทยังคงมีปัจจัยลบจากแรงขายสุทธิพันธบัตรไทยของนักลงทุนต่างชาติในช่วงระหว่างรอความชัดเจนของประเด็นการเมืองในประเทศ

นอกจากนี้ เงินดอลลาร์ฯ ยังมีแรงหนุนเพิ่มเติมบางส่วนจากสัญญาณของเจ้าหน้าที่เฟดที่ยังคงให้ความเห็นถึงความจำเป็นของการปรับขึ้นดอกเบี้ยต่อไปเพื่อควบคุมเงินเฟ้อ ซึ่งล่าสุด แม้ดัชนีราคาผู้บริโภคของสหรัฐฯ เดือนก.ค. จะเพิ่มขึ้นน้อยกว่าที่ตลาดคาด แต่ยังคงอยู่เหนือระดับเงินเฟ้อเป้าหมายของเฟด อย่างไรก็ดี กรอบการอ่อนค่าของเงินบาทเป็นไปอย่างจำกัดก่อนเข้าสู่ช่วงวันหยุดยาวของตลาดในประเทศ

ในวันศุกร์ที่ 11 ส.ค. 2566 เงินบาทปิดตลาดที่ระดับ 35.07 บาทต่อดอลลาร์ฯ เทียบกับ 34.79 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (4 ส.ค.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 7-11 ส.ค. 2566 นั้น นักลงทุนต่างชาติขายสุทธิหุ้นไทย 116 ล้านบาท และมีสถานะเป็น Net Outflows ออกจากตลาดพันธบัตรไทย 17,835 ล้านบาท (ขายสุทธิพันธบัตร 10,674 ล้านบาท และตราสารหนี้หมดอายุ 7,161 ล้านบาท)

สัปดาห์ถัดไป (15-18 ส.ค.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 34.75-35.35 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ปัจจัยทางการเมืองของไทย และทิศทางเงินทุนต่างชาติ ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ตัวเลขคาดการณ์เงินเฟ้อของผู้บริโภค ยอดค้าปลีก ตัวเลขการเริ่มสร้างบ้าน การผลิตภาคอุตสาหกรรมเดือนก.ค. ผลสำรวจภาคการผลิตจากเฟดสาขานิวยอร์กและสาขาฟิลาเดลเฟียเดือนส.ค. บันทึกการประชุมเฟดเมื่อวันที่ 25-26 ก.ค.และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ นอกจากนี้ตลาดยังรอติดตามตัวเลขจีดีพีไตรมาส 2/66 ของญี่ปุ่นและยูโรโซน รวมถึงตัวเลขเศรษฐกิจเดือนก.ค. ของจีน อาทิ การผลิตภาคอุตสาหกรรม ยอดค้าปลีก อัตราการว่างงาน และการลงทุนในสินทรัพย์ถาวร

สรุปความเคลื่อนไหวตลาดหุ้นไทย

ดัชนีหุ้นไทยปรับตัวขึ้นเมื่อเทียบกับระดับปิดสัปดาห์ก่อน โดยตลาดหุ้นไทยปรับตัวลงช่วงต้นสัปดาห์ตามแรงขายของนักลงทุนต่างชาติและนักลงทุนสถาบันสอดคล้องกับทิศทางตลาดหุ้นต่างประเทศ หลังจีนรายงานตัวเลขส่งออกเดือนก.ค. หดตัวมากกว่าคาดการณ์ อย่างไรก็ดีหุ้นไทยทยอยฟื้นตัวกลับมาได้ในช่วงที่เหลือของสัปดาห์ โดยตอบรับกระแสข่าวเกี่ยวกับการจัดตั้งรัฐบาล (แม้ยังคงต้องติดตามประเด็นดังกล่าวอย่างใกล้ชิดต่อไป) แต่กรอบการปรับขึ้นยังจำกัดเนื่องจากนักลงทุนบางส่วนชะลอการลงทุนก่อนวันหยุดยาวของตลาดในประเทศ ทั้งนี้หุ้นกลุ่มที่ปรับตัวขึ้นมากสุด ได้แก่ ไฟแนนซ์ แบงก์ และพลังงานซึ่งยังได้รับอานิสงส์จากการปรับตัวขึ้นของราคาน้ำมันในตลาดโลกในระหว่างสัปดาห์

ในวันศุกร์ที่ 11 ส.ค. ดัชนี SET ปิดที่ระดับ 1,535.16 จุด เพิ่มขึ้น 0.31% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 51,448.87 ล้านบาท ลดลง 0.62% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 0.33% มาปิดที่ระดับ 459.80 จุด

สำหรับสัปดาห์ถัดไป (15-18 ส.ค.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,520 และ 1,505 จุด ขณะที่แนวต้านอยู่ที่ 1560 และ 1,580 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ สถานการณ์การเมืองในประเทศ และทิศทางเงินทุนต่างชาติ ส่วนข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ยอดค้าปลีก ข้อมูลการเริ่มสร้างบ้านและผลผลิตภาคอุตสาหกรรมเดือนก.ค. บันทึกการประชุมเฟดเมื่อวันที่ 25-26 ก.ค. รวมถึงจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ขณะที่ปัจจัยต่างประเทศอื่นๆ ได้แก่ ตัวเลขจีดีพีไตรมาส 2/66 และดัชนีราคาผู้บริโภคเดือนก.ค. ของญี่ปุ่นและยูโรโซน รวมถึงข้อมูลเศรษฐกิจเดือนก.ค. ของจีน อาทิ ยอดค้าปลีก ผลผลิตภาคอุตสาหกรรมและการลงทุนในสินทรัพย์ถาวร

.jpg)

.jpg)

ข่าวเด่น