สหรัฐ

ประธานเฟดส่งสัญญาณขึ้นดอกเบี้ยต่อ เพิ่มความชัดเจนต่อแนวโน้มการชะลอตัวของเศรษฐกิจสหรัฐในระยะข้างหน้า ในเดือนสิงหาคม ดัชนีความเชื่อมั่นผู้บริโภคปรับตัวลงสู่ระดับ 69.5 จากเดือนก่อนที่ 71.6 ส่วนอัตราเงินเฟ้อคาดการณ์ในช่วง 1 ปีข้างหน้าชะลอลงเล็กน้อยสู่ระดับ 3.3% จากเดือนก่อนที่ 3.4% ดัชนี Composite PMI ปรับตัวลงจากเดือนก่อนที่ 52.0 สู่ 50.4 ซึ่งเป็นระดับต่ำสุดในรอบ 6 เดือน ขณะที่ในเดือนกรกฎาคม ยอดขายบ้านมือสองลดลง 2.2% MoM และ 16.6% YoY สู่ระดับ 4.07 ล้านยูนิต

การกล่าวสุนทรพจน์ของประธานเฟดในการประชุมประจำปีที่เมืองแจ็กสัน โฮล เพิ่มความเป็นไปได้ที่เฟดจะตรึงอัตราดอกเบี้ยไว้ที่ระดับสูงนาน หรือปรับขึ้นต่อเพื่อกดดันให้อัตราเงินเฟ้อชะลอลงสู่เป้าหมายของเฟดที่ 2% อย่างยั่งยืน โดย FedWatch Tool ของ CME Group ล่าสุดบ่งชี้ว่า นักลงทุนให้น้ำหนัก 48.6% จากสัปดาห์ก่อนหน้าที่ 33% ว่าเฟดจะปรับขึ้นอัตราดอกเบี้ยอีก 0.25% ในการประชุมเดือนพฤศจิกายน ซึ่งกรอบของอัตราดอกเบี้ยที่สูงขึ้นจะยิ่งเพิ่มความเสี่ยงที่เศรษฐกิจสหรัฐจะชะลอลงแรงขึ้นในระยะถัดไป อย่างไรก็ตาม จากภาพรวมเงินเฟ้อที่มีกรอบการปรับขึ้นที่ค่อนข้างจำกัด ภายใต้สัญญาณเชิงลบของตัวเลขเศรษฐกิจบางตัว เช่น PMIs การบริโภคภาคเอกชน และอัตราการเติบโตของสินเชื่อ ประกอบกับความตั้งใจของเฟดที่จะหลีกเลี่ยงการดำเนินการที่มากเกินไปเพื่อไม่ให้เศรษฐกิจสหรัฐเกิดผลกระทบโดยไม่จำเป็น วิจัยกรุงศรีประเมินว่าการดำเนินนโยบายอัตราดอกเบี้ยของเฟดหลังจากนี้จะเป็นไปอย่างระมัดระวังและไม่ขึ้นรุนแรงเหมือนที่ผ่านมา ซึ่งจะช่วยให้เศรษฐกิจสหรัฐสามารถหลีกเลี่ยงการเข้าสู่ภาวะเศรษฐกิจถดถอยแรงไปได้

ยูโรโซน

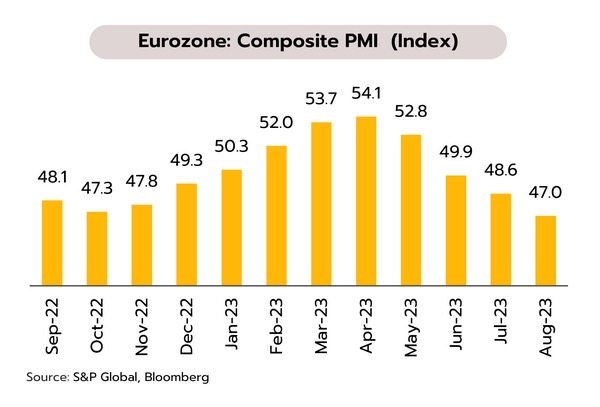

ภาพเศรษฐกิจยูโรโซนที่อ่อนแอคาดเป็นสาเหตุที่นำไปสู่การยุติวงจรดอกเบี้ยขาขึ้นของ ECB ในช่วงครึ่งปีหลัง ในเดือนสิงหาคม ดัชนีความเชื่อมั่นผู้บริโภคหดตัว -16.0 จากเดือนก่อนที่ -15.1 ส่วนดัชนี Composite PMI เดือนกรกฏาคมปรับตัวลงจากเดือนก่อนหน้าที่ 48.6 สู่ 47.3 ทำระดับต่ำสุดนับตั้งแต่เดือนพฤศจิกายน 2563 ขณะที่เยอรมนีรายงานตัวเลข GDP ในไตรมาส 2 (ประมาณการครั้งสุดท้าย) หดตัว -0.2% YoY และ 0.0% QoQ

ประธานธนาคารกลางยุโรป (ECB) ยังคงเน้นย้ำถึงความจำเป็นในการใช้นโยบายการเงินแบบเข้มงวดเพื่อกดดันให้อัตราเงินเฟ้อกลับลงสู่ระดับเป้าหมายที่ 2% อย่างยั่งยืน อย่างไรก็ตาม จากภาพรวมตัวเลขเศรษฐกิจยูโรโซนช่วงต้นไตรมาส 3 ที่ชะลอตัวแรงขึ้น เช่น ยอดค้าปลีกหดตัวมากสุดในรอบปี ดัชนีความเชื่อมั่นเศรษฐกิจติดลบต่อเนื่องเป็นเดือนที่ 4 รวมถึง ดัชนี Composite PMI ลดลงสู่ระดับต่ำสุดในรอบเกือบ 3 ปี บ่งชี้ถึงความเสี่ยงที่ยูโรโซนอาจเผชิญกับภาวะเศรษฐกิจถดถอยในช่วงครึ่งปีหลัง ด้วยเหตุนี้ วิจัยกรุงศรีประเมินว่า ECB อาจปรับขึ้นอัตราดอกเบี้ยนโยบายอีกเพียงหนึ่งครั้งในปีนี้ 0.25% ทำให้ดอกเบี้ยเงินฝากอ้างอิงปรับขึ้นสู่ระดับ 4.00% ก่อนจะคงไว้ที่ระดับสูงต่อเนื่องจนถึงกลางปีหน้าแม้เงินเฟ้อยังสูงอยู่ แต่เพื่อลดความเสี่ยงที่เศรษฐกิจจะถดถอยแรงหากดำเนินนโยบายการเงินที่เข้มงวดมากเกินไป

จีน

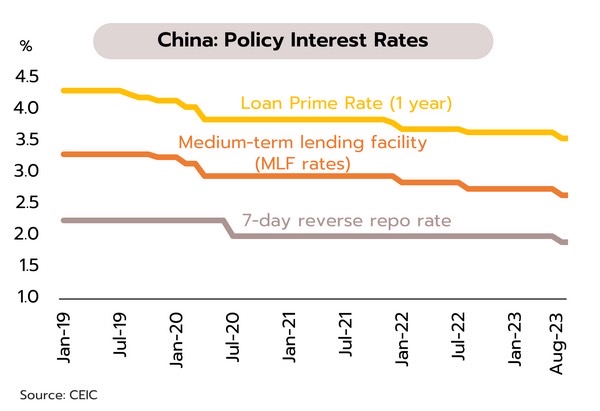

ทางการจีนลดดอกเบี้ยและช่วยกระตุ้นภาคอสังหาริมทรัพย์ แต่อาจไม่เพียงพอที่จะยับยั้งการชะลอตัวของเศรษฐกิจ ในสัปดาห์ที่ผ่านมา ทางการจีนได้ออกมาตรการต่างๆ เพื่อพยุงเศรษฐกิจ ได้แก่ (i) ผ่อนคลายนโยบายจำนองบ้าน โดยเสนอให้รัฐบาลท้องถิ่นยกเลิกกฎ ระเบียบที่ตัดคุณสมบัติการเป็นผู้ซื้อบ้านครั้งแรกสำหรับประชาชนที่เคยมีประวัติการจำนองบ้านแต่ชำระหนี้จนครบแล้ว (ii) ธนาคารกลางจีนมีมติปรับลดอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี (LPR) ประเภท 1 ปีลง 0.10% สู่ระดับ 3.45% แต่คง LPR ประเภท 5 ปีไว้ที่ 4.20% (iii) รัฐบาลกลางเตรียมอนุญาตให้รัฐบาลท้องถิ่นจำหน่ายพันธบัตรพิเศษ 1.5 ล้านล้านหยวน เพื่อระดมทุนในการบรรเทาหนี้สิน และ (iv) ทางการจีนระบุว่า สถาบันการเงินให้คำมั่นว่าจะช่วยรักษาเสถียรภาพของตลาดหุ้นและส่งเสริมการพัฒนาเศรษฐกิจ ภายหลังตลาดหุ้นเผชิญแรงเทขายต่อเนื่อง

มาตรการต่างๆ ข้างต้นยังค่อนข้างน้อยเมื่อเทียบกับปัจจัยลบที่จีนเผชิญอยู่ในปัจจุบัน นอกจากนี้ แม้ว่าจะเห็นการขยายตัวในกลุ่ม green manufacturing และ hi-tech areas เช่น microchips ซี่งกลุ่มนี้โตราว 6.5% ในช่วงครึ่งปีแรก และมีสัดส่วนกว่า 17% ของ GDP แต่การใช้จ่ายด้านก่อสร้างในภาคอสังหาฯกลับหดตัวแรงเกือบ 8% ในช่วงครึ่งปีแรก และมีสัดส่วนมากถึง 20% ต่อ GDP (เมื่อรวมอุตสาหกรรมที่เกี่ยวข้อง) ข้อมูลดังกล่าวบ่งชี้ว่า แม้จีนจะมีแรงขับเคลื่อนการเติบโตอยู่บ้าง แต่ยังไม่เพียงพอที่จะหยุดยั้งการชะลอตัวของเศรษฐกิจที่กำลังประสบกับแรงกดดันจากหลายทาง ทั้งความต้องการในตลาดโลกที่อ่อนแอ แรงส่งจากการเปิดประเทศที่แผ่วลง รวมทั้งปัญหาในภาคอสังหาฯที่บั่นทอนความเชื่อมั่นและการลงทุน

เศรษฐกิจไทย

ภาคท่องเที่ยวฟื้นตัวต่อเนื่องและยังเป็นแรงหนุนหลักของเศรษฐกิจในปีนี้ ด้านภาคส่งออกอ่อนแอกว่าคาดท่ามกลางเศรษฐกิจประเทศคู่ค้าชะลอตัว

วิจัยกรุงศรีเพิ่มคาดการณ์จำนวนนักท่องเที่ยวต่างชาติที่เดินทางมาไทยในปีนี้เป็น 28-29 ล้านคน แต่ยังกังวลรายรับจากการท่องเที่ยว กองเศรษฐกิจการท่องเที่ยวและกีฬารายงานตั้งแต่วันที่ 1 มกราคม ถึงวันที่ 20 สิงหาคม มีจำนวนนักท่องเที่ยวต่างชาติเข้าไทยรวมทั้งสิ้น 17.03 ล้านคน สร้างรายได้เข้าประเทศ 741,421 ล้านบาท โดยจำนวนนักท่องเที่ยวสะสมสูงสุด 5 อันดับแรก ได้แก่ มาเลเซีย 2.66 ล้านคน จีน 2.11 ล้านคน เกาหลีใต้ 1.02 ล้านคน อินเดีย 0.98 ล้านคน และรัสเซีย 0.90 ล้านคน

ภาคท่องเที่ยวยังมีแนวโน้มฟื้นตัวต่อเนื่อง จำนวนนักท่องเที่ยวต่างชาติในเดือนกรกฏาคมแตะระดับ 2.49 ล้านคน สูงสุดนับตั้งแต่ประเทศไทยมีการเปิดประเทศหลังการระบาดโควิดผ่อนคลายลง โดยมีจำนวนนักท่องเที่ยวจีนสูงสุดเป็นอันดับหนึ่งได้เป็นเดือนแรกที่จำนวนกว่า 4 แสนคน รองลงมา ได้แก่ มาเลเซีย เกาหลีใต้ อินเดีย และเวียดนาม ล่าสุดวิจัยกรุงศรีปรับเพิ่มคาดการณ์จำนวนนักท่องเที่ยวต่างชาติในปีนี้เป็น 28-29 ล้านคน จากเดิมคาด 27 ล้านคน ปัจจัยบวกจากการเพิ่มเที่ยวบินของสายการบินต่างๆ การเมืองในประเทศที่ชัดเจนขึ้นช่วยสร้างความเชื่อมั่นและหนุนการท่องเที่ยวในช่วงไตรมาสสุดท้ายของปีซึ่งเป็นช่วงไฮซีซั่น อย่างไรก็ตาม แม้จำนวนนักท่องเที่ยวต่างชาติเพิ่มสูงขึ้นจากเดิม แต่คาดว่าจะไม่มีผลกระทบต่อรายได้รวมอย่างมีนัยสำคัญ เนื่องจากค่าใช้จ่ายของนักท่องเที่ยวต่อคนต่อทริปไม่ได้สูงมากนัก เห็นได้จากรายได้จากนักท่องเที่ยวในช่วง 7 เดือนแรกของปี 2566 เฉลี่ยเพียง 41,000 บาทต่อคน เทียบกับ 48,000 บาทต่อคนในช่วงปี 2562 หรือก่อนเกิดโควิด-19

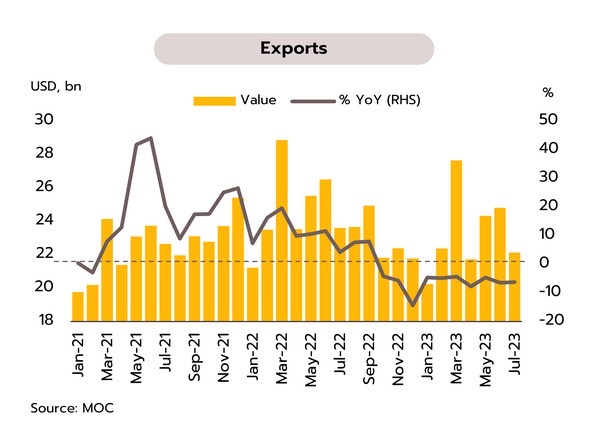

มูลค่าส่งออกเดือนกรกฏาคมหดตัวต่อเนื่องเป็นเดือนที่ 10 ที่ -6.2% วิจัยกรุงศรีปรับลดคาดการณ์ส่งออกทั้งปีหดตัวที่ -1.5% กระทรวงพาณิชย์รายงานมูลค่าส่งออกเดือนกรกฎาคมอยู่ที่ 22.1 พันล้านดอลลาร์ หดตัวที่ -6.2% YoY โดยหดตัวมากกว่าที่ตลาดคาดการณ์ที่ -0.8% และหากหักน้ำมัน ทองคำ และยุทธปัจจัย มูลค่าส่งออกในเดือนนี้หดตัวที่ -2.0% โดยการส่งออกไปยังตลาดสำคัญส่วนใหญ่หดตัว อาทิ จีน ญี่ปุ่น สหภาพยุโรป อาเซียน-5 และ CLMV ขณะที่ตลาดสหรัฐเป็นบวกได้เล็กน้อยจากหดตัวในเดือนก่อน ด้านการส่งออกรายสินค้า พบว่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรหดตัวต่อเนื่องเป็นเดือนที่ 3 ที่ -7.7% การส่งออกสินค้าอุตสาหกรรมหดตัวต่อเนื่องจากเดือนก่อนที่ -3.4% สำหรับในช่วง 7 เดือนแรกของปี (มกราคม-กรกฏาคม) มูลค่าการส่งออกของไทยหดตัวที่ -5.5%

มูลค่าการส่งออกของไทยในเดือนกรกฏาคมปรับลดลงกว่า 10% จากเดือนมิถุนายนที่มีมูลส่งออก 24.8 พันล้านดอลลาร์ และต่ำกว่าค่าเฉลี่ยของในช่วงครึ่งแรกของปีนี้ที่ 23.5 พันล้านดอลลาร์ สะท้อนการส่งออกที่ยังอ่อนแอท่ามกลางการชะลอตัวของเศรษฐกิจโลก การดำเนินนโยบายการเงินเข้มงวดของประเทศแกนหลักซึ่งทำให้อุปสงค์มีแนวโน้มชะลอตัว อีกทั้งเศรษฐกิจจีนที่เป็นประเทศคู่ค้าสำคัญมีทิศทางฟื้นตัวช้าลงภายหลังแรงส่งจากการเปิดประเทศเริ่มแผ่ว ประกอบกับวิกฤตในภาคอสังหาริมทรัพย์ที่อาจบั่นทอนการใช้จ่าย ดังนั้น แนวโน้มการส่งออกของไทยในช่วงที่เหลือของปีจึงยังคงเปราะบาง แม้ในช่วงไตรมาสสุดท้ายของปีนี้อาจเห็นมูลค่าส่งออกกลับมาเป็นบวกได้บ้าง แต่เป็นผลจากฐานที่ต่ำในช่วงเดียวกันปีก่อนซึ่งเป็นช่วงที่จีนมีการล็อคดาวน์ ล่าสุดวิจัยกรุงศรีจึงปรับลดคาดการณ์มูลค่าการส่งออกในปีนี้เป็นหดตัวที่ -1.5% จากเดิมคาดว่าจะโตเล็กน้อยที่ 0.5%

ข่าวเด่น