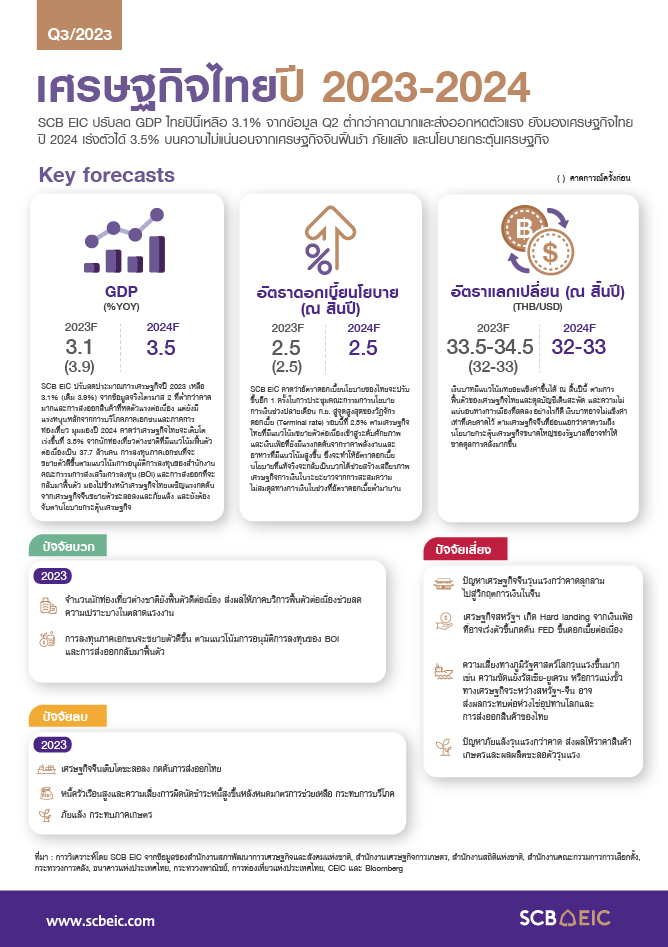

SCB EIC ปรับลดประมาณการเศรษฐกิจปี 2566 เหลือ 3.1% (เดิม 3.9%) จากข้อมูลจริงไตรมาส 2 ที่ต่ำกว่าคาดมากและการส่งออกสินค้าที่หดตัวแรงต่อเนื่อง แต่ยังมีแรงหนุนหลักจากการบริโภคภาคเอกชนและภาคการท่องเที่ยว นักท่องเที่ยวต่างชาติเดินทางเข้าไทยฟื้นตัวดีตามประมาณการ 30 ล้านคน โดยเฉพาะนักท่องเที่ยวตะวันออกกลางที่เร่งตัวและเป็นนักท่องเที่ยวกลุ่มเป้าหมายใหม่ ส่งผลให้ภาคบริการฟื้นตัวต่อเนื่องช่วยลดความเปราะบางในตลาดแรงงาน สำหรับมุมมองปี 2567 คาดว่าเศรษฐกิจไทยจะเติบโตเร่งขึ้นที่ 3.5% จากนักท่องเที่ยวต่างชาติที่มีแนวโน้มฟื้นตัวต่อเนื่องเป็น 37.7 ล้านคน การลงทุนภาคเอกชนที่จะขยายตัวดีขึ้นตามแนวโน้มการอนุมัติการลงทุนของสำนักงานคณะกรรมการส่งเสริมการลงทุน (Board of Investment) และการส่งออกที่จะกลับมาฟื้นตัว

.jpg)

อัตราเงินเฟ้อทั่วไปคาดว่าจะมีแนวโน้มเร่งขึ้นตั้งแต่ไตรมาส 4 ปีนี้ แต่ยังอยู่ในกรอบเป้าหมายอยู่ที่ 1.7% และ 2% ในปี 2566 และปี 2567 ตามลำดับ เนื่องจากราคาพลังงานและอาหารมีแนวโน้มสูงขึ้น ขณะที่อัตราเงินเฟ้อพื้นฐานจะทรงตัวที่ 1.4% และ 1.5% ในปีนี้และปีหน้า ตามลำดับ ทั้งนี้ SCB EIC คาดว่าอัตราดอกเบี้ยนโยบายของไทยจะปรับขึ้นอีก 1 ครั้งในการประชุมคณะกรรมการนโยบายการเงินช่วงปลายเดือน ก.ย. สู่จุดสูงสุดของวัฏจักรดอกเบี้ย (Terminal rate) รอบนี้ที่ 2.5% ตามเศรษฐกิจไทยที่มีแนวโน้มขยายตัวต่อเนื่องเข้าสู่ระดับศักยภาพ และเงินเฟ้อที่ยังมีแรงกดดันจากราคาพลังงานและอาหาร

ที่มีแนวโน้มสูงขึ้น ซึ่งจะทำให้อัตราดอกเบี้ยนโยบายที่แท้จริงจะกลับเป็นบวกได้ ช่วยสร้างเสถียรภาพเศรษฐกิจการเงินในระยะยาวจากการสะสมความไม่สมดุลทางการเงินในช่วงที่อัตราดอกเบี้ยต่ำมานาน

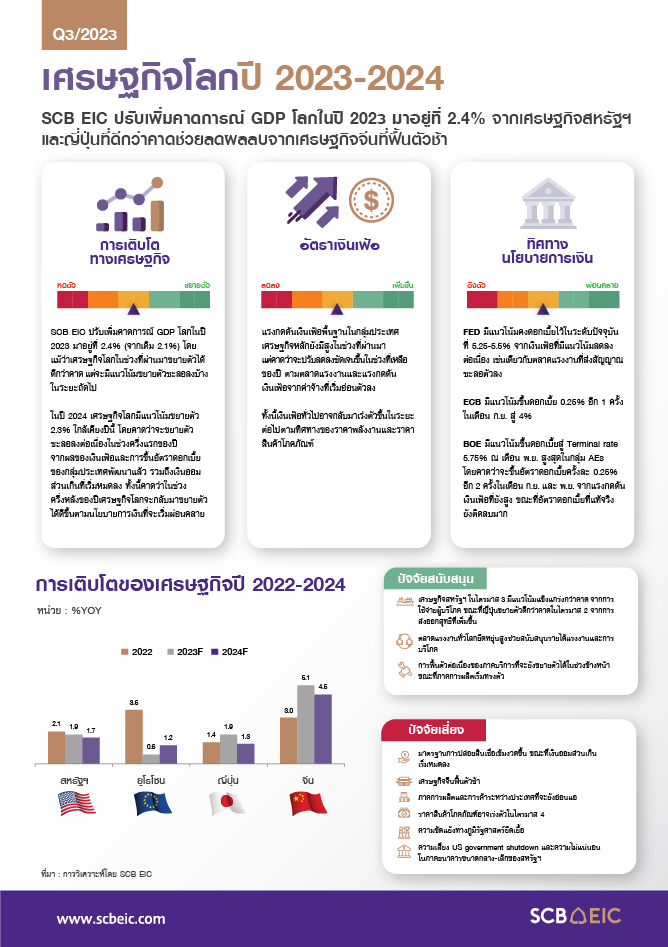

สำหรับมุมมองเศรษฐกิจโลก ประเทศต่างๆ จะมีแนวโน้มฟื้นตัวไม่พร้อมกัน (Unsynchronized) โดยในปี 2566 SCB EIC คาดการณ์เศรษฐกิจโลกขยายตัวดีขึ้นเป็น 2.4% และจะทรงตัวใกล้เคียงเดิมในปีหน้า ที่ผ่านมาเศรษฐกิจโลกขยายตัวได้ดีกว่าคาด แต่จะมีแนวโน้มเปราะบางต่อเนื่องถึงปีหน้าจากผลของเงินเฟ้อสูงและการขึ้นอัตราดอกเบี้ยของกลุ่มประเทศพัฒนาแล้ว รวมถึงเงินออมส่วนเกินที่เริ่มหมดลง นอกจากนี้ เศรษฐกิจจีนยังมีแนวโน้มชะลอตัวลงมากทั้งในระยะสั้นและระยะยาวจากปัจจัยเชิงโครงสร้างที่กดดันการฟื้นตัว

.jpg)

วัฏจักรดอกเบี้ยขาขึ้นในกลุ่มประเทศเศรษฐกิจหลักใกล้สิ้นสุดลงในปีนี้ อัตราเงินเฟ้อทั่วไปของโลกอาจมีความเสี่ยงที่จะเร่งตัวขึ้นในช่วงปลายปีตามทิศทางราคาสินค้าโภคภัณฑ์ ขณะที่อัตราเงินเฟ้อพื้นฐานในกลุ่มประเทศเศรษฐกิจหลักยังอยูในระดับสูง ตามตลาดแรงงานที่ตึงตัวส่งผลต่อแรงกดดันค่าจ้าง ส่งผลให้ธนาคารกลางประเทศเศรษฐกิจหลัก เช่น สหรัฐฯ มีแนวโน้มคงดอกเบี้ยในระดับปัจจุบันที่ 5.25-5.5% ต่อเนื่องจนถึงไตรมาส 2 ปี 2567 ขณะที่ธนาคารกลางยุโรปและธนาคารกลางอังกฤษมีแนวโน้มขึ้นอัตราดอกเบี้ยต่ออีกไม่มากในช่วงที่เหลือของปีนี้และคงดอกเบี้ยสูงไว้อีกระยะก่อนจะเริ่มผ่อนคลายนโยบายการเงินในช่วงครึ่งหลังของปี 2567 จากเงินเฟ้อพื้นฐานที่เริ่มปรับลดลง สำหรับธนาคารกลางจีนมีแนวโน้มผ่อนคลายนโยบายการเงินต่อเนื่องเพื่อกระตุ้นเศรษฐกิจ ขณะที่ธนาคารญี่ปุ่นมีแนวโน้มลดการผ่อนคลายลงจากมุมมองเงินเฟ้อที่ปรับสูงขึ้น

.jpg)

มองไปข้างหน้า เศรษฐกิจไทยยังต้องเผชิญความไม่แน่นอนสูง (Uncertain) จากแรงกดดันสำคัญ อาทิ (1) เศรษฐกิจจีนเติบโตชะลอลง กระทบการส่งออกไทยบางกลุ่มสินค้าที่พึ่งพาตลาดจีนสูง และเป็นส่วนหนึ่งของ Supply chain จีน รวมถึงผลกระทบต่อ FDI จากจีนอาจชะลอลงบ้าง และอาจกระทบกำลังซื้อจากจีนในภาคอสังหาริมทรัพย์ไทยบาง Segments และ (2) วิกฤติภัยแล้ง ในกรณีฐานภัยแล้งจะเกิดรุนแรงที่สุดในรอบ 41 ปี ในหลายพื้นที่ ส่งผลให้ผลผลิตพืชเศรษฐกิจสำคัญ เช่น ข้าวนาปรังและอ้อยมีแนวโน้มปรับลดลงค่อนข้างมาก อย่างไรก็ดี รายได้เกษตรกรในปี 2567 มีแนวโน้มทรงตัวจากราคาสินค้าเกษตรที่เพิ่มขึ้น ซึ่งจะช่วยชดเชยผลกระทบจากผลผลิตที่ลดลงได้ส่วนหนึ่ง ทั้งนี้ประเมินว่าภัยแล้งในกรณีฐานจะทำให้ GDP ไทยลดลง -0.14 pp ในปี 2566 และ -0.36 pp ในปี 2567 และเงินเฟ้อสูงขึ้น +0.18 pp ในปี 2566 และ +0.45 pp ในปี 2567

.jpg)

นอกจากนี้ เศรษฐกิจไทยยังเผชิญความไม่แน่นอนของนโยบายรัฐบาล หากออกมาตรการกระตุ้นการใช้จ่ายครั้งใหญ่ เช่น Digital wallet เศรษฐกิจไทยปีหน้าอาจขยายตัวได้เกิน 5% ชั่วคราว แต่ต้องแลกด้วยต้นทุนการคลังในระยะยาว เม็ดเงินกระตุ้นการใช้จ่ายครั้งใหญ่หลายแสนล้านบาทสามารถนำมาใช้ยกระดับศักยภาพเศรษฐกิจไทย เพื่อหาเครื่องยนต์ขับเคลื่อนเศรษฐกิจใหม่ในภาวะที่เศรษฐกิจไทยกำลังเผชิญความท้าทายจากแผลเป็นหลังวิกฤตโควิด รวมถึงการปรับห่วงโซ่อุปทานโลกและการเปลี่ยนแปลงสภาพภูมิอากาศ นอกจากนี้ การใช้เม็ดเงินภาครัฐจำนวนมากในการกระตุ้นเศรษฐกิจระยะสั้นจะบั่นทอนความยั่งยืนทางการคลังในระยะยาว ส่งผลให้หนี้สาธารณะสูงเกินเพดานหนี้ที่ 70% ของ GDP เร็วขึ้นประมาณ 2 ปี ซึ่งอาจจะกระทบพื้นที่การคลังเพื่อรองรับความไม่แน่นอนข้างหน้าและเสถียรภาพการคลังของประเทศได้

.jpg)

SCB EIC มองนโยบายเศรษฐกิจในระยะข้างหน้าควรให้ความสำคัญกับ (1) การเพิ่มขีดความสามารถในการแข่งขัน ทั้งในและนอกประเทศ รวมถึงกระจายโอกาสทางเศรษฐกิจ ผ่านการส่งเสริมการแข่งขันเพื่อเพิ่มประสิทธิผลจริงของ พ.ร.บ. การแข่งขันทางการค้าฯ และผลักดันให้ไทยเข้าร่วมองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) เพื่อส่งเสริมให้ภาคธุรกิจไทยได้รับผลประโยชน์จากการส่งออกสินค้าและบริการมากขึ้นและเพิ่มความสำคัญบนห่วงโซ่อุปทานโลก และ (2) การส่งเสริมการเติบโตของเศรษฐกิจไทยในระยะยาวอย่างยั่งยืน ผ่านการปรับโครงสร้างภาษี เพื่อลดความเหลื่อมล้ำของระบบภาษีที่บิดเบือนแรงจูงใจของภาคธุรกิจและครัวเรือน

โดย : ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) EIC Online : www.scbeic.com Line : @scbeic

ข่าวเด่น