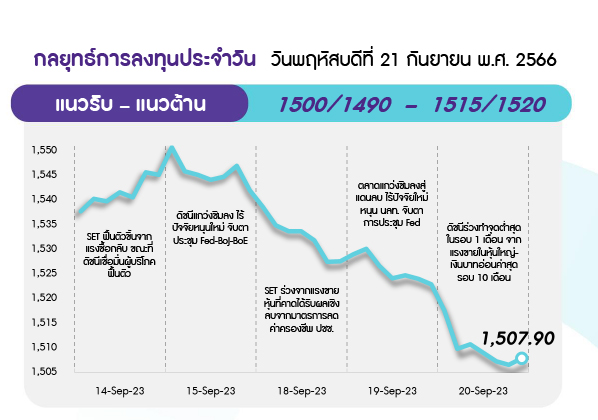

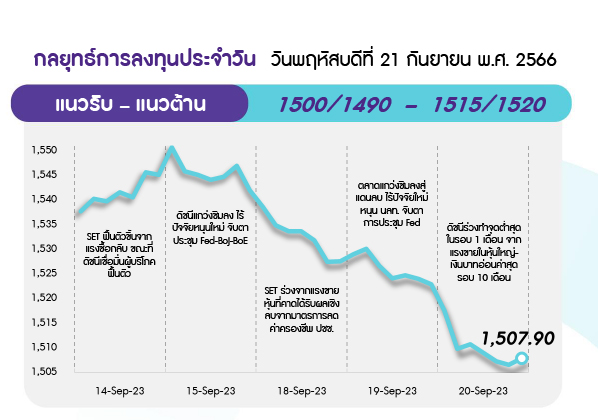

คาด SET ได้รับปัจจัยกดดันให้ปรับลงได้ต่อ หลังผลประชุมเฟด ส่งสัญญาณจะขึ้นดอกเบี้ยอีกครั้งในปีนี้ และคงดอกเบี้ยในระดับสูงเป็นเวลานาน ด้านแนวรับถัดไปอยู่ที่ 1500 และ 1490 จุด ตามลำดับ ส่วนกรอบบนถูกจำกัดที่แนวต้าน 1515 และ 1520 จุด ตามลำดับ ด้านสัญญาณเทคนิคยังเป็นลบ และยังไม่พบสัญญาณรีบาวด์

ประเด็นสำคัญ

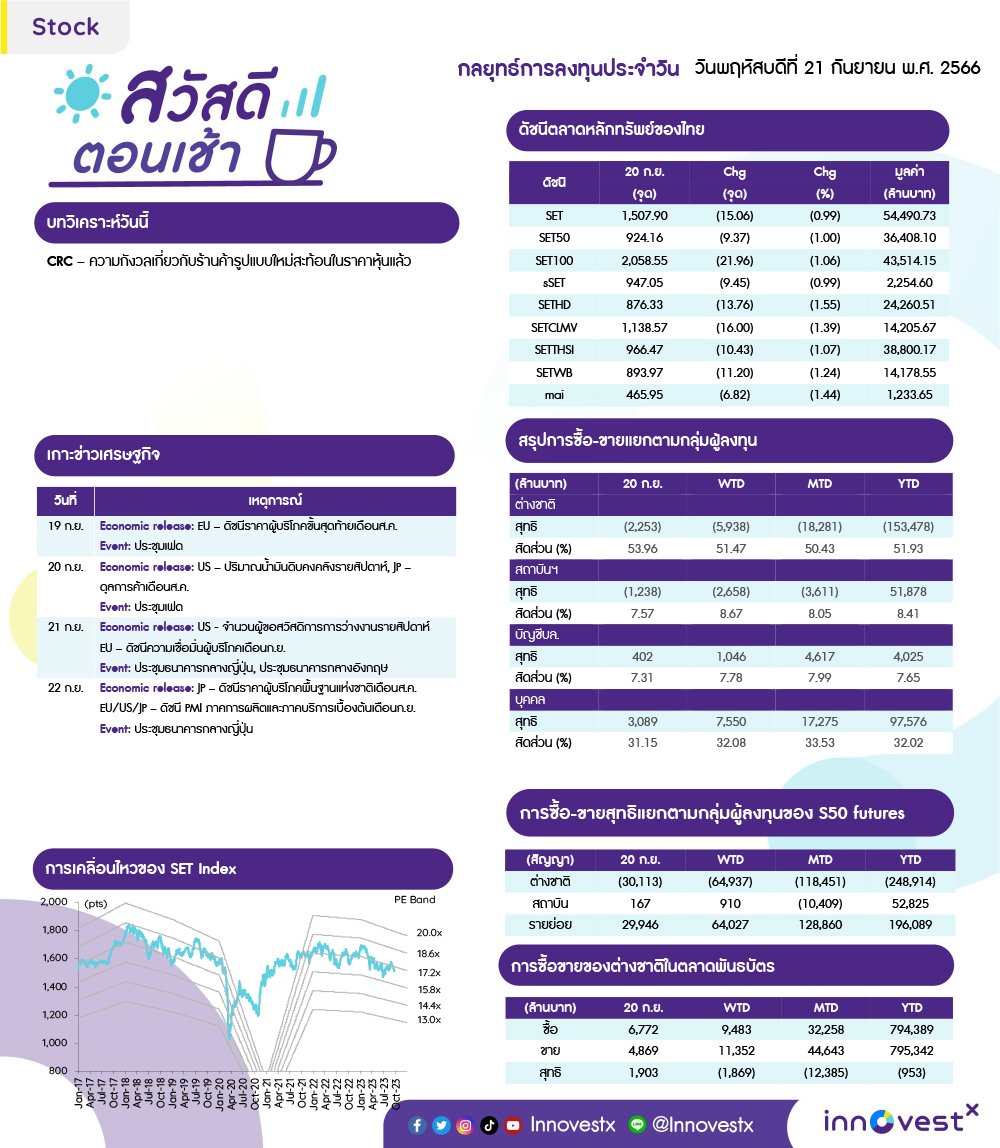

• Fed มีมติคง ดบ. ที่ 5.25-5.50% ตามคาด แต่ส่งสัญญาณปรับขึ้น ดบ. อีกครั้งในสิ้นปีนี้ และยังคงนโยบายการเงินเข้มงวดจนถึงปีหน้า ขณะที่เพิ่มเป้า GDP ปีนี้โต 2.1% จาก 1.0% ส่วนเงินเฟ้อปีนี้คาด 3.3% ปีหน้า 2.5% และสู่เป้าหมาย 2% ในปี 2569 ซึ่งช้ากว่าคาด

• EIA รายงานสต็อกน้ำมันดิบสหรัฐลดลง 2.1 ล้านบาร์เรลในสัปดาห์ที่แล้ว มากกว่าคาดว่าจะลดลงเพียง 7 แสนบาร์เรล ด้าน GS ระบุอุปสงค์น้ำมันที่เพิ่มขึ้น และการขยายเวลาลดอุปทาน เกิดภาวะขาดดุลน้ำมัน คาดราคา Brent ปีหน้าที่ 80-105 เหรียญ/บาร์เรล

• UK เลื่อนการห้ามใช้รถยนต์น้ำมันดีเซลและเบนซิน จากปี 2030 เป็นปี 2035 สอดคล้องกับแผนการของ EU ที่ต้องการให้รถยนต์ใหม่ที่ขายหลังปี 2035 ปราศจากการปล่อยก๊าซเรือนกระจก

• Bond Yield ไทย 10 ปีปรับขึ้นที่ 3.2% สูงสุดในรอบปี สมาคมตราสารหนี้ระบุมาจากภาวะพันธบัตรล้นตลาด ส่งผลเกิดแรงเทขาย

• นายกฯ เศรษฐาหารือ Microsoft-Google วันนี้ เชิญชวนลงทุน Data Center ในไทย อีกทั้งประกาศบนเวที UNGA 78 ตั้งเป้าขับเคลื่อนไทยสู่เป้าหมายยั่งยืนหนุนลงทุนในธุรกิจสีเขียวจาก 1.25 เป็น 4.5 หมื่นล้านเหรียญ

• กกพ. หารือ ปตท.-กฟผ. ลดค่าไฟงวด ก.ย.-ธ.ค. 66 เหลือ 3.99 บาท/หน่วย โดยให้ ปตท. ปรับลดค่าก๊าซที่เรียกเก็บจากกิจการผลิตไฟฟ้าเหลือไม่เกิน 304.79 บ. ต่อล้านบีทียู ขณะที่ กฟผ. ให้รับภาระค่าไฟฟ้าคงค้างกว่า 1 แสนล้านบาทไปก่อน

กลยุทธ์การลงทุน

มอง SET จะยังเคลื่อนไหวในกรอบ 1500-1540 จุด หลังขาดปัจจัยหนุนใหม่ๆ เข้ามาช่วยกระตุ้นบรรยากาศการลงทุน โดยในประเทศรอติดตามการออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมของรัฐบาล ขณะที่ต่างประเทศอยู่ระหว่างจับตาผลการประชุมนโยบายการเงินของธนาคารกลางสำคัญ นำโดย FED (21 ก.ย.) BoE (21 ก.ย.) และ BoJ (22 ก.ย.) ทั้งนี้ล่าสุด FED มีมติคงดอกเบี้ยที่ระดับ 5.25-5.50% ตามตลาดคาด ขณะที่คาด BoE และ BoJ จะยังดำเนินการใช้นโยบายการเงินตึงตัวต่อไป กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”

ล็อคเป้าลงทุน

Weekly Portfolio : ภาพรวมบรรยากาศลงทุนยังขาดปัจจัยหนุนใหม่ และอยู่ระหว่างรอติดตามผลการประชุมนโยบายการเงินของธนาคารกลางสำคัญ อาทิ FED, BoE, BoJ กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ในธีมที่มีปัจจัยเฉพาะตัว ดังนี้

1) หุ้นที่คาดได้รับผลบวกจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาล (ลดค่าไฟและราคาน้ำมันดีเซล พักหนี้เกษตรกรฯ ยกเว้นวีซ่านักท่องเที่ยวจีน) อีกทั้ง 2H66 คาดกำไรจะเติบโต YoY หรือกำไรผ่านจุดต่ำสุดไปแล้ว เลือก CPALL CRC OSP HTC AOT ERW KCE HANA

2) หุ้น Top Picks กลยุทธ์การลงทุน 4Q66 เลือก AOT BCH CRC KCE KTB

3) หุ้นเก็งกำไรจากกำลังซื้อตะวันออกกลางที่ดีขึ้นตามราคาน้ำมันที่ปรับขึ้น (ธีมปิโตรดอลลาร์) เลือก AH BH PTTEP BCP

ขณะที่ระยะกลางแนะนำระมัดระวังหุ้นที่คาดได้รับผลกระทบจากปรากฎการณ์เอลนีโญที่จะกระทบต่อกำลังซื้อภาคเกษตรลดลง ได้แก่ กลุ่มพาณิชย์ (GLOBAL) กลุ่มสินเชื่อ (MTC SAWAD) กลุ่มยานยนต์ (SAT STANLY) กลุ่มเครื่องดื่ม (CBG มีต้นทุนน้ำตาลสูง) รวมถึงกลุ่มเกษตรและอาหาร (CPF GFPT)

DAILY FOCUS

CRC แม้ 3Q66 คาดกำไรลดลง YoY จากยอดขายธุรกิจค้าปลีกที่ชะลอตัว แต่จะฟื้นตัวสู่ระดับที่ดีที่สุดของปีนี้ใน 4Q66 จากปัจจัยฤดูกาล ยอดขายธุรกิจค้าปลีกที่ดีขึ้น และค่าไฟฟ้าที่ลดลง ขณะที่การเปิดตัวธุรกิจค้าส่งอาหาร “Go Wholesale” คาดมีผลกระทบจำกัดต่อกำไร

KTB 3Q66 คาดกำไรจะเพิ่มขึ้น 22% YoY (NII สูงขึ้น) และ 2% QoQ (NII สูงขึ้น, ECL สูงขึ้น, opex สูงขึ้น) ขณะที่ทั้งปี 2566 คาดกำไรจะเติบโต 22%YoY อีกทั้งมองจะเป็นธนาคารที่มี NIM ขยายตัวมากที่สุดและมีความเสี่ยงด้านคุณภาพสินทรัพย์ต่ำกว่าธนาคารอื่นๆ

ข่าวเด่น