มูลค่าตลาดก๊าซกรีนไฮโดรเจนที่ใช้เป็นเชื้อเพลิงในการผลิตไฟฟ้าคาดว่าจะเพิ่มขึ้นจาก 15 ล้านบาทในปี 2565 เป็น 53,000 ล้านบาทในปี 2574 จากแผนของภาครัฐที่จะให้โรงไฟฟ้าก๊าซธรรมชาติใช้ก๊าซไฮโดรเจนเป็นเชื้อเพลิงร่วมในสัดส่วน 5% ตั้งแต่ปี 2574

แนวโน้มดังกล่าวจะสามารถสร้างรายได้ให้ผู้ประกอบการในห่วงโซ่อุปทานของการผลิตก๊าซกรีนไฮโดรเจนราว 1 แสนล้านบาทในปี 2574 รวมทั้ง ยังก่อให้เกิดเม็ดเงินลงทุนในโครงสร้างพื้นฐานของห่วงโซ่อุปทานดังกล่าวประมาณ 5.4 แสนล้านบาท โดยธุรกิจที่มีโอกาสขยายตัวโดดเด่นที่สุด คือ ผู้ผลิตก๊าซกรีนไฮโดรเจน ซึ่งคาดว่าจะสามารถสร้างรายได้ให้ผู้ประกอบการกลุ่มนี้ประมาณ 5.3 หมื่นล้านบาทในปี 2574

ต้นทุนการผลิตไฟฟ้าจากการใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมในสัดส่วน 5% มีแนวโน้มลดลงจาก 3.3 บาท/หน่วยไฟฟ้าในปี 2566 เป็น 2.5 บาท/หน่วยไฟฟ้าในปี 2574 แต่ยังสูงกว่าการใช้ก๊าซธรรมชาติ 100% ดังนั้น ภาครัฐควรออกนโยบายสนับสนุนการใช้พลังงานดังกล่าวในแง่ของการเก็บภาษีคาร์บอน และชดเชยต้นทุนการผลิตไฟฟ้าผ่านการรับซื้อไฟฟ้า

หลายประเทศทั่วโลกต่างมีเป้าหมายที่จะบรรลุ Net Zero Emission ภายในปี 2593 เพื่อรักษาอุณหภูมิของโลกให้สูงขึ้นไม่เกิน 1.5 องศาเซลเซียส ภาครัฐและเอกชนของประเทศทั่วโลกจึงจำเป็นต้องลดการปล่อยก๊าซเรือนกระจกอย่างน้อย 45% เมื่อเทียบกับปี 2553 นอกเหนือการเปลี่ยนมาใช้รถยนต์ไฟฟ้าและการใช้พลังงานหมุนเวียนที่เริ่มมีการปรับใช้มาระยะหนึ่งแล้ว หนึ่งในทางเลือกที่น่าสนใจในระยะถัดไปคือ การใช้ก๊าซไฮโดรเจน

ก๊าซไฮโดรเจนมีแนวโน้มจะเข้ามาทดแทนการใช้เชื้อเพลิงฟอสซิล เช่น ก๊าซธรรมชาติ ถ่านหิน มากขึ้นในภาคอุตสาหกรรม การขนส่ง และการผลิตไฟฟ้า เนื่องจากพลังงานจากก๊าซดังกล่าวปล่อยก๊าซเรือนกระจกน้อยกว่า จึงเป็นหนึ่งในเครื่องมือที่จะช่วยให้บรรลุเป้าหมาย Net Zero Emission ได้ง่ายขึ้น ส่งผลให้องค์การพลังงานหมุนเวียนระหว่างประเทศ (The International Renewable Energy Agency: IRENA) คาดว่า ความต้องการใช้ไฮโดรเจนทั้งโลกมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง จาก 95 ล้านตันของไฮโดรเจนในปี 2565 เป็น 614 ล้านตันของไฮโดรเจนในปี 2593

สอดคล้องกับประเทศไทย ที่คาดว่าความต้องการใช้ก๊าซไฮโดรเจน โดยเฉพาะกรีนไฮโดรเจนจะเติบโตในระยะข้างหน้า หลังจากสำนักงานนโยบายและแผนพลังงาน (สนพ.) มีเป้าหมายที่จะสนับสนุนให้โรงไฟฟ้าก๊าซธรรมชาติและโรงงานอุตสาหกรรมของไทยหันมาใช้ก๊าซไฮโดรเจนเป็นเชื้อเพลิงร่วมในการผลิตไฟฟ้าและพลังงานความร้อนมากขึ้น3 เพื่อรับมือกับความท้าทายจากมาตรการภาษีคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: CBAM) ของประเทศคู่ค้าหลัก เช่น สหภาพยุโรป ในระยะข้างหน้า รวมทั้งเพื่อให้บรรลุเป้าหมายความเป็นกลางทางคาร์บอน ภายในปี 2593 ซึ่งรายละเอียดของแนวโน้มตลาดไฮโดรเจนของไทย และอุปสรรคในการเติบโตของตลาดดังกล่าวจะได้วิเคราะห์ต่อไปในบทความนี้

ทำความรู้จัก ก๊าซไฮโดรเจน

ก๊าซไฮโดรเจน เป็นธาตุที่เบาที่สุดและมีพลังงานสูงสุดต่อหน่วย เมื่อเทียบกับเชื้อเพลิงชนิดอื่นๆ รวมทั้งไม่เป็นพิษกับสิ่งแวดล้อม และเข้ามาเติมเต็มในส่วนของการผลิตไฟฟ้าในอนาคต จึงทำให้พลังงานดังกล่าวถูกใช้เป็นเชื้อเพลิงในการผลิตไฟฟ้ามากขึ้น

ทั้งนี้ ก๊าซไฮโดรเจนถูกผลิตจากหลากหลายกระบวนการและวัตถุดิบ จึงส่งผลให้ต้นทุนการผลิตและปริมาณปล่อยก๊าซเรือนกระจกของก๊าซไฮโดรเจนแต่ละประเภทแตกต่างกัน ซึ่งสามารถจำแนกได้อย่างน้อย 4 ประเภท ดังนี้

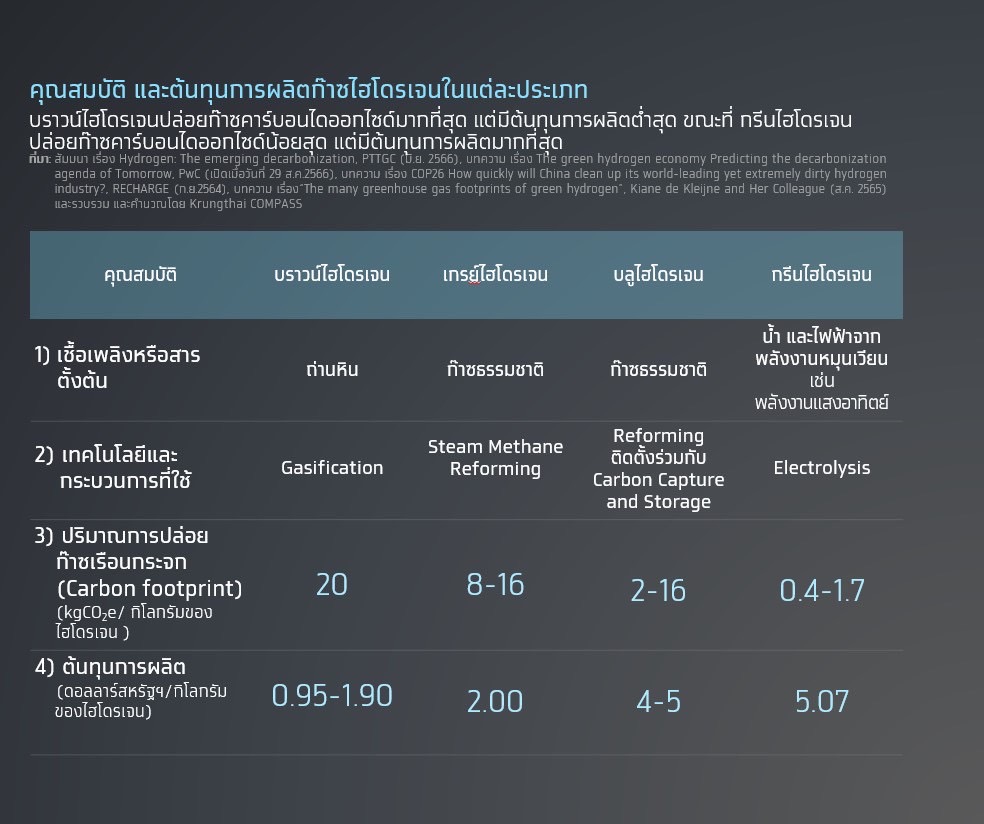

1.บราวน์ไฮโดรเจน เป็นก๊าซไฮโดรเจนที่ได้จากกระบวนการ Gasification โดยใช้ถ่านหินเป็นเชื้อเพลิง ซึ่งเป็นกระบวนการที่นำถ่านหินมาเผาบางส่วนพร้อมทั้งมาทำปฏิกิริยากับไอน้ำ จนเกิดเป็นก๊าซไฮโดรเจนที่มีสัดส่วนก๊าซคาร์บอนไดอออกไซด์ที่สูงสุด จึงทำให้การผลิตบราวน์ไฮโดรเจนปล่อยก๊าซเรือนกระจก (Carbon Footprint) ราว 20 kgCO2e/กิโลกรัมของไฮโดรเจน ซึ่งในปัจจุบัน ต้นทุนการผลิตไฮโดรเจนดังกล่าวราว 0.95-1.90 ดอลลาร์สหรัฐฯ/กิโลกรัมของไฮโดรเจน6

2. เกรย์ไฮโดรเจน เป็นก๊าซไฮโดรเจนที่ผลิตจากกระบวนการ Steam Methane Reforming โดยใช้ก๊าซธรรมชาติเป็นสารตั้งต้น ซึ่งเป็นกระบวนการที่นำก๊าซธรรมชาติมาทำปฏิกิริยา reforming ร่วมกับไอน้ำที่มีอุณหภูมิ 700-1,000 องศาเซลเซียส เพื่อให้ได้ก๊าซไฮโดรเจน และก๊าซคาร์บอนไดออกไซด์ จึงทำให้กระบวนการผลิตไฮโดรเจนดังกล่าวปล่อยก๊าซเรือนกระจก (Carbon Footprint) ราว 8-16 kgCO2e/กิโลกรัมของไฮโดรเจน ซึ่งในปัจจุบัน ต้นทุนการผลิตเกรย์ไฮโดรเจนอยู่ราว 2 ดอลลาร์สหรัฐฯ/กิโลกรัมของไฮโดรเจน

3. บลูไฮโดรเจน เป็นก๊าซไฮโดรเจนที่ผลิตจากกระบวนการแบบเดียวกับเกรย์ไฮโดรเจน แต่ติดตั้งเทคโนโลยีกักเก็บคาร์บอน หรือ Carbon Capture Utilization and Storage (CCUS) เพิ่มเติม ซึ่งช่วยลดการปล่อยก๊าซคาร์บอนไดออกไซด์ในกระบวนการผลิต จึงทำให้การผลิตก๊าซบูลไฮโดรเจนปล่อยก๊าซเรือนกระจก (Carbon Footprint) ราว 2-16 kgCO2e/กิโลกรัมของไฮโดรเจน ซึ่งปัจจุบัน ต้นทุนการผลิตก๊าซไฮโดรเจนดังกล่าวอยู่ราว 4-5 ดอลลาร์สหรัฐฯ/กิโลกรัมของไฮโดรเจน6

4. กรีนไฮโดรเจน เป็นก๊าซไฮโดรเจนที่ได้จากกระบวนการอิเล็กโทรลิซิส (Electrolysis) ซึ่งเป็นการแยกน้ำให้กลายเป็นก๊าซไฮโดรเจนและก๊าซออกซิเจนด้วยไฟฟ้าจากพลังงานสะอาด เช่น พลังงานไฟฟ้าจากแสงอาทิตย์ พลังงานไฟฟ้าจากลม จึงทำให้การผลิตไฮโดรเจนดังกล่าวปล่อยก๊าซเรือนกระจก (Carbon footprint) เพียง 0.4-1.7 kgCO2e/กิโลกรัมของไฮโดรเจน ซึ่งปัจจุบันต้นทุนการผลิตก๊าซกรีนไฮโดรเจนอยู่ราว 5.07 ดอลลาร์สหรัฐฯ/กิโลกรัมของไฮโดรเจน

ปัจจุบัน กำลังการผลิตก๊าซไฮโดรเจนของไทยส่วนใหญ่เป็นกำลังการผลิตของก๊าซเกรย์ไฮโดรเจน เพราะต้นทุนการผลิตก๊าซไฮโดรเจนดังกล่าวต่ำกว่าต้นทุนการผลิตก๊าซไฮโดรเจนชนิดอื่นๆ อย่างไรก็ดี การใช้ก๊าซเกรย์ไฮโดรเจนเป็นเชื้อเพลิงในภาคส่วนที่ปล่อยก๊าซเรือนกระจกจำนวนมาก อย่างธุรกิจโรงไฟฟ้าฟอสซิล (ก๊าซธรรมชาติ ถ่านหิน) อาจไม่ช่วยให้ไทยสามารถบรรลุเป้าหมายความเป็นกลางทางคาร์บอน (Carbon Neutrality) ได้ โดยก๊าซไฮโดรเจนชนิดอื่นๆ ที่อาจช่วยให้บรรลุเป้าหมายดังกล่าว นั่นคือ ก๊าซบลูไฮโดรเจน และกรีนไฮโดรเจน

อย่างไรก็ดี การใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมในสัดส่วนที่ 5% ของปริมาณการใช้เชื้อเพลิงของโรงไฟฟ้าก๊าซธรรมชาติ ตามแผนของ สนพ. จะช่วยลดการปล่อยก๊าซเรือนกระจกราว 2.3% ซึ่งสูงกว่าการใช้ก๊าซบลูไฮโดรเจนซึ่งอยู่ประมาณ 1.9% การใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงในการผลิตไฟฟ้าจึงช่วยให้ไทยสามารถบรรลุเป้าหมายความเป็นกลางทางคาร์บอน (Carbon Neutrality) ในปี 2593 ได้ง่ายกว่า

นอกจากนี้ ไทยยังมีจำกัดในเรื่องของศักยภาพในการผลิตก๊าซธรรมชาติ ซึ่งประเมินว่า ปริมาณก๊าซธรรมชาติที่มีในปัจจุบันจะสามารถรองรับความต้องการได้เพียง 6.8-10.7 ปี จึงเป็นอุปสรรคสำคัญในการขยายการกำลังการผลิตก๊าซบลูไฮโดรเจน เพื่อรองรับความต้องการใช้เป็นเชื้อเพลิงในการผลิตไฟฟ้าในระยะยาว ขณะที่ ไทยมีศักยภาพพลังงานแสงอาทิตย์ ซึ่งเป็นเชื้อเพลิงในการผลิตก๊าซกรีนไฮโดรเจนสูง จึงเป็นปัจจัยที่มีแนวโน้มจะทำให้ผู้ประกอบการหันมาผลิตและใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงในการผลิตไฟฟ้ามากขึ้นในระยะข้างหน้า โดยรายละเอียดเพิ่มเติมจะวิเคราะห์ในหัวข้อถัดไป

ความต้องการใช้ กรีนไฮโดรเจน เป็นเชื้อเพลิงในการผลิตไฟฟ้าของไทยมีแนวโน้มเป็นอย่างไร?

ในปัจจุบัน กำลังการผลิตก๊าซกรีนไฮโดรเจนของไทยส่วนใหญ่เป็นโครงการต้นแบบเพื่อนำไปใช้ในการผลิตไฟฟ้าให้กับองค์กรใดองค์กรหนึ่ง แต่ยังไม่ถูกผลิตในเชิงพาณิชย์มากนัก เช่น โครงการไฮบริดกังหันลมลำตะคองเคียงคู่เซลล์เชื้อเพลิง (Wind Hydrogen Hybrid) ซึ่งเป็นโครงการที่แปลงก๊าซไฮโดรเจนที่ผลิตด้วยพลังงานลมให้เป็นไฟฟ้า เพื่อนำไปใช้ในศูนย์การเรียนรู้ กฟผ.ลำตะคอง และโครงการบ้านผีเสื้อ ซึ่งเป็นโครงการที่ผลิตไฟฟ้าจากก๊าซไฮโดรเจนที่ผลิตด้วยไฟฟ้าจากพลังงานแสงอาทิตย์ เพื่อนำใช้ในกลุ่มอาคารบ้านพักของโครงการดังกล่าว

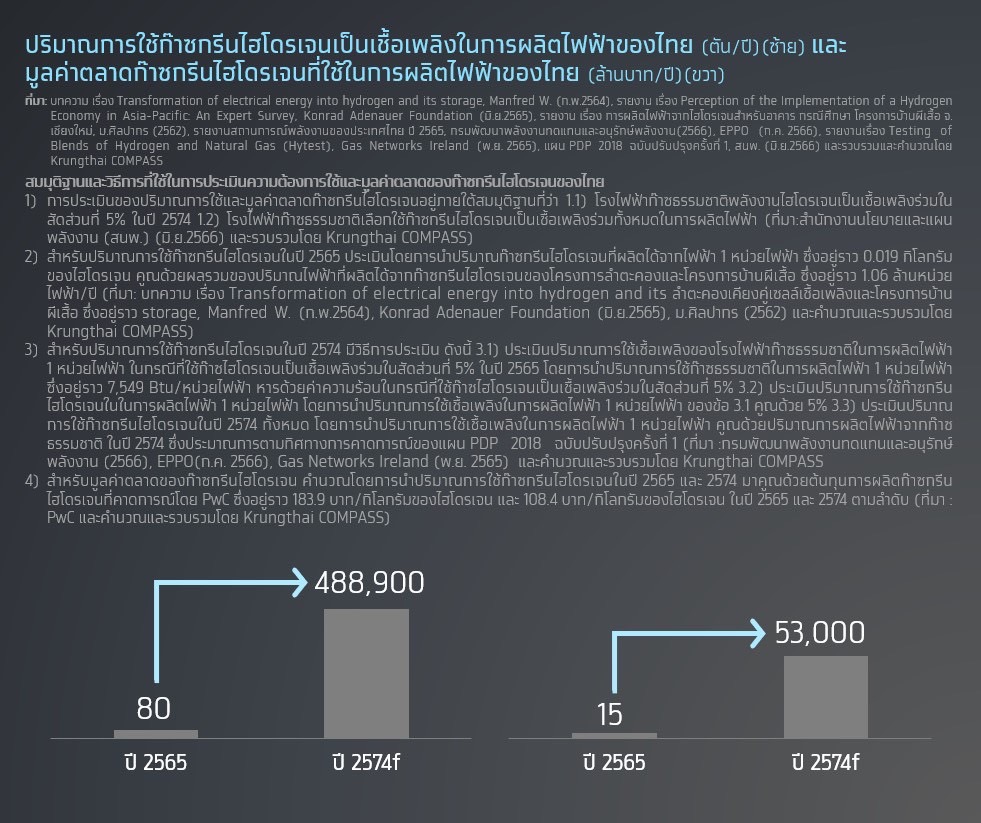

จากการประเมินความต้องการใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงในการผลิตไฟฟ้าของไทยจากโครงการต้นแบบดังกล่าว พบว่า ต้องการในปัจจุบันอยู่ราว 80 ตัน/ปี หรือคิดเป็นมูลค่าตลาดราว 14.6 ล้านบาท และคาดว่าจะเพิ่มขึ้นได้สูงสุดเป็น 4.9 แสนตัน ในปี 2574 หรือคิดเป็นมูลค่าตลาดราว 5.3 หมื่นล้านบาท เนื่องจากสำนักงานนโยบายและแผนพลังงาน (สนพ.) มีแผนที่จะให้โรงไฟฟ้าก๊าซธรรมชาติใช้ก๊าซไฮโดรเจนเป็นเชื้อเพลิงร่วมในการผลิตไฟฟ้า ซึ่งเบื้องต้นกำหนดสัดส่วนการใช้ก๊าซดังกล่าวอยู่ที่ 5% ของปริมาณเชื้อเพลิงทั้งหมดในปี 2574 โดยประเมินในครั้งนี้อยู่ภายใต้สมมุติฐานที่ว่าโรงไฟฟ้าก๊าซธรรมชาติใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมทั้งหมด

นอกจากนั้น ยังมีปัจจัยหนุนเพิ่มเติมจากการที่ไทยมีศักยภาพด้านพลังงานแสงอาทิตย์ที่เพียงพอจะรองรับการขยายกำลังการผลิตก๊าซกรีนไฮโดรเจนให้สอดคล้องกับความต้องการใช้ของโรงไฟฟ้าก๊าซธรรมชาติในปี 2574 โดยปัจจุบัน ไทยมีกำลังการผลิตไฟฟ้าจากจากแสงอาทิตย์ที่ 3,424 เมกะวัตต์ ขณะที่ กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน ประเมินว่า ไทยยังมีศักยภาพในการขยายกำลังการผลิตไฟฟ้าของโรงไฟฟ้าแสงอาทิตย์ขนาดใหญ่ (Solar Farm) ประมาณ 184,178 เมกะวัตต์15 ซึ่งกำลังการผลิตที่เหลือราว 180,754 เมกะวัตต์ สามารถรองรับการผลิตก๊าซกรีนไฮโดรเจนได้สูงถึง 5.96 ล้านตัน/ปี ซึ่งสูงกว่าความต้องการใช้กรีนไฮโดรเจนของโรงไฟฟ้าก๊าซธรรมชาติในปี 2574 ถึง 11.2 เท่า

ความต้องการใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงในการผลิตไฟฟ้าที่มีแนวโน้มเพิ่มขึ้นย่อมส่งผลดีต่อผู้ประกอบการที่อยู่ในห่วงโซ่อุปทานของการผลิตก๊าซกรีนไฮโดรเจน เช่น โรงไฟฟ้าแสงอาทิตย์ ผู้ผลิตก๊าซกรีนไฮโดรเจน เป็นต้น อย่างไรก็ดี ผู้ประกอบการเหล่านั้นจำเป็นจะต้องลงทุนโครงสร้างพื้นฐานเพิ่มเติม เช่น เครื่องผลิตก๊าซไฮโดรเจน (Electrolyzer) เพื่อรองรับต้องการใช้ก๊าซกรีนไฮโดรเจนดังกล่าวในอนาคต ซึ่งวิเคราะห์ในหัวข้อถัดไป

กลุ่มธุรกิจในห่วงโซ่อุปทานของการผลิตก๊าซกรีนไฮโดรเจนได้รับประโยชน์จากความต้องการใช้ก๊าซกรีนไฮโดรเจนในการผลิตไฟฟ้าที่เพิ่มขึ้นมากน้อยเพียงใด?

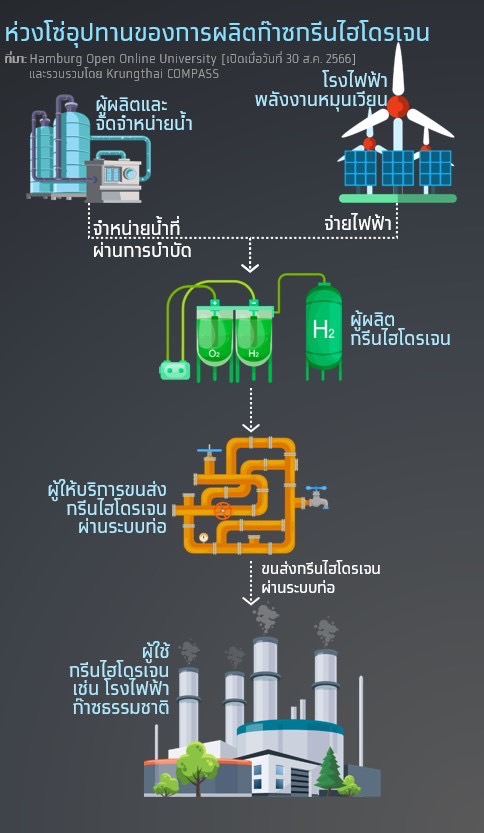

ก่อนที่จะวิเคราะห์ผลประโยชน์ที่แต่ละธุรกิจในห่วงโซ่อุปทานของการผลิตก๊าซกรีนไฮโดรเจนจะได้รับ เราจะอธิบายเกี่ยวกับห่วงโซ่อุปทาน (Supply Chain) ของการผลิตก๊าซกรีนไฮโดรเจน ประกอบด้วย 3 กลุ่ม17 ได้แก่

1. กลุ่มผู้ผลิตและจัดหน่ายเชื้อเพลิงและสารตั้งต้นสำหรับการผลิตก๊าซไฮโดรเจน เป็นธุรกิจผลิตไฟฟ้าจากพลังงานหมุนเวียน เพื่อใช้ในการแยกไฮโดรเจน (กรีนไฮโดรเจน) จากน้ำ เช่น ธุรกิจโรงไฟฟ้าแสงอาทิตย์ รวมทั้ง ผู้ผลิตและจัดจำหน่ายน้ำที่ใช้ในการแยกก๊าซกรีนไฮโดรเจน

2. กลุ่มผู้ผลิตก๊าซกรีนไฮโดรเจน เป็นธุรกิจผลิตก๊าซกรีนไฮโดรเจน โดยผู้ประกอบการในกลุ่มนี้จะทำหน้าที่ผลิตก๊าซกรีนไฮโดรเจนโดยการแยกก๊าซไฮโดรเจนจากน้ำด้วยไฟฟ้าจากพลังงานหมุนเวียน เช่น พลังงานแสงอาทิตย์ รวมทั้ง แปรสภาพก๊าซกรีนไฮโดรเจนให้อยู่ในรูปแบบที่จัดเก็บและขนส่งได้ง่าย เช่น แปรสภาพในรูปของเหลว17 ในปัจจุบัน ยังไม่มีผู้ประกอบการในไทยที่ดำเนินธุรกิจดังกล่าว อย่างไรก็ดี บมจ.ปตท.มีแผนที่จะร่วมลงทุนโรงงานผลิตก๊าซกรีนไฮโดรเจนในไทย กับแอควา พาวเวอร์ และการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.)โดยมีกำลังการผลิตทั้งหมดราว 225,000 ตัน/ปี

3. กลุ่มธุรกิจขนส่งก๊าซกรีนไฮโดรเจนผ่านระบบท่อ เป็นธุรกิจให้บริการขนส่งก๊าซกรีนไฮโดรเจนจากผู้ผลิตก๊าซไฮโดรเจนไปยังผู้ใช้ โดยหากลูกค้าเป็นธุรกิจที่ใช้ก๊าซดังกล่าวจำนวนมาก อย่างโรงไฟฟ้าก๊าซธรรมชาติ อาจจำเป็นต้องใช้บริการการขนส่งผ่านระบบท่อ ซึ่งปัจจุบันสามารถใช้ระบบท่อส่งก๊าซธรรมชาติในการขนส่งก๊าซกรีนไฮโดรเจนในกรณีที่ขนส่งร่วมกับก๊าซธรรมชาติในสัดส่วนไม่เกิน 15% ของปริมาตรทั้งหมด หากมีการดัดแปลงระบบท่อส่งดังกล่าวเพียงเล็กน้อย ปัจจุบัน ยังไม่มีผู้ประกอบการที่ดำเนินธุรกิจให้บริการขนส่งก๊าซกรีนไฮโดรเจนผ่านระบบท่อส่งโดยเฉพาะ แต่ยังมีผู้ประกอบการที่มีศักยภาพในการเข้ามาในธุรกิจนี้ นั่นคือ ผู้ประกอบธุรกิจค้าปลีกก๊าซธรรมชาติผ่านระบบจำหน่ายก๊าซธรรมชาติ ซึ่งมี 2 ราย ได้แก่ กลุ่มบมจ.ปตท. และ กลุ่มบมจ. ดับบลิวเอช อีสเทิร์น ซีบอร์ด เอ็นจีดี ซึ่งผู้ประกอบการกลุ่มนี้สามารถใช้ระบบท่อส่งก๊าซธรรมชาติในการขนส่งก๊าซกรีนไฮโดรเจนได้

เมื่อพิจารณาจากรายละเอียดของ Supply chain ของการผลิตก๊าซกรีนไฮโดรเจน Krungthai COMPASS มองว่าธุรกิจที่จะเติบโตโดดเด่นจากความต้องการใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงในการผลิตไฟฟ้าที่เพิ่มขึ้น มี 4 กลุ่ม ได้แก่

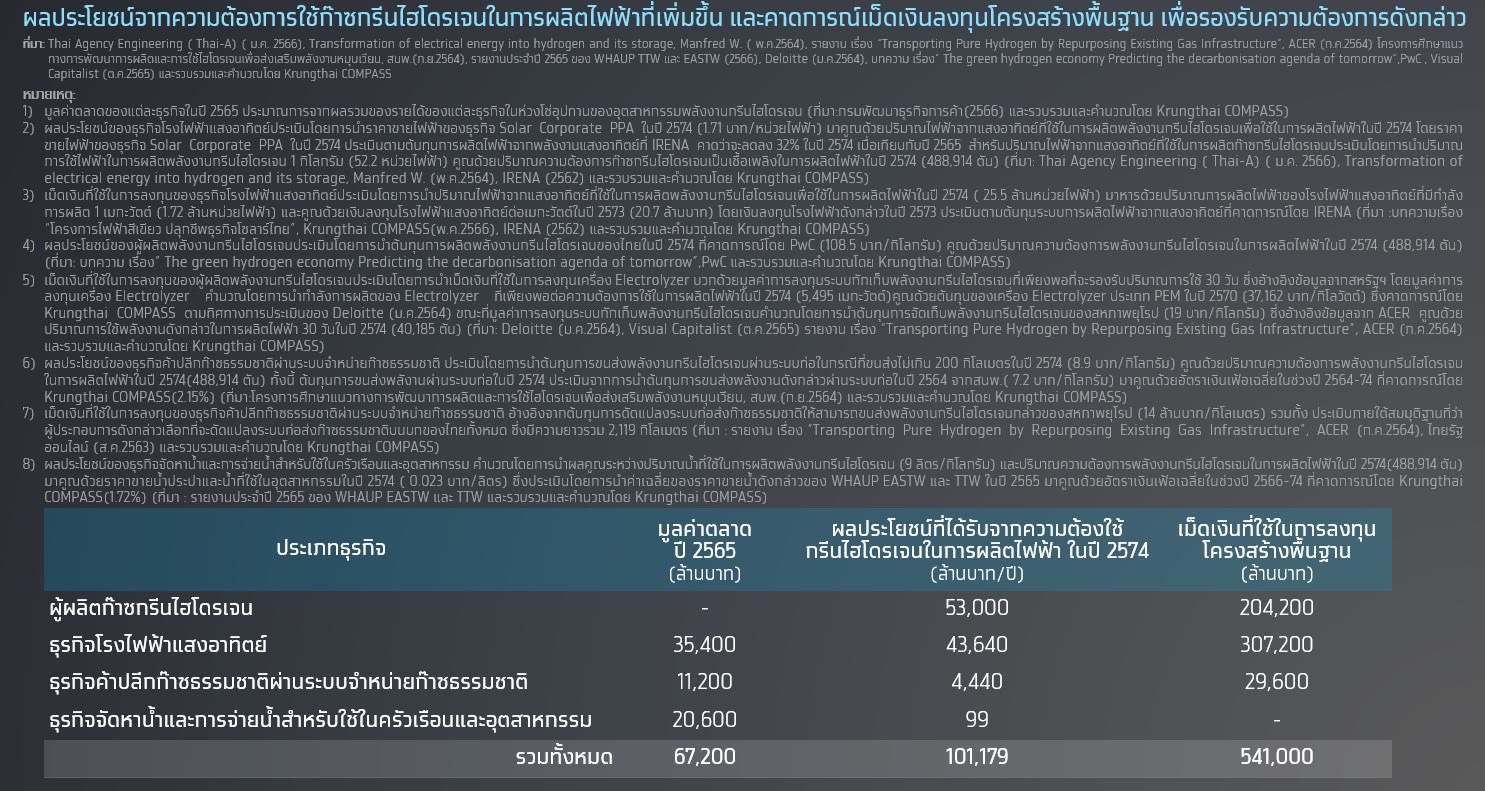

• กลุ่มผู้ผลิตกรีนไฮโดรเจน มีทิศทางเติบโตโดดเด่นที่สุดในกลุ่ม โดยคาดว่าได้รับอานิสงส์จากการขายก๊าซกรีนไฮโดรเจนสูงสุด 5.3 หมื่นล้านบาท/ปี ในปี 2574 หากโรงไฟฟ้าก๊าซธรรมชาติใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมในสัดส่วน 5% ของปริมาตรทั้งหมดในปี 2574 และรับซื้อก๊าซกรีนไฮโดรเจนในราคาใกล้เคียงกับต้นทุนการผลิตที่คาดการณ์ในปี 2574 โดย PwC. ที่ 108.5 บาท/กิโลกรัมของไฮโดรเจน อย่างไรก็ดี ผู้ประกอบการในกลุ่มนี้ต้องลงทุนในเครื่องผลิตก๊าซกรีนไฮโดรเจน(Electrolyzer) ที่มีกำลังการผลิตรวม 5,495 เมกะวัตต์ ซึ่งใช้เงินลงทุนรวมราว 2.04 แสนล้านบาท รวมทั้ง ระบบกักเก็บก๊าซไฮโดรเจน ซึ่งใช้เงินลงทุนราว 7.58 ร้อยล้านบาท ในช่วงปี 2570 เพื่อให้สามารถผลิตในเชิงพาณิชย์ภายในปี 2574

นอกจากนั้น หากพิจารณาลักษณะธุรกิจของผู้ประกอบการที่เข้ามาในธุรกิจผลิตก๊าซกรีนไฮโดรเจนทั่วโลก พบว่า ผู้ประกอบการส่วนใหญ่จะดำเนินธุรกิจน้ำมันและก๊าซธรรมชาติ รวมทั้งธุรกิจโรงไฟฟ้าพลังงานหมุนเวียน ดังนั้น Krungthai COMPASS จึงมองว่า ธุรกิจดังกล่าวมีโอกาสที่จะเข้ามาลงทุนในธุรกิจผลิตก๊าซกรีนไฮโดรเจนเพิ่มเติมในอนาคต

• กลุ่มธุรกิจโรงไฟฟ้าแสงอาทิตย์ มีทิศทางเติบโต ตามความต้องการใช้ไฟฟ้าจากพลังงานแสงอาทิตย์ในการผลิตก๊าซกรีนไฮโดรเจนสำหรับการนำมาใช้เป็นเชื้อเพลิงร่วมของโรงไฟฟ้าก๊าซธรรมชาติ โดยคาดว่าจะสามารถเพิ่มรายได้ให้กลุ่มนี้ประมาณ 4.4 หมื่นล้านบาท/ปี ในปี 2574 หากผู้ผลิตก๊าซกรีนไฮโดรเจนซื้อไฟฟ้าจากโรงไฟฟ้าแสงอาทิตย์ทั้งหมดในราคาเดียวกับธุรกิจ Solar Corporate PPA (เป็นธุรกิจผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ เพื่อจำหน่ายให้กับภาคเอกชนโดยตรง)

โดยคาดว่าราคาขายไฟฟ้าของธุรกิจ Solar Corporate PPA จะปรับตามต้นทุนการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์โดยเฉลี่ยของทั่วโลก ซึ่งคาดการณ์โดยองค์การพลังงานหมุนเวียนระหว่างประเทศ(IRENA) (1.71 บาท/หน่วยไฟฟ้าในปี 2574) อย่างไรก็ดี ผู้ประกอบการในกลุ่มนี้ ต้องลงทุนเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ใหม่ราว 14,834 เมกะวัตต์ ซึ่งต้องใช้เงินลงทุนราว 3.1 แสนล้านบาท ในช่วงปี 2573 เพื่อให้สามารถจ่ายไฟฟ้าให้ผู้ผลิตก๊าซกรีนไฮโดรเจนในช่วงปี 2574

• กลุ่มธุรกิจค้าปลีกก๊าซธรรมชาติผ่านระบบจำหน่ายก๊าซธรรมชาติ คาดว่าจะมีรายได้เพิ่มเติมจากให้บริการขนส่งกรีนไฮโดรเจนผ่านระบบท่อให้กับโรงไฟฟ้าก๊าซธรรมชาติราว 4.34 พันล้านบาท/ปี ในปี 2574 หากโรงไฟฟ้าก๊าซธรรมชาติที่จะใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมเลือกใช้บริการการขนส่งผ่านระบบท่อทั้งหมด อย่างไรก็ดี ผู้ประกอบการในกลุ่มนี้ต้องลงทุนดัดแปลงระบบท่อส่งก๊าซธรรมชาติให้สามารถรองรับการขนส่งก๊าซไฮโดรเจน ซึ่งคาดว่าจะใช้เม็ดเงินลงทุนราว 2.96 หมื่นล้านบาท ในกรณีที่เลือกดัดแปลงระบบท่อส่งก๊าซธรรมชาติบนบกของไทยทั้งหมด ซึ่งมีความยาวรวม 2,119 กิโลเมตร

• กลุ่มธุรกิจจัดหาน้ำและการจ่ายน้ำสำหรับใช้ในครัวเรือนและอุตสาหกรรมคาดว่าจะได้รับประโยชน์จากการจำหน่ายน้ำที่ใช้ในการแยกก๊าซกรีนไฮโดรเจนราว 99.46 ล้านบาท/ปี ในปี 2574 หากผู้ผลิตก๊าซกรีนไฮโดรเจนรับซื้อน้ำสำหรับการผลิตก๊าซดังกล่าวในราคาเดียวกับค่าเฉลี่ยของราคาขายน้ำประปาและน้ำที่ใช้ในอุตสาหกรรมของบมจ.ดับบลิวเอชเอ ยูทิลิตี้ส์ แอนด์ พาวเวอร์ บมจ. ทีทีดับบลิว และ บมจ. จัดการและพัฒนาทรัพยากรน้ำภาคตะวันออก ที่คาดว่าจะปรับตามอัตราเงินเฟ้อ (0.023 บาท/ลิตร ในปี 2574) โดยคาดว่าปริมาณน้ำที่ใช้ในการผลิตก๊าซกรีนไฮโดรเจน เพื่อรองรับความต้องการใช้ในการผลิตไฟฟ้าในปี 2574 จะอยู่ราว 4,400 ล้านลิตร

ความต้องการใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงในการผลิตไฟฟ้าที่มีแนวโน้มเพิ่มขึ้นย่อมช่วยหนุนให้รายได้ของผู้ประกอบการที่อยู่ในห่วงโซ่อุปทานของการผลิตก๊าซกรีนไฮโดรเจน เติบโตอย่างก้าวกระโดด อย่างไรก็ดี ปัจจุบัน ต้นทุนการผลิตไฟฟ้าจากการใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมของโรงไฟฟ้าก๊าซธรรมชาติยังอยู่ในระดับสูง จึงอาจจะเป็นอุปสรรคต่อการเติบโตของปริมาณการใช้ก๊าซดังกล่าวในการผลิตไฟฟ้า แต่คาดว่าต้นทุนเหล่านั้นมีแนวโน้มลดลงในอนาคต ซึ่งจะได้วิเคราะห์ในหัวข้อถัดไป

ต้นทุนการผลิตไฟฟ้าจากการใช้ก๊าซกรีนไฮโดรเจนของโรงไฟฟ้าก๊าซธรรมชาติมีแนวโน้มเป็นอย่างไร?

ก่อนที่จะวิเคราะห์แนวโน้มต้นทุนการผลิตไฟฟ้าจากการใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมของโรง

ไฟฟ้าก๊าซธรรมชาติ จะมาอธิบายเกี่ยวกับแผนการใช้ก๊าซไฮโดรเจนเป็นเชื้อเพลิงร่วมในการผลิตไฟฟ้าของโรงไฟฟ้าก๊าซธรรมชาติที่จัดทำโดยสำนักงานนโยบายและแผนพลังงาน (สนพ.) ซึ่งมีรายละเอียด ดังนี้

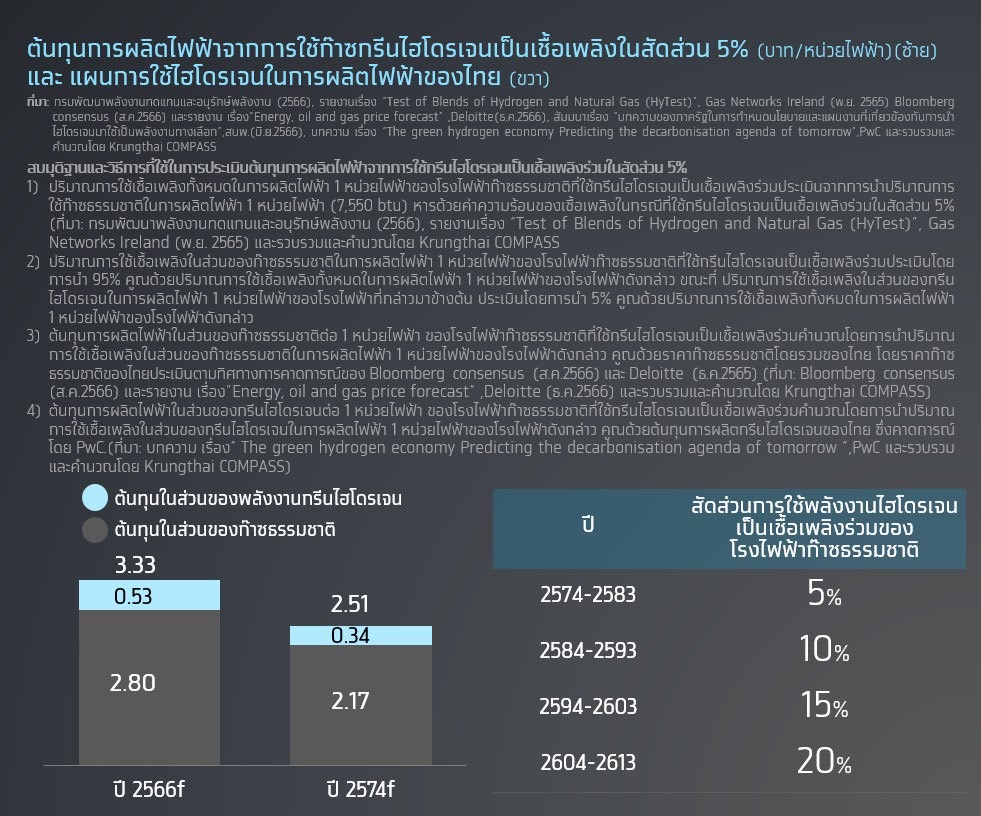

สนพ.มีแผนที่จะให้โรงไฟฟ้าก๊าซธรรมชาติของไทยใช้ก๊าซไฮโดรเจนเป็นเชื้อเพลิงร่วมในสัดส่วน 5% ของปริมาตรในระบบท่อส่งก๊าซธรรมชาติ ในช่วงปี 2574-83 ซึ่งเป็นขั้นแรกของแผน ก่อนที่จะเพิ่มสัดส่วนการใช้ก๊าซไฮโดรเจนขึ้นทีละ 5% ในทุก 10 ปี จนถึง 20% ในช่วงปี 2604-13

หากโรงไฟฟ้าก๊าซธรรมชาติใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมในสัดส่วน ตามแผนในขั้นแรกของ สนพ. คาดว่าต้นทุนการผลิตไฟฟ้าของโรงไฟฟ้าก๊าซธรรมชาติในปี 2566 จะอยู่ที่ประมาณ 3.33 บาท/หน่วยไฟฟ้า ซึ่งสูงกว่าการใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงเพียงอย่างเดียว ซึ่งอยู่ราว 2.86 บาท/หน่วยไฟฟ้า เนื่องจากการใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมกับก๊าซธรรมชาติทำให้ค่าความร้อนของเชื้อเพลิงโดยรวมลดลง ซึ่งส่งผลให้โรงไฟฟ้าก๊าซธรรมชาติต้องใช้เชื้อเพลิงมากขึ้นในการผลิตไฟฟ้า จึงส่งผลกระทบต่อต้นทุนดังกล่าว

ส่วนในปี 2574 คาดว่าต้นทุนการผลิตไฟฟ้าจากการใช้พลังงานกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมในสัดส่วน 5% ของโรงไฟฟ้าก๊าซธรรมชาติจะลดลงเหลือเพียง 2.51 บาท/หน่วยไฟฟ้า ตามต้นทุนการผลิตก๊าซกรีนไฮโดรเจนของไทยที่คาดว่าจะลดลงจาก 174.4 บาท/กิโลกรัมของไฮโดรเจนในปี 2566

เป็น 108.5 บาท/กิโลกรัมของไฮโดรเจนในปี 2574เนื่องจากต้นทุนเครื่องผลิตก๊าซกรีนไฮโดรเจน (Electrolyzer) มีแนวโน้มลดลงจาก 1,300 ดอลลาร์สหรัฐฯ/กิโลวัตต์ (44,650 บาท/กิโลวัตต์) ในปี 2563 เป็น 1,000 ดอลลาร์สหรัฐฯ/กิโลวัตต์ (34,350 บาท/กิโลวัตต์) ในปี 2573 อีกทั้ง ประสิทธิภาพในการใช้เชื้อเพลิงของ Electrolyzer ที่มีแนวโน้มเพิ่มขึ้น 12% ในช่วงเวลาดังกล่าว ทั้งหมดนี้ จึงส่งผลให้ต้นทุนการผลิตไฟฟ้าจากก๊าซกรีนไฮโดรเจนมีแนวโน้มลดลงตาม

อย่างไรก็ดี ต้นทุนการผลิตไฟฟ้าจากการใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมยังสูงกว่าการใช้ก๊าซธรรมชาติที่คาดว่าอยู่ราว 2.21 บาท/หน่วยไฟฟ้า ซึ่งอาจจะบั่นทอนความต้องการใช้ก๊าซดังกล่าวเป็นเชื้อเพลิงร่วมในการผลิตไฟฟ้า ดังนั้น ภาครัฐควรมีแนวทางนโยบายและแนวทางกระตุ้นให้เกิดความต้องการใช้ก๊าซดังกล่าวในการผลิตไฟฟ้า ดังนี้

1. ภาครัฐควรมีนโยบายให้กลุ่มบริษัทของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) รับซื้อไฟฟ้าจากโรงไฟฟ้าก๊าซธรรมชาติที่ใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมในราคาที่ปรับตามต้นทุนการใช้ก๊าซกรีนไฮโดรเจนในการผลิตไฟฟ้า ซึ่งวิธีดังกล่าวจะช่วยชดเชยต้นทุนการผลิตไฟฟ้าที่สูงขึ้นจากการใช้เชื้อเพลิงดังกล่าว อย่างไรก็ดี คาดว่านโยบายนี้จะทำให้กลุ่มบริษัทของ กฟผ.ใช้เงินในการรับซื้อและผลิตไฟฟ้าเพิ่มขึ้นราว 5.04 หมื่นล้านบาท ในปี 2574 ตามการคาดการณ์ปริมาณการใช้ไฟฟ้าจากก๊าซธรรมชาติที่อยู่ราว 1.69 แสนล้านหน่วยไฟฟ้า โดยประเมินในครั้งนี้อยู่ภายใต้สมมุติฐานที่ว่าปริมาณใช้ไฟฟ้าจากก๊าซธรรมชาติเป็นตามทิศทางการคาดการณ์ของแผนพัฒนาไฟฟ้าของประเทศไทย พ.ศ. 2561-2580 ฉบับปรับปรุงครั้งที่ 1 (แผน PDP 2018 ฉบับปรับปรุงครั้งที่ 1)

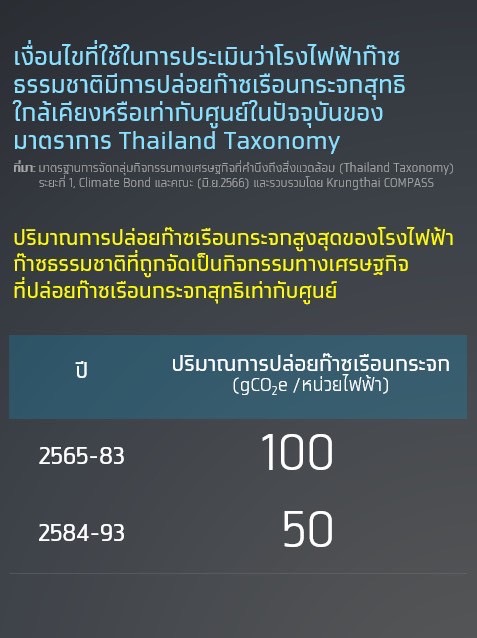

2. ภาครัฐควรกำหนดระดับเพดานการปล่อยก๊าซเรือนกระจกของอุตสาหกรรมโรงไฟฟ้า และโรงไฟฟ้าแห่งต่างๆ โดยสามารถอ้างอิงจากเงื่อนไขที่ใช้ในการประเมินกิจกรรมที่มีการปล่อยก๊าซเรือนกระจกสุทธิใกล้เคียงหรือเท่ากับศูนย์ในปัจจุบันของมาตรฐานการจัดกลุ่มกิจกรรมทางเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อม (Thailand Taxonomy) รวมทั้ง บังคับให้โรงไฟฟ้าแห่งต่างๆ ซื้อ Carbon credit หรือเสียภาษีคาร์บอน ตามปริมาณการปล่อยก๊าซเรือนกระจกที่เกินข้อกำหนด โดยหากภาครัฐของไทยเก็บภาษีคาร์บอนในปี 2574 เท่ากับค่าธรรมเนียมคาร์บอนของสหภาพยุโรปที่ Boston Consulting Group คาดว่าจะอยู่ที่ 100 ยูโร/ตันคาร์บอนได-ออกไซด์เทียบเท่า (3,800 บาท/ตันคาร์บอนได-ออกไซด์เทียบเท่า) ในปี 2573 โรงไฟฟ้าก๊าซธรรมชาติที่ใช้พลังงานกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมในสัดส่วน 5% ของปริมาณเชื้อเพลิงทั้งหมด จะสามารถประหยัดภาษีคาร์บอนราว 3.3 แสนบาทสำหรับทุก 1 เมกะวัตต์ที่ผลิตได้ในกรณีที่ปล่อยก๊าซเรือนกระจกเกินเพดานของโรงไฟฟ้าก๊าซธรรมชาติ

แม้ว่าต้นทุนการผลิตไฟฟ้าจากการใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมของโรงไฟฟ้าก๊าซธรรมชาติสูงกว่าการใช้ก๊าซธรรมชาติเพียงอย่างเดียว ซึ่งอาจจะบั่นทอนความต้องการใช้ในการผลิตไฟฟ้าของโรงไฟฟ้าดังกล่าวในอนาคต อย่างไรก็ดี การใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมในการผลิตไฟฟ้าจะช่วยให้ไทยสามารถบรรลุเป้าหมายความเป็นกลางทางคาร์บอนในปี 2593 ได้ง่ายขึ้น ดังนั้น ภาครัฐควรออกนโยบายที่กระตุ้นเกิดความต้องการใช้ก๊าซดังกล่าวในการผลิตไฟฟ้ามากขึ้นทั้งในแง่ของการชดเชยต้นทุนการผลิตไฟฟ้าที่สูงขึ้นผ่านการรับซื้อไฟฟ้า และการเก็บภาษีคาร์บอนในกรณีที่ปล่อยก๊าซเรือนกระจกเกินกำหนด

ความต้องการใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงในการผลิตไฟฟ้าของไทยมีแนวโน้มเพิ่มขึ้นอย่างมาก หลังภาครัฐของไทยมีแผนที่จะให้โรงไฟฟ้าก๊าซธรรมชาติใช้ก๊าซดังกล่าวเป็นเชื้อเพลิงร่วมในการผลิตไฟฟ้า ซึ่งแนวโน้มดังกล่าวจะช่วยหนุนให้ธุรกิจในห่วงโซ่อุปทานของการผลิตก๊าซกรีนไฮโดรเจน เช่น ธุรกิจผลิตก๊าซกรีนไฮโดรเจน และธุรกิจโรงไฟฟ้าแสงอาทิตย์ เติบโตอย่างกระโดดในทั้งแง่ของรายได้และเม็ดเงินลงทุน อย่างไรก็ดี ต้นทุนการผลิตไฟฟ้าจากการใช้ก๊าซกรีนไฮโดรเจนเป็นเชื้อเพลิงร่วมของโรงไฟฟ้าก๊าซธรรมชาติยังสูงกว่าการใช้ก๊าซธรรมชาติเพียงอย่างเดียว ดังนั้น ภาครัฐควรออกนโยบายที่สนับสนุนการใช้ก๊าซดังกล่าวเป็นเชื้อเพลิงร่วมในการผลิตไฟฟ้าในแง่ของการชดเชยต้นทุนการผลิตไฟฟ้าที่สูงขึ้นผ่านการรับซื้อไฟฟ้า และการเก็บภาษีคาร์บอนในกรณีที่ปล่อยก๊าซเรือนกระจกเกินกำหนด

พงษ์ประภา นภาพฤกษ์ชาติ

Krungthai COMPASS

ข่าวเด่น