อุตสาหกรรมเซมิคอนดักเตอร์ยังเผชิญกับภาวะความไม่สมดุลระหว่างอุปสงค์และอุปทาน ทั้งจากความต้องการที่เพิ่มสูงขึ้นมาก และปัญหาห่วงโซ่การผลิตที่สะดุดลง

ปัจจุบันความต้องการใช้เซมิคอนดักเตอร์ทั่วโลกยังมีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่องท่ามกลางการก้าวไปสู่เศรษฐกิจดิจิทัล ขณะที่โลกยังต้องเผชิญกับความท้าทายจากปัญหาห่วงโซ่อุปทานการผลิตเซมิคอนดักเตอร์สะดุด จากปัญหาสงครามการค้าและลุกลามมาเป็นสงครามเทคโนโลยีระหว่างจีนกับสหรัฐฯ การแพร่ระบาดของ COVID-19 รวมไปถึงความขัดแย้งระหว่างรัสเซียและยูเครน ที่เป็นแรงกดดันให้ราคาวัตถุดิบเพิ่มสูงขึ้น ซึ่งแม้ว่าสถานการณ์ความไม่สมดุลของอุปสงค์และอุปทานจะเริ่มคลี่คลายลงจากการกลับมาผลิตได้มากขึ้น แต่ในระยะข้างหน้า ยังคงต้องจับตามองทิศทางและความสมดุลของอุปสงค์และอุปทานเซมิคอนดักเตอร์โลก เนื่องจากอุปสงค์มีแนวโน้มกลับมาขยายตัวสูงขึ้นอีกครั้งตามการทยอยฟื้นตัวของเศรษฐกิจโลก ขณะที่ห่วงโซ่อุปทานการผลิตยังมีความเสี่ยงรุมเร้าอยู่อีกหลายด้าน

ความไม่สมดุลดังกล่าว ได้กลายเป็นแรงผลักดันให้หลายประเทศพยายามสร้างความมั่นคงด้านการผลิตเซมิคอนดักเตอร์ภายในประเทศตนเองมากขึ้น

ปัจจุบันหลายประเทศมีการเร่งสร้างความมั่นคงด้วยการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ภายในประเทศตนเอง เช่น สหรัฐฯ และสหภาพยุโรป ที่ออกกฎหมาย CHIPS Act เพื่อสนับสนุนการผลิตเซมิคอนดักเตอร์ภายในประเทศ ส่วนผู้ผลิตในภูมิภาคเอเชียก็มีความพยายามที่จะรักษาฐานการผลิตเซมิคอนดักเตอร์ของประเทศตนเองเช่นกัน รวมไปถึงการออกมาตรการตอบโต้ทางการค้า ซึ่งตัวอย่างที่เห็นได้ชัดเจนคือในกรณีของรัฐบาลจีนที่มีการออกมาตรการตอบโต้จากการถูกกีดกันทางเทคโนโลยีจากสหรัฐฯ อย่างไรก็ดี การพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ของจีนยังคงมีความท้าทายอีกมาก โดยเฉพาะอย่างยิ่งปริมาณการผลิตที่ยังไม่เพียงพอต่อความต้องการชิ้นส่วนเซมิคอนดักเตอร์ในประเทศ ขณะเดียวกัน แต่ละประเทศยังมีการย้ายฐานการผลิตบางส่วนไปยังประเทศต่าง ๆ โดยเฉพาะในภูมิภาคเอเชียที่มีศักยภาพการผลิตสูง

SCB EIC มองว่าการย้ายฐานการผลิตเซมิคอนดักเตอร์ของผู้เล่นต่างชาติเข้ามาในไทย มีส่วนช่วยสนับสนุนให้ไทยสามารถพัฒนาต่อยอดไปสู่การเป็นผู้ผลิตระดับ Front end และ Back end ในอนาคตได้

การเกิดห่วงโซ่อุปทานการผลิตใหม่ของโลกจะส่งผลให้เกิดการย้ายฐานการผลิตบางส่วนมายังไทยและเกิดการลงทุนในอุตสาหกรรมการผลิตชิ้นส่วนเซมิคอนดักเตอร์ในไทยมากขึ้น โดย SBC EIC มองว่า ในอนาคตอุตสาหกรรมชิปของไทยมีศักยภาพที่จะพัฒนาต่อยอดไปสู่ระดับ Front end และระดับ Back end ที่มีความซับซ้อนมากขึ้น แต่ในทางกลับกันผู้ประกอบการไทยที่ส่งออกชิ้นส่วนเซมิคอนดักเตอร์ไปจีนอาจได้รับผลกระทบจากคำสั่งซื้อที่ลดลงจากมาตรการกีดกันทางการค้าของสหรัฐฯ SCB EIC มองว่าการลงทุนในอุตสาหกรรมเซมิคอนดักเตอร์ในไทยที่เพิ่มสูงขึ้นจะส่งผลดีต่อการจ้างงานภายในประเทศในระยะยาว รวมไปถึงการเกิดขึ้นของห่วงโซ่อุปทานการผลิตใหม่ที่รองรับตลาดภายในประเทศมากขึ้น

อย่างไรก็ดี ผู้ประกอบการไทยจำเป็นต้องมีการปรับตัว ทั้งการจับมือกับพันธมิตรใหม่ ๆ รวมทั้งการพัฒนาขีดความสามารถของตนเองเพื่อรองรับความต้องการที่เปลี่ยนแปลงไป

การพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ของไทยยังคงมีความท้าทายจากข้อจำกัดทางเทคโนโลยีและค่าใช้จ่ายในการลงทุนที่สูง ผู้ประกอบการไทยที่ต้องการเข้ามาเป็นส่วนหนึ่งในห่วงโซ่อุปทานการผลิตเซมิคอนดักเตอร์จึงต้องปรับตัว โดยมีกลยุทธ์สำคัญ ดังนี้ 1) การสร้างความร่วมมือกับองค์กรภาครัฐและภาคเอกชน เพื่อให้เกิดความเเข็งแกร่งภายในอุตสาหกรรมการผลิตเซมิคอนดักเตอร์ 2) มองหาพันธมิตรใหม่ในการร่วมลงทุนจากอานิสงส์ของการย้ายฐานการผลิต 3) การพัฒนาขีดความสามารถในการผลิตเซมิคอนดักเตอร์ภายในประเทศ โดยการวิจัยและพัฒนามากขึ้น และ 4) ส่งเสริมการพัฒนาทักษะแรงงาน การเตรียมความพร้อมแรงงานทั้งด้าน Hard skills และ Soft skills เพื่อรองรับการเปลี่ยนแปลงของอุตสาหกรรมเซมิคอนดักเตอร์ในอนาคต

ปัญหาความไม่สมดุลของอุปสงค์อุปทานเซมิคอนดักเตอร์ของโลกเกิดจากอะไร?

ปัจจุบันอุตสาหกรรมเซมิคอนดักเตอร์โลกยังคงต้องเผชิญกับภาวะความไม่สมดุลของอุปสงค์

และอุปทานในตลาด จากความต้องการเซมิคอนดักเตอร์ที่เพิ่มสูงขึ้นต่อเนื่อง ขณะที่ห่วงโซ่การผลิตเกิดการสะดุดจากหลายปัจจัย ทั้งจากปัญหาสงครามการค้าระหว่างสหรัฐฯ และจีน การแพร่ระบาดของ COVID-19 ตลอดจนความขัดแย้งทางภูมิรัฐศาสตร์ที่ยืดเยื้อและทวีความรุนแรงมากขึ้น

ความต้องการใช้เซมิคอนดักเตอร์ทั่วโลกเพิ่มสูงขึ้นอย่างต่อเนื่อง สอดคล้องกับเทรนด์ดิจิทัล

และพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไป โดยปัจจุบัน ชิ้นส่วนเซมิคอนดักเตอร์หรือสารกึ่งตัวนำ

ได้กลายเป็นชิ้นส่วนสำคัญที่เข้าไปมีบทบาทในการผลิตสินค้าขั้นปลายในหลากหลายอุตสาหกรรมมากขึ้น ไม่ว่าจะเป็นแท็บเล็ต คอมพิวเตอร์ สมาร์ตโฟน เครื่องใช้ไฟฟ้า และยานยนต์ไฟฟ้า โดยนับตั้งแต่การแพร่ระบาดของ COVID-19 ในช่วงปลายปี 2019 เป็นต้นมา ผู้บริโภคมีความต้องการสินค้าในกลุ่มผลิตภัณฑ์คอมพิวเตอร์และอุปกรณ์ต่าง ๆ มากขึ้นจากกระแสการ Work from home, Online learning รวมถึงแนวโน้มเทคโนโลยีปัญญาประดิษฐ์ (Artificial Intelligence) ที่ถูกนำมาใช้อย่างแพร่หลาย เช่น ระบบยานยนต์ไร้คนขับ, ChatGPT หรือแม้กระทั่งการนำเทคโนโลยี AI มาใช้ในการประมวลผลข้อมูลเชิงลึกและการคาดการณ์ภายในอุตสาหกรรมต่าง ๆ

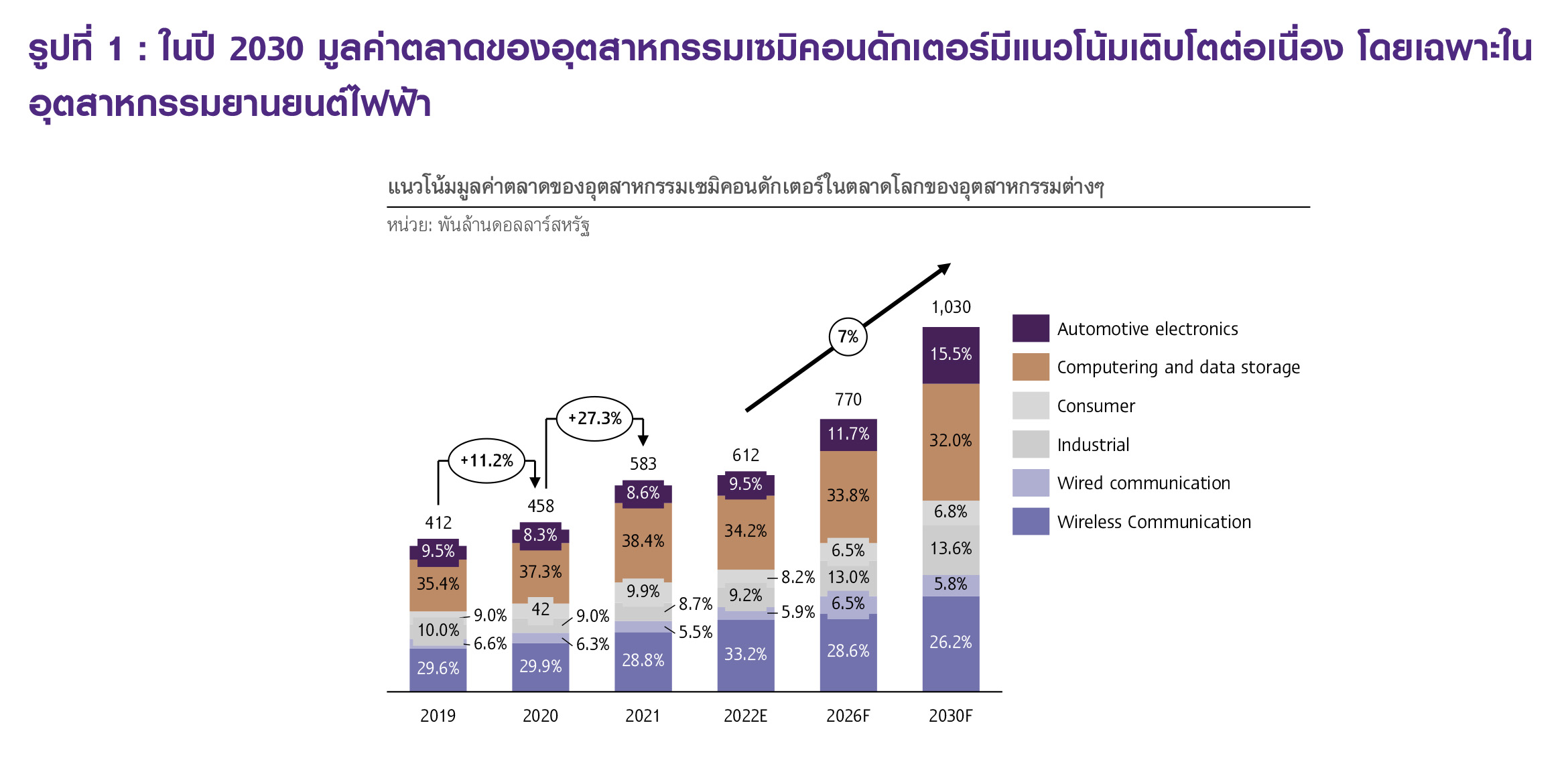

นอกจากนี้ แนวโน้มความต้องการยานยนต์ไฟฟ้า (Electric vehicles) ในตลาดโลกที่เติบโตขึ้น ยังส่งผลให้ความต้องการชิ้นส่วนเซมิคอนดักเตอร์เพิ่มสูงขึ้นแบบทวีคูณ ทั้งนี้จากข้อมูลพบว่า รถยนต์ไฟฟ้า 1 คันมีความจำเป็นต้องใช้ชิ้นส่วนเซมิคอนดักเตอร์โดยเฉลี่ยมากถึงราว 3,000 ชิ้น โดย SCB EIC มองว่าการเติบโตของเทรนด์ดิจิทัลและพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไป ส่งผลให้ความต้องการชิ้นส่วนเซมิคอนดักเตอร์ในตลาดโลกเพิ่มสูงขึ้นตามไปด้วย และเป็นแรงกดดันสำคัญให้ผู้ประกอบการต้องเร่งพัฒนาผลิตภัณฑ์ให้ทันสมัยเพื่อตอบสนองความต้องการของผู้บริโภคมากขึ้น ซึ่งสอดคล้องกับข้อมูลของ McKinsey & Company ที่ระบุว่า ความต้องการเซมิคอนดักเตอร์ในตลาดโลกของอุตสาหกรรมต่าง ๆ เติบโตต่อเนื่องตั้งแต่ปี 2020 และปี 2021 โดยมีมูลค่าตลาดของอุตสาหกรรมเซมิคอนดักเตอร์โดยรวมขยายตัวอยู่ที่ 11.2%YOY และ 27.3%YOY ตามลำดับ และคาดว่าในช่วงระหว่างปี 2022-2030 จะมีอัตราการเติบโตเฉลี่ยที่ 7% ต่อปี โดยได้รับปัจจัยหนุนหลักจากความต้องการในอุตสาหกรรมยานยนต์ไฟฟ้า (Automotive electronics) อุตสาหกรรมการประมวลผลและการจัดเก็บข้อมูล (Computing and data storage) และอุตสาหกรรมการสื่อสารไร้สาย (Wireless communication) ตามลำดับ (รูปที่ 1)

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ McKinsey & Company

อนึ่ง ปัญหาการขาดแคลนเซมิคอนดักเตอร์โลกได้เริ่มปะทุขึ้นตั้งแต่สงครามการค้า (Trade war) ระหว่างจีนกับสหรัฐฯ ในปี 2018 ก่อนจะลุกลามมากขึ้นจนกลายเป็นสงครามเทคโนโลยี (Tech war) ในเวลาต่อมา โดยในปี 2019 รัฐบาลสหรัฐฯ ได้ออกคำสั่งยกเลิกการนำเข้าอุปกรณ์สื่อสาร เพื่อหลีกเลี่ยงการใช้เทคโนโลยี 5G ของ Huawei ด้วยความกังวลเรื่องความปลอดภัยของข้อมูลจากการเข้าถึงที่อ่อนไหวอย่างข้อมูลทางการทหาร ส่งผลให้บริษัทคู่ค้าที่จำเป็นต้องใช้ชิ้นส่วนและอุปกรณ์ของ Huawei เกิดปัญหาขาดแคลนชิ้นส่วนในการผลิต เช่น TSMC, BYD และ Foxconn เป็นต้น จนมาถึงปี 2022 ที่บริษัทผู้ผลิตเซมิคอนดักเตอร์รายใหญ่ของจีน (SMIC) ถูกกีดกันการนำเข้าเครื่องจักรและอุปกรณ์ที่ใช้ในการผลิตเซมิคอนดักเตอร์ขั้นสูง และบริษัทผู้ผลิตเซมิคอนดักเตอร์ประเภท NAND flash ของจีน (YMTC) ถูกเพิ่มในบัญชีดำของสหรัฐฯ จนส่งผลให้บริษัท Apple ที่วางแผนจะใช้เซมิคอนดักเตอร์ของจีน (YMTC) ตัดสินใจเปลี่ยนไปใช้เซมิคอนดักเตอร์ของเกาหลีใต้ (Samsung) แทน

การแพร่ระบาดของ COVID-19 ในช่วงปลายปี 2019 เป็นอีกหนึ่งเหตุการณ์สำคัญที่เข้ามาซ้ำเติมให้ปัญหา Chip shortage ยิ่งทวีความรุนแรงมากขึ้น โดยเฉพาะอย่างยิ่งในช่วงการบังคับใช้มาตรการล็อกดาวน์เพื่อควบคุมการแพร่ระบาด ส่งผลให้ห่วงโซ่อุปทานการผลิตเซมิคอนดักเตอร์โลก รวมทั้งระบบขนส่งและโลจิสติกส์ต้องหยุดชะงักลง นอกจากนี้ ความเข้มงวดของนโยบาย Zero-Covid ของทางการจีน ยังทำให้ระยะเวลาในการส่งมอบชิ้นส่วนเซมิคอนดักเตอร์ยาวนานมากขึ้นไปอีก และส่งผลกระทบต่อเนื่องมายังอุตสาหกรรมปลายน้ำต่าง ๆ โดยเฉพาะอย่างยิ่งอุตสาหกรรมที่ต้องใช้เทคโนโลยีขั้นสูงในการผลิต อาทิ อุตสาหกรรมอิเล็กทรอนิกส์ อุตสาหกรรมยานยนต์ เป็นต้น

นอกจากนี้ ความขัดแย้งระหว่างรัสเซียและยูเครน ยังส่งผลให้เกิดแรงกดดันด้านราคาและต้นทุนวัตถุดิบต่างๆ ที่เกี่ยวข้องกับการผลิตเซมิคอนดักเตอร์เพิ่มสูงขึ้นตามไปด้วย เนื่องจากรัสเซียและยูเครนเป็นผู้ผลิตหลักของก๊าซนีออนและแร่แพลลาเดียมซึ่งเป็นวัตถุดิบสำคัญในการผลิตเซมิคอนดักเตอร์ระดับต้นน้ำ โดยยูเครนเป็นผู้ถือครองการผลิตก๊าซนีออนบริสุทธิ์มากถึงราว 70% ของกำลังการผลิตทั่วโลก ขณะที่รัสเซียเป็นผู้ถือครองการผลิตแร่แพลลาเดียมราว 40% ของกำลังการผลิตทั่วโลก ดังนั้น การส่งออกของก๊าซนีออนและแร่แพลลาเดียมที่ลดลงจากผลกระทบของสงครามนั้น ทำให้ราคาวัตถุดิบดังกล่าวในตลาดโลกปรับตัวสูงขึ้น ตัวอย่างเช่น ราคาแร่แพลลาเดียมปรับตัวสูงขึ้นจากราคา 1,900 ดอลลาร์ต่อออนซ์ ในช่วงต้นปีก่อนเกิดสงคราม มาอยู่ที่ 3,440 ดอลลาร์ต่อออนซ์ ในเดือนมีนาคม ก่อนจะปรับตัวลดลงในช่วงปลายเดือนเมษายน 2022 เนื่องจากผู้ผลิตเซมิคอนดักเตอร์รายใหญ่ในเอเชียเริ่มหาแหล่งวัตถุดิบแร่แพลลาเดียมใหม่นอกรัสเซียได้

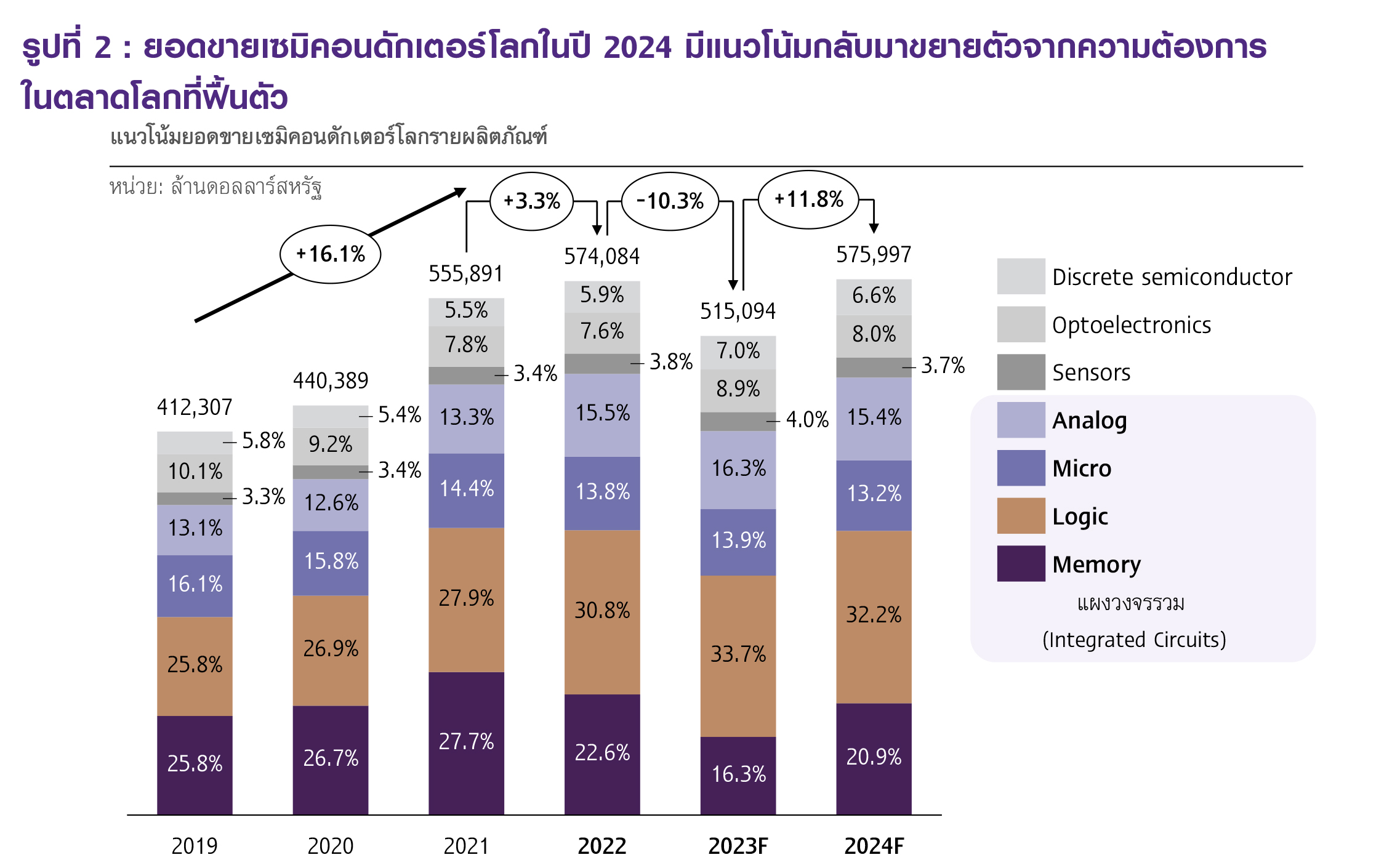

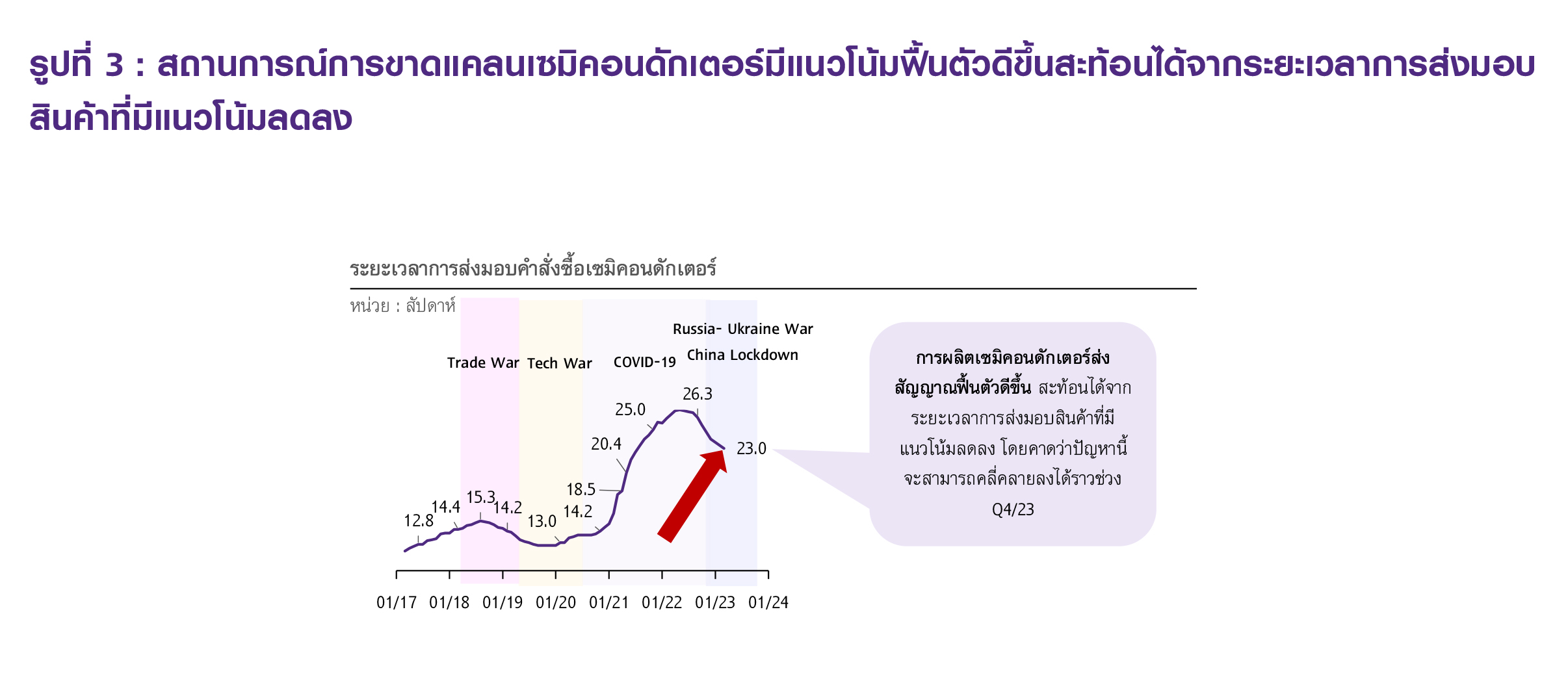

สำหรับในระยะต่อไป ปัญหาความไม่สมดุลของอุปสงค์และอุปทานยังคงเป็นประเด็นความท้าทายที่ต้องจับตามองอย่างใกล้ชิด แม้ว่าสถานการณ์จะเริ่มคลี่คลายลงในระยะสั้น จากอุปสงค์ในตลาดโลกที่เริ่มอ่อนแอ ในขณะที่อุปทานเข้ามาเติมในตลาดได้มากขึ้น โดย SCB EIC คาดการณ์ว่า ในปี 2023 ยอดขาย เซมิคอนดักเตอร์โลกยังมีแนวโน้มหดตัวต่อเนื่องจากปี 2022 จากความต้องการชิปประเภทหน่วยความจำ (Memory chip) ในสินค้าประเภท Consumer electronics (สมาร์ตโฟน คอมพิวเตอร์และโน้ตบุ๊ก) ที่ลดลงจากอุปสงค์ในตลาดโลกที่เริ่มอ่อนแอลงตามการชะลอตัวของเศรษฐกิจโลก ขณะเดียวกัน อุปทานการผลิตเซมิคอนดักเตอร์เริ่มกลับเข้ามาเติมในตลาดได้มากขึ้นภายหลังจากสถานการณ์ COVID-19 คลี่คลายและการหาแหล่งวัตถุดิบทดแทนได้มากขึ้น สะท้อนได้จากระยะเวลาการส่งมอบชิ้นส่วนเซมิคอนดักเตอร์โลกมีแนวโน้มลดลงต่อเนื่อง โดยคาดว่าปัญหาการขาดแคลนเซมิคอนดักเตอร์ดังกล่าวน่าจะสามารถคลี่คลายลงได้ในช่วงปลายปีนี้ (รูปที่ 3)

อย่างไรก็ดี ในระยะข้างหน้ายังคงต้องจับตามองปัญหาความไม่สมดุลของอุปสงค์อุปทานเซมิคอนดักเตอร์ของโลก จากแนวโน้มความต้องการของตลาดที่กลับมาฟื้นตัว โดยเฉพาะในกลุ่ม Logic chip ที่เปรียบเสมือนสมองของอุปกรณ์อิเล็กทรอนิกส์และมีการนำไปใช้ในหลากหลายอุตสาหกรรม โดยเฉพาะอุตสาหกรรมยานยนต์ไฟฟ้า ทั้งนี้ The World Semiconductor Trade Statistics (WSTS) คาดว่า รายได้โดยรวมของอุตสาหกรรมเซมิคอนดักเตอร์โลกจะสามารถกลับมาขยายตัวอีกครั้งที่ราว 11.8%YOY ในปี 2024 จากที่คาดว่าจะหดตัว -10.3%YOY ในปี 2023 (รูปที่ 2) ซึ่งอุปสงค์ที่มีแนวโน้มกลับมาขยายตัวดังกล่าว ทำให้ต้องจับตามองการเปลี่ยนแปลงของห่วงโซ่อุปทานการผลิตเซมิคอนดักเตอร์โลก โดยเฉพาะผลพวงระยะยาวจากสงครามเทคโนโลยีระหว่างสหรัฐฯ และจีน

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ The World Semiconductor Trade Statistics (WSTS)

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Bloomberg

ห่วงโซ่การผลิตเซมิคอนดักเตอร์โลกมีแนวโน้มเปลี่ยนแปลงอย่างไร?

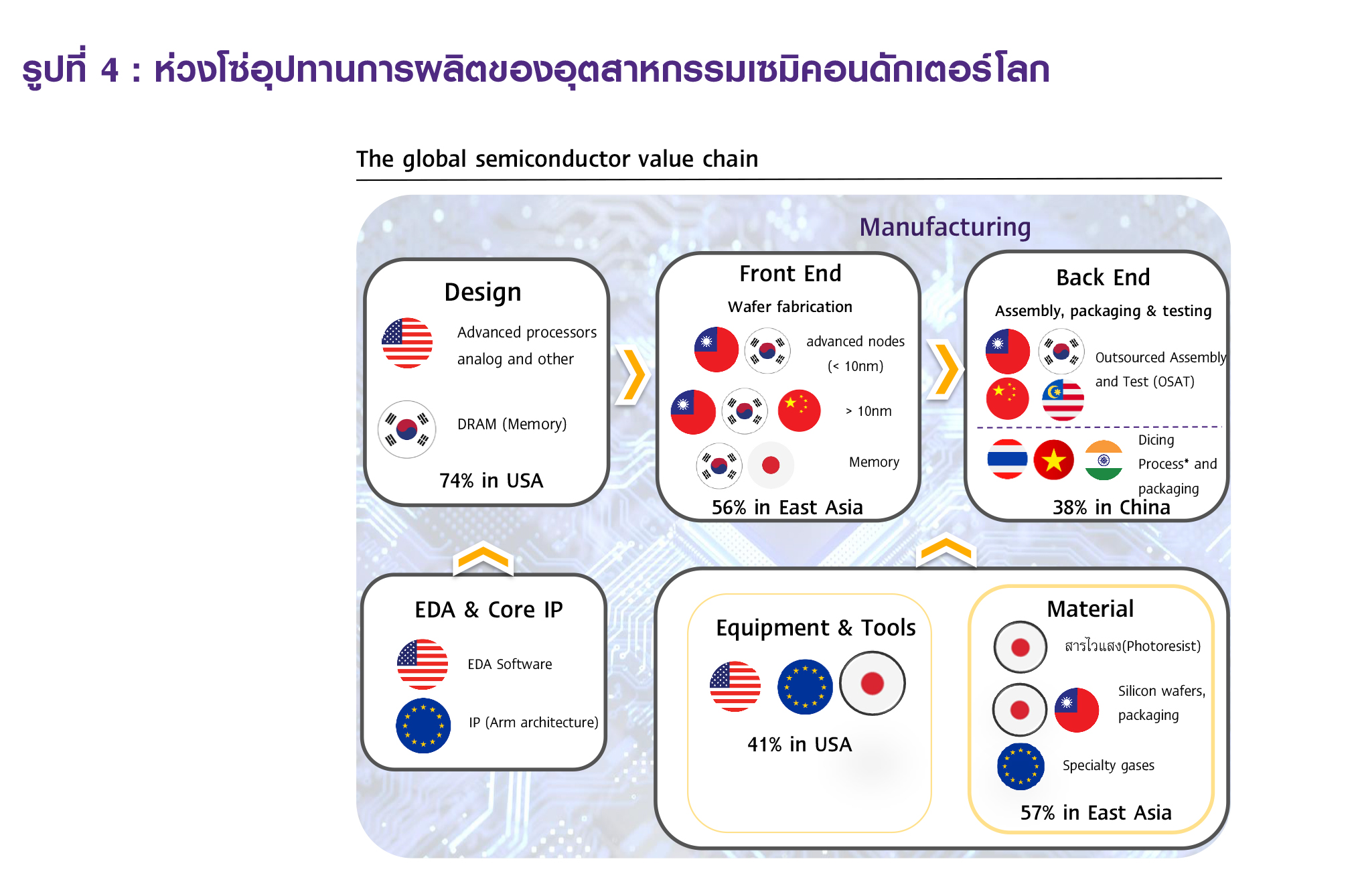

ปัจจุบันผู้ผลิตเซมิคอนดักเตอร์รายสำคัญของโลกยังคงกระจุกตัวอยู่ในภูมิภาคเอเชีย โดยเฉพาะการผลิตเซมิคอนดักเตอร์ขั้นสูง ซึ่งสาเหตุที่ห่วงโซ่อุปทานการผลิตเซมิคอนดักเตอร์ยังคงกระจุกอยู่ในเอเชียเนื่องจากผู้ผลิตรายใหญ่ในไต้หวันและเกาหลีใต้มีการลงทุนเทคโนโลยีขั้นสูงเพื่อมาใช้ในกระบวนการผลิตเซมิคอนดักเตอร์อย่างต่อเนื่อง โดยห่วงโซ่อุปทานการผลิตภายในอุตสาหกรรมเซมิคอนดักเตอร์ ประกอบด้วย 1) กลุ่มผู้ออกแบบผลิตภัณฑ์ (Fabless) เช่น สหรัฐฯ (Qualcomm, Apple, NVIDIA และ Micron) เป็นกลุ่มที่ออกแบบและจัดจำหน่ายผลิตภัณฑ์ ซึ่งกลุ่มนี้จะมีความเชี่ยวชาญทางด้านการพัฒนาผลิตภัณฑ์แต่ไม่ต้องการลงทุนเทคโนโลยีในการผลิตเอง 2) กลุ่มผู้รับจ้างผลิต (Foundries) ระดับ Front end ที่เป็นกลุ่มผู้ผลิตแผ่นเวเฟอร์ (Wafer fabrication) เช่น ไต้หวัน (TSMC), เกาหลีใต้ (Samsung) และจีน (SMIC) ซึ่งเป็นกลุ่มที่มีการลงทุนซื้อเครื่องจักรที่มีเทคโนโลยีขั้นสูงมาจากกลุ่ม Equipment เช่น เนเธอร์แลนด์ (ASML) ซึ่งทำการผลิตตามคำสั่งของกลุ่มผู้ออกแบบผลิตภัณฑ์ (Fabless) และ 3) กลุ่มให้บริการแพ็กเกจชิป ประกอบและทดสอบชิป (Outsourced Semiconductor Assembly and Test: OSAT) ซึ่งปัจจุบันกลุ่มผู้ให้บริการระดับ Back end เป็นกลุ่มที่มีความหลากหลายมากขึ้นและกระจายไปยังกลุ่มประเทศอาเซียนซึ่งรวมถึงไทย (รูปที่ 4)

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ SIA , Accenture และ Deloitte insights

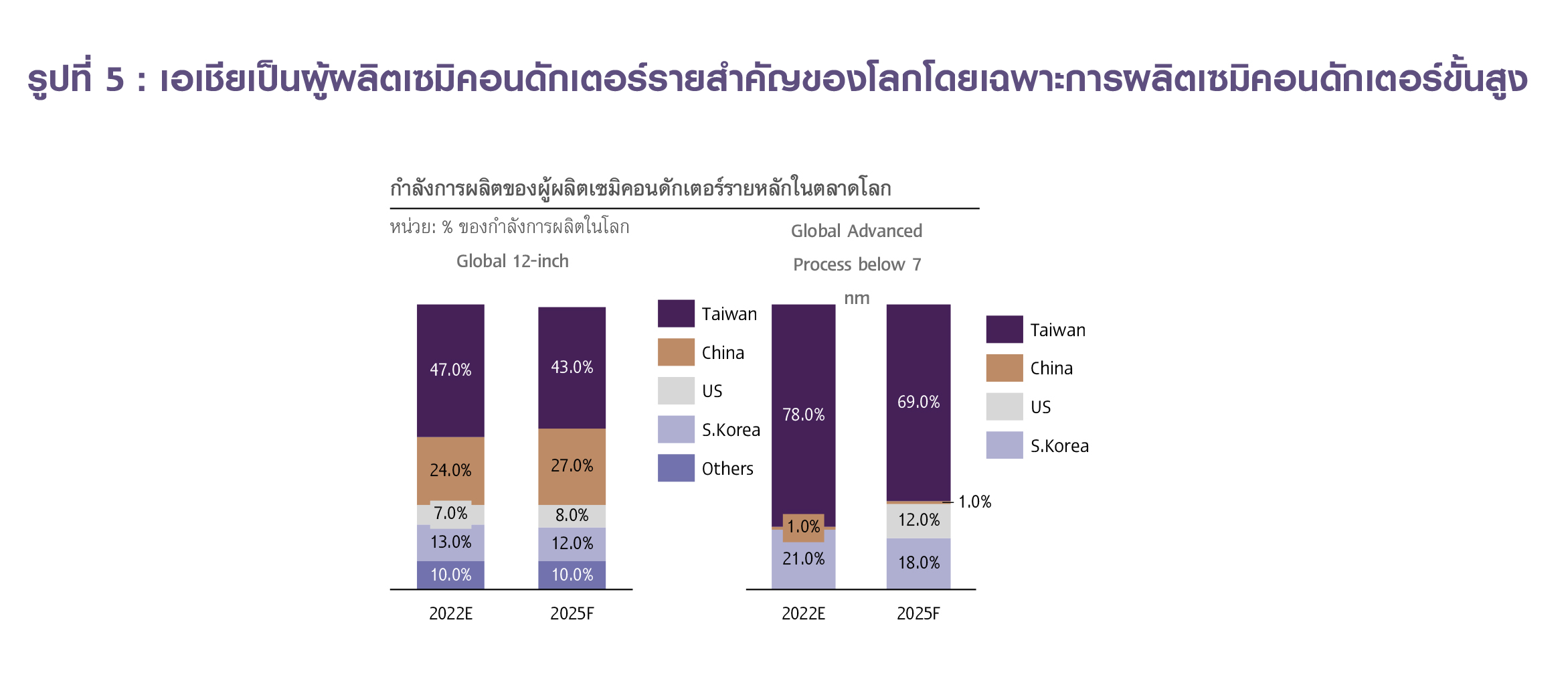

ทั้งนี้จากการแบ่งกลุ่มผู้ผลิตตามประเภทของเทคโนโลยี พบว่า ในปี 2022 ไต้หวัน (TSMC) ได้ถือครองสัดส่วนทั้งการผลิตเซมิคอนดักเตอร์ขนาด 12 นิ้วและการผลิตเซมิคอนดักเตอร์ขั้นสูงที่มีขนาดต่ำกว่า 7 นาโนเมตร ด้วยสัดส่วน 47% และ 78% ตามลำดับ โดยไต้หวัน (TSMC) มีกำลังการผลิตเซมิคอนดักเตอร์เวเฟอร์ราว 10 ล้านชิ้นต่อปี ซึ่งมีบริษัท Apple, Nvidia, Qualcomm และ Intel เป็นคู่ค้าหลัก ส่วนที่เหลือผลิตในเกาหลีใต้และจีน โดยมีสัดส่วน 21% และ 1% ของการผลิตเซมิคอนดักเตอร์ขั้นสูงทั้งหมด ตามลำดับ (รูปที่ 5 และ 6) สำหรับชิ้นส่วนเซมิคอนดักเตอร์ของเกาหลีใต้ (Samsung) ส่วนใหญ่ถูกนำไปใช้ในผลิตภัณฑ์สมาร์ตโฟนกับแท็บเล็ตของบริษัทในเครือ นอกจากนี้ การผลิตชิปบางส่วนของ Samsung ยังได้เข้าไปเป็นส่วนหนึ่งของบริษัทรถยนต์ไฟฟ้าชั้นนำอย่าง Tesla ทั้งนี้การผลิตเซมิคอนดักเตอร์ของจีน (SMIC) ปัจจุบันยังคงเป็นการผลิตเซมิคอนดักเตอร์ขนาด 12 นิ้วและการผลิตเซมิคอนดักเตอร์ที่มีขนาดมากกว่า 7 นาโนเมตร เนื่องจากถูกสั่งห้ามไม่ให้เข้าถึงอุปกรณ์หรือเทคโนโลยีขั้นสูงในการผลิตเซมิคอนดักเตอร์จากมาตรการกีดกันทางค้าของสหรัฐฯ

ปัจจุบันไต้หวัน (TSMC) เป็นผู้ถือครองสัดส่วนทั้งการผลิตเซมิคอนดักเตอร์ขนาด 12 นิ้วและการผลิตเซมิคอนดักเตอร์ขั้นสูงที่มีขนาดต่ำกว่า 7 นาโนเมตร

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Trendforce

ผลพวงของ Tech war ส่งผลให้การผลิตเซมิคอนดักเตอร์ขั้นสูงหรือที่มีขนาดต่ำกว่า 7 นาโนเมตร มีแนวโน้มที่จะผลิตนอกภูมิภาคเอเชียมากขึ้น สะท้อนได้จากสัดส่วนการผลิตเซมิคอนดักเตอร์ขั้นสูงของสหรัฐฯ ที่มีแนวโน้มเพิ่มสูงขึ้นในปี 2025 มาอยู่ที่ 12% จากการส่งเสริมการผลิตเซมิคอนดักเตอร์ภายในประเทศมากขึ้น (รูปที่ 5) โดยรัฐบาลสหรัฐฯ ได้ส่งเสริมให้มีการย้ายฐานการผลิตกลับมายังประเทศตัวเองมากขึ้น (Reshoring) เพื่อกระจายความเสี่ยงจากปัญหาความไม่สมดุลในห่วงโซ่อุปทานการผลิต และลดการพึ่งพาผู้ผลิตจากฝั่งเอเชีย โดยเมื่อเดือนสิงหาคม 2022 รัฐบาลสหรัฐฯ ได้ออกกฎหมาย CHIPS Act ด้วยการให้เงินอุดหนุนและลดหย่อนภาษีเพื่อสนับสนุนการลงทุนอุตสาหกรรมเซมิคอนดักเตอร์ภายในประเทศตนเอง โดยได้มีการส่งเสริมการวิจัยและพัฒนา การฝึกอบรมแรงงานที่เกี่ยวข้องกับกระบวนการผลิต และครอบคลุมไปถึงการสร้างความร่วมมือกับรัฐบาลของประเทศพันธมิตรต่าง ๆ ซึ่งส่งผลให้บริษัทผู้ผลิตเซมิคอนดักเตอร์รายใหญ่ เช่น TSMC, Intel, Samsung, Micron และบริษัทอื่น ๆ ประกาศแผนการลงทุนเพื่อขยายกำลังการผลิตเซมิคอนดักเตอร์ในสหรัฐฯ

อย่างไรก็ดี กฎหมายดังกล่าวยังมีข้อจำกัดเพิ่มเติมสำหรับกลุ่มผู้ผลิตเซมิคอนดักเตอร์ที่จะลงทุนในสหรัฐฯ ด้วยการกีดกันไม่ให้บริษัทผู้ที่ได้รับเงินสนับสนุนในสหรัฐฯ ไปลงทุนเทคโนโลยีในกระบวนการผลิตเซมิคอนดักเตอร์ขั้นสูงที่มีขนาดต่ำกว่า 28 นาโนเมตรในจีนตลอดระยะเวลา 10 ปี ในการได้รับการสนับสนุน โดยล่าสุด เมื่อต้นเดือนกรกฎาคม 2023 บริษัทผู้ผลิตเซมิคอนดักเตอร์รายใหญ่ของสหรัฐฯ ได้เข้าหารือกับรัฐบาลเพื่อเรียกร้องพิจารณาการใช้มาตรการเพิ่มเติมเกี่ยวกับการส่งออกชิปและอุปกรณ์การผลิตเซมิคอนดักเตอร์ไปยังจีน โดยคาดว่าการเพิ่มระดับความเข้มงวดของมาตรการ อาจทำให้บริษัทผู้ผลิตเซมิคอนดักเตอร์สัญชาติสหรัฐฯ ถูกปิดกั้นการทำตลาดในจีนและมีแนวโน้มที่จะขยายขอบเขตไปครอบคลุมการผลิตเซมิคอนดักเตอร์ประเภทอื่น ๆ มากขึ้นในอนาคตอีกด้วย

อนึ่ง แผนการย้ายฐานการผลิตเซมิคอนดักเตอร์กลับไปยังประเทศตนเอง (Reshoring) ของสหรัฐฯ ยังคงมีอุปสรรคและความท้าทายอยู่อีกมาก โดยเฉพาะปัญหาขาดแคลนแรงงานทักษะสูงในภาคการผลิต ทั้งนี้ภายใต้การสนับสนุนอุตสาหกรรมเซมิคอนดักเตอร์ภายในประเทศได้ส่งผลให้มีโครงการที่เกี่ยวข้องกับห่วงโซ่อุปทานการผลิตเซมิคอนดักเตอร์เกิดใหม่มากกว่า 50 โครงการ มูลค่าการลงทุนรวมมากถึงราว 210,000 ล้านดอลลาร์สหรัฐ โดยขณะนี้หลายบริษัทกำลังอยู่ระหว่างการดำเนินการก่อสร้างโรงงานผลิตเซมิคอนดักเตอร์ (Fab) ซึ่งคาดว่าจะสามารถเริ่มเดินสายการผลิตได้ตั้งแต่ปี 2024 เป็นต้นไป และจะทำให้มีความต้องการแรงงานที่มีทักษะในโรงงานใหม่เพิ่มขึ้นประมาณ 70,000-90,000 คน ซึ่งสถานการณ์ที่เกิดขึ้นนับเป็นโจทย์ที่ท้าทายของสหรัฐฯ ที่จะต้องจัดหาแรงงานให้เพียงพอต่อความต้องการทั้งในส่วนของการก่อสร้างโรงงานใหม่และจัดหาแรงงานที่มีคุณสมบัติเหมาะสมในกระบวนการผลิตเซมิคอนดักเตอร์ เพราะแม้ว่าการดำเนินการในโรงงานผลิตเซมิคอนดักเตอร์จะใช้เทคโนโลยีขั้นสูงและระบบอัตโนมัติ แต่โรงงานผลิตเซมิคอนดักเตอร์ยังคงมีความต้องการแรงงานที่มีทักษะสูงเพื่อควบคุมกระบวนการผลิต

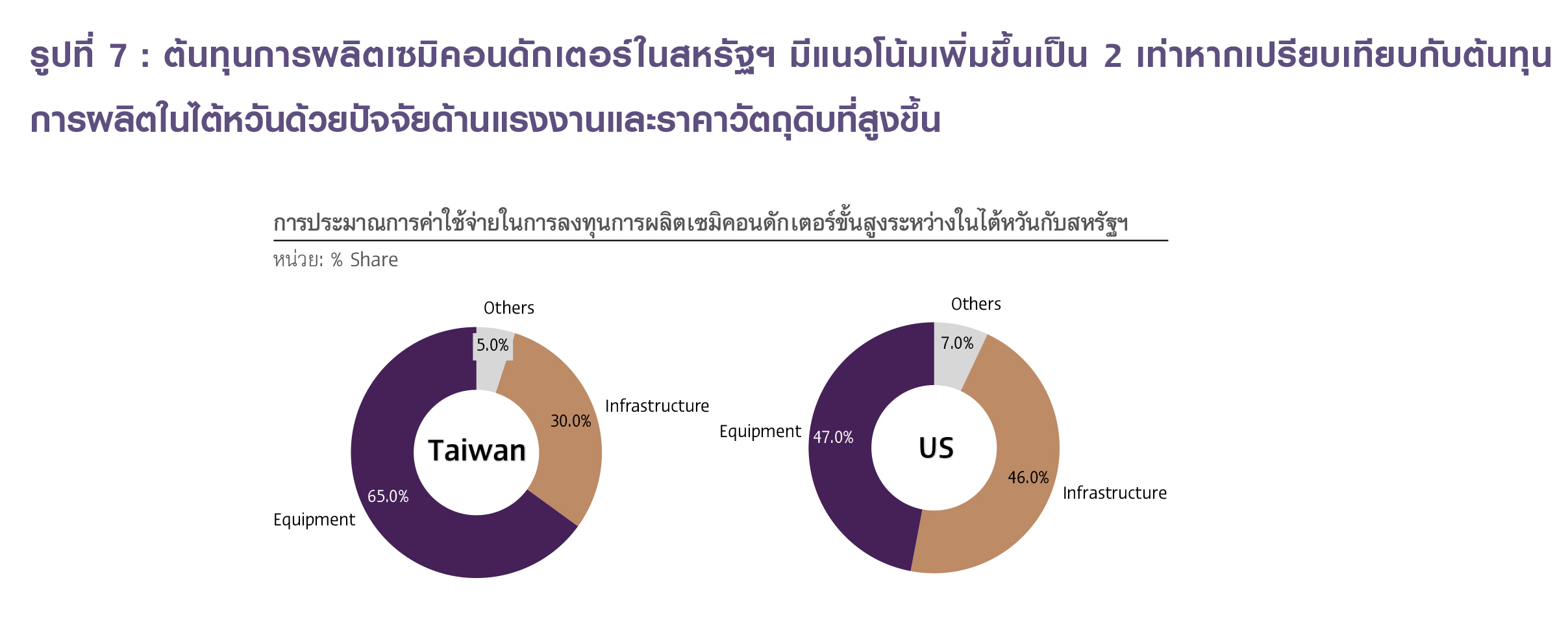

รวมทั้งต้นทุนค่าจ้างเเรงงานและวัตถุดิบต้นน้ำที่ยังสูงกว่าการผลิตในฝั่งเอเชียอยู่มาก จากข้อมูลของบริษัท TSMC ระบุว่าการผลิตเซมิคอนดักเตอร์ชนิดเดียวกันในสหรัฐฯ จะส่งผลให้ TSMC มีต้นทุนค่าจ้าง และค่าวัตถุดิบที่สูงกว่าการผลิตในไต้หวันราว 50% ของต้นทุนการผลิตทั้งหมด สอดคล้องกับข้อมูลของ Goldman Sachs ที่ได้จัดทำประมาณการค่าจ้างแรงงานขั้นต่ำและค่าจ้างวิศวกรผู้เชี่ยวชาญระหว่างสหรัฐฯ และไต้หวันในปี 2022 ซึ่งพบว่า 1) ค่าจ้างแรงงานขั้นต่ำในสหรัฐฯ อยู่ในระดับที่สูงกว่าไต้หวันมากเฉลี่ยอยู่ที่ 11.25 ดอลลาร์สหรัฐต่อชั่วโมง เทียบกับไต้หวันที่มีค่าแรงขั้นต่ำเฉลี่ยอยู่ที่ 5.25 ดอลลาร์สหรัฐต่อชั่วโมง และ 2) ค่าจ้างวิศวกรผู้เชี่ยวชาญด้านเซมิคอนดักเตอร์ในสหรัฐฯ มีรายได้เฉลี่ยอยู่ที่ 115,000 ดอลลาร์สหรัฐต่อปี เทียบกับไต้หวันที่ 30,600 ดอลลาร์สหรัฐต่อปี หรือสูงกว่าถึง 3.8 เท่า (รูปที่ 7) ซึ่งต้นทุนค่าแรงที่เพิ่มสูงขึ้นดังกล่าว จะส่งผลกระทบต่อแนวโน้มอัตรากำไรของบริษัทในอนาคต นอกจากนี้ ต้นทุนการผลิตที่เพิ่มขึ้นของสหรัฐฯ อาจเกิดขึ้นจากต้นทุนค่าขนส่งสินค้าจากการนำเข้าวัตถุดิบและวัสดุสิ้นเปลืองจากในเอเชีย เนื่องจากชิ้นส่วนสำคัญในห่วงโซ่อุปทานการผลิตชิ้นส่วนเซมิคอนดักเตอร์ต้นน้ำยังคงอยู่ในเอเชียเป็นหลัก โดยคาดว่า ต้นทุนวัตถุดิบและวัสดุสิ้นเปลืองจะสูงขึ้นราว 5% หากมีการผลิตเซมิคอนดักเตอร์ในสหรัฐฯ

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Goldman Sachs

กลุ่มสหภาพยุโรปเองก็ออกนโยบายเพื่อสนับสนุนการผลิตเซมิคอนดักเตอร์ภายในกลุ่มสหภาพยุโรปมากขึ้น โดยมีการประกาศใช้กฎหมาย European Chips Act เพื่อลดการพึ่งพาการนำเข้าจากต่างประเทศเช่นกัน โดยสหภาพยุโรปวางแผนจัดสรรงบลงทุนมูลค่ากว่า 4.7 หมื่นล้านดอลลาร์สหรัฐ เพื่อดึงดูดกิจกรรมร่วมลงทุนระหว่างประเทศในกลุ่มสหภาพยุโรปกับประเทศคู่ค้า ในการวิจัยและพัฒนาการออกแบบ รวมไปถึงการทดสอบคอมพิวเตอร์ชิปขั้นสูง โดยกลุ่มสหภาพยุโรปได้ตั้งเป้าหมายที่จะเพิ่มกำลังการผลิตเซมิคอนดักเตอร์ภายในกลุ่มสหภาพยุโรปจากเดิม 10% ให้ได้เป็น 20% ของการผลิตเซมิคอนดักเตอร์ทั่วโลกภายในปี 2030 โดยล่าสุด บริษัท Intel ได้ประกาศวางแผนการลงทุนในเยอรมนี อิสราเอล และโปแลนด์ โดยมีมูลค่าการลงทุนรวม 6.26 หมื่นล้านดอลลาร์สหรัฐ ขณะที่ TSMC อยู่ระหว่างเจรจากับรัฐบาลเยอรมนีในการขอรับเงินอุดหนุนเพื่อการลงทุนสร้างโรงงานผลิตเซมิคอนดักเตอร์ในเยอรมนี อย่างไรก็ตาม สหภาพยุโรปยังมีข้อได้เปรียบจากการที่เนเธอร์แลนด์ (ASML) ที่เป็นผู้ผลิตรายเดียวที่สามารถผลิตเครื่อง EUV Lithography สำหรับใช้ในการผลิตเซมิคอนดักเตอร์ขั้นสูง โดยล่าสุด เนเธอร์แลนด์และญี่ปุ่นได้บรรลุข้อตกลงร่วมกันกับสหรัฐฯ ในช่วงต้นปี 2023 โดยมีวัตถุประสงค์เพื่อจำกัดการส่งออกอุปกรณ์การผลิตเซมิคอนดักเตอร์ขั้นสูงไปยังจีน ด้วยสหรัฐฯ อ้างถึงความกังวลด้านความมั่นคงว่าจีนมีแผนที่จะนำเซมิคอนดักเตอร์ขั้นสูงไปใช้ในทางการทหาร จึงส่งผลให้ซัพพลายเออร์บางส่วนของ ASML มีแผนที่จะย้ายฐานการผลิตออกจากประเทศจีนมายังเอเชียตะวันออกเฉียงใต้แทนเพื่อหลีกเลี่ยงประเด็นความขัดแย้งระหว่างสหรัฐฯ และจีน

นอกจากการย้ายฐานการผลิตไปยังประเทศตนเองของสหรัฐฯ และกลุ่มสหภาพยุโรปแล้ว ทางฝั่งผู้ผลิตในภูมิภาคเอเชียเองก็มีความพยายามที่จะรักษาฐานการผลิตเซมิคอนดักเตอร์ของประเทศตนเองเช่นกัน ไม่ว่าจะเป็นรัฐบาลเกาหลีใต้ที่ได้มีการประกาศใช้ K-Chips Act ด้วยแผนการลงทุนในการผลิตชิปด้วยเงินสนับสนุนราว 2.3 แสนล้านดอลลาร์สหรัฐ โดยเพิ่มการลดหย่อนภาษีจาก 8% เป็น 15% สำหรับธุรกิจขนาดใหญ่และเพิ่มการลดหย่อนภาษีธุรกิจขนาดกลางและขนาดย่อมจาก 16% เป็น 25% ซึ่งมีเป้าหมายที่จะผลักดันให้เกาหลีใต้เป็นหนึ่งในชาติมหาอำนาจในการผลิตเซมิคอนดักเตอร์และสามารถแข่งขันในตลาดโลกได้ในระยะยาว อย่างไรก็ตาม เกาหลีใต้ยังมีความกังวลจากความขัดแย้งของสหรัฐฯ และจีนซึ่งอาจกระทบต่อการส่งออกเซมิคอนดักเตอร์ของเกาหลีใต้ในอนาคต โดยเกาหลีใต้มองว่าสหรัฐฯ ควรผ่อนปรนข้อจำกัดบางอย่างเพื่อให้ไม่ส่งผลกระทบต่อห่วงโซ่อุปทานการผลิตเซมิคอนดักเตอร์โลก ซึ่งจีนถือได้ว่าเป็นคู่ค้าและซัพพลายเออร์รายสำคัญของเกาหลีใต้ในปัจจุบัน นอกจากนี้ เกาหลีใต้ยังได้เข้ารวมกลุ่ม CHIP 4 ร่วมกับสหรัฐฯ ญี่ปุ่น และ ไต้หวัน เพื่อรักษาความยืดหยุ่นของห่วงโซ่อุปทานเซมิคอนดักเตอร์ ขณะที่ผู้ผลิตเซมิคอนดักเตอร์รายใหญ่อย่างไต้หวัน (TSMC) ก็มีความพยายามรักษาฐานการผลิตด้วยการสนับสนุนการผลิตเซมิคอนดักเตอร์ภายในประเทศและขยายการผลิตไปยังประเทศพันธมิตรมากขึ้น โดยรัฐบาลไต้หวันได้ส่งเสริมการผลิตเซมิคอนดักเตอร์ภายในประเทศ ด้วยการเพิ่มการลดหย่อนภาษีสำหรับการลงทุนด้านการวิจัยและพัฒนาเซมิคอนดักเตอร์ของบริษัทในท้องถิ่นจาก 15% เป็น 25% และให้ลดหย่อนภาษีเพิ่มเติมสำหรับผู้ผลิตอุปกรณ์ใหม่สำหรับกระบวนการผลิตเซมิคอนดักเตอร์ขั้นสูง

อย่างไรก็ตาม ความขัดแย้งระหว่างจีนกับไต้หวันที่ยังคงยืดเยื้อได้ส่งผลให้ไต้หวันเกิดความกังวลว่าห่วงโซ่อุปทานการผลิตเซมิคอนดักเตอร์ขั้นสูงอาจจะสะดุดลง อนึ่ง แม้ว่าปัจจุบันทางการจีนจะยังไม่ได้ใช้มาตรการขั้นรุนแรงกับไต้หวัน เนื่องจากจีนยังจำเป็นต้องพึ่งพาชิ้นส่วนเซมิคอนดักเตอร์จากไต้หวันอยู่ แต่ในกรณีที่ความขัดแย้งทวีความรุนแรงมากขึ้น ก็อาจมีความเป็นไปได้ที่ห่วงโซ่อุปทานการผลิตเซมิคอนดักเตอร์ต้องหยุดชะงักลงในอนาคต ยิ่งไปกว่านั้นการผลิตเซมิคอนดักเตอร์ยังต้องเผชิญกับความเสี่ยงจากภัยธรรมชาติอีกด้วย โดยพบว่าในปี 2021 ไต้หวันประสบปัญหาภัยแล้งรุนแรงและขาดแคลนน้ำ ปัญหาที่เกิดขึ้นได้ส่งผลกระทบไปยังภาคเกษตรกรรมและภาคอุตสาหกรรมของไต้หวัน โดยเฉพาะอุตสาหกรรมการผลิตเซมิคอนดักเตอร์ที่ต้องใช้ทรัพยากรน้ำในกระบวนการผลิตเป็นจำนวนมาก ด้วยเหตุนี้ผู้ผลิตไต้หวัน (TSMC) จึงได้เริ่มขยายการลงทุนการผลิตเซมิคอนดักเตอร์ไปยังสหรัฐฯ และกลุ่มสหภาพยุโรปมากขึ้น เพื่อป้องกันความเสี่ยงจากปัญหาการขาดแคลนเซมิคอนดักเตอร์ในอนาคต

นอกจากนี้ จีนยังมีการออกมาตรการตอบโต้ทางการค้า จากการถูกกีดกันทางเทคโนโลยีจากสหรัฐฯ และกลุ่มประเทศพันธมิตร ได้แก่ 1) สั่งระงับไม่ให้บริษัทในจีนซื้อสินค้าบางรายการจากบริษัท Micron ของสหรัฐฯ เช่น ชิปหน่วยความจำ (Memory chips) ที่ใช้สำหรับในสมาร์ตโฟน คอมพิวเตอร์ และอุปกรณ์อิเล็กทรอนิกส์ โดยให้เหตุผลว่าผลิตภัณฑ์ดังกล่าวจะก่อให้เกิดปัญหาด้านความปลอดภัยทางไซเบอร์และอาจกระทบต่อความมั่นคงของชาติ 2) ประกาศจำกัดการส่งออกแร่โลหะ 2 ชนิด ในช่วงต้นเดือนกรกฎาคมที่ผ่านมา รัฐบาลจีนยังได้ออกมาตรการเพื่อควบคุมปริมาณการส่งออกแร่โลหะสำคัญ 2 ชนิด โดยจะเริ่มมีผลบังคับใช้ตั้งแต่วันที่ 1 สิงหาคม 2023 เป็นต้นไป ซึ่งแร่ธาตุทั้ง 2 ชนิดดังกล่าว ถือเป็นแร่โลหะสำคัญในกระบวนการผลิตต้นน้ำของอุตสาหกรรมเซมิคอนดักเตอร์ โดยคาดว่าการจำกัดการส่งออกแกลเลียม (Gallium) และเจอร์เมเนียม (Germanium) ไปสหรัฐฯ อาจส่งผลให้ห่วงโซ่อุปทานการผลิตเซมิคอนดักเตอร์ของสหรัฐฯ ได้รับผลกระทบ และอาจมีต้นทุนวัตถุดิบต้นน้ำในการผลิตเซมิคอนดักเตอร์ที่สูงขึ้น

อย่างไรก็ดี การพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ของจีนยังคงมีความท้าทายอีกมาก โดยเฉพาะอย่างยิ่งปริมาณการผลิตที่ยังไม่เพียงพอต่อความต้องการชิ้นส่วนเซมิคอนดักเตอร์ในประเทศ จากข้อมูลของ Goldman Sachs พบว่า ในปีที่ผ่านมาความต้องการชิ้นส่วนเซมิคอนดักเตอร์ในภาคการผลิตของจีน มีสัดส่วนมากถึงราว 35% ของความต้องการใช้ชิ้นส่วนเซมิคอนดักเตอร์ทั้งหมดในตลาดโลก ขณะที่กำลังการผลิตเซมิคอนดักเตอร์ของผู้ผลิตสัญชาติจีนมีสัดส่วนเพียงแค่ 7% ของสัดส่วนการผลิตเซมิคอนดักเตอร์โลก ซึ่งส่วนหนึ่งเป็นผลจากการขาดแคลนแรงงานทักษะสูงที่เกี่ยวข้องในกระบวนการผลิตเซมิคอนดักเตอร์ รวมไปถึงข้อจำกัดในเรื่องการพัฒนาเครื่องมือซอฟต์แวร์ที่ใช้สำหรับการออกแบบเซมิคอนดักเตอร์ เนื่องจากการผลิตเซมิคอนดักเตอร์รุ่นใหม่มีความจำเป็นต้องใช้ EDA ซอฟต์แวร์ (Electronic Design Automation Software) ในกระบวนการผลิต เช่น การผลิตชิปเซ็ตสำหรับสมาร์ตโฟน, ชิปหน่วยความจำ (DRAM/NAND) และชิปประมวลผลข้อมูล CPU/GPU (การ์ดจอ) สำหรับเซิร์ฟเวอร์และคอมพิวเตอร์ เป็นต้น

จากข้อจำกัดด้านแรงงานและเทคโนโลยีในการผลิตดังกล่าวข้างต้น ส่งผลให้รัฐบาลจีนต้องหันมาให้เงินลงทุนเพื่ออุดหนุนผู้ผลิตเซมิคอนดักเตอร์ ตลอดจนการวิจัยและพัฒนาการผลิตเซมิคอนดักเตอร์ขั้นสูงในประเทศมากขึ้น เพื่อลดการพึ่งพาการนำเข้าเทคโนโลยีจากจากสหรัฐฯ และสหภาพยุโรป ทั้งนี้ปัจจุบันการผลิตเซมิคอนดักเตอร์ของผู้ผลิตสัญชาติจีนสามารถรองรับตลาดภายในประเทศได้ราว 50% ของการผลิตเซมิคอนดักเตอร์ของจีนทั้งหมด โดยจากข้อจำกัดดังกล่าวรัฐบาลจีนจึงได้มีการการตั้งเป้าหมายการผลิตเซมิคอนดักเตอร์เพื่อรองรับตลาดภายในประเทศให้ได้เป็น 70% ของการใช้เซมิคอนดักเตอร์ในจีน ภายในปี 2025 โดยจีนได้จัดตั้งกองทุนเซมิคอนดักเตอร์ขึ้น ซึ่งกองทุนเซมิคอนดักเตอร์เฟสที่หนึ่งได้เริ่มต้นขึ้นในปี 2021 มีมูลค่าการลงทุน 4.33 พันล้านดอลลาร์สหรัฐ และปัจจุบันจีนอยู่ระหว่างการวางแผนที่จะขยายการลงทุนในกองทุนเซมิคอนดักเตอร์เฟสที่สองซึ่งน่าจะมีมูลค่าการลงทุนราว 4.37 พันล้านดอลลาร์สหรัฐ

ไทยจะยืนอยู่จุดไหนในห่วงโซ่อุปทานเซมิคอนดักเตอร์โลก?

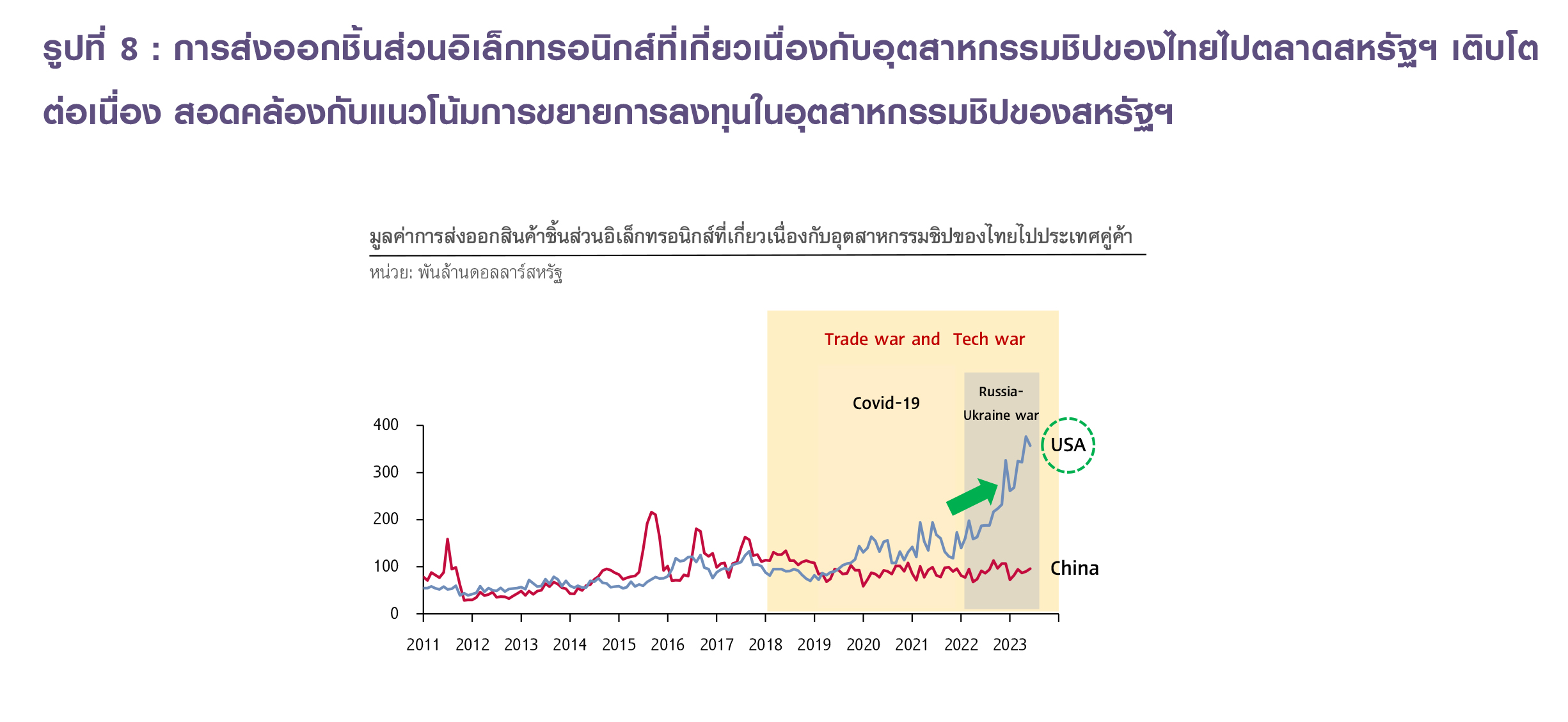

การเปลี่ยนแปลงในห่วงโซ่อุปทานการผลิตของโลกจากประเด็นความขัดแย้งทางภูมิรัฐศาสตร์

ส่งผลให้เกิดการย้ายฐานการผลิตเซมิคอนดักเตอร์บางส่วนเข้ามายังไทย และมีส่วนช่วยผลักดันให้เกิดการลงทุนในอุตสาหกรรมการผลิตชิ้นส่วนเซมิคอนดักเตอร์ในประเทศมากขึ้น ทั้งนี้นับตั้งแต่เกิด Tech war ที่สหรัฐฯ ได้เริ่มนำเข้าสินค้าที่เกี่ยวเนื่องกับอุตสาหกรรมชิปจากจีนลดลง และได้หันมาพึ่งพาการนำเข้าสินค้าที่เกี่ยวเนื่องกับอุตสาหกรรมชิปจากกลุ่มอาเซียนมากขึ้น โดยอยู่ที่ราว 42% ของสัดส่วนการนำเข้าทั้งหมด รวมถึงการพึ่งพาการนำเข้าจากไทย สะท้อนได้จากมูลค่าการส่งออกสินค้าที่เกี่ยวเนื่องกับอุตสาหกรรมชิปของไทยไปยังตลาดสหรัฐฯ ที่เติบโตขึ้นสอดคล้องกับแนวโน้มการขยายการลงทุนในอุตสาหกรรมชิปของสหรัฐฯ (รูปที่ 8) นอกจากนี้ ความต้องการชิปที่เพิ่มมากขึ้นอย่างต่อเนื่องทั้งส่วนของตลาดโลกและตลาดภายในประเทศโดยเฉพาะในอุตสาหกรรมยานยนต์ไฟฟ้าและอุตสาหกรรมอิเล็กทรอนิกส์ รวมถึงความกังวลจากปัญหาห่วงโซ่อุปทานสะดุดในอนาคต เป็นแรงกดดันสำคัญที่ทำให้ผู้ผลิตบางส่วนย้ายฐานการผลิตออกจากจีน และเริ่มมองหาการลงทุนในประเทศกลุ่มพันธมิตร (Friend shoring) โดยเฉพาะในกลุ่มอาเซียนซึ่งรวมถึงไทยมากขึ้น

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

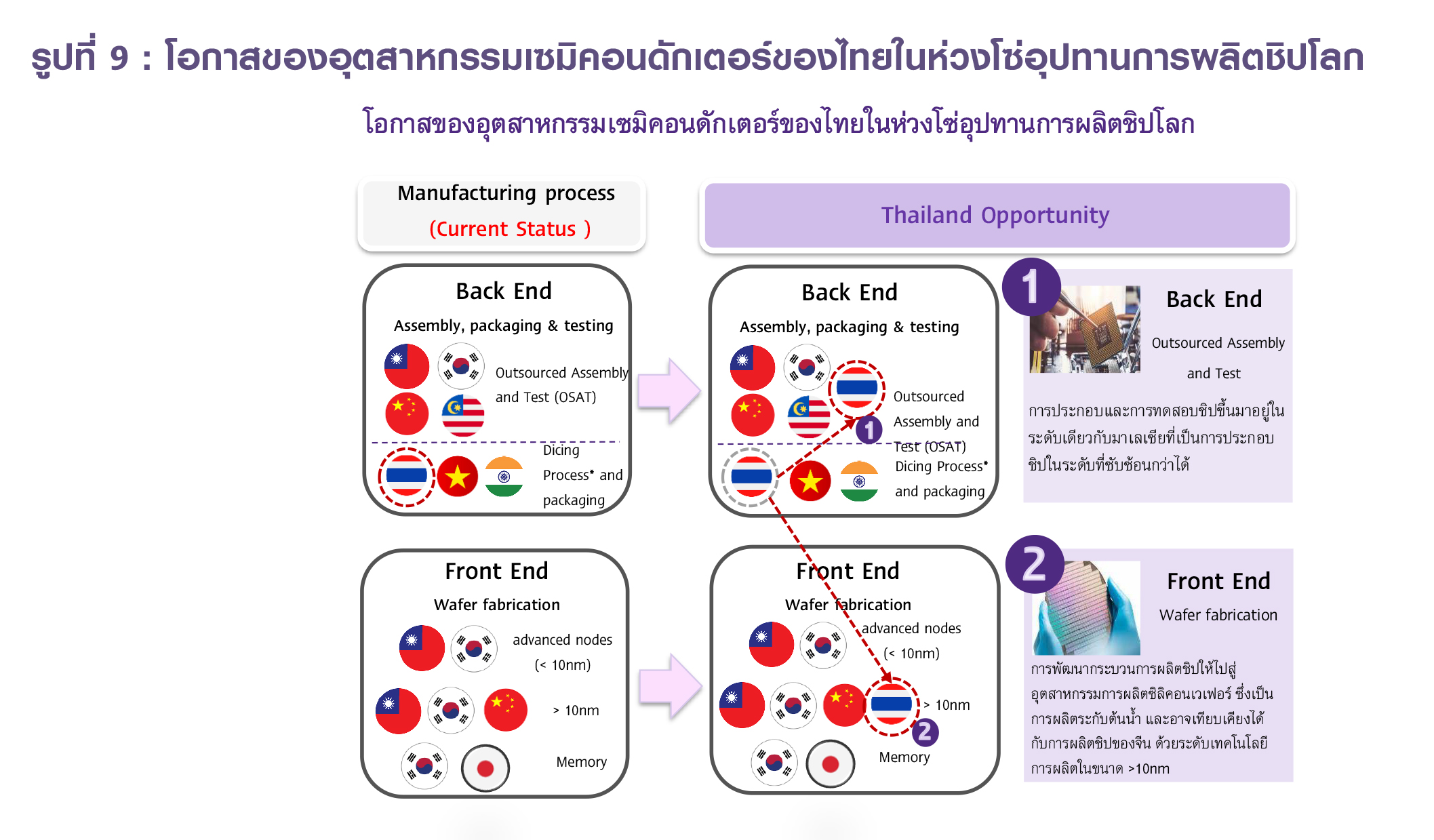

SCB EIC มองว่า อุตสาหกรรมเซมิคอนดักเตอร์ของไทยมีศักยภาพที่จะพัฒนาต่อยอดเพื่อขยับไปสู่การเป็นผู้ผลิตระดับ Front end และระดับ Back end ที่มีความซับซ้อนมากขึ้นในอนาคต โดยได้รับปัจจัยหนุนจากการขยายการลงทุนของต่างชาติเข้ามายังไทยและมาตรการสนับสนุนของ BOI ทั้งนี้ปัจจุบันบริษัทเซมิคอนดักเตอร์ในไทย ประกอบด้วยกลุ่มบริษัทต่างชาติราว 70% ของทั้งหมด โดยจากข้อมูลของ BOI พบว่า กลุ่มบริษัทต่างชาติที่เข้ามาลงทุนในอุตสาหกรรมการเซมิคอนดักเตอร์ของไทยที่ผ่านมาเน้นการให้บริการแพ็กเกจชิป กระบวนการตัดแผ่นเวเฟอร์ (Dicing process) และประกอบชิป เช่น สหรัฐฯ (Micron/Maxim), เนเธอแลนด์ (NXP), ญี่ปุ่น (Sony/Toshiba), เกาหลีใต้ (KEC) และสิงคโปร์ (UTAC ) เป็นต้น ซึ่งเป็นการลงทุนห่วงโซ่อุปทานการผลิตชิปในระดับ Back End Process เนื่องจากยังต้องพึ่งพาการนำเข้าวัตถุดิบต้นน้ำและเทคโนโลยีจากต่างประเทศ และอยู่ในระดับเดียวกันกับเวียดนามและอินเดีย (รูปที่ 9) โดยปัจจุบันบริษัทเซมิคอนดักเตอร์ในไทยที่มีฐานการให้บริการแพ็กเกจชิปอยู่เดิมได้เริ่มมีการขยายการลงทุนในไทยเพิ่มเติมเพื่อพัฒนากระบวนการผลิตไปอยู่ในระดับที่เป็นอุตสาหกรรมต้นน้ำมากขึ้น เช่น บริษัท Sony, Toshiba และ KEC เป็นต้น

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ SIA, Bloomberg, IHS Markit และ Asia.Nikkei

อย่างไรก็ดี SCB EIC มองว่าไทยสามารถพัฒนาต่อยอดในอุตสาหกรรมเซมิคอนดักเตอร์ให้อยู่ในห่วงโซ่การผลิตระดับที่สูงขึ้นได้ ไม่ว่าจะเป็นการให้บริการแพ็กเกจชิป ประกอบชิป และการทดสอบชิป (Back End Process) ที่มีความซับซ้อนมากขึ้นในระดับเดียวกับมาเลเซีย หรือแม้แต่การพัฒนาต่อยอดกระบวนการผลิตชิปให้ไปสู่อุตสาหกรรมการผลิตซิลิคอนเวเฟอร์ (Front end process) ซึ่งเป็นการผลิตระดับต้นน้ำมากขึ้น ซึ่งอาจเทียบเคียงได้กับการผลิตชิปของจีนในส่วนของระดับเทคโนโลยีการผลิตที่มีขนาดมากกว่า 10 นาโนเมตร ได้ในอนาคต ทั้งนี้ปัจจุบันไทยมีความได้เปรียบคู่แข่งในกลุ่มอาเซียน จากจุดแข็งในการเป็นฐานการประกอบชิ้นส่วนอิเล็กทรอนิกส์ที่มีความสำคัญในตลาดโลกมาอย่างยาวนาน เช่น แผงวงจรไฟฟ้า แผงวงจรพิมพ์ และอุปกรณ์กึ่งตัวนำเซมิคอนดักเตอร์ รวมไปถึงความพร้อมด้านโครงสร้างสาธารณูปโภค โดยเรามองว่าไทยสามารถพัฒนาการให้บริการแพ็กเกจชิปเดิมให้มีประสิทธิภาพมากขึ้นและขึ้นมาอยู่ในระดับเดียวกับมาเลเซียที่เป็นการประกอบชิปในระดับที่มีความซับซ้อนกว่าได้ โดยจากการศึกษาข้อมูลการพัฒนาอุตสาหกรรมชิปของรัฐบาลมาเลเซียพบว่า ก่อนที่มาเลเซียจะก้าวมาเป็นส่วนหนึ่งในห่วงโซ่อุปทานชิปโลกนั้น มาเลเซียได้เริ่มสร้างห่วงโซ่อุปทานการผลิตภายในอุตสาหกรรมอิเล็กทรอนิกส์ให้เป็นที่ยอมรับของนักลงทุนก่อน ทั้งในส่วนของการพัฒนาโครงสร้างพื้นฐาน แรงงานที่มีทักษะสูง วิศวกรผู้เชี่ยวชาญและการพัฒนาซอฟต์แวร์ที่เกี่ยวข้อง เพื่อเป็นการวางรากฐานการพัฒนาห่วงโซ่อุปทานการผลิตชิปของมาเลเซีย ซึ่งปัจจุบันมาเลเซียสามารถดึงดูดนักลงทุนยักษ์ใหญ่จากต่างประเทศอย่างบริษัท Intel (สหรัฐฯ), AT&S (ออสเตรีย) และ ASE (ไต้หวัน) เข้ามาลงทุนในประเทศและเป็นส่วนหนึ่งของห่วงโซ่อุปทานการผลิตชิปโลกได้ เช่นเดียวกับไทย ซึ่งที่ผ่านมาไทยได้มีการพัฒนาอุตสาหกรรมการผลิตชิ้นส่วนอิเล็กทรอนิกส์ที่เกี่ยวเนื่องกับห่วงโซ่อุปทานการผลิตชิป จนเป็นที่ยอมรับของนักลงทุนรายใหญ่ โดยมีปัจจัยสนับสนุนจากนโยบายและมาตรการของภาครัฐ อาทิ การเพิ่มสิทธิประโยชน์ของภาคการผลิตเซมิคอนดักเตอร์ของ BOI ตั้งแต่ต้นน้ำที่ครอบคลุมทั้ง Supply chain เช่น การผลิตแผ่นเวเฟอร์ การผลิตชิ้นส่วนเซมิคอนดักเตอร์ เป็นต้น รวมถึงอานิสงส์จากการเคลื่อนย้ายฐานการผลิตภายในห่วงโซ่อุปทานการผลิตชิ้นส่วนอิเล็กทรอนิกส์ของโลก ที่ส่งผลให้มีนักลงทุนต่างชาติเข้ามาลงทุนในอุตสาหกรรมชิปของไทยมากขึ้นทั้งในส่วนของการผลิตชิประดับ Front end (ญี่ปุ่น/เกาหลีใต้), การให้บริการแพ็กเกจชิป ระดับ Back end (สหรัฐฯ) และอุตสาหกรรมที่เกี่ยวเนื่องกับการผลิตชิป (ไต้หวัน/จีน) เช่น การผลิตวงจรรวม (IC) และแผงวงจรพิมพ์ (PCB) เป็นต้น สะท้อนได้จากข้อมูลของ BOI ในช่วงครึ่งแรกของปี 2023 ที่มีโครงการที่ได้รับการอนุมัติให้การส่งเสริมการลงทุนในกิจการเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ซึ่งเป็นการลงทุนโดยต่างชาติเกือบทั้งหมด มูลค่ามากถึงราว 107,688 ล้านบาท ซึ่งในจำนวนนี้มีกิจการที่เกี่ยวข้องกับการผลิตหรือทดสอบอุปกรณ์สารกึ่งตัวนำและวงจรรวมอยู่ 5 โครงการ มูลค่าการลงทุนรวม 12,957 ล้านบาท หรือคิดเป็นสัดส่วนราว 12% ของมูลค่าการลงทุนในกิจการเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ทั้งหมด

ในทางกลับกัน ผู้ส่งออกชิปของไทยบางส่วนอาจได้รับผลกระทบจากคำสั่งซื้อสินค้าที่ลดลง

แต่อย่างไรก็ตาม คาดว่าแนวโน้มการลงทุนและแนวทางการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ของไทย อาจส่งผลให้ไทยเข้าไปมีส่วนร่วมในห่วงโซ่อุปทานการผลิตของจีนมากขึ้นได้ในระยะต่อไป แน่นอนว่าความขัดแย้งระหว่างจีนกับสหรัฐฯ ที่เกิดขึ้น ส่งผลกระทบต่อกลุ่มผู้ผลิตชิ้นส่วนหรืออุปกรณ์ที่เกี่ยวข้องในการผลิตเซมิคอนดักเตอร์บางส่วนที่พึ่งพาการส่งออกไปยังตลาดจีนจากคำสั่งซื้อที่ลดลง อย่างไรก็ตาม เรามองว่า ทิศทางการลงทุนและแนวทางการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ภายในประเทศของไทยที่กำลังเกิดขึ้น อาจส่งผลให้ไทยสามารถเข้าไปมีส่วนร่วมในห่วงโซ่อุปทานการผลิตชิปของจีนได้มากขึ้นในระยะต่อไป เนื่องจากปัจจุบันจีนยังคงมีความต้องการสินค้าที่เกี่ยวเนื่องกับอุตสาหกรรมเซมิคอนดักเตอร์อยู่มาก ซึ่งกำลังการผลิตเซมิคอนดักเตอร์ของจีนยังคงไม่เพียงพอต่อความต้องการเซมิคอนดักเตอร์สำหรับอุตสาหกรรมภายในประเทศ โดยเฉพาะในอุตสาหกรรมยานยนต์ไฟฟ้าของจีนที่มีแนวโน้มเติบโตอย่างต่อเนื่อง

สำหรับในระยะยาว SCB EIC มองว่าการลงทุนในอุตสาหกรรมเซมิคอนดักเตอร์ในไทยที่เพิ่มสูงขึ้นจะส่งผลดีต่อการจ้างงานภายในประเทศ รวมถึงการเกิดขึ้นของห่วงโซ่อุปทานการผลิตใหม่ที่รองรับตลาดภายในประเทศมากขึ้น การลงทุนในอุตสาหกรรมเซมิคอนดักเตอร์ของไทยที่ขยายตัว จะส่งผลให้มูลค่าการส่งออกชิ้นส่วนเซมิคอนดักเตอร์ของไทยเติบโตไปพร้อมกับแนวโน้มความต้องการชิ้นส่วนเซมิคอนดักเตอร์ในตลาดโลกที่ขยายตัวต่อเนื่อง รวมไปถึงการเกิดห่วงโซ่อุปทานการผลิตใหม่ที่รองรับอุตสาหกรรมภายในประเทศมากขึ้น โดยเฉพาะในอุตสาหกรรมที่ต้องใช้ชิ้นส่วนเซมิคอนดักเตอร์เป็นส่วนประกอบสำคัญ เช่น อุตสาหกรรมยานยนต์ไฟฟ้า อุตสาหกรรมอิเล็กทรอนิกส์ เป็นต้น นอกจากนี้ การลงทุนที่เพิ่มขึ้นจะยังส่งผลดีต่อตลาดแรงงานและการขยายตัวของการจ้างงานภายในประเทศ โดยเฉพาะการจ้างงานในกลุ่มแรงงานที่มีทักษะสูง รวมไปถึงการถ่ายทอดองค์ความรู้ในเทคโนโลยีใหม่ สอดคล้องกับข้อมูลของ BOI ที่คาดว่า โครงการต่างชาติที่ได้รับอนุมัติให้การส่งเสริมการลงทุน

ในช่วงครึ่งแรกของปีนี้ของอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ จะส่งผลให้เกิดการจ้างงานภายในประเทศในระยะต่อไปราว 23,353 ตำแหน่ง หรือเป็นสัดส่วน 44% ของจำนวนการจ้างแรงงานไทยในโครงการต่างชาติที่ได้รับอนุมัติทั้งหมด

อย่างไรก็ตาม การพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ของไทยยังคงมีความท้าทายจากข้อจำกัดทางเทคโนโลยี ซึ่งมีค่าใช้จ่ายในการลงทุนที่ค่อนข้างสูง ในปัจจุบันไทยไม่ได้เป็นเจ้าของเทคโนโลยีในการผลิตเหมือนอย่างสหรัฐฯ หรือกลุ่มสหภาพยุโรป และก็ไม่ได้เป็นผู้รับจ้างผลิตแบบไต้หวัน จึงส่งผลให้อุตสาหกรรมการผลิตเซมิคอนดักเตอร์ของไทยยังคงอยู่แค่ในระดับกลางน้ำและปลายน้ำจากขีดความสามารถในการผลิตที่มีอยู่อย่างจำกัด รวมไปถึงการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ซึ่งมีค่าใช้จ่ายในการลงทุนค่อนข้างสูง จากการลงทุนทางเทคโนโลยีและการซื้อเครื่องจักรที่ทันสมัยในกระบวนการผลิต นอกจากนี้ ไทยยังคงเผชิญกับความท้าทายจากความไม่สมดุลของตลาดแรงงานภายในประเทศ ซึ่งอุตสาหกรรมการผลิตเซมิคอนดักเตอร์มีความจำเป็นต้องใช้วิศวกรผู้เชี่ยวชาญในการผลิตและแรงงานที่มีทักษะมากกว่าอุตสาหกรรมอื่น ๆ

ดังนั้น ผู้ประกอบการไทยที่ต้องการเข้ามาเป็นส่วนหนึ่งในห่วงโซ่อุปทานการผลิตเซมิคอนดักเตอร์ใหม่จึงจำเป็นต้องมีการปรับตัวให้เท่าทันการเปลี่ยนแปลง ผ่าน 4 กลยุทธ์สำคัญ ได้แก่ 1) สร้างความร่วมมือกับองค์กรภาครัฐและภาคเอกชน เพื่อให้เกิดความเเข็งแกร่งภายในอุตสาหกรรมการผลิตเซมิคอนดักเตอร์ 2) มองหาพันธมิตรใหม่ในการร่วมลงทุนจากอานิสงส์ของการย้ายฐานการผลิต เพื่อพัฒนาต่อยอดกระบวนการผลิตจากการผลิตเซมิคอนดักเตอร์ขั้นกลางหรือขั้นปลายมาเป็นการผลิตเซมิคอนดักเตอร์ตั้งแต่ในระดับต้นน้ำ 3) พัฒนาขีดความสามารถในการผลิตเซมิคอนดักเตอร์ภายในประเทศ โดยผู้ประกอบการจะต้องทำการวิจัยและพัฒนาอย่างต่อเนื่องและศึกษาการพัฒนาการผลิตของกลุ่มผู้ผลิตเซมิคอนดักเตอร์รายหลักของโลก ซึ่งอาจเริ่มต้นจากการพัฒนาชิ้นส่วนเซมิคอนดักเตอร์ที่ใช้เทคโนโลยีต่ำก่อน เนื่องจากใช้งบการลงทุนที่ไม่สูงมากนักและสามารถเพิ่มส่วนแบ่งในตลาดโลกได้ง่ายกว่าการพัฒนาเซมิคอนดักเตอร์ขั้นสูง และ 4) ส่งเสริมการพัฒนาทักษะแรงงานทั้ง Hard skills และ Soft skills โดยในส่วนของ Hard skills นั้น จะต้องให้ความสำคัญกับการ Upskill / Reskill แรงงานภายในอุตสาหกรรมให้มีความพร้อมและตอบโจทย์ความต้องการในตลาดที่เปลี่ยนไป โดยเฉพาะอย่างยิ่งการพัฒนาทักษะด้านดิจิทัลเทคโนโลยี รวมไปถึงการพัฒนา Soft skills ทั้งในส่วนของทักษะด้านมนุษยสัมพันธ์และการทำงานเป็นทีมของแรงงานยุคดิจิทัล เพื่อรองรับการเปลี่ยนแปลงของอุตสาหกรรมเซมิคอนดักเตอร์ในอนาคต และหนุนให้อุตสาหกรรมเซมิคอนดักเตอร์ไทยเติบโตได้อย่างยั่งยืน

บทวิเคราะห์โดย... www.scbeic.com/th/detail/product/semiconductor-190923

ผู้เขียนบทวิเคราะห์

จิรภา บุญพาสุข (jirapa.boonpasuk@scb.co.th)

นักวิเคราะห์

ข่าวเด่น