Krungthai COMPASS ปรับประมาณการขยายตัวของเศรษฐกิจไทยในปี 2566 ลง โดยคาดว่าจะเติบโตที่ 3.0% ต่ำกว่าตัวเลขซึ่งเคยมองไว้ที่ 3.4% เนื่องจากการฟื้นตัวของเศรษฐกิจไทยอ่อนแรงลง ปัจจัยหลักจากการส่งออกที่ติดลบจากการชะลอตัวของเศรษฐกิจโลก ขณะที่ผู้ประกอบการไทยต้องเผชิญกับการแข่งขันที่รุนแรงขึ้นจากสินค้าจีน และการลงทุนภาคเอกชนอาจขยายตัวได้ต่ำกว่าที่ประเมินไว้ นอกจากนี้ การใช้จ่ายภาครัฐยังมีแนวโน้มชะลอลงโดยเฉพาะในช่วงไตรมาสที่ 4/2566 จากการจัดทำ พ.ร.บ. งบประมาณปี 2567 มีความล่าช้าและการเบิกจ่ายที่ต่ำกว่าปกติ แม้กระนั้นการปรับตัวดีขึ้นต่อเนื่องของภาคการท่องเที่ยว รวมถึงปัจจัยบวกจากนโยบาย Free Visa ที่จะช่วยดึงดูดนักท่องเที่ยวชาวจีน จะเป็นแรงหนุนให้เศรษฐกิจไทยเติบโตต่อเนื่องจากปีก่อน

ส่วนในระยะข้างหน้า Krungthai COMPASS ประเมินว่าภาคการท่องเที่ยวจะยังเป็นเครื่องยนต์สำคัญในการขับเคลื่อนเศรษฐกิจ ท่ามกลางการฟื้นตัวสู่ภาวะปกติมากขึ้นจะหนุนการจ้างงานและการใช้จ่ายภาคครัวเรือนให้มีแนวโน้มขยายตัวต่อไป ประกอบกับมีแรงบวกเพิ่มเติมจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ ซึ่งปัจจัยเหล่านี้จะสนับสนุนให้เศรษฐกิจไทยสามารถขยายตัวได้ประมาณ 4.6% ในปี 2567

เศรษฐกิจโลกชะลอตัวกว่าคาดกดดันการส่งออกและการผลิตไทยท่ามกลางการแข่งขันจากจีนที่รุนแรงขึ้น

เศรษฐกิจโลกในช่วงที่เหลือของปี 2566 มีแนวโน้มชะลอตัวลง โดยเฉพาะจีนที่ฟื้นตัวต่ำกว่าคาดจากกำลังซื้อในประเทศที่อ่อนแอรวมถึงความเปราะบางในภาคอสังหาริมทรัพย์ ขณะที่สหรัฐฯ มีทิศทางชะลอตัวลงแต่จะสามารถหลีกเลี่ยงภาวะถดถอยท่ามกลางตลาดแรงงานที่ยังแข็งแกร่ง ทั้งนี้ภาวะเงินตึงตัวจากอัตราดอกเบี้ยที่อยู่ในระดับสูงต่อไปถือเป็นความเสี่ยงด้านต่ำที่ลดทอนอุปสงค์ในประเทศต่างๆและกดดันการค้าโลก ปัจจัยเหล่านี้จะกระทบต่อการส่งออกไทยในช่วงที่เหลือของปี 2566 ซึ่งจะต้องเผชิญกับความไม่แน่นอนข้างต้น รวมไปถึงการแข่งขันที่รุนแรงจากจีนที่หันมาพึ่งพาการค้าในภูมิภาคเอเชียมากขึ้น ความได้เปรียบด้านราคาที่ถูกกว่าของจีนเพิ่มอุปสรรคต่อผู้ส่งออกไทย ขณะที่การเข้ามาตีตลาดของสินค้าจีนในไทย ต่างเป็นปัจจัยลบต่อการผลิตภาคอุตสาหกรรมและการลงทุนภาคเอกชนของไทย

เศรษฐกิจโลกเปราะบางโดยเฉพาะจีนและยุโรปโตต่ำกว่าคาดแม้สหรัฐฯยังแข็งแกร่งและสามารถเลี่ยงภาวะถดถอยได้

เศรษฐกิจโลกในปี 2566 มีแนวโน้มเติบโตอย่างจำกัดโดยเฉพาะจีนและยุโรปที่อาจขยายตัวต่ำกว่าที่เคยประเมินไว้ จากการคาดการณ์ล่าสุดโดยองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) เมื่อเดือน ก.ย. ประเมินว่า GDP ของโลกในปี 2566 จะเติบโตได้ประมาณ 3.0% ซึ่งหากไม่นับช่วงวิกฤตโควิดในปี 2563 แล้ว ถือว่าเป็นการเติบโตที่ต่ำที่สุดตั้งแต่วิกฤตการเงินโลกเมื่อ 15 ปีก่อน ทั้งยังมองว่าเศรษฐกิจยุโรปอ่อนแอกว่าคาดจากการหดตัวของภาคการผลิตหลังภาวะดอกเบี้ยสูงกดดันคำสั่งซื้อ ขณะที่ปรับลดตัวเลขการเติบโตของจีนลงสู่ 5.1% จากวิกฤตในภาคอสังหาริมทรัพย์และการฟื้นตัวที่เปราะบาง สำหรับเศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่ง ซึ่ง Bloomberg ได้สำรวจความเห็นของนักวิเคราะห์ในเดือน ส.ค. ต่างมองว่าเศรษฐกิจจะขยายตัวต่อเนื่องในช่วงที่เหลือของปีนี้และสามารถหลบเลี่ยงภาวะเศรษฐกิจถดถอยได้ คาดว่า GDP ปี 2566 จะเติบโตที่ 2.0% ขณะที่การชะลอตัวลงของเศรษฐกิจในช่วงที่เหลือของปีนี้จะไม่รุนแรงถึงขั้นหดตัว

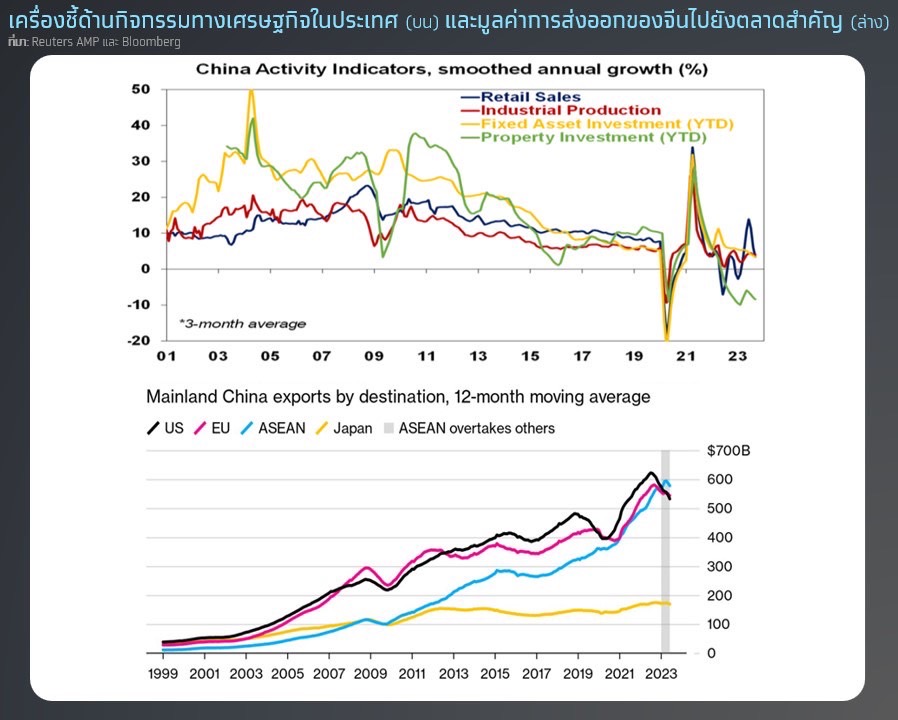

เศรษฐกิจจีนอ่อนแอจากวิกฤตภาคอสังหาริมทรัพย์ที่บั่นทอนอุปสงค์ภายใน ขณะที่การชะลอตัวของโลกกดดันให้พึ่งพาการค้าในเอเชียมากขึ้น

แม้ทางการจีนพยายามกระตุ้นเศรษฐกิจผ่านเครื่องมือด้านการเงินและการคลังในช่วงที่ผ่านมา แต่เครื่องชี้เศรษฐกิจล่าสุดสะท้อนว่ามาตรการที่ออกมา ยังไม่เพียงพอต่อการฟื้นอุปสงค์ในประเทศ ปัญหาการขาดสภาพคล่องกดดันให้การลงทุนในภาคอสังหาริมทรัพย์เดือน ส.ค. หดตัวต่อเนื่อง ขณะที่ยอดค้าปลีกชะลอตัวและการผลิตภาคอุตสาหกรรมขยายตัวได้จำกัด บ่งชี้ว่าโมเมนตัมการเติบโตของจีนยังถูกกดดันจากกำลังซื้อภายในประเทศที่อ่อนแอ ส่วนการส่งออกนั้นติดลบต่อเนื่องนับตั้งแต่เดือน พ.ค. ที่ผ่านมา ตามการชะลอตัวของเศรษฐกิจโลกรวมถึงแรงต้านจากปัญหาความขัดแย้งด้านภูมิรัฐศาสตร์ จากข้อมูลของ Bloomberg พบว่า การส่งออกของจีนไปยังตลาดหลักทั้งสหรัฐฯ และยุโรปต่างลดลง ขณะที่ทิศทางการค้ามากลุ่มอาเซียนเพิ่มสูงขึ้นจนสามารถแซงหน้ากลุ่มชาติตะวันตก ส่วนหนึ่งเป็นผลของความร่วมมือทางการค้าระหว่างกันระหว่างชาติในเอเชีย โดยเฉพาะข้อตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP) ที่มีผลบังคับตั้งแต่ปี 2565 จนกลายเป็นเขตการค้าเสรีที่ใหญ่ที่สุดในโลก ปัจจัยเหล่านี้สะท้อนว่าจีนกำลังพึ่งพาการค้าระหว่างกันภายในชาติเอเชียมากยิ่งขึ้น

ภาวะเงินตึงตัวจากดอกเบี้ยสูงเพิ่มความเสี่ยงด้านต่ำต่อเศรษฐกิจโลก คาดกำลังซื้อที่อ่อนแอกดดันปริมาณการค้าโลกปี 2566 หดตัว

การเติบโตของเศรษฐกิจโลกยังเผชิญความเสี่ยงด้านต่ำเพิ่มขึ้นจากภาวะการเงินตึงตัวเนื่องจากอัตราดอกเบี้ยมีแนวโน้มทรงตัวในระดับสูงนานกว่าคาด แม้ในระยะข้างหน้าประเทศหลักอาจประสบภาวะชะลอตัวก็ตาม จากรายงานของ EIU เดือน ก.ย. ระบุว่าธนาคารกลางหลักอาจคงอัตราอัตราดอกเบี้ยนโยบายไว้ในระดับสูง โดยเฉพาะเฟดและธนาคารกลางยุโรป (ECB) ที่คาดว่าจะเริ่มลดอัตราดอกเบี้ยหลังจากช่วงกลางปี 2567 ไปแล้ว ภาวะเศรษฐกิจของประเทศหลักที่อ่อนแรงลงกดดันกำลังซื้อในตลาดโลก ล่าสุด Oxford Economics ประเมินในเดือน ก.ย. ว่า การค้าระหว่างประเทศมีแนวโน้มหดตัวต่อเนื่องในช่วงครึ่งหลังของปี 2566 โดยคาดว่าปริมาณการค้าโลกในปีนี้จะหดตัว 1.5% ก่อนที่จะกลับมาขยายตัวได้ 2.3% ในปี 2567 ส่วนหนึ่งเป็นผลจากการปรับสมดุลสินค้าคงคลังในตลาดโลก รวมทั้งการเปลี่ยนแปลงในระบบห่วงโซ่อุปทานของชาติมหาอำนาจที่นำไปสู่การค้าเฉพาะในกลุ่มมิตร (Friend-shoring) รวมถึงการกระจายแหล่งสั่งซื้อเพื่อป้องกันปัญหาภาวะการชะงักงันของอุปทานจากบรรดาบรรษัทข้ามชาติ

มูลค่าการส่งออกเทียบจากปีก่อนมีแนวโน้มติดลบ

คาดการส่งออกในช่วงที่เหลือของปี 2566 ยังเผชิญความไม่แน่นอนสูง

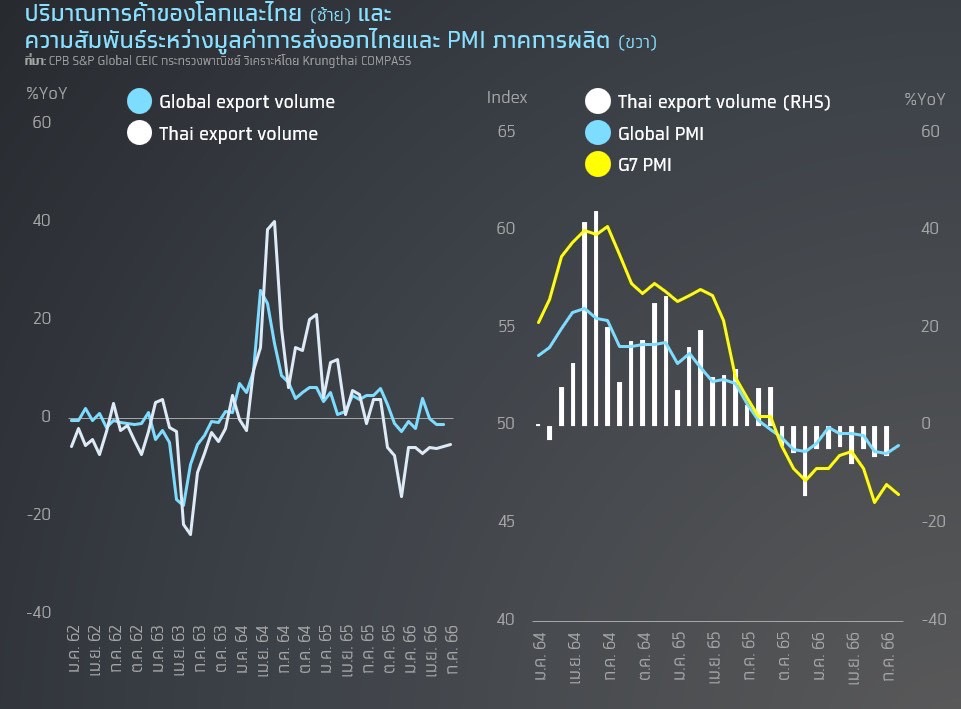

ภาวะการชะลอตัวของเศรษฐกิจโลกส่งผลให้การส่งออกของไทยหดตัวต่อเนื่อง 10 เดือนติดต่อกันนับตั้งแต่เดือน ต.ค. 2565 ถ้าพิจารณาความสัมพันธ์ระหว่างปริมาณการส่งออกของโลกกับไทย (ค่า Corr=0.75) ตามข้อมูลช่วง 7 เดือนแรกของปี 2566 ปริมาณการส่งออกของไทยหดตัวโดยเฉลี่ยเดือนละ 6.2% ส่วนปริมาณการส่งออกของโลกช่วงครึ่งปีแรกติดลบโดยเฉลี่ยที่ 0.2% ทั้งนี้มูลค่าการส่งออกที่ติดลบต่อเนื่องได้รับแรงกดดันจากภาวะการผลิตภาคอุตสาหกรรมของโลกที่หดตัว สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตของโลกและประเทศอุตสาหกรรมชั้นนำ (G7) ที่อยู่ในแดนหดตัวสอดคล้องกับมูลค่าการส่งออกของไทย (ค่า Corr=0.8) Krungthai COMPASS ประเมินว่า การส่งออกของไทยในช่วงที่เหลือของปียังมีความไม่แน่นอนสูง จากปริมาณการค้าโลกที่หดตัวลงต่อเนื่อง ประกอบกับการผลิตภาคอุตสาหกรรมที่อาจยังไม่ฟื้นจากภาวะหดตัว ท่ามกลางเศรษฐกิจโลกที่อ่อนแอ อีกทั้งต้องเผชิญกับการแข่งขันที่รุนแรงจากประเทศผู้ส่งออกรายอื่นโดยเฉพาะจากจีนเติบโตของมูลค่าส่งออกจีนมายังอาเซียนในช่วงที่ผ่านมา ส่วนหนึ่งกดดันสินค้าไทย เนื่องจากสินค้าส่งออก บางรายการเป็นคู่แข่งกัน

ในระยะกว่า 10 ปีที่ผ่านมา จีนมีแนวโน้มพึ่งพาตลาดอาเซียนมากขึ้น จากข้อมูลตั้งแต่ปี 2553 พบว่า มูลค่าการค้าของจีนมายังภูมิภาคเอเชียตะวันออกเฉียงใต้เติบโตโดยเฉลี่ยต่อปี (CAGR) สูงถึง 14.2% ส่งผลให้การส่งออกมายังอาเซียนในปี 2565 มีสัดส่วนคิดเป็น 15.8% จากมูลค่าส่งออกของจีนทั้งหมด ถือเป็นตลาดใหญ่ลำดับที่ 2 รองจากสหรัฐฯ ขณะที่ตลาดยุโรปอยู่

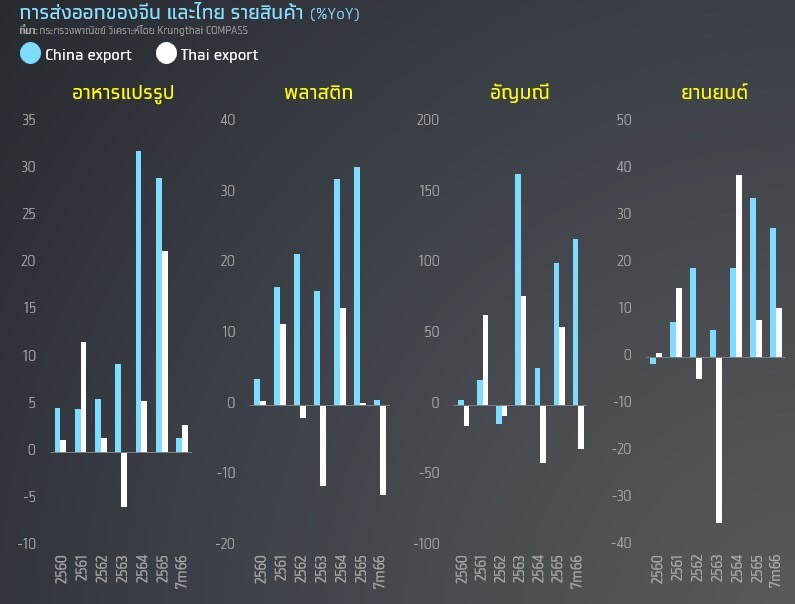

ในลำดับที่ 3 นอกจากนี้ ศักยภาพการเติบโตในตลาดอาเซียนของจีนยังเหนือกว่าไทย ซึ่งมีอัตราการขยายตัวเฉลี่ย (CAGR) 7.1% ทั้งยังเป็นที่สังเกตว่า การส่งออกของจีนในตลาดอาเซียนอาจถือเป็นแรงกดดันต่อสินค้าไทยที่เพิ่มขึ้นได้ เนื่องจากสินค้าส่งออกบางรายการซ้ำซ้อนและถือเป็นคู่แข่งขันกันโดยตรง เช่น เครื่องใช้ไฟฟ้า เครื่องจักรกล พลาสติก น้ำมันเชื้อเพลิง และยานยนต์

สินค้าจีนที่เป็นคู่แข่งของไทยในตลาดอาเซียนบางรายการสามารถเติบโตได้จากกลยุทธ์ราคาต่ำ ส่งผลให้ผู้ส่งออกเผชิญอุปสรรคมากขึ้น

หากเจาะลึกเฉพาะกลุ่มสินค้าซึ่งทั้งจีนและไทยต่างส่งออกไปยังตลาดอาเซียน พบว่าในช่วง 7 เดือนแรกของปี 2566 ที่ทั้งจีนและไทยต่างเผชิญกับภาวะการส่งออกหดตัวตามการชะลอตัวของเศรษฐกิจโลกนั้น การส่งออกสินค้าของจีนบางรายการที่เป็นคู่แข่งขันโดยตรงกับไทยในตลาดอาเซียนกลับยังสามารถขยายตัวได้ ประกอบด้วย อาหารแปรรูป พลาสติก อัญมณี และยานยนต์ ซึ่งในบรรดาสินค้าเหล่านี้มีเพียงอาหารแปรรูป และยานยนต์ที่มูลค่าการส่งออกของไทยในตลาดอาเซียนยังเติบโตได้ ปัจจัยหนึ่งจากความได้เปรียบด้านราคาที่ถูกกว่าของสินค้าจีน ซึ่งความยืดหยุ่นในการส่งออกของจีนสู่ตลาดประเทศเพื่อนบ้านของไทยกำลังเป็นปัจจัยท้าทายที่ต้องจับตา

ไทยขาดดุลการค้ากับจีนอย่างมีนัยสำคัญ สนค้านำเข้าจากจีนบางรายการเข้ามาตีตลาดสินค้าไทย

นอกเหนือจากการรุกเข้ามาในตลาดอาเซียนของสินค้าจีนซึ่งถือเป็นคู่แข่งสำคัญของไทยแล้ว สินค้าจากจีนยังเข้ามาตีตลาดในไทยอีกด้วย จากข้อมูลช่วง 5 ปีที่ผ่านมา ไทยมีมูลค่าการค้าขาดดุลต่อจีนมาตลอดเฉลี่ยสูงถึงเดือนละ 7.9 หมื่นล้านบาท โดยล่าสุดในช่วง 6 เดือนแรกของปี 2566 ไทยขาดดุลการค้ากับจีนถึงประมาณ 1.0 แสนล้านบาทต่อเดือน หากพิจารณาในรายการสินค้านำเข้าจากจีนเพื่ออุปโภคบริโภคภายในประเทศของไทยช่วงครึ่งแรกของปี 2566 นี้ จะพบว่ามูลค่าการนำเข้าสินค้าบางรายการเพิ่มสูงขึ้น โดยเฉพาะเฟอร์นิเจอร์ และเครื่องใช้ไฟฟ้า ที่พลิกกลับมาขยายตัวได้ 1.1% และ 4.9% ตามลำดับ ซึ่งสินค้าทั้งสองกลุ่มนี้จะใช้กลยุทธ์ด้านราคาเพื่อจูงใจผู้บริโภคในการแข่งขันกับผู้ผลิตไทย

แรงกดดันจากการส่งออกและการตีตลาดของสินค้าจีนกระทบการผลิตภาคอุตสาหกรรม และยังเป็นปัจจัยลบที่มีต่อการขยายการลงทุน

ท่ามกลางภาวะการส่งออกของไทยที่เผชิญปัจจัยลบจากเศรษฐกิจโลกที่ชะลอตัวแล้ว การผลิตภาคอุตสาหกรรมของไทยยังได้รับผลกระทบจากเศรฐกิจภายในประเทศที่ฟื้นตัวได้จำกัด ส่งผลให้ดัชนีการผลิตภาคอุตสาหกรรมและอัตราการใช้กำลังการผลิตในช่วง 6 เดือนแรกของปีนี้ต่ำกว่าระดับเดิมที่เคยทำได้ในช่วงก่อนการแพร่ระบาดเมื่อปี 2562 นอกจากนี้ สินค้าอุตสาหกรรมบางส่วนยังต้องเผชิญภาวะการแข่งขันกับจีน ทั้งกลุ่มที่ส่งออกไปยังตลาดอาเซียน เช่น อาหารแปรรูป พลาสติก อัญมณี และยานยนต์ เป็นต้น รวมถึงกลุ่มที่ถูกสินค้านำเข้าจากจีนตีตลาดในไทย เช่น เฟอร์นิเจอร์ และเครื่องใช้ไฟฟ้า การผลิตภาคอุตสาหกรรมและระดับการใช้กำลังการผลิตที่ยังคงต่ำกว่าปกติเหล่านี้ อาจส่งผลให้ผู้ประกอบการต้องชะลอแผนขยายการผลิตออกไปและกระทบต่อการลงทุนภาคเอกชน

การลงทุนภาคเอกชนอาจขยายตัวต่ำกว่าที่ได้ประเมินไว้

ตามการส่งออกที่หดตัวต่อเนื่อง ประกอบความเชื่อมั่นภาคธุรกิจปรับตัวลง

การลงทุนภาคเอกชนของไทยมีความผันผวนและต้องเผชิญปัจจัยลบจากการส่งออกที่หดตัวซึ่งกดดันการผลิตภาคอุตสาหกรรม ในช่วง 7 เดือนแรกของปี 2566 ดัชนีการลงทุนภาคเอกชน (PII) รายเดือนโดยเฉลี่ยหดตัวจากปีก่อน 0.2% หากพิจารณาจากเครื่องชี้ด้านการลงทุนเดือน ก.ค. จะพบสัญญาณลบ ทั้งการลงทุนหมวดก่อสร้างโดยยอดจำหน่ายวัสดุก่อสร้างในช่วง 7 เดือนแรกที่หดตัวเทียบจากปีที่ผ่านมา 0.5% ขณะที่การลงทุนหมวดเครื่องจักรกล พบว่ายอดจำหน่ายเครื่องจักรติดลบต่อเนื่องเป็นเดือนที่ 2 นอกจากนี้ การลงทุนอาจถูกกดดันจากความเชื่อมั่นของผู้ประกอบการที่มีทิศทางปรับตัวลง โดยดัชนีความเชื่อมั่นภาคธุรกิจเดือน ส.ค. แตะระดับ 48.9 ต่ำสุดในรอบ 7 เดือน Krungthai COMPASS มองว่า การลงทุนในช่วงที่เหลือของปี 2566 จะได้รับผลกระทบจากการส่งออกที่หดตัวต่อเนื่องรวมทั้งความเชื่อมั่นที่ลดลง ส่งผลให้การลงทุนภาคเอกชนในปี 2566 มีแนวโน้มขยายตัวได้ต่ำกว่าที่ประเมินไว้เดิม

จับตานโยบาย Quick Win ของภาครัฐ ที่จะช่วยประคองเศรษฐกิจไทยในปีนี้

เศรษฐกิจไทยในครึ่งปีแรกขยายตัวได้เพียง 2.2% จากผลกระทบของเศรษฐกิจโลกที่อ่อนแอเป็นสำคัญ และมีแนวโน้มที่จะส่งผลกระทบต่อเนื่องไปยังช่วงที่เหลือของปีนี้ ทำให้นโยบายของภาครัฐต้องกลายมาเป็นเครื่องยนต์ในการพยุงเศรษฐกิจให้เศรษฐกิจไทยเติบโตได้เร่งขึ้น โดย Krungthai COMPASS คาดว่าการจัดตั้งรัฐบาลและนโยบายของภาครัฐจะช่วยสนับสนุนให้เศรษฐกิจในปีนี้ขยายตัวได้ 3.0% โดยคาดว่าจะเร่งตัวขึ้นชัดเจนในไตรมาสที่ 4 ซึ่งเป็น high season ของภาคการท่องเที่ยว อีกทั้งยังมีนโยบาย Free Visa ที่จะช่วยดึงดูดนักท่องเที่ยวชาวจีนให้เดินทางเข้ามาได้เพิ่มขึ้น นอกจากนี้ นโยบายลดราคาพลังงานจะสามารถช่วยลดภาระค่าครองชีพของผู้บริโภคและต้นทุนของภาคธุรกิจได้

นโยบาย Free Visa กระตุ้นภาคการท่องเที่ยวให้ฟื้นตัวได้ต่อเนื่อง

นักท่องเที่ยวชาวจีนซึ่งเป็นกลุ่มเป้าหมายหลักที่เคยคาดว่าจะฟื้นตัวได้ในปีนี้หลังจากทางการจีนได้ผ่อนคลายนโยบายให้นักท่องเที่ยวจีนเดินทางออกนอกประเทศได้ แต่จำนวนนักท่องเที่ยวจีน 8 เดือนแรกที่ผ่านมา ฟื้นตัวได้เพียง 30% เมื่อเทียบกับก่อนโควิด-19 ซึ่งน้อยกว่าคาดค่อนข้างมากเนื่องจากอุปสงค์ของการเดินทางมาท่องเที่ยวต่างประเทศยังต่ำจากเศรษฐกิจจีนที่ชะลอตัวลง อย่างไรก็ตามรัฐบาลได้ออกนโยบาย Free Visa หรือ มาตรการยกเว้นวีซ่าให้แก่นักท่องเที่ยวสัญชาติจีนตั้งแต่วันที่ 25 ก.ย. 66 ถึง 29 ก.พ. 67 เป็นระยะเวลา 5 เดือน Krungthai COMPASS คาดว่านโยบาย Free Visa จะช่วยให้นักท่องเที่ยวชาวจีนเดินทางเข้ามาไทยเพิ่มขึ้นประมาณ 5 แสนคนในปี 2566 และ 4 แสนคนในปี 2567 ซึ่งจะช่วยกระตุ้นเศรษฐกิจได้ถึง 4.5 หมื่นล้านบาท หรือคิดเป็น 0.2% ของ GDP

สำหรับนักท่องเที่ยวสัญชาติอื่นส่วนใหญ่ฟื้นตัวได้ต่อเนื่อง เช่น มาเลเซีย เกาหลีใต้ อินเดีย รวมถึงรัสเซีย สหรัฐอเมริกา และอังกฤษ ซึ่งเป็นสัญชาติที่มีค่าใช้จ่ายต่อหัวค่อนข้างสูง โดยฟื้นตัวได้กว่า 75% เมื่อเทียบกับก่อนโควิด-19 และทำให้นักท่องเที่ยว 8 เดือนแรกเข้ามาถึง 17.8 ล้านคน Krungthai COMPASS คาดว่านักท่องเที่ยวต่างชาติจะเพิ่มขึ้นแตะระดับ 29.5 ล้านคนในปีนี้ จากปัจจัยหนุนในช่วงปลายปีซึ่งเป็น high season ของภาคการท่องเที่ยว และนโยบาย Free Visa ที่จะช่วยให้นักท่องเที่ยวจีนเดินทางเข้ามาสะดวกขึ้น

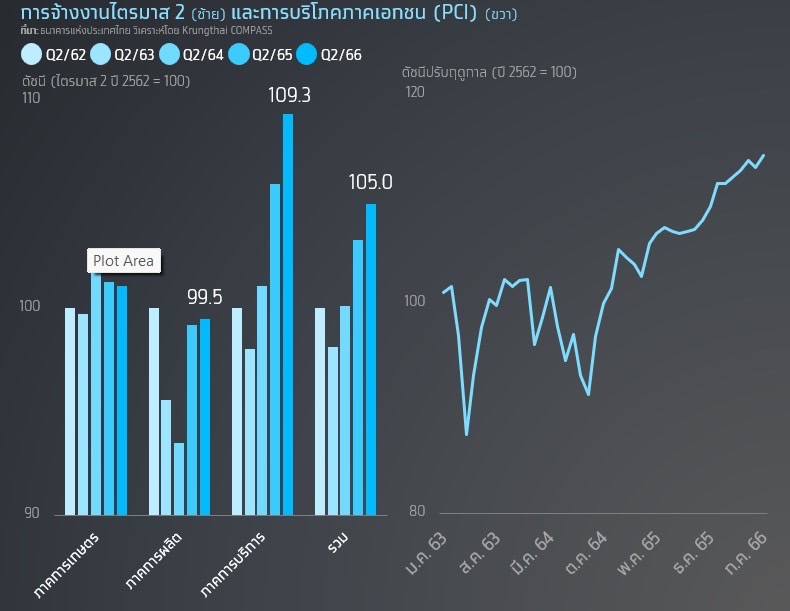

หนุนตลาดแรงงานฟื้นตัวโดยเฉพาะภาคบริการ

ภาคการท่องเที่ยวที่ฟื้นตัวทำให้การจ้างงานในภาคบริการ ซึ่งมีสัดส่วนการจ้างงานมากถึง 54% ในตลาดแรงงานสามารถฟื้นตัวได้ต่อเนื่องและอยู่สูงกว่าระดับก่อนโควิด-19 ราว 9% และคาดว่าจะปรับดีขึ้นต่อเนื่อง ซึ่งจะช่วยสนับสนุนการใช้จ่ายของครัวเรือนให้มีแนวโน้มขยายตัวได้ในระยะข้างหน้า สอดคล้องกับเครื่องชี้การบริโภคภาคเอกชนที่อยู่ในเกณฑ์ดี อย่างไรก็ตาม การจ้างงานในภาคการผลิตที่มีสัดส่วนแรงงานราว 16% ของตลาด อยู่ในระดับต่ำกว่าปกติจากผลกระทบของภาคการส่งออกที่ชะลอตัวซึ่งจะเป็นปัจจัยให้ตลาดแรงงานบางกลุ่มยังฟื้นตัวอย่างเปราะบาง

นโยบายลดราคาพลังงาน ช่วยบรรเทาภาระค่าครองชีพที่สูงของประชาชน

มาตรการลดราคาพลังงานเป็นนโยบายเพื่อช่วยลดภาระค่าใช้จ่ายของภาคครัวเรือนและภาคธุรกิจที่อยู่ในระดับสูง แม้ตัวเลขอัตราเงินเฟ้อในช่วงไตรมาสที่ 2 และ ไตรมาสที่ 3 ปี 2566 อยู่ในระดับต่ำแต่เป็นผลจากฐานที่สูง แต่หากพิจารณาภาระค่าครองชีพของครัวเรือนยังทรงตัวสูงสะท้อนจากดัชนีราคาผู้บริโภคที่ปรับสูงขึ้นตั้งแต่ปี 2565 โดยราว 45% ของภาระค่าครองชีพที่เพิ่มขึ้นมาจากราคาพลังงาน Krungthai COMPASS ประเมินว่า มาตรการลดราคาพลังงาน ได้แก่ การปรับค่ากระแสไฟฟ้าลดลงเหลือ 3.99 บาทต่อหน่วยในรอบบิลเดือน ก.ย.–ธ.ค. 66 และการลดราคาน้ำมันดีเซลให้อยู่ในระดับต่ำกว่า 30 บาทต่อลิตร ที่มีผลตั้งแต่วันที่ 20 ก.ย. 66 จะช่วยลดภาระค่าครองชีพและต้นทุนของภาคธุรกิจที่อยู่ในระดับสูงได้ ส่งผลให้อัตราเงินเฟ้อในปีนี้ปรับลดลง 0.2pp และทั้งปีอยู่ที่ 1.7% อย่างไรก็ตาม ต้องจับตาภาวะภัยแล้งและฝนทิ้งช่วงที่อาจส่งผลให้ผลผลิตทางการเกษตรปรับลดลงในช่วงปลายปี 2566 และมีแนวโน้มรุนแรงขึ้นในปี 2567 ซึ่งอาจหนุนให้ราคาสินค้าหมวดอาหารปรับสูงขึ้น และจะเป็นปัจจัยกดดันภาระค่าครองชีพของครัวเรือนในระยะข้างหน้า

Krungthai COMPASS ประเมินว่า วัฏจักรอัตราดอกเบี้ยขาขึ้นรอบนี้อยู่ที่ระดับ 2.5%

Krungthai COMPASS คาดว่าอัตราดอกเบี้ยที่ปรับเพิ่มขึ้นต่อเนื่องสู่ระดับ 2.5% จะเป็นระดับสูงสุด (Terminal Rate) ของวัฏจักรดอกเบี้ยขาขึ้นในรอบนี้ และจะเป็นระดับ Neutral Rate ที่ทำให้อัตราดอกเบี้ยที่แท้จริงในระยะยาวเป็นบวก เนื่องจากอัตราเงินเฟ้อในระยะข้างหน้ามีแนวโน้มปรับสูงขึ้นจากปัญหาภัยแล้งที่จะกระทบต่อราคาสินค้าเกษตรและอาหาร และผลของฐานสูงทยอยหมดลง นอกจากนี้ การรักษาระดับอัตราดอกเบี้ยที่เหมาะสมเพื่อเพิ่มความสามารถในการดำเนินนโยบายการเงิน (Policy Space) ภายใต้ความไม่แน่นอนของเศรษฐกิจในระยะข้างหน้า

นโยบายกระเป๋าเงินดิจิทัลสนับสนุนกำลังซื้อของประชาชนในระยะข้างหน้า

นอกจากนโยบายกระตุ้นการท่องเที่ยวและลดภาระค่าครองชีพแล้ว รัฐบาลได้เตรียมออกนโยบายกระเป๋าเงินดิจิทัลเพื่อกระตุ้นเศรษฐกิจในปี 2567 มูลค่าประมาณ 5.6 แสนล้านบาท หรือคิดเป็น 3.2% ของ GDP ผ่านการสนับสนุนกำลังซื้อของประชาชนคนละ 1 หมื่นบาท เพื่อใช้ซื้อสินค้าในร้านค้าที่มีรัศมีใกล้บ้าน

Krungthai COMPASS มองว่า แรงกระตุ้นอาจถูกลดทอนลงจากงบประมาณบางส่วนที่เป็นงบประมาณเดิมของภาครัฐ ซึ่งเป็นการเกลี่ยงบประมาณหรือต้องปรับลดจากโครงการอื่น เม็ดเงินใหม่ที่เติมเข้ามาตามมาตรการนี้จึงเป็นส่วนของภาษีที่คาดว่าจัดเก็บได้เพิ่มขึ้นประมาณ 3.6 แสนล้านบาท สำหรับผลกระทบจากมาตรการนี้ต่อระบบเศรษฐกิจส่วนรวม จะต้องประเมินจากผลของตัวคูณทวีทางการคลัง (Fiscal Multiplier) จากการจับจ่ายใช้สอยที่ถูกกระตุ้นในการหมุนเวียนเม็ดเงินตามกิจกรรมต่างๆ ที่จะเกิดขึ้นตามมา

สำหรับผลกระทบที่เกิดขึ้นจริงจากนโยบายกระเป๋าเงินดิจิทัลนั้นยังมีความไม่แน่นอน โดยเฉพาะในแง่ของการนำนโยบายไปสู่การปฏิบัติ ส่วนหนึ่งอาจเป็นผลจากการนำเทคโนโลยีบล็อกเชนมาใช้เป็นระบบหลักของธุรกรรม แต่เป็นนวัตกรรมใหม่ซึ่งบางส่วนยังไม่คุ้นเคย และอาจขลุกขลักได้ในระยะเริ่มแรก ในเบื้องต้น Krungthai COMPASS ประเมินว่า ตัวคูณทวีทางการคลังในรอบการหมุนปีแรกอยู่ที่ประมาณ 0.4-0.7 เท่า ซึ่งเมื่อรวมถึงผลของนโยบายกระเป๋าเงินดิจิทัลดังกล่าวแล้ว คาดว่า GDP ในปี 2567 อาจขยายตัวได้ในกรอบ 4.4-5.0%

Implication:

• เศรษฐกิจในช่วงที่เหลือของปียังเผชิญความไม่แน่นอนสูง จากการชะลอตัวของเศรษฐกิจโลกและความเปราะบางของเศรษฐกิจจีน ประกอบกับแนวโน้มที่ธนาคารกลางของประเทศหลักฝั่งตะวันตกจะคงนโยบายดอกเบี้ยสูงต่อไปนานกว่าคาด ประกอบกับยังเผชิญผลกระทบจากสินค้าจีนที่เป็นคู่แข่งขันสำหนับสินค้าส่งออกของไทย รวมทั้งการเข้ามาตีตลาดภายในประเทศ Krungthai COMPASS มีข้อแนะนำสำหรับผู้ประกอบการให้วางกลยุทธ์เพื่อรับมือกับการส่งออกที่ชะลอตัวและจัดการกับสินค้าจีนที่เข้ามาตีตลาดทั้งต่างประเทศและในประเทศ โดยพยายามรักษาฐานลูกค้าด้วยการรักษาจุดแข็งและความแตกต่างออกไปจากคู่แข่ง รวมทั้งการแสวงหาตลาดใหม่หรือกลุ่มลูกค้าที่มีศักยภาพ

• อย่างไรก็ตาม ภาคการท่องเที่ยวยังคงเป็นเครื่องยนต์หลักในการขับเคลื่อนเศรษฐกิจในปีนี้ และคาดว่านโยบาย Free Visa จะช่วยกระตุ้นเศรษฐกิจในไตรมาส 4 ให้ขยายตัวได้ถึง 5% ซึ่งจะช่วยหนุนให้เศรษฐกิจปีนี้เติบโตได้ที่ 3.0% ดังนั้น ภาครัฐและเอกชนควรเตรียมพร้อมรับนักท่องเที่ยวที่จะยังคงเพิ่มขึ้นอย่างต่อเนื่องเพื่อหนุนการฟื้นตัวทางเศรษฐกิจโดยไม่สะดุด นอกจากนี้ นโยบายกระเป๋าเงินดิจิทัลซึ่งคาดว่าจะสามารถดำเนินการได้ในปีหน้า จะเป็นแรงสนับสนุนกำลังซื้อของภาคครัวเรือนที่สำคัญในระยะต่อไป ซึ่งผู้ประอบการควรวางแผนเตรียมพร้อมเพื่อใช้โอกาสดังกล่าวในการขยายตลาดภายในประเทศ เพิ่มกลุ่มลูกค้าเป้าหมายต่อไป ขณะเดียวกันภาครัฐและภาคเอกชนควรร่วมมือกันพัฒนาโครงสร้างพื้นฐานด้านดิจิทัล รวมถึงการนำเทคโนโลยีบล็อกเชนที่อาจกลายเป็นระบบนิเวศน์ทางการเงินและการค้าอิเล็กทรอนิกส์อีกทางเลือกหนึ่งที่สำคัญต่อไปในอนาคต

ฉมาดนัย มากนวล

ชนม์นิธิศ ไชยสิงห์ทอง

Krungthai COMPASS

ข่าวเด่น