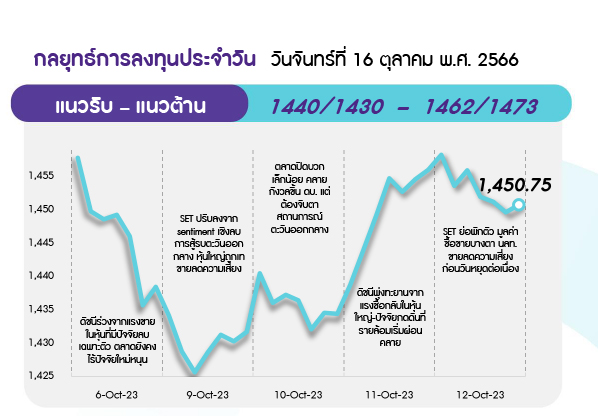

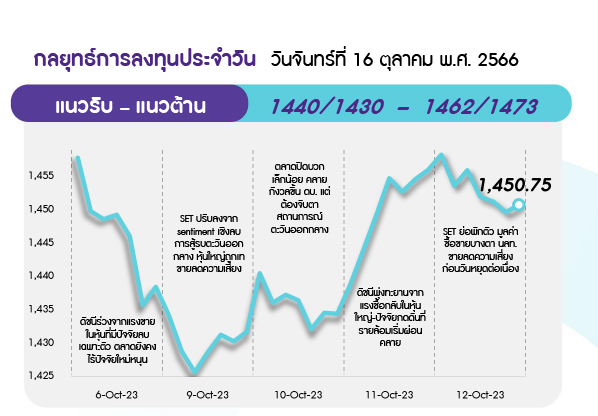

คาด SET กลับมาอ่อนตัวหากรอบล่างบริเวณแนวรับ 1440 และ 1430 จุด ตามลำดับ จากสถานการณ์ตึงเครียดในตะวันออกกลาง ซึ่งกังวลถึงการสู้รบที่ลุกลาม และความไม่แน่นอนแนวโน้มดอกเบี้ยเฟด หลังเงินเฟ้อสหรัฐ ก.ย. สูงกว่าคาด ด้านการฟื้นตัวถูกจำกัดบริเวณแนวต้าน 1462 จุด

• ส.อ.ท. เฝ้าระวังและติดตามสถานการณ์ความขัดแย้งทางด้านภูมิรัฐศาสตร์ของโลกอย่างใกล้ชิด ซึ่งหากความขัดแย้งบานปลายย่อมส่งผลกระทบต่อ ศก. โลกและไทยทั้งทางตรงและทางอ้อม จึงจำเป็นที่ทุกฝ่ายต้องวางแผนรับมือเอาไว้ คาดหวังภาครัฐเร่งหามาตรการดูแลพลังงานปี 2567 ไว้ล่วงหน้า

• ก. พลังงานเตรียมทำหนังสือถึงศาลปกครองดำเนินการเซ็น PPA กลุ่มพลังงานลม 1,500 MW หลังศาลเพชรบุรีสั่งทุเลาเทพสถิต วินด์ฟาร์ม ระบุหากล่าช้ากระทบเม็ดเงินลงทุนรวมทั้งค่าไฟฟ้า

• ดัชนีความเชื่อมั่นผู้บริโภคของสหรัฐ ต.ค. ลดลง MoM ต่ำกว่าคาด และทำระดับต่ำสุดนับตั้งแต่ พ.ค.

• สงครามในตะวันออกกลางอาจขยายวงกว้าง เนื่องจากอิสราเอลเริ่มบุกโจมตีภาคพื้นดินเข้าสู่ฉนวนกาซา และอาจจะส่งผลกระทบต่อการผลิตน้ำมัน

• สหรัฐใช้มาตรการคว่ำบาตรครั้งแรกกับเจ้าของเรือบรรทุกน้ำมันที่บรรทุกน้ำมันของรัสเซียที่มีราคาสูงกว่าราคาของกลุ่ม G7 ที่ระดับ 60 ดอลลาร์/บาร์เรล ซึ่งเป็นความพยายามที่จะปิดช่องโหว่ในกลไกที่ออกแบบมาเพื่อลงโทษรัสเซียที่บุกโจมตียูเครน

• คณะบริหาร ปธน. ไบเดนเตรียมปิดช่องโหว่ที่ทำให้ บ. จีนเข้าถึงชิปปัญญาประดิษฐ์ (AI) ของสหรัฐผ่านหน่วยงานที่ตั้งอยู่ใน ตปท.

• JPMorgan Chase & Co รายงานกำไรและรายได้ 3Q66 สูงกว่าคาด โดยรายได้จาก ดบ. สูงกว่าคาด ส่วนต้นทุนในการให้สินเชื่อน้อยกว่าคาด

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET มีโอกาสฟื้นตัวหรือรีบาวด์ได้ โดยแม้ตลาดจะยังกังวลภาวะสงครามที่เกิดขึ้นในอิสราเอล แต่ยังได้แรงหนุนจากเจ้าหน้าที่เฟดหลายรายออกมาหนุนยุติปรับขึ้นดอกเบี้ย ทำให้อัตราผลตอบแทนพันธบัตรของสหรัฐชะลอลงและค่าเงินดอลลาร์อ่อนค่า (เงินบาทกลับมาแข็งค่า) อีกทั้งยังมีความคาดหวังจากจีนเตรียมออกมาตรการกระตุ้นเศรษฐกิจวงเงินรวม 1 ล้านล้านหยวน และคาดยังมีแรงซื้อเก็งกำไรในหุ้นกลุ่มพลังงานเข้ามาช่วยหนุนดัชนี กลยุทธ์ลงทุนจึงมองเป็น “โอกาสซื้อลงทุน”

Weekly Portfolio : สัปดาห์นี้มอง SET มีโอกาสจะฟื้นตัวหรือรีบาวด์ได้บ้าง หลังปรับตัวลงแรงสะท้อนความเสี่ยงไปในระดับหนึ่งและค่าเงินบาทเริ่มกลับมาแข็งค่า จึงมองเป็น “โอกาสซื้อลงทุน” ในธีมที่มีปัจจัยเฉพาะตัว ดังนี้

1) หุ้นเก็งกำไรซึ่งคาดได้อานิสงส์จากราคาน้ำมันปรับขึ้นหรือทรงตัวในระดับสูง หลังกังวลความตึงเครียดในตะวันออกกลางกระทบอุปทานน้ำมัน เลือก PTTEP BCP

2) หุ้น Undervalued ซึ่งราคาปรับลงมาจนเข้าเขต Oversold และยังมีพื้นฐานดี อีกทั้ง Valuation ไม่แพง (PER และ PBV 23F ต่ำกว่าค่าเฉลี่ยย้อนหลัง 5 ปี) เลือก CPALL TOP CPN BDMS MINT

3) หุ้นที่มี Earning Growth แข็งแรง (กำไรมีโมเมนตัมดีต่อเนื่อง) และตั้งแต่ต้นปีถึงปัจจุบันราคาหุ้นสามารถชนะตลาดได้ เลือก AMATA BBL KTB BCH KLINIQ

ล็อคเป้าลงทุน

สำหรับหุ้นกลุ่มท่องเที่ยว แม้ปีนี้เรายังประมาณการตัวเลขนักท่องเที่ยวต่างชาติมาไทยที่ 28 ล้านคน และปีหน้า 35 ล้านคน แต่ช่วงสั้นคงต้องระมัดระวังการลงทุนในหุ้นกลุ่มท่องเที่ยวที่อิงรายได้จากในประเทศ (AOT ERW CENTEL) ก่อน เพื่อรอดูการฟื้นตัวความเชื่อมั่นของนักท่องเที่ยวต่างชาติ ขณะที่ระยะกลางแนะนำระมัดระวังหุ้นที่คาดได้รับผลกระทบจากปรากฎการณ์เอลนีโญที่จะกระทบต่อกำลังซื้อภาคเกษตรลดลง ได้แก่ กลุ่มพาณิชย์ (GLOBAL) กลุ่มสินเชื่อ (MTC SAWAD) กลุ่มยานยนต์ (SAT STANLY) กลุ่มเครื่องดื่ม (CBG จากราคาน้ำตาลที่สูงขึ้น) รวมถึงกลุ่มเกษตรและอาหาร (CPF GFPT)

DAILY TOP PICKS

BBL คาดกำไรโตแข็งแกร่งสุดในกลุ่มเพราะ NIM จะขยายตัวมากที่สุด หลังได้ประโยชน์จากปรับขึ้นอัตราดอกเบี้ย โดยล่าสุดขึ้นดอกเบี้ยเงินกู้ 25 bps ขณะที่ขึ้นดอกเบี้ยเงินฝากประจำ 20-25 bps และคงดอกเบี้ยเงินฝากออมทรัพย์ ทำให้ส่วนต่างอัตราดอกเบี้ยมี Upside 8 bps

BCP 3Q66 คาดกำไรเติบโต YoY และ QoQ แรงหนุนจากค่าการกลั่นที่เพิ่มขึ้นและกำไรสินค้าคงคลัง ขณะที่ valuation ยังไม่แพง โดยมี PER 66F ระดับ 5.5 เท่า และ PBV 0.8 เท่า (-1SD) อีกทั้งคาด Div. Yield ปี 66 น่าสนใจในระดับ 5.5% และจะเพิ่มขึ้นสู่ 8% ในปี 67

ข่าวเด่น