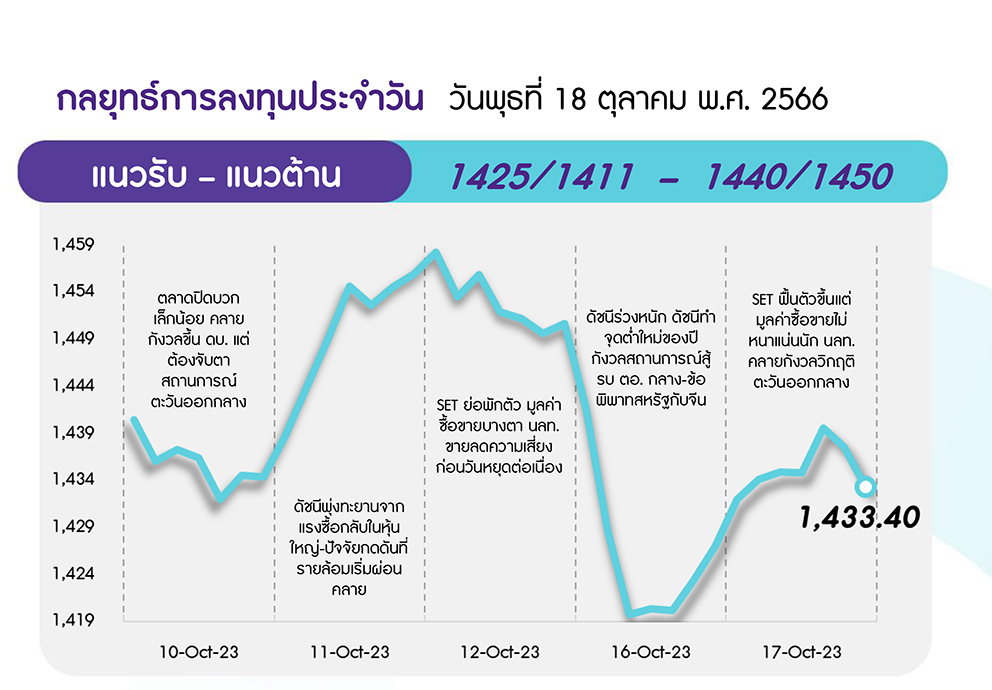

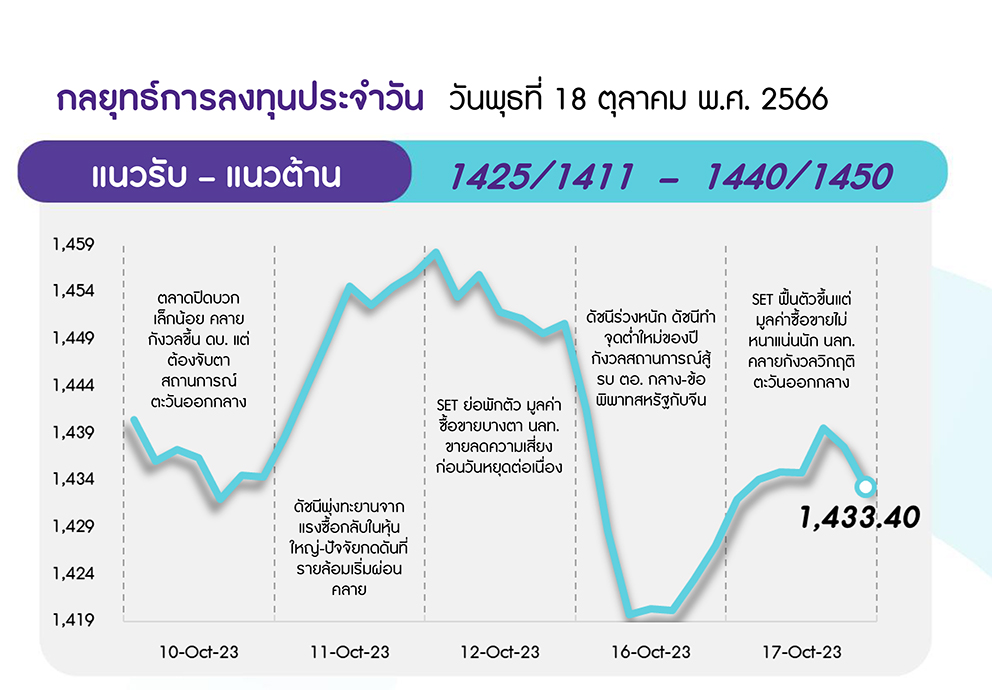

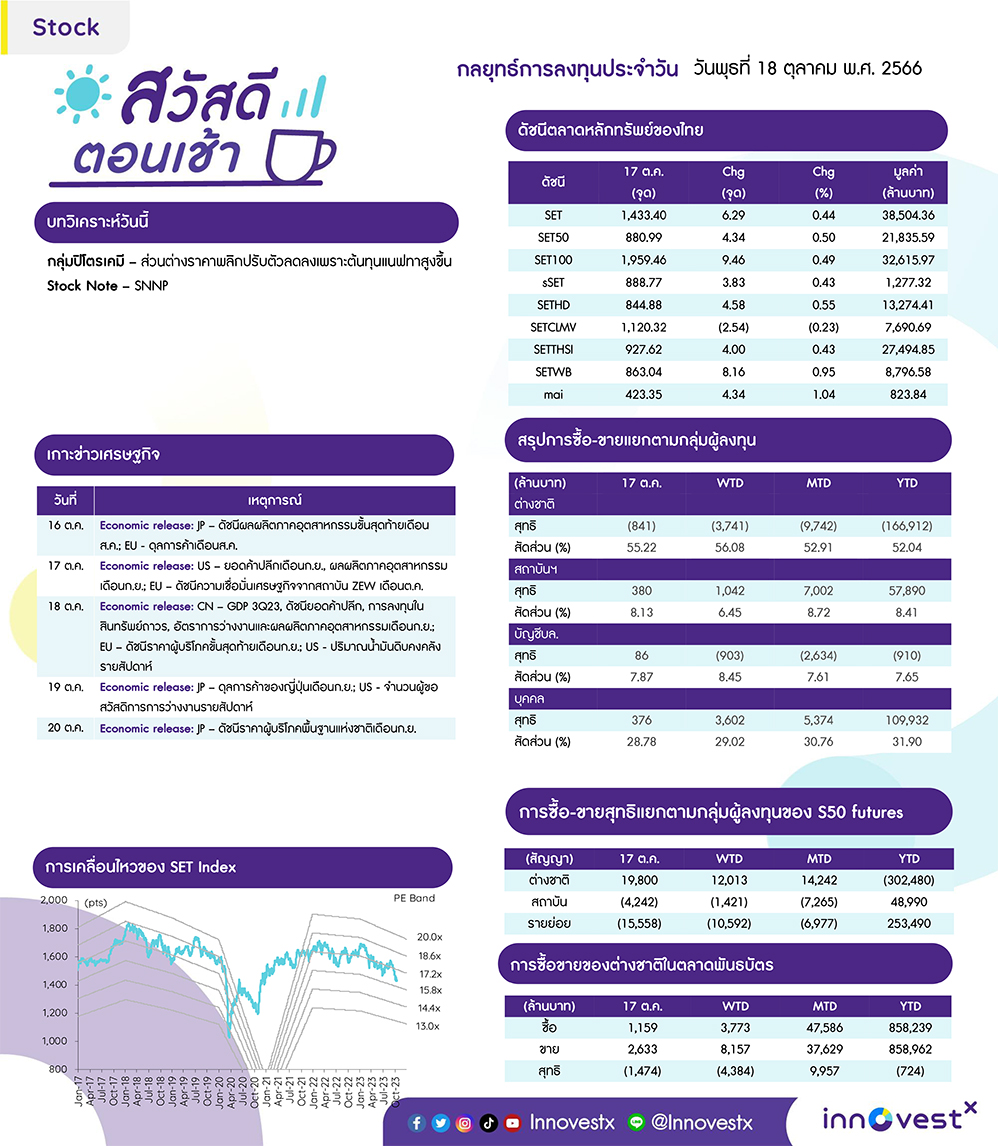

คาด SET กลับมาปรับตัวลง จากความกังวลเฟดขึ้นดอกเบี้ย หลังตัวเลขยอดค้าปลีกสหรัฐสูงกว่าคาด รวมถึงนักลงทุนรอถ้อยแถลงประธานเฟดในวันพรุ่งนี้ เพื่อหาสัญญาณแนวโน้มดอกเบี้ย ทำให้คาดเกิดแรงขายลดความเสี่ยง ด้านแนวรับอยู่ที่ 1425 และ 1411 จุด ตามลำดับ ส่วนกรอบบนถูกจำกัดที่แนวต้าน 1440 และ 1450 จุด ตามลำดับ

ประเด็นสำคัญ

•จับตา ปธน. สหรัฐเดินทางเยือนอิสราเอลในวันนี้ต่อประเด็นความไม่สงบในตะวันออกกลาง ขณะที่ผู้นำชาติอาหรับ (จอร์แดน อียิปต์และปาเลสไตน์) ยกเลิกการประชุมร่วมกับ ปธน. สหรัฐในวันเดียวกัน

•ยอดค้าปลีก ก.ย. สหรัฐเพิ่มขึ้น 0.7%MoM สูงกว่าตลาดคาดที่ 0.3% ส่งผลให้ผลตอบแทนพันธบัตร10 ปีสหรัฐเร่งตัวขึ้น 13 bps ผลตอบแทนพันธบัตร 2 ปี ทำจุดสูงสุดตั้งแต่ปี 2549

•หุ้นเซมิฯ ในสหรัฐถูกเทขาย กดดันจาก Bond Yield ที่พุ่งขึ้น และรัฐบาลสหรัฐเพิ่มความเข้มงวดในการขายชิปไปยังตลาดจีน

•ตลาดสมาร์ตโฟนทั่วโลกหดตัวลง 8% ใน 3Q66 ทำระดับต่ำสุดในรอบ 10 ปี เนื่องจากอุปสงค์ซบเซาลงสำหรับสมาร์ตโฟนแบรนด์หลัก ซึ่งรวมถึง Apple และ Samsung ในตลาดประเทศพัฒนาแล้ว

•ดัชนีความเชื่อมั่น ศก. เยอรมนี ต.ค. ปรับขึ้นสู่ระดับ -1.1 สูงกว่าคาด จากการคลายความวิตกเงินเฟ้อ นับเป็นการดีดตัวขึ้นเป็นเดือนที่ 3 ส่งสัญญาณเชื่อมั่น ศก. จะปรับดีขึ้นใน 6 เดือนข้างหน้า

•ธปท. ระบุอัตราเข้าพักโดยเฉลี่ย ก.ย. 66 อยู่ที่ 46% ลดลง MoM จากการปิดภาคเรียนบาง ปท. สิ้นสุดลง ทำให้จำนวน นทท. ต่างชาติลดลง และคาดอัตราเข้าพัก ต.ค. 66 จะเฉลี่ยอยู่ที่ 48.9%

•ส.อ.ท. ระบุขณะนี้ยังไม่ได้รับผลกระทบจากการสู้รบในอิสราเอล แต่หากขยายวงกว้างไปยังตะวันออกกลางจะส่งผลกระทบต่อการส่งออกยานยนต์ในช่วงปลายปีนี้ โดยรถยนต์เป็นสินค้าส่งออกของไทยไปยังอิสราเอลเป็นอันดับ 1 ขณะที่การส่งออกไปยังกลุ่ม ปท. ตะวันออกกลางคิดเป็น 16% ของการส่งออกรถยนต์รวม

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET มีโอกาสฟื้นตัวหรือรีบาวด์ได้ โดยแม้ตลาดจะยังกังวลภาวะสงครามที่เกิดขึ้นในอิสราเอล แต่ยังได้แรงหนุนจากเจ้าหน้าที่เฟดหลายรายออกมาหนุนยุติปรับขึ้นดอกเบี้ย ทำให้อัตราผลตอบแทนพันธบัตรของสหรัฐชะลอลงและค่าเงินดอลลาร์อ่อนค่า (เงินบาทกลับมาแข็งค่า) อีกทั้งยังมีความคาดหวังจากจีนเตรียมออกมาตรการกระตุ้นเศรษฐกิจวงเงินรวม 1 ล้านล้านหยวน และคาดยังมีแรงซื้อเก็งกำไรในหุ้นกลุ่มพลังงานเข้ามาช่วยหนุนดัชนี กลยุทธ์ลงทุนจึงมองเป็น “โอกาสซื้อลงทุน”

ล็อคเป้าลงทุน

Weekly Portfolio : สัปดาห์นี้มอง SET มีโอกาสจะฟื้นตัวหรือรีบาวด์ได้บ้าง หลังปรับตัวลงแรงสะท้อนความเสี่ยงไปในระดับหนึ่งและค่าเงินบาทเริ่มกลับมาแข็งค่า จึงมองเป็น “โอกาสซื้อลงทุน” ในธีมที่มีปัจจัยเฉพาะตัว ดังนี้

1) หุ้นเก็งกำไรซึ่งคาดได้อานิสงส์จากราคาน้ำมันปรับขึ้นหรือทรงตัวในระดับสูง หลังกังวลความตึงเครียดในตะวันออกกลางกระทบอุปทานน้ำมัน เลือก PTTEP BCP

2) หุ้น Undervalued ซึ่งราคาปรับลงมาจนเข้าเขต Oversold และยังมีพื้นฐานดี อีกทั้ง Valuation ไม่แพง (PER และ PBV 23F ต่ำกว่าค่าเฉลี่ยย้อนหลัง 5 ปี) เลือก CPALL TOP CPN BDMS MINT

3) หุ้นที่มี Earnings Growth แข็งแรง (กำไรมีโมเมนตัมดีต่อเนื่อง) และตั้งแต่ต้นปีถึงปัจจุบันราคาหุ้นสามารถชนะตลาดได้ เลือก AMATA BBL KTB BCH KLINIQ

สำหรับหุ้นกลุ่มท่องเที่ยว แม้ปีนี้เรายังประมาณการตัวเลขนักท่องเที่ยวต่างชาติมาไทยที่ 28 ล้านคน และปีหน้า 35 ล้านคน แต่ช่วงสั้นคงต้องระมัดระวังการลงทุนในหุ้นกลุ่มท่องเที่ยวที่อิงรายได้จากในประเทศ (AOT ERW CENTEL) ก่อน เพื่อรอดูการฟื้นตัวความเชื่อมั่นของนักท่องเที่ยวต่างชาติ ขณะที่ระยะกลางแนะนำระมัดระวังหุ้นที่คาดได้รับผลกระทบจากปรากฎการณ์เอลนีโญที่จะกระทบต่อกำลังซื้อภาคเกษตรลดลง ได้แก่ กลุ่มพาณิชย์ (GLOBAL) กลุ่มสินเชื่อ (MTC SAWAD) กลุ่มยานยนต์ (SAT STANLY) กลุ่มเครื่องดื่ม (CBG จากราคาน้ำตาลที่สูงขึ้น) รวมถึงกลุ่มเกษตรและอาหาร (CPF GFPT)

DAILY TOP PICKS

TOP มุมมองบวกต่อแนวโน้มผลประกอบการ 3Q66 จากค่าการกลั่นฟื้นตัวแรง และคาดบันทึกกำไรจากสต็อกสูงตามราคาน้ำมันที่ปรับขึ้นระหว่างไตรมาส market GRM YTD เฉลี่ย 7.2 ดอลลาร์ต่อบาร์เรล แม้จะอ่อนตัว YoY แต่ยังดีกว่าเฉลี่ย 5 ปีก่อนเกิด Covid-19 ที่ 6.1 ดอลลาร์ต่อบาร์เรล

CRC แม้ 3Q66 คาดกำไรลดลง YoY จากยอดขายธุรกิจค้าปลีกที่ชะลอตัว แต่จะฟื้นตัวสู่ระดับที่ดีที่สุดของปีนี้ใน 4Q66 จากปัจจัยฤดูกาล ยอดขายธุรกิจค้าปลีกที่ดีขึ้น และค่าไฟฟ้าที่ลดลง ขณะที่การเปิดตัวธุรกิจค้าส่งอาหาร “Go Wholesale” คาดมีผลกระทบจำกัดต่อกำไร

ข่าวเด่น