ภาคการท่องเที่ยวของไทยมีแนวโน้มฟื้นตัวต่อเนื่อง โดยคาดว่าในปี 2566-2567 จะมีนักท่องเที่ยวต่างชาติที่เดินทางมายังประเทศไทยราว 28.3 และ 35.0 ล้านคน คิดเป็นการฟื้นตัวที่ 71% และ 88% ของปี 2562 ตามลำดับ โดยจำนวนนักท่องเที่ยวต่างชาติจะกลับมาเท่าช่วงก่อนเกิดโควิด-19 ที่ระดับ 40 ล้านคนได้ในปี 2568

Krungthai COMPASS ประเมินว่า มาตรการวีซ่า-ฟรี สำหรับนักท่องเที่ยวจีนและคาซัคสถาน ในช่วง ต.ค. 2566-ก.พ. 2567 จะช่วยให้นักท่องเที่ยวจีนเดินทางเข้ามาไทยเพิ่มขึ้นราว 4.0 แสนคน และสร้างรายได้ให้กับประเทศไทยประมาณ 1.9 หมื่นล้านบาท

นอกจากนี้ ภาคการท่องเที่ยวยังมีโอกาสได้รับอานิสงส์เพิ่มเติมจาก 1) มาตรการขยายระยะเวลาให้นักท่องเที่ยวรัสเซียพำนักในไทยได้สูงสุด 90 วัน และ 2) มาตรการวีซ่า-ฟรี สำหรับนักท่องเที่ยวอินเดีย และไต้หวัน อย่างไรก็ดียังคงต้องจับตาแรงกดดันสำคัญจากรายได้จากภาคการท่องเที่ยวโดยรวมที่ยังฟื้นตัวไม่เต็มที่โดยเฉพาะตลาดนักท่องเที่ยวจีน ภาพลักษณ์เรื่องความปลอดภัยของประเทศไทย ตลอดจนปัจจัยใหม่อย่างความขัดแย้งระหว่างอิสราเอล-กลุ่มฮามาส

ท่องเที่ยวไทยฟื้นตัวต่อเนื่อง แต่ยังต่ำกว่าช่วง Pre-COVID-19

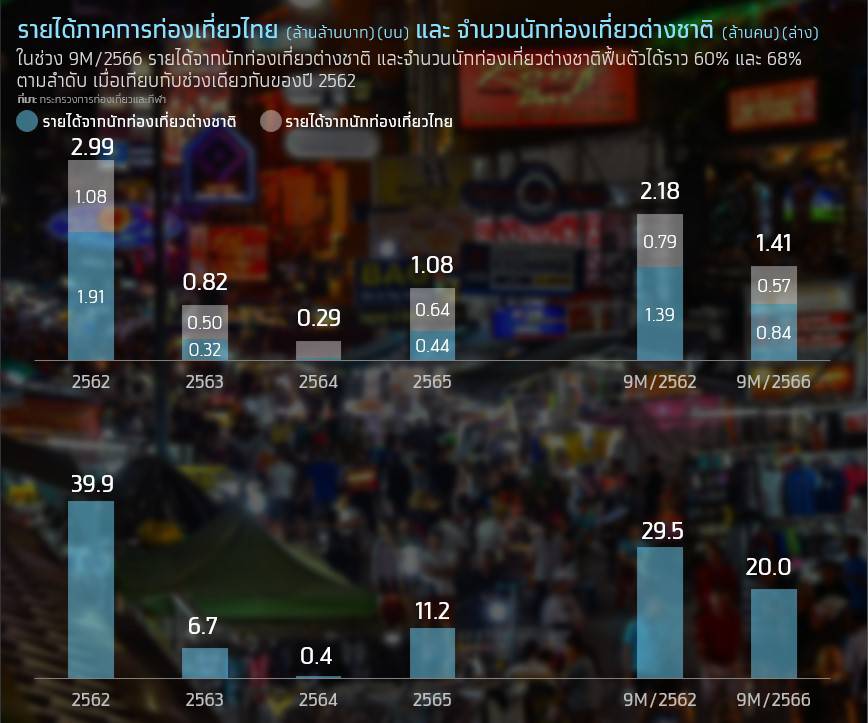

ภาคการท่องเที่ยวถือเป็นเครื่องยนต์สำคัญในการขับเคลื่อนเศรษฐกิจไทย โดยในปี 2562 ประเทศไทยมีรายได้จากการท่องเที่ยวราว 2.99 ล้านล้านบาท ซึ่งคิดเป็นสัดส่วนถึง 18% ของ GDP และรับนักท่องเที่ยวต่างชาติได้สูงเกือบ 40 ล้านคน แต่จากการแพร่ระบาดของโควิด-19 ทำให้มูลค่าตลาดท่องเที่ยวของไทยได้รับผลกระทบอย่างหนัก โดยในปี 2563-2564 จำนวนนักท่องเที่ยวต่างชาติลดลงเหลือเพียง 6.7 และ 0.4 ล้านคน ตามลำดับ ส่งผลให้รายได้จากการท่องเที่ยวลดลงเหลือ 0.82 และ 0.29 ล้านล้านบาท ตามลำดับ หรือลดลงมากกว่า 73-90% เมื่อเทียบกับช่วงก่อนเกิดโควิด-19 อย่างไรก็ตาม เมื่อสถานการณ์โควิด-19 เริ่มคลี่คลาย และภาครัฐมีการประกาศเปิดประเทศเต็มรูปแบบมาตั้งแต่ช่วง H2/2565 ส่งผลให้ภาพรวมทั้งปี 2565 จำนวนนักท่องเที่ยวต่างชาติทยอยฟื้นตัวที่ระดับ 11.2 ล้านคน หรือฟื้นตัวกว่า 2,507%YoY

และยังฟื้นตัวต่อเนื่องมาจนถึงช่วง 9M/2566 ที่มีจำนวนนักท่องเที่ยวต่างชาติกว่า 20.0 ล้านคนแล้ว หรือฟื้นตัวได้ราว 68% เมื่อเทียบกับช่วงเดียวกันของปี 2562 และสามารถสร้างรายได้ให้กับประเทศไทยแล้ว 0.84 ล้านล้านบาท หรือคิดเป็น 60% เมื่อเทียบกับช่วงเดียวกันของปี 2562

อย่างไรก็ตาม การฟื้นตัวของภาคการท่องเที่ยวไทยในระยะข้างหน้ายังมีปัจจัยที่ท้าทายอยู่หลายประการ ซึ่งในบทความนี้จะชวนทุกท่านมาติดตามสถานการณ์การท่องเที่ยวในแง่มุมที่น่าสนใจ รวมถึงผลกระทบจากมาตรการวีซ่า-ฟรี ว่าจะสามารถกระตุ้นภาคการท่องเที่ยวในช่วง Q4/2566-Q1/2567 ได้มากน้อยเพียงใด? และเมื่อไรที่ภาคการท่องเที่ยวไทยจะกลับมาฟื้นตัวได้เท่ากับช่วงก่อนเกิดโควิด-19?

นักท่องเที่ยวต่างชาติฟื้นตัวได้ดี ขณะที่จีนยังฟื้นช้ากว่ากลุ่มอื่นๆ

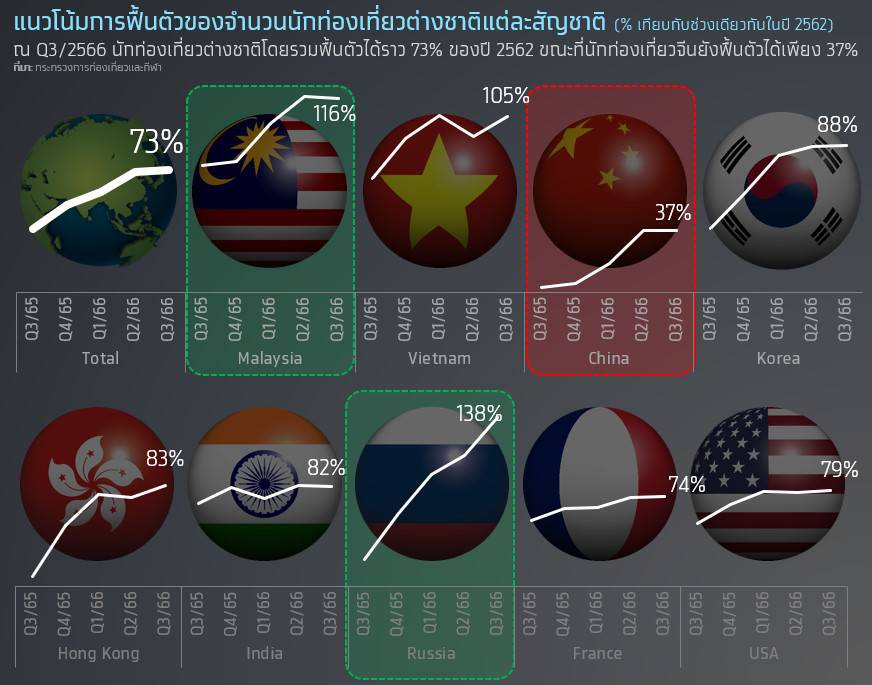

ณ Q3/2566 นักท่องเที่ยวต่างชาติในภาพรวมฟื้นตัวได้ราว 73% ของช่วงเดียวกันในปี 2562 โดยกลุ่มนักท่องเที่ยวที่ฟื้นตัวได้ค่อนข้างโดดเด่น ได้แก่ มาเลเซีย และรัสเซีย ที่จำนวนนักท่องเที่ยวกลับมาสูงกว่าก่อนโควิด-19 แล้ว โดยมีระดับการฟื้นตัวที่ 116% และ 138% ตามลำดับ ขณะที่นักท่องเที่ยวเกาหลีใต้ ฮ่องกง อินเดีย รวมถึงกลุ่มยุโรป ก็มีแนวโน้มเติบโตดีขึ้นเมื่อเทียบกับช่วงที่เริ่มต้นเปิดประเทศใน H2/2565 โดยมีอัตราการฟื้นตัวที่ระดับ 74-88%

อย่างไรก็ตาม นักท่องเที่ยวจีนมีแนวโน้มฟื้นตัวได้ช้ากว่ากลุ่มอื่นๆ อย่างเห็นได้ชัด โดยมีสัดส่วนเพียง 37% ของปี 2562 โดยมีแรงกดดันจากภาวะเศรษฐกิจในประเทศจีนที่ชะลอตัวจึงทำให้รัฐบาลจีนต้องกระตุ้นให้คนจีนท่องเที่ยวในประเทศมากขึ้น ซึ่งสอดคล้องกับ ข้อมูลล่าสุดจาก Statista ที่ระบุว่า ในช่วงครึ่งแรกของปี 2566 ชาวจีนเดินทางออกนอกประเทศเพียง 40.3 ล้านคน ซึ่งต่ำกว่าปี 2562 เกือบ 4 เท่า ประกอบกับการขอวีซ่าเพื่อเดินทางมาไทยในช่วงที่ผ่านมาก็มีความยุ่งยากขึ้นกว่าในอดีต

มาเลเซียเที่ยวไทยมากที่สุด ขณะที่ภาพรวมนักท่องเที่ยวต่างชาติยังใช้จ่ายน้อยกว่าปี 2562

จำนวนนักท่องเที่ยวต่างชาติสะสมในช่วง 9M/2566 สูงสุดอันดับ 1 ยังคงเป็นมาเลเซีย โดยมีจำนวน 3.3 ล้านคน ตามมาด้วยจีน 2.5 ล้านคน เกาหลีใต้ 1.2 ล้านคน อินเดีย 1.2 ล้านคน และ รัสเซีย 1.0 ล้านคน ตามลำดับ อย่างไรก็ตาม มีข้อสังเกตว่าการใช้จ่ายของนักท่องเที่ยวต่างชาติในช่วง 9M/2566 เฉลี่ยอยู่ที่ 41,916 บาทต่อคนต่อทริป ซึ่งยังต่ำกว่าปี 2562 อยู่ราว 12.5% ส่วนหนึ่งมาจากการที่นักท่องเที่ยวมาเลเซียมีค่าใช้จ่ายต่อคนต่อทริปไม่สูงนัก โดยข้อมูลล่าสุดในปี 2562 ชี้ว่านักท่องเที่ยวชาวมาเลเซียมีค่าใช้จ่ายประมาณ 25,139 บาทต่อคนต่อทริป ซึ่งต่ำกว่าค่าเฉลี่ยโดยรวมที่ 47,895 บาทต่อคนต่อทริป อย่างเห็นได้ชัด ขณะที่นักท่องเที่ยวจีนซึ่งเป็นกลุ่มที่มีกำลังซื้อค่อนข้างสูง ยังฟื้นตัวได้ในระดับต่ำ

ประเทศคู่แข่งสำคัญฟื้นตัวได้ดี โดยบางประเทศมีระดับการฟื้นตัวที่ดีกว่าไทย

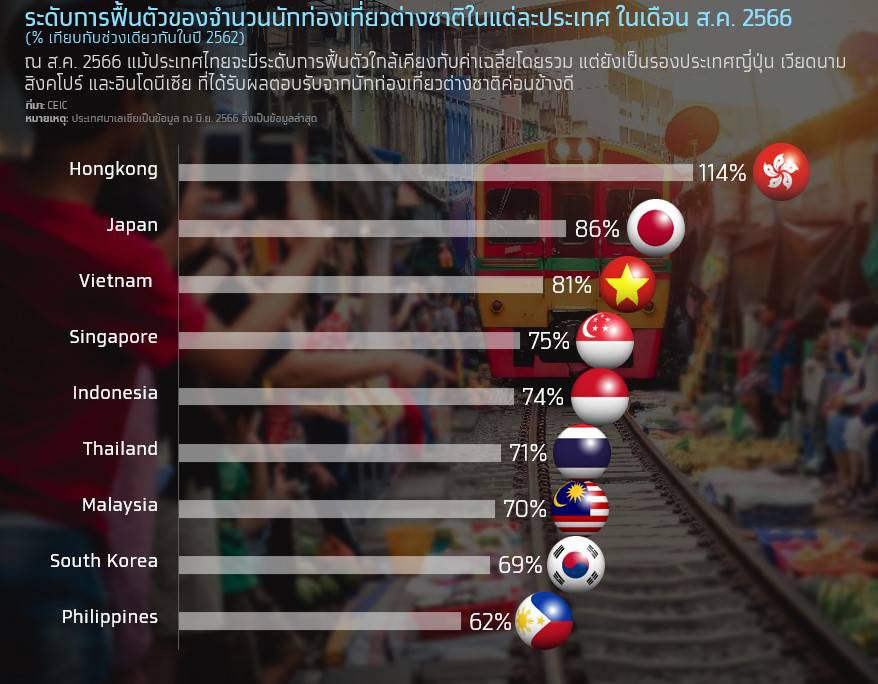

หากเปรียบเทียบกับประเทศในภูมิภาคเดียวกันที่เป็นคู่แข่งสำคัญของไทยในด้านการท่องเที่ยว พบว่า ในเดือน ส.ค. 2566 มีเพียงประเทศเดียวที่มีระดับการฟื้นตัวสูงกว่าปี 2562 แล้ว คือ ฮ่องกง ที่มีระดับการฟื้นตัวที่ 114% เมื่อเทียบกับช่วงเดียวกันในปี 2562 ขณะที่ประเทศอื่นๆ ยังคงฟื้นตัวได้ในระดับ 62-86% เมื่อเทียบกับช่วงเดียวกันในปี 2562 โดยมีสาเหตุหลักมาจากนักท่องเที่ยวจีนซึ่งเป็นตลาดหลักยังฟื้นตัวได้ช้า และมักจะเลือกเดินทางไปยังประเทศในกลุ่มตนเองก่อน เช่น ฮ่องกง มาเก๊า สะท้อนจากตัวเลขนักท่องเที่ยวจีนที่เดินทางไปยังฮ่องกงและมาเก๊า กว่า 16.5 และ 11.7 ล้านคน ใน 8M/2566

ทั้งนี้ หากเปรียบเทียบระดับการฟื้นตัวของจำนวนนักท่องเที่ยวต่างชาติในประเทศท่องเที่ยวสำคัญแถบเอเชีย พบว่า แม้ประเทศไทยจะมีระดับการฟื้นตัวใกล้เคียงกับค่าเฉลี่ยโดยรวม แต่ยังเป็นรองญี่ปุ่น เวียดนาม สิงคโปร์ และอินโดนีเซีย ที่ได้รับผลตอบรับจากนักท่องเที่ยวต่างชาติค่อนข้างดี

มาตรการวีซ่า-ฟรี (Visa Free) ช่วยกระตุ้นภาคการท่องเที่ยวไทยได้มากน้อยแค่ไหน?

ในช่วงต้นปีหลายภาคส่วนที่เกี่ยวข้องกับการท่องเที่ยว ได้ประเมินไว้ว่าจำนวนนักท่องเที่ยวจีนในปี 2566 อาจฟื้นตัวกลับมาได้ถึง 5-7 ล้านคน โดยนักท่องเที่ยวจีนเป็นกลุ่มนักท่องเที่ยวหลักของไทย โดยในช่วงก่อนเกิดโควิด-19 (ปี 2562)มีนักท่องเที่ยวจีนที่เดินทางมายังประเทศไทยราว 11 ล้านคน และสร้างรายได้ให้กับภาคการท่องเที่ยวไทยสูงถึง 5.3 แสนล้านบาท คิดเป็น 27.8% ของรายได้จากนักท่องเที่ยวต่างชาติทั้งหมดที่มีจำนวน 1.9 ล้านล้านบาท ทั้งนี้ จากการแพร่ระบาดของโควิด-19 ทำให้จีนมีการปิดประเทศในช่วงปี 2563-2565 ส่งผลให้จำนวนนักท่องเที่ยวจีนลดลงอย่างมาก อย่างไรก็ตาม เมื่อสถานการณ์โควิด-19 คลี่คลายลงส่งผลให้จีนเริ่มเปิดประเทศในเดือน ม.ค.2566 จึงทำให้ภาคการท่องเที่ยวไทยกลับมามีความหวังอีกครั้ง

อย่างไรก็ดี จากภาวะเศรษฐกิจของประเทศจีนที่เติบโตได้อย่างจำกัด ประกอบกับขั้นตอนการขอวีซ่าในการเดินทางมายังประเทศไทยก็มีความยุ่งยากมากขึ้นเมื่อเทียบกับในอดีต ส่งผลให้มีนักท่องเที่ยวจีนที่เดินทางมายังประเทศไทยในช่วง 9M/2566 เพียง 2.5 ล้านคนเท่านั้น ดังนั้นเพื่อเป็นการกระตุ้นการท่องเที่ยวในช่วง High Season ภาครัฐจึงได้ออกมาตรการวีซ่า-ฟรี ให้แก่นักท่องเที่ยวจีนและคาซัคสถาน โดยเป็นการยกเว้นวีซ่าเป็นระยะเวลา 5 เดือน เริ่มตั้งแต่วันที่ 25 ก.ย. 2566-29 ก.พ. 2567 ซึ่งจะครอบคลุมวันหยุดยาวของชาวจีน 2 ช่วง คือ 1) วันไหว้พระจันทร์และวันชาติจีน (Golden Week) ในช่วง 29 ก.ย.-6 ต.ค. 2566 และ 2) เทศกาลตรุษจีน ในช่วงเดือน ก.พ. 2567 โดย Krungthai COMPASS คาดว่า มาตรการวีซ่า-ฟรี (กรณี Base Case) จะช่วยให้นักท่องเที่ยวจีนเดินทางเข้ามาไทยเพิ่มขึ้นราว 4.0 แสนคน

นอกจากมาตรการวีซ่า-ฟรี ที่ใช้กระตุ้นนักท่องเที่ยวจีนและคาซัคสถานแล้ว ภาครัฐยังมีแนวโน้มที่จะขยายมาตรการกระตุ้นการท่องเที่ยวอย่างต่อเนื่อง โดยล่าสุดได้ออกมาตรการกระตุ้นการท่องเที่ยวเพิ่มเติม คือ 1) ขยายระยะเวลายกเว้นการตรวจลงตราให้นักท่องเที่ยวรัสเซียสามารถพำนักในไทยได้สูงสุดจากเดิม 30 วัน เป็น 90 วัน มีผลตั้งแต่วันที่ 1 พ.ย.2566-30 เม.ย.2567 เพื่อดึงดูดให้นักท่องเที่ยวรัสเซียพำนักในไทยนานขึ้น และ 2) มาตรการวีซ่า-ฟรี เฟส 2 สำหรับนักท่องเที่ยวอินเดีย และไต้หวัน โดยมีผลตั้งแต่วันที่ 10 พ.ย. 2566-10 พ.ค.2567 นอกจากนี้ ยังมีแผนที่จะกระตุ้นตลาดนักท่องเที่ยวอื่นๆ ในอนาคต ซึ่งจะมีส่วนช่วยผลักดันให้ภาคการท่องเที่ยวไทยมีโอกาสฟื้นตัวต่อเนื่อง

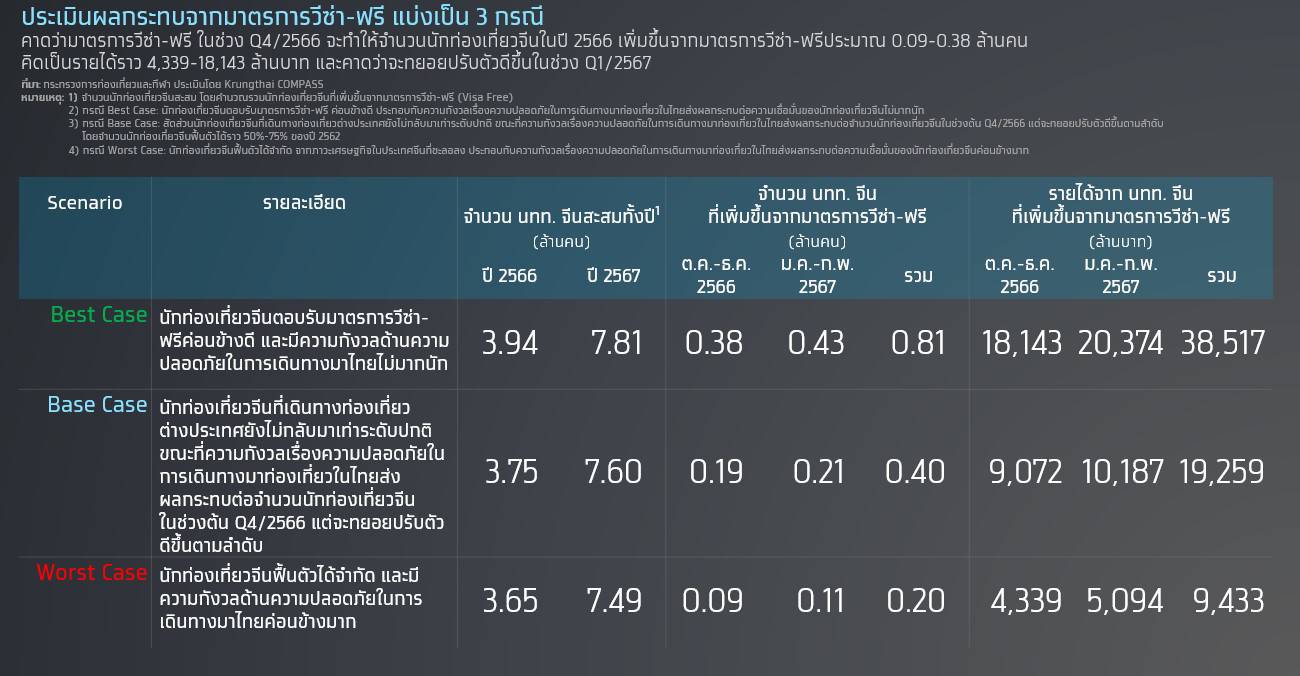

อย่างไรก็ตาม แม้ว่ามาตรการวีซ่า-ฟรี จะมีส่วนช่วยให้จำนวนนักท่องเที่ยวจีนเพิ่มขึ้น แต่การฟื้นตัวของนักท่องเที่ยวจีนยังคงมีความเปราะบาง โดยมีสาเหตุจาก 1) ภาวะเศรษฐกิจจีนที่มีแนวโน้มชะลอตัว และยังถูกซ้ำเติมจากวิกฤตภาคอสังหาริมทรัพย์ในจีน ซึ่งส่งผลต่อกำลังซื้อและการตัดสินใจเดินทางท่องเที่ยวต่างประเทศของชาวจีน และ 2) เหตุการณ์กราดยิงที่ห้างสรรพสินค้าชื่อดัง จนมีนักท่องเที่ยวจีนเสียชีวิต 1 คน ทำให้ชาวจีนยังมีความกังวลด้านความปลอดภัยในการเดินทางมาท่องเที่ยวในประเทศไทย และมีโอกาสกระทบต่อภาคการท่องเที่ยวของไทยในระยะถัดไป ทั้งนี้ Krungthai COMPASS ได้ประเมินผลกระทบจากภาวะเศรษฐกิจจีน และความกังวลด้านความปลอดภัยที่ส่งผลกระทบต่อมาตรการวีซ่า-ฟรี โดยแบ่งออกเป็น 3 กรณี ดังนี้

กรณีที่ 1 Best Case Scenario (กรณีดีที่สุด): นักท่องเที่ยวจีนตอบรับมาตรการวีซ่า-ฟรี และมีความกังวลด้านความปลอดภัยในการเดินทางมาไทยไม่มากนัก โดยเราคาดว่า นักท่องเที่ยวจีนมีโอกาสเดินทางเข้ามาไทยเพิ่มขึ้นในช่วงที่มีมาตรการวีซ่า-ฟรี รวมประมาณ 0.81 ล้านคน และสร้างรายได้ให้กับประเทศไทยราว 3.85 หมื่นล้านบาท ส่งผลให้ภาพรวมนักท่องเที่ยวจีนทั้งปี 2566 จะอยู่ที่ 3.9 ล้านคน และเพิ่มขึ้นต่อเนื่องมาอยู่ที่ระดับ 7.8 ล้านคน ในปี 2567

กรณีที่ 2 Base Case Scenario (กรณีฐาน): สัดส่วนนักท่องเที่ยวจีนที่เดินทางท่องเที่ยวต่างประเทศยังไม่กลับมาเท่าระดับปกติ ขณะที่ความกังวลด้านความปลอดภัยในการเดินทางมาท่องเที่ยวในไทยส่งผลกระทบต่อจำนวนนักท่องเที่ยวจีนในช่วงต้น Q4/2566 แต่จะทยอยปรับตัวดีขึ้นตามลำดับ ในกรณีนี้เราคาดว่า นักท่องเที่ยวจีนมีโอกาสเดินทางเข้ามาไทยเพิ่มขึ้นในช่วงที่มีมาตรการวีซ่า-ฟรี รวม 0.4 ล้านคน และสร้างรายได้ให้กับประเทศไทย 1.93 หมื่นล้านบาท ส่งผลให้ภาพรวมนักท่องเที่ยวจีนทั้งปี 2566-2567 จะอยู่ที่ 3.8 ล้านคน และ 7.6 ล้านคน ตามลำดับ

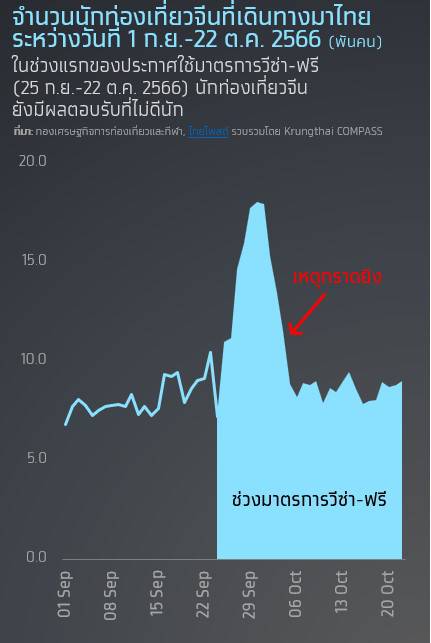

กรณีที่ 3 Worst Case Scenario (กรณีเลวร้าย): นักท่องเที่ยวจีนฟื้นตัวได้จำกัด จากภาวะเศรษฐกิจในประเทศจีนที่ชะลอลง และชาวจีนยังมีความกังวลด้านความปลอดภัยในการเดินทางมาไทยค่อนข้างมาก โดยเมื่อวันที่ 6 ต.ค.2566 นายกสมาคมการตลาดท่องเที่ยวไทย เปิดเผยว่า ชาวจีนส่วนใหญ่ยังกังวลด้านความปลอดภัยจากเหตุการณ์กราดยิงในห้างสรรพสินค้ากลางเมืองจนมีชาวจีนเสียชีวิต เมื่อวันที่ 3 ต.ค. ที่ผ่านมา โดยช่วงแรกที่เกิดเหตุการณ์มีการส่งต่อข้อความบน Social Media กว่า 40 ล้านครั้ง ทำให้เราประเมินว่ากรณี Worst Case มีความเป็นไปได้ที่นักท่องเที่ยวจีนจะเพิ่มขึ้นจากมาตรการวีซ่า-ฟรี เพียง 0.2 ล้านคน และสร้างรายได้ให้กับประเทศไทยประมาณ 0.94 หมื่นล้านบาท ส่งผลให้ภาพรวมนักท่องเที่ยวจีนทั้งปี 2566-2567 จะอยู่ที่ 3.7 และ 7.5 ล้านคน ตามลำดับ

ทั้งนี้ สถานการณ์ล่าสุดหลังประกาศใช้มาตรการวีซ่า-ฟรี ในช่วงเกือบหนึ่งเดือนแรก (25 ก.ย.-22 ต.ค.2566) พบว่า นักท่องเที่ยวจีนยังมีผลตอบรับที่ไม่ดีนัก โดยในช่วง 9 วันแรก หลังประกาศใช้มาตรการวีซ่า-ฟรี มีนักท่องเที่ยวจีนเดินทางมาไทยเฉลี่ย 1.5 หมื่นคนต่อวัน แต่หลังเกิดเหตุการณ์กราดยิง เมื่อวันที่ 3 ต.ค. จำนวนนักท่องเที่ยวจีนลดลงเหลือเฉลี่ย 0.9 หมื่นคนต่อวันซึ่งทางผู้ประกอบการทั้งฝั่งไทยและจีน ได้มีการติดตามถึงผลกระทบจากเหตุการณ์ดังกล่าว พบว่าชาวจีนราว 30-40% ระบุว่าเหตุการณ์กราดยิงสร้างความวิตกกังวล และมีผลต่อการตัดสินใจเดินทางเข้ามาเที่ยวไทย โดยเราได้พิจารณาปัจจัยดังกล่าวไว้ในการประเมินครั้งนี้แล้ว ซึ่งคาดว่าจะส่งผลกระทบต่อความเชื่อมั่นของนักท่องเที่ยวจีนในระยะสั้น และจำนวนนักท่องเที่ยวจีนจะทยอยปรับตัวดีขึ้นตามลำดับ สอดคล้องตามการประเมินกรณี Base Case Scenario

ภาคการท่องเที่ยวไทย จะกลับมาเท่าระดับก่อนโควิด-19 ได้เมื่อไร?

Krungthai COMPASS ประเมินว่า ภาคการท่องเที่ยวไทยจะฟื้นตัวต่อเนื่องในปี 2567 และกลับมาเข้าใกล้ระดับช่วงก่อนโควิด-19 ได้ในปี 2568 โดยในปี 2567 คาดว่าจะมีนักท่องเที่ยวต่างชาติเดินทางมาไทยราว 35.0 ล้านคน หรือฟื้นตัวราว 88% เมื่อเทียบกับก่อนเกิดโควิด-19 (ปี 2562) จากความต้องการท่องเที่ยวของนักท่องเที่ยวทั่วโลกที่ยังอยู่ในระดับสูง โดยนักท่องเที่ยวต่างชาติโดยรวม เช่น กลุ่มอาเซียน ยุโรป ตะวันออกกลาง จะกลับเข้าสู่ระดับปกติแล้ว ขณะที่นักท่องเที่ยวจีนซึ่งเป็นกำลังหลักให้กับภาคการท่องเที่ยวไทยยังฟื้นตัวได้ราว 69% เมื่อเทียบปี 2562 จากภาวะเศรษฐกิจในประเทศจีนที่คาดว่าจะชะลอตัวที่ระดับ 4.2% สำหรับระดับการฟื้นตัวของรายได้ภาคการท่องเที่ยวไทยยังฟื้นตัวได้ต่ำกว่าจำนวนนักท่องเที่ยว

โดยภาพรวมมูลค่าตลาดการท่องเที่ยวทั้งปี 2567 จะอยู่ที่ประมาณ 2.52 ล้านล้านบาท หรือฟื้นตัวราว 84% เมื่อเทียบกับปี 2562 ซึ่งส่วนหนึ่งเกิดจากโครงสร้างนักท่องเที่ยวต่างชาติรายสัญชาติที่เปลี่ยนแปลงไป โดยเฉพาะสัดส่วนนักท่องเที่ยวกลุ่มอาเซียนที่เพิ่มขึ้นจากช่วงก่อนเกิดโควิด-19 ค่อนข้างมาก

สำหรับในปี 2568 ภาคการท่องเที่ยวไทยมีแนวโน้มกลับเข้าสู่ระดับปกติ โดยจำนวนนักท่องเที่ยวต่างชาติจะกลับมาเท่าระดับเดียวกับช่วงก่อนเกิดโควิด-19 ที่ 40.0 ล้านคนได้ โดยนักท่องเที่ยวจีนจะฟื้นตัวได้มากกว่า 90% เมื่อเทียบกับปี 2562 ขณะที่นักท่องเที่ยวต่างชาติโดยรวมจะฟื้นตัวได้สูงกว่าช่วงก่อนเกิดโควิด-19 แล้ว ส่งผลให้ตลาดการท่องเที่ยวไทยในปี 2568 จะมีมูลค่าราว 2.98 ล้านล้านบาท ซึ่งกลับมาใกล้เคียงกับปี 2562 แบ่งเป็น รายได้จากนักท่องเที่ยวต่างชาติ 2.01 ล้านล้านบาท และรายได้จากนักท่องเที่ยวไทย 0.97 ล้านล้านบาท

ปัจจัยอะไรที่ต้องจับตาในอนาคต?

หากมองไปข้างหน้า ภาคการท่องเที่ยวไทยยังมีปัจจัยท้าทายที่ยังคงต้องติดตาม ทั้งในด้าน 1) รายได้ภาคการท่องเที่ยวที่ยังฟื้นตัวไม่เต็มที่ในช่วงปี 2567 ซึ่งมาจากจำนวนนักท่องเที่ยวต่างชาติที่ยังต่ำกว่าปี 2562 โดยเฉพาะตลาดนักท่องเที่ยวจีนที่ยังฟื้นตัวได้ค่อนข้างต่ำ ส่งผลให้รายได้จากภาคการท่องเที่ยวจะยังไม่กลับไปใกล้ช่วงก่อนเกิดโควิด-19 ดังนั้น การเร่งทำการตลาดในกลุ่มนักท่องเที่ยวที่มีศักยภาพสูง เช่น กลุ่ม Digital Nomad ที่มีระยะเวลาพำนักนานกว่านักท่องเที่ยวทั่วไป หรือนักท่องเที่ยวกลุ่ม Medical & Wellness ที่มีศักยภาพในด้านการใช้จ่ายในระดับสูง ควบคู่ไปกับการทำตลาดนักท่องเที่ยวในกลุ่ม Mass Tourism จะช่วยส่งเสริมให้รายได้ของภาคการท่องเที่ยวไทยมีแนวโน้มฟื้นตัวได้ดีขึ้น โดยข้อมูลผลการศึกษาเรื่อง Revitalising Thailand’s tourism sector ชี้ให้เห็นว่า หากไทยสามารถเพิ่มมูลค่าการใช้จ่ายของนักท่องเที่ยวต่างชาติจาก 48,000 บาท/คน เป็น 60,000 บาท/คน ตามโมเดลการท่องเที่ยวใหม่

ภายใต้ 2 หลักการ ได้แก่ Value over volume approach และ Diversification approach จะทำให้ไทยมีรายได้จากนักท่องเที่ยวต่างชาติเท่ากับระดับก่อนเกิดโควิดที่ 1.9 ล้านล้านบาท ด้วยจำนวนนักท่องเที่ยวเพียง 32 ล้านคน

2) ภาพลักษณ์เรื่องความปลอดภัยของประเทศไทย นักท่องเที่ยวชาวต่างชาติส่วนใหญ่จะให้ความสำคัญด้านปลอดภัยเป็นปัจจัยหนึ่งในการพิจารณาเลือกประเทศเพื่อการท่องเที่ยว โดยข้อมูลจาก The Travel & Tourism Competitiveness Report 2021, World Economic Forum ชี้ให้เห็นว่า ประเทศไทยถูกจัดอันดับด้านความปลอดภัยอยู่ในลำดับที่ 92 จากทั้งหมด 117 ประเทศ ซึ่งถือเป็นจุดอ่อนสำคัญของการท่องเที่ยวไทย ดังนั้น การเร่งสร้างระบบความปลอดภัย เช่น ระบบแจ้งเตือน Emergency Alert ศูนย์รับแจ้งเหตุฉุกเฉิน จึงเป็นเรื่องเร่งด่วน ที่จะช่วยสร้างความเชื่อมั่นและดึงดูดนักท่องเที่ยวให้มาท่องเที่ยวในไทยมากขึ้น โดยเฉพาะนักท่องเที่ยวจีนที่กำลังให้ความสนใจกับประเด็นดังกล่าวอย่างมาก

3) ผลกระทบจากสงครามอิสราเอล-ฮามาส เนื่องจากพื้นที่ดังกล่าวอยู่ในแถบตะวันออกกลางซึ่งเป็นแหล่งผลิตน้ำมันขนาดใหญ่ ดังนั้น กรณีที่ภาวะสงครามยืดเยื้อหรือขยายวงกว้างออกไป อาจส่งผลกระทบต่อราคาน้ำมัน ซึ่งเป็นต้นทุนที่สำคัญในการเดินทางท่องเที่ยว โดยเฉพาะค่าตั๋วเครื่องบินโดยสาร โดยการที่ราคาตั๋วเครื่องบินปรับเพิ่มขึ้นอาจมีผลต่อการตัดสินใจในการเดินทางของนักท่องเที่ยวต่างชาติ เช่น อาจปรับแผนการเดินท่องเที่ยวจากการเดินทางระยะไกล มาเป็นการท่องเที่ยวในระยะที่สั้นลง นอกจากนี้ นักท่องเที่ยวชาวอิสราเอล แม้จะเป็นกลุ่มที่เดินทางมาท่องเที่ยวในประเทศไทยไม่มากนัก โดย 9M/2566 มีจำนวนเพียง 186,231 คน คิดเป็นสัดส่วนเพียง 0.9% ของจำนวนนักท่องเที่ยวทั้งหมด แต่เป็นกลุ่มที่มีศักยภาพในการใช้จ่ายสูง โดยมีค่าใช้จ่ายต่อคนต่อทริปถึง 82,900 บาท ซึ่งสูงกว่าค่าเฉลี่ยถึง 73% และในระยะข้างหน้าหากการสู้รบขยายวงกว้างอาจกระทบต่อการตัดสินใจเดินทางของกลุ่มนักท่องเที่ยวตะวันออกกลาง ส่งผลให้ประเทศไทยอาจต้องสูญเสียรายได้จากนักท่องเที่ยวกลุ่มดังกล่าวไปบางส่วน

Summary

ทิศทางภาคการท่องเที่ยวของไทยกลับมาฟื้นตัวอีกครั้ง หลังสถานการณ์โควิด-19 เริ่มคลี่คลาย และภาครัฐมีการประกาศเปิดประเทศเต็มรูปแบบตั้งแต่ช่วง H2/2565 โดย Krungthai COMPASS ประเมินว่า จำนวนนักท่องเที่ยวต่างชาติในปี 2567 จะเร่งตัวแตะ 35.0 ล้านคน หรือฟื้นตัว 88% เมื่อเทียบกับปี 2562 และกลับสู่ระดับก่อนเกิดโควิด-19 ได้ในปี 2568 ที่จำนวน 40.0 ล้านคน ทั้งนี้ นักท่องเที่ยวจีนซึ่งเป็นกำลังหลักของภาคการท่องเที่ยวไทยจะฟื้นตัวได้ราว 69-90% เมื่อเทียบกับปี 2562 โดยสาเหตุหลักมาจากภาวะเศรษฐกิจในประเทศจีนที่ชะลอตัว สำหรับนักท่องเที่ยวสัญชาติอื่นที่เป็นตลาดหลักเช่นกัน อาทิ กลุ่มอาเซียน ยุโรป จะกลับเข้าสู่ระดับปกติแล้ว

จากแนวโน้มจำนวนนักท่องเที่ยวจีนที่ยังฟื้นตัวต่ำกว่าที่หลายภาคส่วนประเมินไว้ ทำให้รัฐบาลไทยออกมาตรการวีซ่า-ฟรี (Visa Free) เพื่อดึงดูดนักท่องเที่ยวจีนให้เดินทางเข้ามาไทยเพิ่มขึ้น โดย Krungthai COMPASS ประเมินว่า มาตรการวีซ่า-ฟรี ในช่วงเดือนต.ค. 2566-ก.พ. 2567 จะช่วยให้นักท่องเที่ยวจีนเดินทางเข้ามาไทยเพิ่มขึ้นราว 4.0 แสนคน และสร้างรายได้ให้กับประเทศไทยประมาณ 1.9 หมื่นล้านบาท

นอกจากนี้ ภาครัฐยังมีแนวโน้มที่จะขยายมาตรการกระตุ้นการท่องเที่ยวเพิ่มเติม โดยล่าสุดได้ขยายระยะเวลายกเว้นการตรวจลงตราให้นักท่องเที่ยวรัสเซียได้สูงสุดจากเดิม 30 วัน เป็น 90 วัน และออกมาตรการวีซ่า-ฟรี เฟส 2 เพิ่มเติมสำหรับนักท่องเที่ยวอินเดีย และไต้หวัน อีกด้วย

อย่างไรก็ดี การฟื้นตัวของภาคการท่องเที่ยวไทยในระยะถัดไป ยังมีปัจจัยที่ท้าทายอีกหลายประการ อาทิ

1) รายได้จากภาคการท่องเที่ยวโดยรวมที่ยังฟื้นตัวไม่เต็มที่ โดยเฉพาะตลาดนักท่องเที่ยวจีน จากภาวะเศรษฐกิจจีนที่เติบโตได้อย่างจำกัด และวิกฤตภาคอสังหาริมทรัพย์ในจีน ซึ่งส่งผลต่อกำลังซื้อและการตัดสินใจเดินทางท่องเที่ยวต่างประเทศของชาวจีน

2) ภาพลักษณ์เรื่องความปลอดภัยของประเทศไทย โดยนักท่องเที่ยวชาวต่างชาติส่วนใหญ่จะให้ความสำคัญด้านปลอดภัยเป็นปัจจัยหนึ่งในการพิจารณาเลือกประเทศเพื่อการท่องเที่ยว แต่จากการจัดอันดับด้านความปลอดภัย โดย World Economic Forum ชี้ให้เห็นว่า ไทยอยู่ในลำดับที่ 92 จากทั้งหมด 117 ประเทศ ซึ่งถือเป็นจุดอ่อนสำคัญของการท่องเที่ยวไทย

3) ความขัดแย้งระหว่างอิสราเอล-กลุ่มฮามาส หากการสู้รบขยายพื้นที่และรุนแรงมากขึ้น อาจส่งผลกระทบต่อราคาน้ำมัน ที่เป็นต้นทุนสำคัญในการเดินทางท่องเที่ยว และอาจกระทบต่อการตัดสินใจเดินทางของนักท่องเที่ยวอิสราเอลและตะวันออกกลาง ซึ่งเป็นกลุ่มที่มีจุดเด่นด้านศักยภาพการใช้จ่ายที่สูงกว่านักท่องเที่ยวกลุ่มอื่นๆ

ดังนั้น ภาคการท่องเที่ยวไทยควรเร่งทำการตลาดในกลุ่มนักท่องเที่ยวที่มีศักยภาพสูง เช่น กลุ่ม Digital Nomad หรือ Medical & Wellness รวมทั้ง เร่งสร้างระบบความปลอดภัย เช่น ระบบแจ้งเตือน Emergency Alert ศูนย์รับแจ้งเหตุฉุกเฉิน ที่จะช่วยสร้างรายได้ให้ภาคการท่องเที่ยวไทย และสร้างความเชื่อมั่นให้แก่นักท่องเที่ยวต่างชาติให้เดินทางมายังไทยมากขึ้น

ธนา ตุลยกิจวัตร

วีระยา ทองเสือ

Krungthai COMPASS

ข่าวเด่น