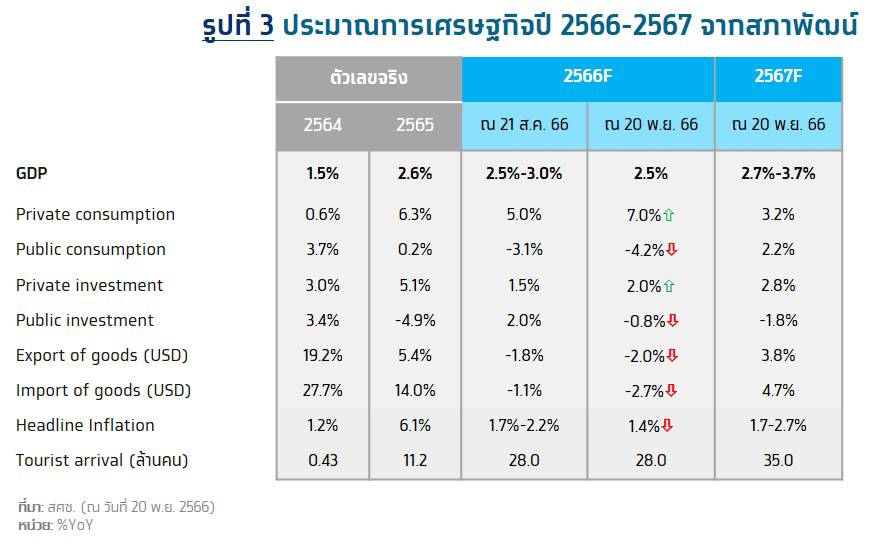

เศรษฐกิจไทยไตรมาสที่ 3/2566 ขยายตัว 1.5%YoY เติบโตชะลอลงจากไตรมาสที่ 2/2566 ที่ขยายตัว 1.8% และเมื่อเทียบรายไตรมาสขยายตัว 0.8%QoQSA โดยเศรษฐกิจชะลอตัวต่อเนื่อง จากการใช้จ่ายภาครัฐที่หดตัวทั้งการอุปโภคภาครัฐและการลงทุนภาครัฐ อีกทั้งการส่งออกสินค้าที่ยังคงหดตัว อย่างไรก็ดี การบริโภคภาคเอกชนและการลงทุนภาคเอกชนขยายตัวเร่งขึ้นจากไตรมาสก่อน รวมถึงการส่งออกบริการที่ขยายตัวตามการฟื้นตัวของนักท่องเที่ยว ทั้งนี้สภาพัฒน์ได้ปรับลดประมาณการเศรษฐกิจปี 2566 เติบโตเพียง 2.5% แตะขอบล่างของกรอบประมาณการเดิมที่ 2.5-3.0%

สภาพัฒน์คาดเศรษฐกิจปี 2567 ขยายตัวเร่งขึ้นในกรอบ 2.7-3.7% สอดคล้องกับมุมมองของ Krungthai COMPASS ที่คาดว่าจีดีพีปีหน้าจะฟื้นตัวดีขึ้น โดยมีปัจจัยสนับสนุนจากภาคการส่งออกที่คาดว่าจะกลับมาขยายตัวในปีหน้า ประกอบกับการลงทุนภาคเอกชนมีแนวโน้มเร่งตัวขึ้น อีกทั้งการบริโภคภาคเอกชนยังมีแนวโน้มขยายตัวตามการเติบโตของภาคการท่องเที่ยว Krungthai COMPASS คาดว่าจำนวนนักท่องเที่ยวต่างชาติในปี 2567 จะแตะราว 35 ล้านคน สอดคล้องกับมุมมองของสภาพัฒน์

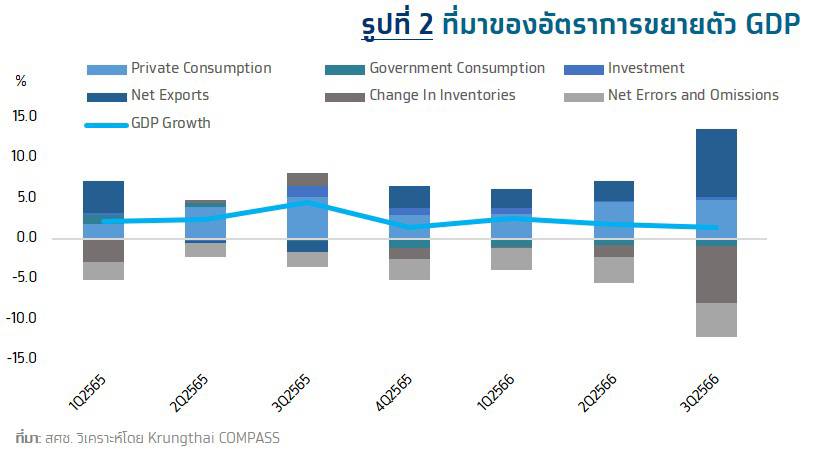

จีดีพีไตรมาส 3/2566 ขยายตัว 1.5% ชะลอตัวต่อเนื่องจากการใช้จ่ายของภาครัฐ และการส่งออกสินค้าที่หดตัว

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานตัวเลขการเติบโตทางเศรษฐกิจในไตรมาสที่ 3/2566 ขยายตัว 1.5%YoY หรือเพิ่มจากไตรมาสก่อนหน้า 0.8%QoQSA โดยการรายงานเศรษฐกิจด้านรายจ่ายในไตรมาสที่ 3 ปี 2566 มีประเด็นสำคัญ ได้แก่

• การอุปโภคบริโภคเอกชนขยายตัว 8.1% เติบโตต่อเนื่องจากไตรมาสก่อนที่ขยายตัว 7.8% สอดคล้องกับการจ้างงานและความเชื่อมั่นผู้บริโภคที่ปรับดีขึ้น โดยการใช้จ่ายหมวดบริการขยายตัวเร่งขึ้น 15.5% จากการใช้จ่ายในกลุ่มโรงแรมและภัตตาคาร และกลุ่มบริการทางการเงิน การใช้จ่ายหมวดสินค้าไม่คงทนขยายตัว 4.2% เท่ากับไตรมาสก่อนหน้าจากการใช้จ่ายในกลุ่มอาหารและเครื่องดื่มที่ไม่มีแอลกอฮอล์ การใช้จ่ายหมวดกึ่งคงทนขยายตัว 1.0% เร่งขึ้นจากการใช้จ่ายกลุ่มเสื้อผ้าและรองเท้า ขณะที่การใช้จ่ายหมวดสินค้าคงทนทรงตัวจากการชะลอลงของยอดขายรถยนต์นั่งส่วนบุคคลและรถยนต์เชิงพาณิชย์

• การใช้จ่ายเพื่อการอุปโภคของรัฐบาลหดตัว 4.9% เทียบกับไตรมาสก่อนที่หดตัว 4.3% จากรายจ่ายเงินโอนเพื่อสวัสดิการทางสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาดลดลง 38.1% ขณะที่ค่าตอบแทนแรงงานขยายตัว 0.2%และรายจ่ายค่าซื้อสินค้าและบริการกลับมาขยายตัว 0.5%

• การลงทุนรวมขยายตัว 1.5% เร่งขึ้นจากไตรมาสก่อนที่ขยายตัว 0.4% ตามการลงทุนภาคเอกชนที่ขยายตัวเร่งขึ้น 3.1% จากไตรมาสก่อนที่ขยายตัว 1.1% โดยการลงทุนเครื่องจักรเครื่องมือขยายตัว 3.1% เร่งขึ้นจากไตรมาสก่อนที่ขยายตัว 0.8% และการลงทุนในหมวดก่อสร้างขยายตัว 3.6% จากไตรมาสก่อนที่ 2.0% อย่างไรก็ตาม การลงทุนภาครัฐหดตัวมากขึ้นที่ 2.6% เทียบกับไตรมาสก่อนหน้าที่หดตัว 1.1% ตามการลงทุนของรัฐบาลกลางและรัฐบาลท้องถิ่น และการลงทุนรัฐวิสาหกิจที่หดตัว

• มูลค่าการส่งออกสินค้าหดตัว 2.0% ติดลบต่อเนื่องเป็นไตรมาสที่ 4 จากไตรมาสก่อนที่หดตัว 5.6% โดยปริมาณการส่งออกหดตัว 3.1% หดตัวน้อยลงเมื่อเทียบกับไตรมาสก่อนที่หดตัว 5.8% และราคาส่งออกขยายตัว 1.1% สำหรับสินค้าหลักที่มีมูลค่าส่งออกลดลง เช่น น้ำตาล ผลิตภัณฑ์ปิโตรเลียม ผลิตภัณฑ์โลหะ อาหาร ยางพารา เคมีภัณฑ์และปิโตรเคมี และชิ้นส่วนและอุปกรณ์คอมพิวเตอร์ เป็นต้น ส่วนสินค้าที่มีมูลค่าการส่งออกเพิ่มขึ้น เช่น ชิ้นส่วนเครื่องใช้ไฟฟ้า ทุเรียน แผงวงจรรวมและชิ้นส่วน รถยนต์นั่ง ชิ้นส่วนและอุปกรณ์สำหรับยานยนต์ และรถกระบะและรถบรรทุก เป็นต้น

• การส่งออกบริการขยายตัว 23.1% จากไตรมาสก่อนหน้าที่ขยายตัว 53.4% โดยจำนวนนักท่องเที่ยวต่างชาติเข้ามา 7.1 ล้านคน จากไตรมาสก่อนที่ 6.4 ล้านคน ส่งผลให้รายรับภาคการท่องเที่ยวไตรมาสนี้อยู่ที่ 2.48 แสนล้านบาท

สภาพัฒน์ปรับลดประมาณการเศรษฐกิจไทยปี 2566 คาดว่าจะขยายตัว 2.5% แตะระดับขอบล่างของประมาณการเดิมที่ 2.5% - 3.0% โดยมีปัจจัยกดดันจากการชะลอตัวของเศรษฐกิจโลก ทำให้สภาพัฒน์ปรับคาดการณ์มูลค่าการส่งออกหดตัวมากขึ้นเป็น -2.0% (จากเดิม -1.8%) และการใช้จ่ายของภาครัฐที่มีแนวโน้มลดลงจากการอุปโภคภาครัฐบาลที่คาดว่าจะหดตัวถึง -4.2% (จากเดิม -3.1%) และการลงทุนภาครัฐที่มีแนวโน้มหดตัว -0.8% (จากเดิม +2.0%) อย่างไรก็ดี เศรษฐกิจยังมีแรงสนับสนุนจากการขยายตัวดีของการบริโภคภาคเอกชนที่คาดว่าจะขยายตัว 7.0% (จากเดิม +5.0%) ส่วนแนวโน้มเศรษฐกิจไทยปี 2567 คาดว่าจะขยายตัวในช่วง 2.7% - 3.7% โดยมีแนวโน้มขยายตัวดีขึ้นจากปี 2566 จากปัจจัยสนับสนุน (1) การส่งออกสินค้ากลับมาขยายตัวสอดคล้องกับแนวโน้มปริมาณการค้าโลกที่เริ่มมีสัญญาณฟื้นตัว (2) การขยายตัวของการลงทุนภาคเอกชน ตามยอดขอรับการลงทุนระหว่างภาครัฐและเอกชน (PPP) (3) การขยายตัวต่อเนื่องของการอุปโภคบริโภคภายในประเทศ และ (4) การฟื้นตัวของภาคการท่องเที่ยว

Implication:

• เศรษฐกิจไตรมาสที่ 3 ชะลอตัวมากกว่าคาดส่วนหนึ่งจากระดับของสินค้าคงคลังที่ลดลงต่อเนื่อง โดยการเปลี่ยนแปลงของสินค้าคงคลัง (change in inventories) เคยปรับลดลงในไตรมาสที่ 2 ที่ระดับ 3.7 หมื่นล้านบาท และในไตรมาสที่ 3 นี้ลดลงสูงถึง 9.8 หมื่นล้านบาท เป็นการลดลงที่มากกว่าไตรมาสก่อนสูงถึง 2.6 เท่า ส่งผลให้ฉุดจีดีพีในไตรมาส 3 ลงไป 7.1pp. ซึ่งเป็นสัดส่วนที่ใหญ่กว่าจีดีพีทั้งไตรมาสที่ 2.5% (อย่างไรก็ดีเศรษฐกิจยังได้รับปัจจัยสนับสนุนจากการบริโภคภาคเอกชนและการส่งออกสุทธิทำให้เศรษฐกิจยังสามารถขยายตัวได้) การเปลี่ยนแปลงของสินค้าคงคลังที่ลดลงได้สะท้อนถึงภาคการผลิตยังคงผลิตในระดับต่ำและดึงสินค้าคงคลังออกมาขายมากกว่าที่จะผลิตขึ้นใหม่ ส่วนหนึ่งจากความไม่แน่นอนของเศรษฐกิจโลกที่ยังอยู่ในภาวะชะลอตัวและต้นทุนการผลิตที่อยู่ในระดับสูง

• สภาพัฒน์คาดเศรษฐกิจปี 2566 มีแนวโน้มขยายตัว 2.5% สะท้อนว่าจีดีพีไตรมาสที่ 4 มีแนวโน้มขยายตัวเร่งขึ้น ซึ่งสอดคล้องกับมุมมองของ Krungthai COMPASS หากจีดีพีปีนี้จะขยายตัวได้ที่ 2.5% ดังนั้นในไตรมาสที่ 4 จีดีพีต้องเร่งขึ้นอย่างน้อย 1.2%QoQSA โดย Krungthai COMPASS มองว่ามีความเป็นไปได้จากปัจจัยสนับสนุนภาคการท่องเที่ยวและการส่งออกสินค้า สำหรับภาคการท่องเที่ยวมีแนวโน้มฟื้นตัวต่อเนื่องในไตรมาสที่ 4 เนื่องจากจะเป็นช่วง high season ของภาคการท่องเที่ยว อีกทั้งได้รับปัจจัยสนับสนุนจากมาตรการวีซ่า-ฟรี ทำให้คาดว่าจำนวนนักท่องเที่ยวต่างชาติจะมีแนวโน้มเร่งขึ้นใน และจำนวนนักท่องเที่ยวทั้งปีมีแนวโน้มอยู่ที่ 28.3 ล้านคน ใกล้เคียงกับมุมมองของสภาพัฒน์ที่ 28 ล้านคน ขณะที่การส่งออกสินค้าเริ่มมีสัญญาณการฟื้นตัวดีขึ้นบ้างในไตรมาสที่ 3 และคาดว่าจะฟื้นตัวต่อเนื่องในไตรมาสที่ 4 ปัจจัยดังกล่าวจะสนับสนุนให้เศรษฐกิจในไตรมาสที่ 4 สามารถขยายตัวได้เร่งขึ้น และจะเป็นแรงส่งให้เศรษฐกิจในปี 2567 ขยายตัวได้สูงกว่าปีนี้

• สภาพัฒน์คาดเศรษฐกิจปี 2567 มีแนวโน้มขยายตัวเร่งขึ้นเมื่อเทียบจากปีนี้ สอดคล้องกับมุมมองของ Krungthai COMPASS ที่คาดว่าจีดีพีปีหน้าจะฟื้นตัวดีขึ้น สภาพัฒน์คาดว่า ในปี 2567 เศรษฐกิจไทยอาจเติบโตในช่วงประมาณการ 2.7%-3.7% โดยมีค่ากลางของกรอบประมาณการที่ 3.2% ซึ่งเป็นไปในทิศทางเดียวกับสถาบันทางเศรษฐกิจหลายหน่วยงาน โดยเฉพาะ IMF และ สศค. (คาดว่าเติบโต 3.2% ณ เดือน ต.ค.) รวมทั้งสอดคล้องกับมุมมองของ Krungthai COMPASS ซึ่งประเมินว่าเศรษฐกิจไทยในปี 2567 จะขยายตัวเร่งขึ้นเมื่อเทียบจากปี 2566 จากปัจจัยหนุนสำคัญของภาคการส่งออกซึ่งคาดว่าจะกลับมาเติบโตในปีหน้าหลังจากที่อาจหดตัวในปีนี้ ประกอบกับการลงทุนภาคเอกชนมีแนวโน้มเร่งตัวขึ้นในปีหน้า สอดคล้องกับภาวะการส่งออกที่ปรับตัวดีขึ้น ประกอบกับการบริโภคภาคเอกชนยังมีแนวโน้มขยายตัวต่อเนื่อง ตามการเติบโตของภาคการท่องเที่ยว ซึ่งสอดคล้อง Krungthai COMPASS ที่คาดว่าจำนวนนักท่องเที่ยวต่างชาติในปี 2567 จะแตะราว 35.0 ล้านคน ใกล้เคียงกับที่สภาพัฒน์คาด อย่างไรก็ตาม ตัวเลขประมาณการของสภาพัฒน์ดังกล่าวมิได้รวมผลกระทบของโครงการกระเป๋าเงินดิจิทัลที่ยังมีความไม่ชัดเจน ทั้งนี้ Krungthai COMPASS ประเมินว่า เศรษฐกิจในปีหน้ายังต้องเผชิญปัจจัยเสี่ยงจากความไม่แน่นอนของภาวะเศรษฐกิจโลก ซึ่งการเติบโตของประเทศเศรษฐกิจหลักฝั่งตะวันตกจะถูกกดดันจากภาวะอัตราดอกเบี้ยสูง รวมถึงการชะลอตัวของเศรษฐกิจจีน ขณะที่ความล่าช้า พ.ร.บ. งบประมาณปี 2567 จะกระทบการเบิกจ่ายและการลงทุนภาครัฐในปีหน้า ซึ่งปัจจัยเหล่านี้อาจเพิ่มความเสี่ยงด้านต่ำต่อการขยายตัวของ GDP

ฉมาดนัย มากนวล

ชนม์นิธิศ ไชยสิงห์ทอง

Krungthai COMPASS

ข่าวเด่น