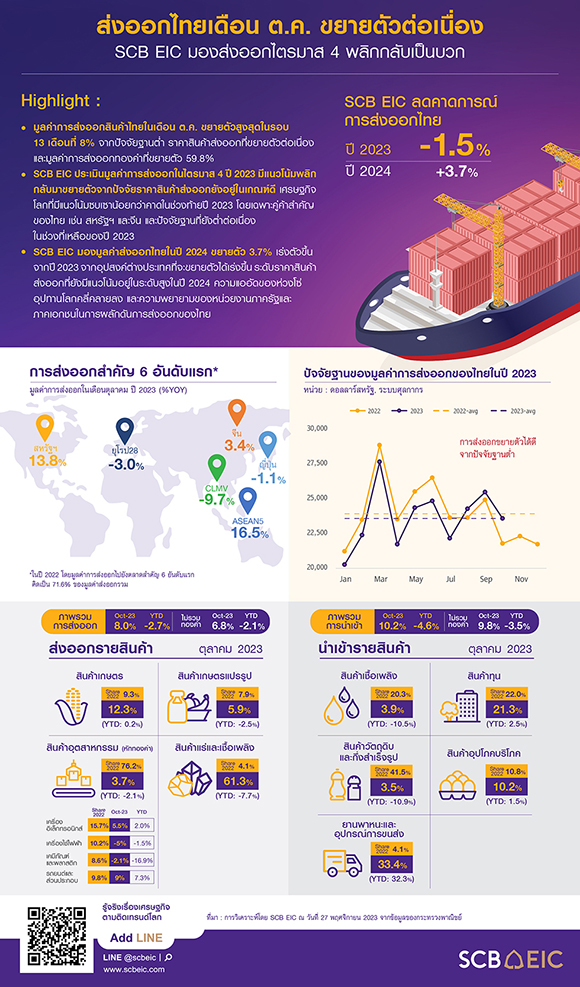

มูลค่าการส่งออกสินค้าของไทยในเดือน ต.ค. 2023 อยู่ที่ 23,578.8 ล้านดอลลาร์สหรัฐ ขยายตัว 8%YOY ขยายตัวต่อเนื่องเป็นเดือนที่ 3 โดยการส่งออกเดือนนี้มีแรงสนับสนุนจาก (1) ปัจจัยฐานต่ำ (2) ราคาสินค้าส่งออกขยายตัวต่อเนื่อง 1.6%YOY และ (3) มูลค่าการส่งออกทองคำขยายตัวสูง 59.8% (Contribution to growth 1.4% เป็นองค์ประกอบที่เติบโตสูงสุด) (รูปที่ 2) ในภาพรวมการส่งออกไทยในช่วง 10 เดือนแรกของปี 2023 มีมูลค่า 236,648.2 ล้านดอลลาร์สหรัฐฯ หดตัว -2.7%

การส่งออกเดือนนี้ขยายตัวทุกกลุ่มสินค้าสำคัญ

ภาพรวมการส่งออกรายสินค้าปรับดีขึ้นทุกกลุ่มสินค้า นำโดย (1) สินค้าเกษตรขยายตัว 12.3% ต่อเนื่องจาก 17.7% ในเดือนก่อน โดยผลไม้สด แช่เย็น แช่แข็งและแห้ง รวมถึงข้าวส่งออกได้ดี ขณะที่การส่งออกยางพาราหดตัว (2) สินค้าอุตสาหกรรมเกษตรขยายตัวต่อเนื่อง 5.9% ต่อเนื่องจาก 5.4% ในเดือนก่อน สาเหตุที่สินค้าเกษตรและสินค้าอุตสาหกรรมเกษตรขยายตัวดีในเดือนนี้เป็นผลจากราคาสินค้าเกษตรที่ยังสูงและการเร่งนำเข้าสินค้าเกษตร และอุตสาหกรรมเกษตรของหลายประเทศเพื่อป้องกันผลกระทบจากภัยแล้งและนโยบายห้ามส่งออกสินค้าเกษตรของบางประเทศ เช่น อินเดีย (3) สินค้าแร่และเชื้อเพลิงยังขยายตัวแข็งแกร่ง 61.3% ต่อเนื่องจาก 13.8% ในเดือนก่อน แม้ราคาส่งออกสินค้ากลุ่มนี้หดตัว -1.5% ขณะที่ (4) สินค้าอุตสาหกรรมกลับมาขยายตัว 5.4% หลังจากหดตัว -0.3% ในเดือนก่อน โดยหม้อแปลงไฟฟ้าและส่วนประกอบ อุปกรณ์กึ่งตัวนำ ทรานซิสเตอร์ และไดโอด และอัญมณีและเครื่องประดับ (หักทอง) เป็นสินค้าหลักที่ขยายตัวดีในเดือนนี้ ขณะที่การส่งออกเครื่องปรับอากาศและส่วนประกอบ และรถจักรยานยนต์และส่วนประกอบเป็นสินค้าสำคัญที่หดตัว (รูปที่ 1 และ 2)

การส่งออกเดือนนี้ขยายตัวในหลายตลาดสำคัญ

ภาพรวมการส่งออกรายตลาดปรับดีขึ้นในหลายตลาดสำคัญ โดย (1) ตลาดสหรัฐฯ พลิกกลับมาขยายตัว 13.8% หลังจากหดตัว -10% ในเดือนก่อน โดยการขยายตัวในเดือนนี้เป็นไปอย่างทั่วไป สะท้อนจากมูลค่าการส่งออกสินค้าสำคัญในตลาดสหรัฐฯ 10 ลำดับแรกขยายตัวสูงถึง 9 สินค้า ยกเว้นเครื่องใช้ไฟฟ้าและส่วนประกอบที่หดตัว (2) ตลาดจีนขยายตัวชะลอลงที่ 3.4% หลังจากเร่งตัวในเดือนก่อนที่ 14.4% นับว่าเป็นตัวเลขค่อนข้างต่ำเมื่อเทียบกับสถานการณ์ทางเศรษฐกิจของจีนที่ดีขึ้นบ้างในเดือนนี้และปัจจัยฐานต่ำ (มูลค่าการส่งออกไปจีนหดตัวมากถึง -8.6% ในเดือน ต.ค. 2022) (3) ตลาดสวิตเซอร์แลนด์ขยายตัวสูงถึง 135.1% จากการส่งออกอัญมณีและเครื่องประดับ (รวมทองคำ) ที่ขยายตัว 180.9%

ดุลการค้าระบบศุลกากรพลิกกลับมาขาดดุลอีกครั้ง เนื่องจากมูลค่าการนำเข้าขยายตัวสูง

มูลค่าการนำเข้าสินค้าในเดือน ต.ค. อยู่ที่ 24,411.1 ล้านดอลลาร์สหรัฐขยายตัว 10.2% หลังจากหดตัว -8.3% ในเดือนก่อน โดยการนำเข้าเติบโตอย่างทั่วถึงจากการนำเข้ายานพาหนะและอุปกรณ์ที่ขยายตัว 33.4% การนำเข้าสินค้าทุนที่ขยายตัว 21.3% และการนำเข้าสินค้าอุปโภคบริโภคที่พลิกกลับขยายตัว 10.2% สำหรับดุลการค้าระบบศุลกากรในเดือนนี้ขาดดุล 832.3 ล้านดอลลาร์สหรัฐ หลังจากเกินดุล 2,092.7 ล้านดอลลาร์สหรัฐในเดือนก่อน หากรวม 10 เดือนแรกของปี 2023 ยังคงขาดดุล 6,665 ล้านดอลลาร์สหรัฐ

SCB EIC ประเมินมูลค่าการส่งออกในปี 2023 พลิกกลับมาขยายตัวในไตรมาส 4

แรงส่งมูลค่าการส่งออกจะพลิกกลับมาขยายตัวได้ในไตรมาสที่ 4 จากปัจจัยราคาสินค้าส่งออกที่ยังอยู่ในเกณฑ์ดี (เช่น กลุ่มสินค้าเกษตร) เศรษฐกิจโลกที่มีแนวโน้มจะซบเซาน้อยกว่าคาดในช่วงท้ายปี 2023 โดยเฉพาะประเทศคู่ค้าสำคัญของไทย (เช่น สหรัฐฯ และจีน) ประกอบกับการที่รัฐบาลจีนขยายเพดานขาดดุลการคลังเป็น 3.8% ต่อ GDP โดยออกพันธบัตรรัฐบาลกลางเพิ่ม 1 ล้านล้านหยวน โดยเม็ดเงินครึ่งหนึ่งจะใช้เพื่อลงทุนโครงสร้างพื้นฐานและกระตุ้นอุปสงค์ในประเทศในไตรมาส 4 นี้ ซึ่งจะช่วยสนับสนุนการนำเข้าสินค้าจากไทยได้บางส่วน (รูปที่ 4) และปัจจัยฐานต่ำต่อเนื่องในช่วง 2 เดือนที่เหลือของปี 2023 อย่างไรก็ดี แม้มูลค่าการส่งออกในไตรมาสสุดท้ายจะพลิกกลับมาเป็นบวกได้เป็นครั้งแรกในรอบ 5 ไตรมาส แต่การขยายตัวที่ดีขึ้นของมูลค่าการส่งออกในช่วงท้ายปี จะไม่สามารถชดเชยการหดตัวรุนแรงตั้งแต่ต้นปีได้ทั้งหมด ส่งผลให้มูลค่าส่งออกสินค้าในปี 2023 มีแนวโน้มหดตัวเล็กน้อย โดย SCB EIC คงประมาณการมูลค่าส่งออกสินค้าไทยปี 2023 ที่ -1.5%YOY (USD BOP)

SCB EIC มองส่งออกไทยปี 2024 ขยายตัว 3.7% เร่งตัวจากปี 2023

มูลค่าการส่งออกในปี 2024 มีแนวโน้มกลับมาขยายตัวได้ 3.7% จากแรงสนับสนุนหลายด้าน ได้แก่ (1) เศรษฐกิจโลกมีแนวโน้มขยายตัวสูงกว่าที่คาดการณ์ไว้เดิม โดย SCB EIC ประเมินเศรษฐกิจโลกจะขยายตัว 2.5% สูงขึ้นจากประมาณการเดิมที่ 2.3% ซึ่งจะส่งผลให้อุปสงค์จากต่างประเทศดีกว่าคาดการณ์ก่อนหน้า (รูปที่ 3) ทำให้ปริมาณการค้าโลกในปี 2024 มีแนวโน้มขยายตัวดีกว่าปีนี้ค่อนข้างมาก (รูปที่ 5) (2) ราคาสินค้าส่งออกยังมีแนวโน้มอยู่ในระดับสูงในปี 2024 เช่น ราคาสินค้าเกษตรมีแนวโน้มเพิ่มขึ้นตามปริมาณผลผลิตในตลาดโลกที่ลดลงจากภัยแล้งและนโยบายควบคุมการส่งออกสินค้าในบางประเทศ (3) ความแออัดของห่วงโซ่อุปทานโลกคลี่คลายลง ส่งผลให้การผลิตสินค้าเพื่อการส่งออกและกระบวนการส่งออกสินค้าเป็นไปได้อย่างปกติ สะท้อนจากอัตราค่าระวางเรือที่กลับเป็นปกติและระยะเวลาการส่งมอบสินค้าที่ลดลง (รูปที่ 5) (4) ความพยายามของหน่วยงานภาครัฐและภาคเอกชนในการผลักดันการส่งออกของไทย เช่น การปรับปรุงแก้ไขกฎหมายเพื่ออำนวยความสะดวกด้านการค้าระหว่างประเทศ การจัดทำความตกลงการค้าเสรี (FTA) และความตกลงหุ้นส่วนทางเศรษฐกิจ (Comprehensive Economic Partnership Agreement : CEPA) กับหลายประเทศและกลุ่มประเทศต่าง ๆ เช่น สมาคมการค้าเสรีแห่งยุโรป (European Free Trade Association : EFTA) กลุ่มประเทศคณะมนตรีความร่วมมือรัฐอ่าวอาหรับ (Gulf Cooperation Council : GCC) สหรัฐอาหรับเอมิเรตส์ และศรีลังกา ซึ่งบางฉบับอาจสามารถดำเนินการให้ลุล่วงและมีผลบังคับใช้ในปี 2024 และ (5) มูลค่าการส่งออกหดตัว -1.5% ในปี 2023 จะส่งผลให้อัตราการขยายตัวของมูลค่าการส่งออกในปี 2024 เพิ่มสูงขึ้นตามปัจจัยฐานต่ำ

อย่างไรก็ดี แม้มูลค่าการส่งออกไทยในปี 2024 จะพลิกกลับมาขยายตัวได้ แต่ถือว่าไม่สูงนักเทียบค่าเฉลี่ย 10 ปีก่อนโควิดที่ 5.2% (USD, BOP) อีกทั้ง ยังต้องเผชิญแรงกดดันจากการเปลี่ยนแปลงของสภาพภูมิอากาศในหลายพื้นที่ทั่วไทย รวมถึงความเสี่ยงจากการดำเนินนโยบายการเงินที่อาจตึงตัวกว่าคาดในกลุ่มประเทศพัฒนาแล้ว เศรษฐกิจจีนที่อาจฟื้นช้าและเปราะบางกว่าคาด และปัญหาภูมิรัฐศาสตร์ โดยเฉพาะสงครามอิสราเอล-ฮามาสที่อาจลุกลามหรือยืดเยื้อนานขึ้น รวมถึงประเด็นพิพาทจีน-ไต้หวัน-สหรัฐฯ ที่อาจรุนแรงขึ้นอีกครั้งจากการเลือกตั้งประธานาธิบดีไต้หวันในเดือน ม.ค. 2024 ทั้งนี้ SCB EIC ประเมินว่าในปี 2024 มูลค่าส่งออกไทยจะกลับมาขยายตัวได้ที่ 3.7% (USD BOP)

รูปที่ 1 : การส่งออกสินค้าสำคัญขยายตัวทั่วถึง ยกเว้นเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์หดตัวค่อนข้างมาก

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 2 : การส่งออกรายสินค้าขยายตัวได้ค่อนข้างทั่วถึง โดยไม่พบว่ามีสินค้าที่มี CTG สูงเป็นพิเศษเทียบกับอัตราการขยายตัวในภาพรวม

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 3 : เศรษฐกิจโลกในปีนี้มีแนวโน้มขยายตัวดีกว่าคาดจากสหรัฐฯ และจีนเป็นหลัก ในปี 2024

มีแนวโน้มชะลอตัวบนความเสี่ยงด้านต่ำและความไม่แน่นอนรอบด้าน

หมายเหตุ : เครื่องหมายเปรียบเทียบอัตราการขยายตัวในปี 2024 และ 2023 ในการประเมินเดือน พ.ย. 2024

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์, IMF} WEO Oct 2023 และ Bloomberg

รูปที่ 4 : เศรษฐกิจจีนมีปัจจัยสนับสนุนจากการขาดดุลงบประมาณของรัฐบาลกลางเพิ่มเติม

1 ล้านล้านหยวนเพื่อลงทุนโครงสร้างพื้นฐาน โดยเฉพาะการฟื้นฟูพื้นที่ประสบภัยธรรมชาติ

อย่างไรก็ดี เศรษฐกิจจีนยังเปราะบางสูง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ CEIC, The Central People’s Government, China Ministry of Finance, National Bureau of Statistics, China Briefing, ศุลกากรจีน และสำนักข่าวต่างประเทศ

รูปที่ 5 : ปริมาณการค้าโลกในปี 2024 มีแนวโน้มฟื้นตัวจากทั้งด้านอุปทานและอุปสงค์

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์, WTO, IMF, World Bank, Shanghai Shipping Exchange, Bloomberg, JP Morgan และ CEIC

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/trade-271123

ผู้เขียนบทวิเคราะห์

นายวิชาญ กุลาตี (vishal.gulati@scb.co.th) นักเศรษฐศาสตร์

นางสาวณัฐณิชา สุขประวิทย์ (natnicha.sukprawit@scb.co.th) นักเศรษฐศาสตร์

ดร.ปุณยวัจน์ ศรีสิงห์ (poonyawat.sreesing@scb.co.th) นักเศรษฐศาสตร์อาวุโส

ECONOMIC AND FINANCIAL MARKET RESEARCH

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยเศรษฐกิจ และตลาดการเงิน

ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส

ณฐพงศ์ ตันติจิรานนท์ นักเศรษฐศาสตร์

ณัฐณิชา สุขประวิทย์ นักเศรษฐศาสตร์

ณิชนันท์ โลกวิทูล นักเศรษฐศาสตร์

ปัณณ์ พัฒนศิริ นักเศรษฐศาสตร์

วิชาญ กุลาตี นักเศรษฐศาสตร์

ดร.อสมา เหลี่ยมมุกดา นักเศรษฐศาสตร์

.png)

.png)

.png)

.png)

.png)

.png)

ข่าวเด่น