.png)

ฝ่ายวิจัย ตลาดหลักทรัพย์แห่งประเทศไทย และพันธมิตร สำรวจความคิดเห็นผู้บริหารบริษัทจดทะเบียนในปี 2566 - 2567 (CEO Survey: Economic Outlook 2023 - 2024) เกี่ยวกับทิศทางเศรษฐกิจ การประกอบธุรกิจ และประเด็นที่น่าสนใจ โดยรวบรวมข้อมูลในช่วงวันที่ 16 สิงหาคม - 30 กันยายน 2566 มีบริษัทจดทะเบียนร่วมตอบแบบสอบถาม 68 บริษัท จาก 21 หมวดธุรกิจ รวม 26.2% ของมูลค่าหลักทรัพย์ตามราคาตลาด ณ 31ตุลาคม 2566 พบว่า

· CEO ส่วนใหญ่คาดว่าเศรษฐกิจไทยในปี 2566 ปรับตัวดีขึ้นแต่ลดลงกว่าการคาดการณ์ไว้ในครั้งก่อน และคาดว่า GDP จะเติบโตที่ระดับ 2% ถึง 3% โดยคาดการณ์ว่าเศรษฐกิจไทยในปี 2567 จะเติบโตที่ระดับ 3% ถึง 4%

· CEO คาดว่าการท่องเที่ยว นโยบายการคลังและการใช้จ่ายภาครัฐ และเสถียรภาพการเมืองในประเทศ จะเป็นปัจจัยในการขับเคลื่อนเศรษฐกิจของประเทศไทยในปี 2566 และต่อเนื่องในปี 2567 ขณะที่เสถียรภาพการเมืองในประเทศ กำลังซื้อในประเทศ และการส่งออกจะเป็นปัจจัยเสี่ยง

· CEO คาดการณ์ว่ารายได้ปี 2566 ดีขึ้น โดย 53% คาดว่ารายได้จะเติบโต 10% ขึ้นไป และเติบโตต่อเนื่องในปี 2567 และคาดการณ์ว่ากำไรสุทธิในปี 2566 และปี 2567 ดีขึ้นในทิศทางเดียวกันกับรายได้

· การลงทุนในปี 2566 มีแนวโน้มเพิ่มขึ้นและเพิ่มขึ้นต่อเนื่องในปี 2567 โดย 56% ของ CEO ที่ตอบแบบสอบถามคาดว่าจะมีการลงทุนเพิ่มในปี 2566 และ 73% คาดว่าจะมีการลงทุนเพิ่มในปี 2567

· ในปี 2566 CEO มีความวิตกกังวลสูงเกี่ยวกับปัจจัยการผลิตทั้ง “ต้นทุนราคาเชื้อเพลิง” และ “ต้นทุนวัตถุดิบ” และกำลังซื้อภายในประเทศ ขณะที่ “การเปิดประเทศเพื่อกระตุ้นเศรษฐกิจ” และ “การให้ความสำคัญกับการพัฒนาอย่างยั่งยืน” จะเป็นปัจจัยที่คาดว่าจะส่งผลบวกต่อบริษัท

· CEO ชี้แนะรัฐบาลใหม่ ออกนโยบายพัฒนาเศรษฐกิจอย่างยั่งยืน ไม่สร้างภาระการคลัง ไม่บิดเบือนกลไกตลาด ให้ภาคเอกชนมีส่วนร่วมออกนโยบาย เร่งสร้างเครื่องยนต์ตัวใหม่ในการขับเคลื่อนเศรษฐกิจประเทศ พร้อมกระตุ้นทุกเครื่องยนต์ของเศรษฐกิจปัจจุบัน ตลอดจนการเสริมสร้างศักยภาพการแข่งขันภาคเอกชน และส่งเสริมการแข่งขันที่เป็นธรรม ส่งเสริมรายอุตสาหกรรม และการส่งเสริมแรงงาน

CEO ส่วนใหญ่คาดว่าเศรษฐกิจไทยในปี 2566 ปรับตัวดีขึ้นแต่ลดลงกว่าการคาดการณ์ไว้ในครั้งก่อน และคาดกว่า GDP จะเติบโตที่ระดับ 2% ถึง 3% และคาดการณ์ว่าเศรษฐกิจไทยในปี 2567 จะเติบโตที่ระดับ 3% ถึง 4% โดยการท่องเที่ยว นโยบายการคลังและค่าใช้จ่ายภาครัฐ และเสถียรภาพการเมืองในประเทศ เป็นปัจจัยสนับสนุนที่สำคัญต่อการเติบโตของเศรษฐกิจไทย

ฝ่ายวิจัย ตลาดหลักทรัพย์แห่งประเทศไทย และพันธมิตร สำรวจความคิดเห็นผู้บริหารบริษัทจดทะเบียนในปี 2566 - 2567 (CEO Survey: Economic Outlook 2023 - 2024) เกี่ยวกับเศรษฐกิจ อุตสาหกรรม การประกอบธุรกิจ และประเด็นที่น่าสนใจ โดยรวบรวมข้อมูลในช่วงวันที่ 16 สิงหาคม - 30 กันยายน 2566 มีบริษัทจดทะเบียนร่วมตอบแบบสอบถาม 68 บริษัท จาก 21 หมวดธุรกิจ1 รวม 26.2% ของมูลค่าหลักทรัพย์ตามราคาตลาด ณ 31 ตุลาคม 2566

“CEO ส่วนใหญ่คาดการณ์ว่าเศรษฐกิจไทยปี 2566 ดีขึ้นแต่ลดลงกว่าการคาดการณ์ไว้ในการสำรวจครั้งก่อน โดยคาดว่า เศรษฐกิจไทย ปี 2566 จะเติบโตที่ระดับ 2% ถึง 3% อย่างไรก็ตามมองว่า เศรษฐกิจในปี 2567 จะเติบโตที่ระดับ 3% ถึง 4%”

· 61% ของ CEO ที่ตอบแบบสอบถามคาดการณ์ว่า เศรษฐกิจปี 2566 จะปรับตัวดีขึ้นจากปี 2565 ขณะ 19% คาดว่าเศรษฐกิจจะทรงตัวต่อเนื่องจากปี 2565 และอีก 21% มองว่าจะแย่ลง (ภาพที่ 1) เมื่อเปรียบกับการคาดการณ์ของปี 2565 พบว่า CEO ที่มองว่าเศรษฐกิจปี 2566 จะ “ดีขึ้นบ้างหรือดีขึ้นมาก” มีสัดส่วนลดลงอย่างชัดเจน โดยจากปีที่แล้วที่ส่วนใหญ่มองว่าเศรษฐกิจจะดีขึ้นมาก แต่ปีนี้ส่วนใหญ่ CEO มองว่าเศรษฐกิจจะดีขึ้นบ้าง

ภาพที่ 1 การคาดการณ์การเติบโตเศรษฐกิจไทย ในปี 2566

หน่วย: % ของบริษัทที่ตอบแบบสอบถาม

· CEO ส่วนใหญ่คาดว่า เศรษฐกิจไทยในปี 2566 จะค่อยๆ ฟื้นตัวขึ้นแต่ในมุมมองที่ลดลงกว่าที่เคยคาดการณ์ไว้ในการสำรวจครั้งก่อน (ภาพที่ 2) โดยจากการสำรวจครั้งนี้ที่ CEO ส่วนใหญ่คาดการณ์ว่า เศรษฐกิจไทยปี 2566 จะเติบโตในช่วง 2% ถึง 3% ลดลงจากที่คาดการณ์ว่าจะโตในระดับ 3.1% ถึง 4% ซึ่งสอดคล้องกับการคาดการณ์การเติบโตของเศรษฐกิจไทยโดยกองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) ที่คาดการณ์เมื่อเดือนตุลาคม 2566 ว่าเศรษฐกิจไทยในปี 2566 จะเติบโตที่ระดับ 2.7% จากที่เคยคาดการณ์ไว้ก่อนหน้าที่ระดับ 3.4%

ภาพที่ 2 การคาดการณ์อัตราการเติบโตทางเศรษฐกิจไทยในปี 2566 และปี 2567

หน่วย: % ของบริษัทที่ตอบแบบสอบถาม

· ในปี 2567 พบว่า CEO คาดว่าเศรษฐกิจไทยจะฟื้นตัวได้ดีจากปี 2566 โดย 76% ของ CEO ที่ตอบแบบสอบถามคาดว่าเศรษฐกิจของไทยในปี 2567 จะเติบโตมากกว่า 3% โดยส่วนใหญ่ (66%) คาดการณ์ว่า เศรษฐกิจไทยในปี 2566 จะเติบโตในช่วง 3% ถึง 4% (ภาพที่ 2) ขณะที่ 10% คาดการณ์ว่าเศรษฐกิจไทยจะเติบโตมากกว่า 4% สอดคล้องกับการคาดการณ์ ของกองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) ที่คาดว่าเศรษฐกิจไทยในปี 2567 จะเติบโตที่ระดับ 3.2%

CEO คาดว่า การท่องเที่ยว นโยบายการคลังและการใช้จ่ายภาครัฐ และเสถียรภาพการเมืองในประเทศ จะเป็นปัจจัยสำคัญในการขับเคลื่อนเศรษฐกิจของประเทศไทยในปี 2566 และต่อเนื่องในปี 2567 ขณะที่เสถียรภาพการเมืองในประเทศ กำลังซื้อในประเทศ และการส่งออกจะเป็นปัจจัยเสี่ยงต่อการเติบโตทางเศรษฐกิจของไทย ในปี 2566

· CEO ที่ตอบแบบสอบถาม มองว่า 3 ปัจจัยสำคัญในการสนับสนุนการเติบโตของเศรษฐกิจไทยปี 2566 พบว่า อันดับ 1 ได้แก่ การท่องเที่ยว อันดับที่ 2 ได้แก่ นโยบายการคลังและการใช้จ่ายภาครัฐ และอันดับ 3 ได้แก่ เสถียรภาพการเมือง ในประเทศ ตามมาด้วยสถานการณ์การฟื้นตัวจาก COVID-19 และกำลังซื้อภายในประเทศที่จะกลับมาตามภาวะเศรษฐกิจที่ ฟื้นตัว ขณะที่ในปีหน้า CEO ที่ตอบแบบสอบถาม มองว่า 3 ปัจจัยสำคัญในการสนับสนุนการเติบโตของเศรษฐกิจไทยปี 2566 จะเป็นปัจจัยสำคัญในขับเคลื่อนเศรษฐกิจไทยในปี 2567 ตามมาด้วยการส่งออก และการเติบโตของเศรษฐกิจจีน (ภาพที่ 3 - 4)

· ด้านปัจจัยเสี่ยง “เสถียรภาพทางการเมืองในประเทศ” กลายเป็นปัจจัยเสี่ยงสำคัญที่สุดที่จะส่งผลกระทบต่อเศรษฐกิจในปี 2566 ตามมาด้วยหนี้สินภาคครัวเรือน การส่งออก ปัญหาเรื่องอัตราเงินเฟ้อ และค่าครองชีพที่สูงขึ้น และในปีหน้า CEO มองว่า “หนี้สินภาคครัวเรือน” จะกลายเป็นปัจจัยเสี่ยงหลักต่อการเติบโตของเศรษฐกิจไทยในปี 2567 ตามมาด้วยเสถียรภาพทางการเมืองไทย และเสถียรภาพทางการเมืองโลก ที่อาจเป็นตัวถ่วงการเติบโตของเศรษฐกิจไทย

ภาพที่ 3 ปัจจัยสนับสนุนและปัจจัยเสี่ยงต่อการเติบโตของเศรษฐกิจไทย ในปี 2566

ภาพที่ 4 ปัจจัยสนับสนุนและปัจจัยเสี่ยงต่อการเติบโตของเศรษฐกิจไทย ในปี 2567

CEO คาดการณ์ว่ารายได้ปี 2566 ดีขึ้น โดย 53% คาดการณ์ว่ารายได้จะเติบโต 10% ขึ้นไป และเติบโตต่อเนื่องในปี 2567 โดยคาดการณ์ว่ากำไรสุทธิในปี 2566 และปี 2567 ดีขึ้นในทิศทางเดียวกันกับรายได้

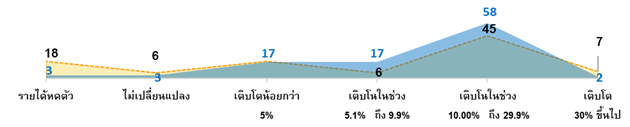

· CEO ส่วนใหญ่คาดว่า รายได้ของบริษัทจะเติบโตในอัตราค่อนข้างสูง โดย 53% ของ CEO ที่ตอบแบบสอบถามคาดว่ารายได้ปี 2566 จะเติบโต 10% ขึ้นไปจากปี 2565 และเติบโตต่อเนื่องในปี 2567 โดย 60% ของ CEO ที่ตอบแบบสอบถามคาดว่ารายได้ในปี 2567 จะเติบโต 10% ขึ้นไป (ภาพที่ 5)

ภาพที่ 5 การคาดการณ์อัตราการเติบโตของรายได้ของบริษัทจดทะเบียน ในปี 2566 และปี 2567

หน่วย: % ของบริษัทที่ตอบแบบสอบถาม

· เมื่อพิจารณาเปรียบเทียบกำไรสุทธิของบริษัทในช่วงครึ่งหลังของปี 2566 เทียบครึ่งแรกของปี 2566 (ภาพที่ 6) พบว่า 62% ของ CEO ที่ตอบแบบสอบถามคาดการณ์ว่ากำไรสุทธิในช่วงครึ่งหลังของปี 2566 จะดีขึ้นเมื่อเทียบกับในช่วงครึ่งแรกของปี 2566 และ 58% ของ CEO ที่ตอบแบบสอบถามคาดการณ์ว่ากำไรสุทธิปี 2567 จะดีขึ้นเมื่อเทียบกับปี 2566

ภาพที่ 6 การคาดการณ์กำไรสุทธิของบริษัทจดทะเบียน

หน่วย: % ของบริษัทที่ตอบแบบสอบถาม

ผลการสำรวจอาจดีกว่าข้อเท็จจริง เนื่องจากช่วงเวลาในการสำรวจแบบสอบถาม CEO ส่วนใหญ่ตอบกลับมา ก่อนที่จะเกิดภาวะสงครามระหว่างประเทศอิสราเอลและกลุ่มฮามาส และก่อนเหตุการณ์ประเทศอิสราเอลเคลื่อนกำลังทางบกเข้าเขตกาซา และสำรวจก่อนการเกิดเหตุการณ์ก่อเหตุยิงกลางห้างสรรพสินค้าสยามพารากอน

การลงทุนในปี 2566 มีแนวโน้มเพิ่มขึ้นและเพิ่มขึ้นต่อเนื่องในปี 2567 โดย 56% ของ CEO ที่ตอบแบบสอบถามคาดว่าจะมีการลงทุนเพิ่มในปี 2566 และ 73% คาดว่าจะมีการลงทุนเพิ่มในปี 2567

· CEO วางแผนลงทุนเพิ่มขึ้นในปี 2566 โดย 56% วางแผนลงทุนเพิ่มขึ้นบ้างและเพิ่มขึ้นมาก และอีก 17% คาดว่าลงทุนตามแผนเดิม ขณะที่ 12% คาดว่าไม่ลงทุนเพิ่มเติม และ 15% คาดว่าลงทุนลดลง (ภาพที่ 7) โดยบริษัทจดทะเบียนที่คาดว่าจะลงทุนเพิ่มเติมในปี 2566 พบว่าเป็นบริษัทจดทะเบียนในหมวดบริการรับเหมาก่อสร้าง หมวดขนส่งและโลจิสติกส์ หมวดสื่อและสิ่งพิมพ์ หมวดเงินทุนและหลักทรัพย์ เป็นต้น

ภาพที่ 7 แนวโน้มการลงทุนของบริษัทจดทะเบียน ในปี 2566 และปี 2567

หน่วย: % ของบริษัทที่ตอบแบบสอบถาม

· CEO วางแผนลงทุนเพิ่มขึ้นในปี 2567 โดย 73% วางแผนลงทุนเพิ่มขึ้นบ้างและเพิ่มขึ้นมาก และอีก 10% คาดว่าลงทุนตามแผนเดิม ขณะที่ 5% คาดว่าไม่ลงทุนเพิ่มเติม และ 12% คาดว่าลงทุนลดลง โดยบริษัทจดทะเบียนที่คาดว่าจะลงทุนเพิ่มเติมในปี 2566 พบว่า เป็นบริษัทจดทะเบียนในหมวดบริการรับเหมาก่อสร้าง หมวดขนส่งและโลจิสติกส์ หมวดสื่อและสิ่งพิมพ์ หมวดเงินทุนและหลักทรัพย์ หมวดของใช้ในครัวเรือนและสำนักงาน หมวดธนาคาร หมวดอาหารและเครื่องดื่ม เป็นต้น

ในปี 2566 CEO มีความวิตกกังวลสูงเกี่ยวกับปัจจัยการผลิตทั้ง “ต้นทุนราคาเชื้อเพลิง” และ “ต้นทุนวัตถุดิบ” และกำลังซื้อภายในประเทศ ขณะที่ “การเปิดประเทศเพื่อกระตุ้นเศรษฐกิจ” และ “การให้ความสำคัญกับการพัฒนาอย่างยั่งยืน” จะเป็นปัจจัยที่คาดว่าจะส่งผลบวกต่อบริษัท

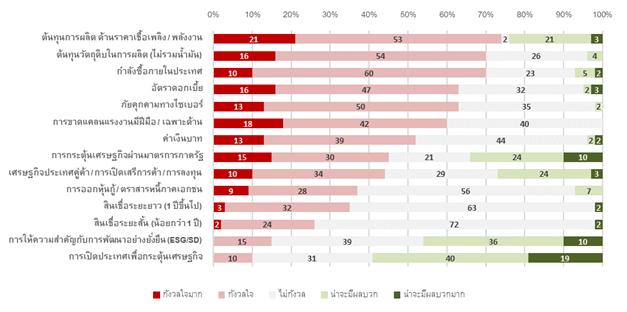

· 74% ของ CEO ที่ตอบแบบสอบถามมีความวิตกกังวลมากที่สุดเกี่ยวกับ “ต้นทุนการผลิต ด้านราคาเชื้อเพลิง / ราคาพลังงาน” (ภาพที่ 8) ตามมาด้วยอันดับ 2 คือ ต้นทุนวัตถุดิบในการผลิต (70%) และกำลังซื้อในประเทศ (70%) ตามมาด้วยอัตราดอกเบี้ย และภัยคุกคามด้านไซเบอร์

ภาพที่ 8 ระดับความกังวลใจต่อปัจจัยในการดำเนินธุรกิจของบริษัท ในปี 2566

หน่วย: % ของบริษัทที่ตอบแบบสอบถาม

· “การเปิดประเทศเพื่อกระตุ้นเศรษฐกิจ” และ “การให้ความสำคัญกับการพัฒนาอย่างยั่งยืน” ที่ CEO ส่วนใหญ่คาดการณ์ว่าปัจจัยเหล่านี้น่าจะส่งผลบวกต่อการดำเนินธุรกิจของบริษัท

· CEO ส่วนใหญ่ ไม่มีความวิตกกังวลเกี่ยวกับสินเชื่อระยะสั้นและสินเชื่อระยะยาว

นอกจากความกังวลใจต่อปัจจัยต่างๆ ในการดำเนินธุรกิจตามที่กล่าวมาข้างต้นแล้ว ผู้บริหารบริษัทจดทะเบียนได้แสดงความวิตกกังวลในด้านอื่น ๆ เพิ่มเติมไว้ในคำถามปลายเปิด ดังนี้

· ความวิตกกังวลเกี่ยวกับกลไกในการขับเคลื่อนการเติบโตทางเศรษฐกิจ

การลงทุนภาครัฐและภาคเอกชน

กิจกรรมการนำเข้า / การส่งออก รวมทั้งต้นทุนของการนำเข้า / การส่งออก ตลอดจนการแข็งตัวของ ค่าเงินบาท และการชะลอตัวของเศรษฐกิจคู่ค้า

ระดับหนี้ครัวเรือนที่อยู่ในระดับสูง ตลอดจนความสามารถในการชำระหนี้ของภาคครัวเรือนที่กระทบต่อกำลังซื้อ

· ความวิตกกังวลเกี่ยวกับการบิดเบือนกลไกตลาด จากการแทรกแซงของภาครัฐ

· ความวิตกกังวลต่อมิจฉาชีพในรูปแบบต่างๆ โดยเฉพาะมิจฉาชีพที่หลอกลวงประชาชนในฐานะบริษัทจดทะเบียน

· ความวิตกกังวลต่อความเข้มข้นของการแข่งขันทางการค้า / สงครามการค้า อาทิ การเติบโตของธุรกิจคู่แข่ง การเติบโตของสินค้าที่ทดแทนกันได้ เป็นต้น

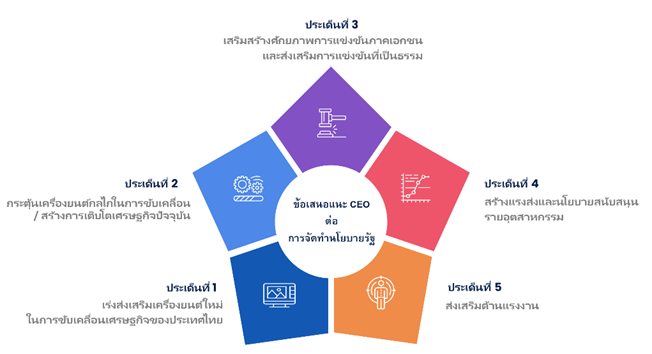

CEO ชี้แนะรัฐบาลใหม่ ออกนโยบายพัฒนาเศรษฐกิจอย่างยั่งยืน ไม่สร้างภาระการคลัง ไม่บิดเบือนกลไกตลาด ให้ภาคเอกชนมีส่วนร่วมออกนโยบาย เร่งสร้างเครื่องยนต์ตัวใหม่ในขับเคลื่อนเศรษฐกิจประเทศ พร้อมกระตุ้นทุกเครื่องยนต์เศรษฐกิจปัจจุบัน ตลอดจนการเสริมสร้างศักยภาพการแข่งขันภาคเอกชน และส่งเสริมการแข่งขันที่เป็นธรรม ส่งเสริมรายอุตสาหกรรม และการส่งเสริมแรงงาน

จากประเด็นคำถามพิเศษที่ได้มีการสอบถามผู้บริหารเพิ่มเติมว่า “จากมุมมองของภาคธุรกิจ ท่านประสงค์ให้รัฐบาลใหม่ออกนโยบายสนับสนุนการเติบโตของธุรกิจของท่านและการเติบโตของเศรษฐกิจอย่างไร” ผู้บริหารบริษัทจดทะเบียนให้ข้อคิดเห็นที่น่าสนใจดังนี้

“รัฐบาลควรออกนโยบายที่สนับสนุนการเจริญเติบโตทางเศรษฐกิจอย่างยั่งยืน ไม่สร้างภาระด้านการคลังในอนาคตมากเกินไป และต้องเป็นนโยบายที่ไม่บิดเบือนกลไกตลาดและสอดคล้องกับภาวะเศรษฐกิจ อีกทั้งควรสนับสนุนให้เอกชนร่วมเสนอนโยบาย ตลอดจนเร่งการปลดล็อกกฎหมายและกฎระเบียบที่ล้าสมัยเพื่อส่งเสริมศักยภาพและความสามารถในการแข่งขันของประเทศไทย และพยายามรักษาเสถียรภาพทางการเมือง เพื่อให้นักลงทุนต่างประเทศมีความเชื่อมั่นและช่วยดึงดูดเงินลงทุนของต่างประเทศ และสร้างประเทศเป็นจุดเชื่อมโยงระดับภูมิภาค สรุปได้ 5 ประเด็นหลัก” ดังนี้

ประเด็นที่ 1 เร่งส่งเสริมเครื่องยนต์ใหม่ในการขับเคลื่อนเศรษฐกิจของประเทศไทย

· ออกมาตรการส่งเสริมโครงสร้างขับเคลื่อนเศรษฐกิจของประเทศที่ชัดเจน อาทิ มาตรการสนับสนุนอุตสาหกรรมแห่งอนาคต (news S curve) และการลดการปล่อยก๊าซเรือนกระจก เป็นต้น

· ออกนโยบายส่งเสริมการลงทุนตามโมเดลเศรษฐกิจใหม่ BCG model เช่น การให้สิทธิพิเศษทางด้านภาษีส่งเสริมพิเศษ การจับคู่ธุรกิจ (matching) กับลูกค้าต่างประเทศ การส่งเสริมเครือข่ายทางธุรกิจ การสนับสนุนการพัฒนานวัตกรรมองค์กรนวัตกรรมกระบวนการและนวัตกรรมด้านผลิตภัณฑ์ตามโมเดลเศรษฐกิจใหม่

· ออกนโยบายสนับสนุนผู้ประกอบการในการดำเนินธุรกิจอย่างยั่งยืน เช่น การให้สิทธิดอกเบี้ยสินเชื่อดอกเบี้ยต่ำในกลุ่มผลิตภัณฑ์รักษ์โลก (green loan) โดยต้องการให้นโยบายมีความครอบคลุมตั้งแต่ต้นน้ำจนถึงปลายน้ำ รวมทั้งหลังจากการใช้ผลิตภัณฑ์ตามแนวคิดเศรษฐกิจหมุนเวียนในกรอบการใช้ทรัพยากรให้เกิดประโยชน์สูงสุดและการเกิดของเสียน้อยที่สุด ตามแนวคิด manufacture and recycling เป็นต้น

ภาพที่ 9 มุมมองธุรกิจเกี่ยวกับนโยบายต่างๆ ที่เสนอให้รัฐบาลดำเนินการเพื่อ

การเติบโตของเศรษฐกิจและธุรกิจ

ประเด็นที่ 2 กระตุ้นเครื่องยนต์กลไกในการขับเคลื่อน / สร้างการเติบโตเศรษฐกิจปัจจุบัน

· ออกมาตรการกระตุ้นการใช้จ่ายของประชาชน / เพิ่มกำลังซื้อ เพื่อเพิ่มการบริโภคภาคประชาชนและภาคธุรกิจ

ลดอัตราภาษีเพื่อเพิ่มกำลังซื้อ

แก้ไขปัญหาภาคครัวเรือน และให้ความช่วยเหลือลูกหนี้รายย่อยและธุรกิจกลางและขนาดเล็ก (SMEs) อาทิ การพักชำระหนี้ การช่วยจัดหาแหล่งเงินทุนกู้ยืมดอกเบี้ยต่ำ การนำหนี้นอกระบบเข้ามาในระบบ เพื่อให้อยู่ในการกำกับดูแลของธนาคารแห่งประเทศไทย

ลดค่าครองชีพประชาชน อาทิ อุดหนุนราคาน้ำมันและเชื้อเพลิง

ออกมาตรการสร้างความแข็งแรงให้ธุรกิจชุมชนอย่างยั่งยืน และกระตุ้นการจ้างงานในประเทศ

นโยบายกระตุ้นภาคการเกษตร โดยเสริมสร้างรายได้ หรือประกันรายได้ อาทิ

สนับสนุนโครงการประกันภัยนาข้าวอย่างต่อเนื่อง หลังจากเว้นว่างในปี 2566 เนื่องจากรัฐบาลเดิม ไม่สามารถอนุมัติงบประมาณได้ทันก่อนการยุบสภา

ส่งเสริมโครงการประกันภัยพืชผลเศรษฐกิจอื่นๆ ที่รัฐบาลช่วยสนับสนุนเบี้ยประกันภัยเพิ่มเติม นอกเหนือจากปัจจุบันที่มีเพียงนาข้าวและข้าวโพดเลี้ยงสัตว์ เช่น อ้อย มันสำปะหลัง เป็นต้น

· ส่งเสริมอุตสาหกรรมการท่องเที่ยว

ส่งเสริมประชาชนท่องเที่ยวในประเทศ

ส่งเสริมการท่องเที่ยวของนักลงทุนต่างประเทศ ทั้งฟรีวีซา และลดขั้นตอนการเตรียมเอกสาร

สนับสนุน / ผลักดันให้การท่าอากาศยานแห่งประเทศไทยเป็นศูนย์กลางทางการบิน · เร่งดำเนินการผลักดันการลงทุนโครงการภาครัฐ

เร่งงบประมาณประจำปี 2567 เพื่อกระตุ้นการลงทุนการจ้างงานและการเพิ่มกำลังซื้อ

เบิกจ่ายโครงการลงทุนขนาดใหญ่ของภาครัฐ (Mega Projects)

เพิ่มค่าใช้จ่ายภาครัฐในการลงทุนด้านเทคโนโลยี

· ส่งเสริมการลงทุนภาคเอกชน

ส่งเสริมธุรกิจด้านความบันเทิงให้เป็นเครื่องยนต์ขับเคลื่อนเศรษฐกิจ ทั้งด้านดนตรี การแสดง อุตสาหกรรมภาพยนตร์ไทย คอนเสิร์ต ซึ่งเป็น Soft Power ที่มีศักยภาพสูง ที่ส่งผลบวกต่อธุรกิจภาคการท่องเที่ยว วัฒนธรรม อาหาร แฟชั่น และอื่นๆ

สนับสนุนให้ผู้ประกอบการในประเทศออกไปแข่งขันกับต่างประเทศ อาทิ การลดหย่อนภาษีประเภทต่างๆ

สนับสนุนการลงทุน ทั้งจากนักลงทุนไทยและต่างประเทศ · ส่งเสริมการส่งออก

ดูแลค่าเงินบาทไม่ให้ผันผวนรุนแรง

เร่งเจรจาการค้ากับประเทศเป้าหมายเพื่อทำเขตการค้าเสรี (FTA) ให้สำเร็จเร็วขึ้น และเร่งเจรจาเพิ่มข้อตกลงการค้า หลังจากถูกถอดออกจากหลายรายการ รวมทั้งการดูแลเรื่องมาตรการกีดกันที่มิใช่ด้านภาษีศุลกากร

ประเด็นที่ 3 เสริมสร้างศักยภาพการแข่งขันภาคเอกชน และส่งเสริมการแข่งขันที่เป็นธรรม

· รัฐบาลควรจะให้การทำธุรกิจของภาคเอกชนเป็นไปตามกลไกตลาดเสรี ไม่ควรที่จะเข้าไปควบคุม แทรกแซงราคา และกำไรของธุรกิจ อาทิ การให้ความรู้กับประชาชนให้เข้าใจเกี่ยวกับการแก้หนี้อย่างยั่งยืนมากกว่าการที่เข้ามาแทรกแซงการแข่งขันของธุรกิจ เพราะสุดท้ายผู้ให้สินเชื่อรายเล็กๆ จะอยู่ไม่ได้ เนื่องจากต้นทุนต่างๆ ไม่สามารถแข่งขันกับรายใหญ่ได้

· ลดการให้สิทธิพิเศษแก่หน่วยงานรัฐที่ทำธุรกิจในอุตสาหกรรมเดียวกัน เพื่อการแข่งขันที่เป็นธรรมในอุตสาหกรรม

· อนุญาตให้นำเข้าสินค้าบางประเภทที่มีผู้ผลิตเพียงรายเดียวซึ่งทำให้มีอำนาจในการควบคุมราคา ช่วยลดต้นทุนการผลิตสูงและสามารถแข่งขันกับต่างประเทศได้

· เพิ่มความสามารถในการแข่งขันโดยลดต้นทุนธุรกิจ เช่น การส่งเสริมการเข้าถึงบริการทางการเงินที่มีต้นทุนที่เหมาะสม การลดค่าไฟฟ้า การสร้างทรัพยากรบุคคลให้มีคุณภาพ

· สนับสนุนให้เกิดแหล่งรวบรวมข้อมูลผู้ผลิตและบริการภายในประเทศ (supplier database) เพื่ออำนวยความสะดวกและเพิ่มประสิทธิภาพการจัดซื้อจัดจ้าง

· ส่งเสริมนโยบายสนับสนุนเศรษฐกิจหมุนเวียนผ่านกระทรวงอุตสาหกรรม กรมโรงงาน กระทรวงอุตสาหกรรม ในการรวบรวมข้อมูลวัสดุเหลือใช้ภายในโรงงานอุตสาหกรรมต้นน้ำและปลายน้ำผ่านเทคโนโลยีให้เข้าถึงข้อมูลโดยง่ายรวมทั้งการใช้เทคโนโลยีตรวจสอบสถานะคู่ค้าที่เป็นผู้ผลิตและผู้ขนส่งที่มีส่วนสร้างขยะหรือของเสีย (waste producer & transportation)

· ทำความตกลงทางการค้ากับประเทศคู่ค้าและกลุ่มความร่วมมือที่สำคัญ โดยพิจารณาถึงผลประโยชน์ของแต่ละอุตสาหกรรม และออกมาตรการเพื่อรับมือมาตรการกีดกันการค้าด้านสิ่งแวดล้อมในระดับสากล

ประเด็นที่ 4 สร้างแรงส่งและนโยบายสนับสนุนรายอุตสาหกรรม

· กลุ่มเกษตรและอุตสาหกรรมอาหาร: ออกนโยบายแก้ปัญหาราคาวัตถุดิบอาหารสัตว์ที่ปรับตัวสูงอย่างต่อเนื่อง และ มีผลกระทบอย่างมากในระบบห่วงโซ่อุปทาน ให้ดำเนินนโยบายตามที่วางไว้อย่างต่อเนื่องและรวดเร็ว

· กลุ่มอสังหาริมทรัพย์และสิ่งก่อสร้าง: ผ่อนปรนเรื่องการซื้อขายอสังหาริมทรัพย์ให้ชาวต่างชาติ

· กลุ่มสินค้าอุตสาหกรรม: ออกนโยบายการสนับสนุนธุรกิจรถยนต์ไฟฟ้าอย่างครบวงจร แทนนโยบายปัจจุบันมุ่งเฉพาะการอุดหนุนต้นทุนตัวรถยนต์เป็นหลัก โดยยังไม่มีมาตรการสนับสนุนธุรกิจอื่นๆ ใน Eco System ของรถยนต์ไฟฟ้า เช่น ธุรกิจการซ่อมบำรุงรถไฟฟ้า ธุรกิจประกันภัยสำหรับรถยนต์ไฟฟ้าที่มีเบี้ยประกันสูงกว่ารถยนต์ที่ใช้น้ำมัน ส่งผลให้ผู้บริโภค จำนวนมากยังลังเลในการเปลี่ยนมาใช้รถยนต์ไฟฟ้า รัฐบาลจึงควรสนับสนุนการลดต้นทุนของ Eco System ของรถยนต์ไฟฟ้าทั้งระบบ เช่น การยกเว้นภาษีมูลค่าเพิ่มและอากรแสตมป์สำหรับกรมธรรม์รถยนต์ไฟฟ้า เป็นต้น

· กลุ่มทรัพยากร: มีนโยบายที่ชัดเจนในการส่งเสริมการใช้พลังงานสะอาด / พลังงานทดแทน และรักษาระดับต้นทุนพลังงาน

· กลุ่มบริการ:

ออกมาตรการช่วยเหลือทางธุรกิจขนส่งและโลจิสติกส์

ให้ความสำคัญกับนโยบายด้านสาธารณสุข และเร่งผลิตบุคลากรทางการแพทย์ที่ขาดแคลน

ประเด็นที่ 5 ส่งเสริมด้านแรงงาน

· เร่งรัดการผ่านพระราชบัญญัติคุ้มครองแรงงานอิสระ (พรบ.) ซึ่งอยู่ระหว่างการพิจารณาของคณะกรรมการกฤษฎีกา ทั้งนี้ พรบ. ดังกล่าว กำหนดให้มีการจัดตั้งกองทุนเพื่อส่งเสริมการพัฒนาคุณภาพชีวิตของแรงงาน รวมถึงการจัดให้มีประกันเพื่อคุ้มครองชีวิตและสุขภาพด้วย

· พัฒนาแรงงานให้เป็นแรงงานมีฝีมือ (skilled labor) แต่ภาพลักษณ์ของการสนับสนุนจากภาครัฐยังคงรูปแบบมุ่งไปที่แรงงานกรรมกรหรือแรงงานที่มีค่าจ้างต่ำ มากกว่าการส่งเสริมให้แรงงานพัฒนาฝีมือ

· ปรับอัตราค่าแรงงานขั้นต่ำควรค่อยเป็นค่อยไปอย่างเป็นขั้นตอน

จากการสำรวจความคิดเห็นของผู้บริหารจดทะเบียนในครั้งนี้ แม้ว่า CEO ที่มองว่าการเติบโตเศรษฐกิจปี 2566 จะดี ขึ้นมีสัดส่วนลดลงจากการสำรวจครั้งก่อน แต่คาดว่าจะดีขึ้นในปี 2567 โดยคาดการณ์ว่า การท่องเที่ยว นโยบายการคลังและการใช้จ่ายภาครัฐ และเสถียรภาพการเมืองในประเทศ จะเป็นปัจจัยสำคัญในการขับเคลื่อนเศรษฐกิจของประเทศไทยในปี 2666 และ ปี 2567 รวมทั้งมองว่ากำลังซื้อภายในประเทศและเสถียรภาพการเมืองในประเทศ จะเป็นปัจจัยเสี่ยงสำคัญต่อการเติบโตของเศรษฐกิจไทย

อย่างไรก็ดี ผู้บริหารจดทะเบียนแนะรัฐบาลควรออกนโยบายที่สนับสนุนการเจริญเติบโตทางเศรษฐกิจอย่างยั่งยืน ไม่สร้างภาระด้านการคลังในอนาคตมากเกินไป และต้องเป็นนโยบายที่ไม่บิดเบือนกลไกตลาดและสอดคล้องกับภาวะเศรษฐกิจ อีกทั้งควรสนับสนุนให้เอกชนร่วมเสนอนโยบาย ตลอดจนเร่งการปลดล็อกกฎหมายและกฎระเบียบที่ล้าสมัยเพื่อส่งเสริมศักยภาพและความสามารถในการแข่งขันของประเทศไทย และพยายามรักษาเสถียรภาพทางการเมือง เพื่อให้ นักลงทุนต่างประเทศมีความเชื่อมั่นและช่วยดึงดูดเงินลงทุนของต่างประเทศ และสร้างประเทศเป็นจุดเชื่อมโยงระดับภูมิภาค

.png)

.png)

.jpg)

.jpg)

.png)

ข่าวเด่น