ไทยออยล์คาดราคาน้ำมันดิบเวสต์เท็กซัสในสัปดาห์นี้จะเคลื่อนไหวที่กรอบ 70 - 80 เหรียญสหรัฐฯ ต่อบาร์เรล ส่วนน้ำมันดิบเบรนท์เคลื่อนไหวที่กรอบ 74 - 84 เหรียญสหรัฐฯ ต่อบาร์เรล

แนวโน้มสถานการณ์ราคาน้ำมันดิบ (4 – 8 ธ.ค. 66)

ราคาน้ำมันดิบปรับตัวเพิ่มขึ้น หลังตลาดกังวลต่อภาวะอุปทานตึงตัว จากการตัดสินใจปรับลดกำลังการผลิตของกลุ่มผู้ผลิตน้ำมันดิบ (OPEC+) ขณะที่อุปสงค์น้ำมันมีแนวโน้มได้รับแรงสนับสนุนจากตัวเลขจีดีพีของสหรัฐฯ ที่ยังคงเติบโตในไตรมาสที่ 3/66 และถูกคาดการณ์ว่าจะเติบโตต่อเนื่องในไตรมาสที่ 4/66 อย่างไรก็ตาม ตลาดคาดได้รับแรงกดดันจากสถานการณ์ความขัดแย้งระหว่างอิสราเอลและกลุ่มฮามาสซึ่งมีแนวโน้มคลี่คลายลงอย่างต่อเนื่อง จากการที่ทั้งสองฝ่ายสามารถที่จะบรรลุข้อตกลงการหยุดยิงชั่วคราว

ปัจจัยสำคัญที่คาดว่าจะส่งผลกระทบต่อสถานการณ์ราคาน้ำมันในสัปดาห์นี้

อุปทานน้ำมันดิบยังคงมีแนวโน้มตึงตัวต่อเนื่อง ภายหลังการประชุมกลุ่มโอเปกและพันธมิตร (OPEC+) ซึ่งจัดขึ้นในวันที่ 30 พ.ย. 66 ซาอุดิอาระเบียและชาติสมาชิกอีก 7 ประเทศ อาสาปรับลดกำลังการผลิตน้ำมันดิบที่ระดับ 2.2 ล้านบาร์เรลต่อวัน ภายหลังความต้องการใช้น้ำมันมีแนวโน้มชะลอตัวลงจากความกังวลต่อภาวะเศรษฐกิจโลก

ในขณะเดียวกันรัสเซียขยายระยะเวลาในการปรับลดกำลังการผลิตที่ระดับ 0.5 ล้านบาร์เรลต่อวัน ออกไปอีกจนถึงไตรมาสที่ 1/67 อย่างไรก็ตาม S&P Global รายงานการส่งออกน้ำมันดิบผ่านทางทะเลของรัสเซียในเดือน ต.ค เพิ่มขึ้น 7.8% เมื่อเทียบกับเดือนก่อนหน้ามาอยู่ที่ระดับ 3.54 ล้านบาร์เรลต่อวัน ซึ่งถือเป็นระดับสูงที่สุดนับตั้งแต่เดือน พ.ค. 66

เศรษฐกิจสหรัฐฯ ส่งสัญญาณปรับตัวดีขึ้น ภายหลังกระทรวงพาณิชย์ของสหรัฐฯ รายงานตัวเลขประมาณการครั้งที่ 2 ของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ไตรมาสที่ 3/2566 ขยายตัวที่ระดับ 5.2% สูงกว่าคาดการณ์ที่ระดับ 4.9% และสูงกว่าไตรมาสก่อนหน้าที่ระดับ 2.1% นอกจากนี้ความกังวลต่อภาวะเศรษฐกิจถดถอยมีแนวโน้มปรับลดลง หลังธนาคารกลางสหรัฐฯ สาขาแอตแลนตาคาดการณ์จีดีพีของสหรัฐฯ ในไตรมาสที่ 4 จะเติบโตที่ระดับ 2.1% ลดลงเล็กน้อยจากไตรมาสก่อนหน้า โดยการเติบโตของเศรษฐกิจสหรัฐฯ จะป็นแรงหนุนหลักต่อการเติบโตของความต้องการใช้น้ำมันโลก

S&P Global เผยดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตของสหรัฐฯ เดือน พ.ย. ปรับลดลงสู่ระดับ 49.4 จากระดับ 49.8 ในเดือนก่อนหน้า และถือเป็นระดับต่ำสุดในรอบ 4 เดือน โดย PMI ต่ำกว่า 50 จุด บ่งชี้ภาวะหดตัว ขณะที่ตัวเลขยอดขายบ้านของสหรัฐฯ เดือน ต.ค. อยู่ที่ระดับ 679,000 ต่ำกว่าคาดการณ์ที่ระดับ 721,000 หลัง เนื่องจากได้รับผลกระทบจากอัตราดอกเบี้ยเงินกู้ที่ปรับตัวสูงขึ้นตามอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ซึ่งปัจจุบันอยู่ที่ระดับ 5.25-5.50% อย่างไรก็ตาม คำแถลงการณ์ของประธานเฟดสาขาชิคาโกส่งผลให้ตลาดคาดการณ์ว่าเฟดมีแนวโน้มที่จะลดอัตราดอกเบี้ยในช่วงกลางปีหน้า

สถานการณ์ความขัดแย้งระหว่างอิสราเอลและกลุ่มฮามาสมีแนวโน้มผ่อนคลายลงอย่างต่อเนื่อง จากข้อตกลงหยุดยิงชั่วคราวเป็นระยะเวลา 6 วัน ในวันที่ 24-29 พ.ย. 66 ขณะที่นายแอนโทนี บลิงเคน รัฐมนตรีว่าการกระทรวงการต่างประเทศของสหรัฐฯ เดินทางเยือนอิสราเอลและเขตเวสแบงค์ เพื่อพูดคุยเกี่ยวกับข้อตกลงหยุดยิงถาวรระหว่างอิสราเอลและกลุ่มฮามาส ส่งผลให้ตลาดคลายความวิตกกังวลว่าอุปทานน้ำมันจะได้รับผลกระทบจากความขัดแย้งดังกล่าว

เศรษฐกิจน่าติดตามในสัปดาห์นี้ ได้แก่ ตัวเลขทางเศรษฐกิจที่สำคัญของของสหรัฐฯ เดือน พ.ย.ได้แก่ ตัวเลขการจ้างงานนอกภาคเกษตร และอัตราการว่างงาน ตัวเลขทางเศรษฐกิจที่สำคัญของจีนเดือน พ.ย. ได้แก่ ตัวเลขการนำเข้าและส่งออก และตัวเลขทางเศรษฐกิจที่สำคัญของยุโรป ได้แก่ ตัวเลข GDP ไตรมาส 3/66 และดัชนียอดค้าปลีกเดือน พ.ย.

สรุปสถานการณ์ราคาน้ำมันในสัปดาห์ที่ผ่านมา (27 - 1 ธ.ค. 66)

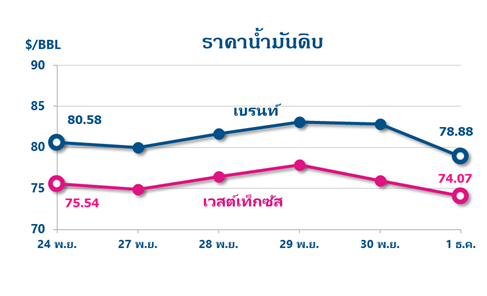

ราคาน้ำมันดิบเวสต์เท็กซัสในสัปดาห์ที่ผ่านมาปรับลดลง 1.47 เหรียญสหรัฐฯ ต่อบาร์เรล มาอยู่ที่ 74.07 เหรียญสหรัฐฯ ต่อบาร์เรล เช่นเดียวกันกับราคาน้ำมันดิบเบรนท์ที่ปรับลดลง 1.70 เหรียญสหรัฐฯ ต่อบาร์เรล มาอยู่ที่ 78.88 เหรียญสหรัฐฯ ต่อบาร์เรล ส่วนราคาน้ำมันดิบดูไบปิดเฉลี่ยอยู่ที่ 81.15 เหรียญสหรัฐฯ ต่อบาร์เรล หลังดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตของสหรัฐฯ อยู่ที่ระดับ 46.7 ในเดือนพ.ย. และต่ำกว่าที่นักวิเคราะห์คาดการณ์ที่ระดับ 47.6 ขณะที่ตัวเลขน้ำมันดิบคงคลังสหรัฐฯ ประจำสัปดาห์ สิ้นสุด ณ วันที่ 24 พ.ย. 66 ปรับเพิ่มขึ้น 1.6 ล้านบาร์เรล สู่ระดับ 449.7 ล้านบาร์เรล สวนทางกับที่นักวิเคราะห์คาดการณ์ว่าจะปรับลดลงราว 0.9 ล้านบาร์เรล อย่างไรก็ตาม ตลาดยังได้รับแรงหนุนจากการที่นักลงทุนจับตาเรื่องการลดอุปทานน้ำมันดิบเพิ่มเติมจากกลุ่มโอเปกพลัส ขณะที่คาซัคสถานปรับลดกำลังการผลิตลงกว่า 56% เนื่องจากพายุที่ขัดขวางการขนส่งน้ำมันดิบในทะเลดำ

.jpg)

ข่าวเด่น