สำนักข่าวต่างประเทศรายงานว่าราคาข้าวพุ่งขึ้นสูงสุดในรอบ 15 ปี และหากกลับมามองทิศทางการส่งออกข้าวไทยในช่วงที่เหลือของปี 2566 ต่อเนื่องจนถึงปี 2567 คาดว่ายังมีแนวโน้มที่ดี จากความต้องการของคู่ค้าในต่างประเทศที่สูง เพราะความกังวลด้านความมั่นคงทางอาหาร และนโยบายจำกัดการส่งออกข้าวของอินเดีย ประกอบกับค่าเงินบาทซึ่งอยู่ในระดับที่อ่อนค่าส่งผลดีต่อรายได้ของผู้เล่นในตลาดข้าว ตั้งแต่เกษตรกร โรงสี หยง จนถึงผู้ส่งออก โดยคาดว่าปริมาณส่งออกข้าวในปี 2567จะอยู่ที่ราว 8.6 ล้านตัน ใกล้เคียงกับในปี 2566 นอกจากนี้ต้นทุนค่าขนส่งและปุ๋ยเคมีที่ผ่อนคลายลงมาก ช่วยพยุงกำไรของอุตสาหกรรมข้าว

ส่วนในระยะถัดไปธุรกิจข้าวไทยจะยังเผชิญกับปัญหาเชิงโครงสร้างจากสายพันธุ์ข้าวที่เริ่มไม่เป็นที่ต้องการของตลาด และปัญหาการบริหารจัดการสต็อกข้าวอย่างโปร่งใส แม่นยำ และมีประสิทธิภาพ ในการเป็นหลักประกันสินเชื่อ รวมทั้งต้นทุนการผลิตข้าวที่สูงกว่าคู่แข่งทำให้แข่งขันด้านราคาลำบาก

อีกทั้งเผชิญปัญหา Climate Change ที่มีแนวโน้มรุนแรงขึ้น

Krungthai COMPASS แนะนำธุรกิจข้าวไทยควรมุ่งพัฒนาการผลิตข้าวยั่งยืนและประยุกต์ใช้เทคโนโลยี เพื่อตอบโจทย์เทรนด์โลกที่ให้ความสำคัญกับการลดการปล่อยก๊าซเรือนกระจก รวมทั้งภาครัฐควรเป็นแรงขับเคลื่อนในการลงทุนโครงสร้างพื้นฐานในธุรกิจข้าว อีกทั้งผู้ประกอบการควรเน้นตลาดนำการผลิต และขยายฐานตลาดให้ใหญ่ขึ้นโดยแปรรูปให้เป็นสินค้ามูลค่าเพิ่มสูงขึ้น เพื่อใช้ในภาคอุตสาหกรรม

ข้าวเป็นสินค้าส่งออกสำคัญของไทยสร้างรายได้เข้าประเทศหลักแสนล้านบาทต่อปี รวมถึงเป็นแหล่งรายได้ของเกษตรกรไทย ซึ่งมีจำนวนมากถึง 7 ล้านคน ทั้งนี้ ตั้งแต่ช่วงปี 2562-2564 ตลาดข้าวไทยเผชิญปัญหารุมเร้าอย่างต่อเนื่อง จากการแข่งขันด้านราคาที่รุนแรงในตลาดส่งออก จนส่งผลกระทบทำให้ปริมาณส่งออกอยู่ในระดับต่ำกว่าในช่วงปี 2557-2561 ค่อนข้างชัดเจน และส่งผลกระทบต่อราคาข้าวในประเทศ อย่างไรก็ตาม ตั้งแต่ในช่วงต้นปี 2566 เป็นต้นมา ราคาข้าวกลับปรับตัวขึ้นอย่างรวดเร็ว เนื่องจากอานิสงส์จากนโยบายจำกัดการส่งออกข้าวของอินเดีย อีกทั้ง มีคำสั่งซื้อข้าวจากคู่ค้าเพิ่มขึ้นต่อเนื่อง ทำให้มูลค่าส่งออกข้าวในช่วง 9 เดือนแรกของปี 2566 มีมูลค่าอยู่ที่ 117,590 ล้านบาท ขยายตัว 26.0% เมื่อเทียบกับช่วงเดียวกันของปี 2565 ทำให้มีคำถามที่น่าสนใจว่า แล้วในปีหน้าทิศทางตลาดส่งออกข้าวไทยจะเป็นอย่างไร รวมถึงในระยะข้างหน้าธุรกิจข้าวไทยจะเผชิญความท้าทายด้านใดบ้าง? แต่ก่อนที่จะตอบคำถามนั้น อยากชวนผู้อ่านมาส่องสถานการณ์ส่งออกข้าวไทยในช่วงที่เหลือของปีนี้ก่อนว่าเป็นอย่างไร?

สถานการณ์ส่งออกข้าวไทยในช่วงที่เหลือของปีนี้เป็นอย่างไร?

คาดว่าในช่วงที่เหลือของปี 2566 การส่งออกข้าวไทยยังมีแนวโน้มที่ดี ส่งผลดีต่อรายได้โดยรวมของผู้เล่นในตลาดข้าว ตั้งแต่เกษตรกร โรงสี หยง รวมไปถึงและผู้ส่งออกข้าว นอกจากนี้ ปัญหาต้นทุนในการดำเนินธุรกิจที่ผ่อนคลายลงช่วยพยุงความสามารถในการทำกำไรของอุตสาหกรรมข้าว โดยปัจจัยที่ทำให้การส่งออกปรับตัวดีขึ้น และต้นทุนการดำเนินงานของอุตสาหกรรมข้าวผ่อนคลายลง มีดังนี้

1) ราคาข้าวตลาดโลกทำสถิติสูงสุดในรอบ 15 ปี

2) ปริมาณการส่งออกข้าวที่เพิ่มขึ้น

3) ค่าเงินบาทที่อ่อนค่า

4) ปัญหาต้นทุนค่าขนส่งและปุ๋ยเคมีผ่อนคลายลง

1) ราคาข้าวตลาดโลกทำสถิติสูงสุดในรอบ 15 ปี

ราคาข้าวขาว 5% ของไทยซึ่งเป็นราคาอ้างอิงของข้าวในตลาดโลกมีราคาเฉลี่ย ณ เดือน ตุลาคม 2566 อยู่ที่ 586 เหรียญสหรัฐฯต่อตัน เพิ่มขึ้น 36.0%YoY ขณะที่ข้อมูลจากสำนักข่าว Bloomberg ณ 30 พ.ย. 2566 รายงานว่า ในช่วง 2 สัปดาห์ที่ผ่านมา ราคาข้าวขาว 5% ของไทย พุ่งขึ้นถึง 57 เหรียญสหรัฐฯต่อตัน สู่ 640 เหรียญสหรัฐฯต่อตัน ทั้งนี้คาดว่าราคาข้าวขาวในช่วงที่เหลือของปีนี้จะยังอยู่ในระดับสูง ที่ราว 580-585 เหรียญสหรัฐฯต่อตัน จากอานิสงส์ของนโยบายการจำกัดการส่งออกข้าวของอินเดีย ประเมินว่าราคาข้าวขาวโดยเฉลี่ยทั้งปี 2566 จะอยู่ที่ราว 547 เหรียญสหรัฐฯต่อตัน หรือเพิ่มขึ้นประมาณ 25.2% เมื่อเทียบกับปี 2565 ซึ่งถือว่าเป็นระดับราคาที่สูงกว่าค่าเฉลี่ยราคาข้าวขาวรายเดือนตั้งแต่ปี 2563-2565 ที่มีระดับราคาเฉลี่ยอยู่ที่ 464 เหรียญสหรัฐฯต่อตัน

2) ปริมาณการส่งออกข้าวที่เพิ่มขึ้น

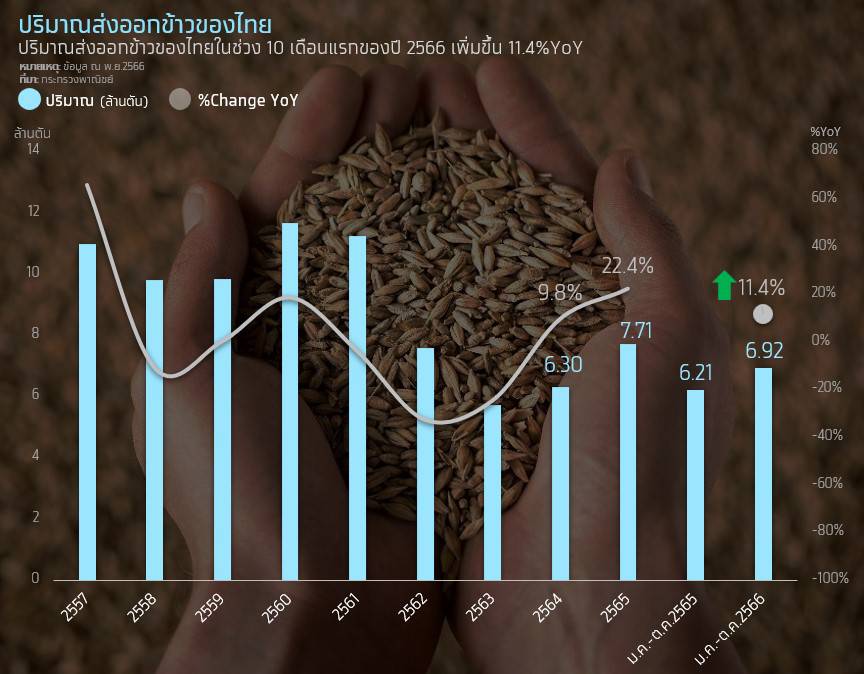

ปริมาณการส่งออกข้าวของไทยในช่วง 10 เดือนแรกของปี 2566 อยู่ที่ 6.9 ล้านตัน เพิ่มขึ้น 11.4%YoY และคาดว่าปริมาณส่งออกข้าวเฉลี่ยต่อเดือนในเดือนพ.ย.- ธ.ค. 2566 จะอยู่ที่ 0.8 ล้านตัน ซึ่งเป็นระดับปริมาณส่งออกต่อเดือนที่สูงเมื่อเทียบกับค่าเฉลี่ยปี 2563-2565 ซึ่งอยู่ที่ 0.5 ล้านตัน เนื่องจากความกังวลด้านความมั่นคงทางอาหารของประเทศคู่ค้า อีกทั้งปัญหาด้านสภาพอากาศที่ทำให้ผลผลิตประเทศผู้ผลิตสำคัญอย่างอินเดียได้รับผลกระทบ จนต้องมีนโยบายจำกัดการส่งออกข้าว นอกจากนั้น ไทยยังได้รับอานิสงส์จากการฟื้นฟูความสัมพันธ์ในตลาดส่งออกข้าว อย่างตลาดอิรักและอินโดนีเซีย ทำให้คาดว่าปริมาณส่งออกข้าวทั้งปี 2566 จะอยู่ที่ 8.5 ล้านตัน เพิ่มขึ้น 10.2%YoY

3) ค่าเงินบาทที่อ่อนค่า

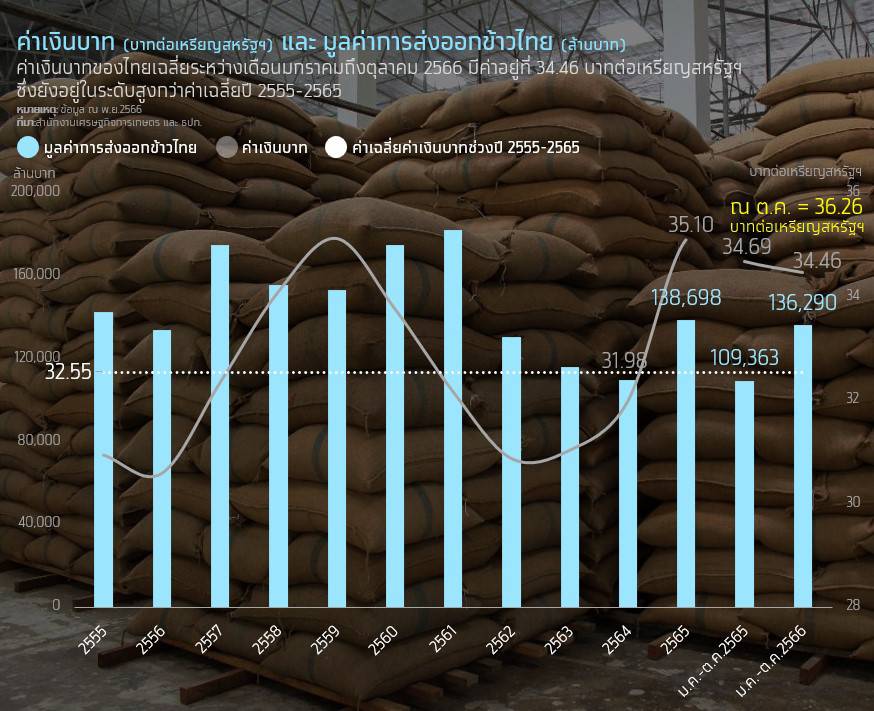

ผู้ส่งออกข้าวได้รับอานิสงส์จากค่าเงินบาทที่อ่อนค่าทำให้รายรับในรูปเงินบาทเพิ่มขึ้น โดยค่าเงินบาทเมื่อเทียบกับเหรียญสหรัฐฯ ของไทย ณ เดือนตุลาคม 2566 อยู่ที่ 36.26 บาทต่อเหรียญสหรัฐฯ อ่อนค่า 1.9% เมื่อเทียบกับเดือนก่อนหน้าและคาดว่าในช่วงที่เหลือของปีจะอยู่ที่ราว 35-36 บาทต่อเหรียญสหรัฐฯ ทำให้คาดว่าค่าเงินบาททั้งปี 2566 จะอยู่ที่ราว 34.5 บาทต่อเหรียญสหรัฐฯ ซึ่งเป็นระดับที่ถือว่าอ่อนค่ากว่าค่าเฉลี่ยค่าเงินบาทในช่วงปี 2555-2565 ซึ่งมีค่าอยู่ที่ราว 32.55 บาทต่อเหรียญสหรัฐฯ ช่วยหนุนมูลค่าการส่งออก และเอื้อให้ข้าวไทยสามารถแข่งขันได้

4) ปัญหาต้นทุนค่าขนส่งและปุ๋ยเคมีผ่อนคลายลง

ต้นทุนในการขนส่งข้าวทยอยปรับลดลง โดยค่าระวางเรือคอนเทนเนอร์ของโลก ซึ่งสะท้อนจาก SCFI ณ เดือนพฤศจิกายน อยู่ที่ 1,032 เหรียญสหรัฐฯต่อ TEU ลดลงจากช่วงเดียวกันของปีก่อนซึ่งอยู่ที่ 1,439 เหรียญสหรัฐฯ ต่อ TEU หรือ ลดลง 28.3%YoY และคาดว่าช่วงที่เหลือของปีนี้ค่าระวางเรืออาจปรับขึ้นได้บ้างเมื่อเทียบกับไตรมาส 3 ของปีนี้ เนื่องจากเป็นช่วงไฮซีซั่นของการขนส่งสินค้า แต่ยังถือว่าเป็นค่าระวางที่ต่ำกว่าช่วงเดียวกันของปีก่อน ทำให้ประเมินว่า SCFI เฉลี่ยทั้งปีในปี 2566 มีแนวโน้มปรับตัวลดลงเมื่อเทียบกับปีก่อนหน้า โดยมีปัจจัยกดดันจากการค้าระหว่างประเทศที่มีแนวโน้มหดตัว ทั้งนี้ Clarksons คาดว่า Containership demand ในปี 2566 จะลดลงเป็น -1.7%YoY นอกจากนี้ หากปัญหาสงครามระหว่างกลุ่มฮามาสและอิสราเอลไม่ขยายวงกว้างและทวีความรุนแรง ก็คาดว่าจะไม่ทำให้ค่าระวางเรือปรับเพิ่มขึ้นจากที่คาดไว้เดิมมากนัก

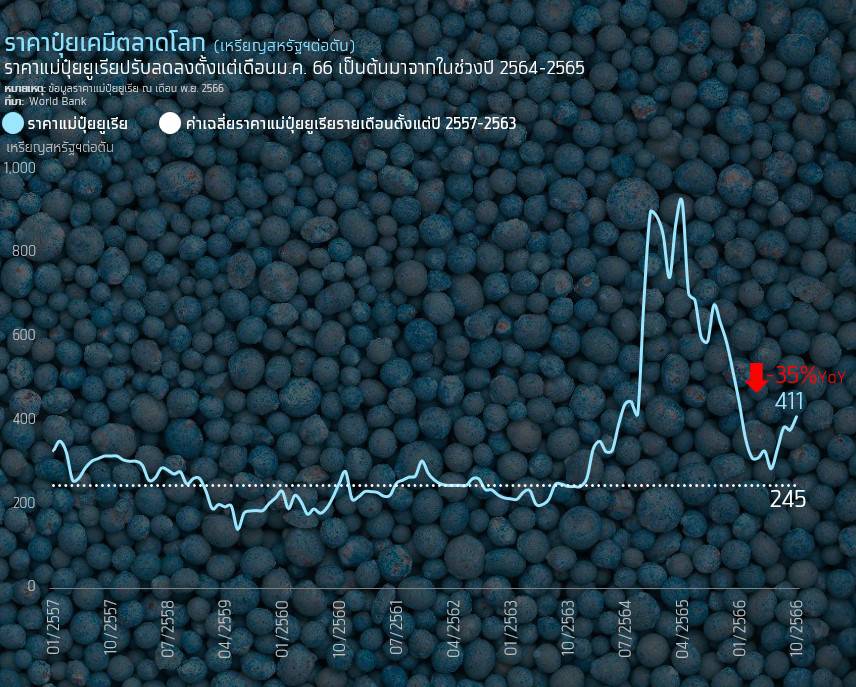

เช่นเดียวกับราคาปุ๋ยเคมีตลาดโลก ซึ่งเป็นต้นทุนที่สำคัญของผู้ประกอบการในห่วงโซ่การผลิตข้าวในกลุ่มต้นน้ำอย่างเกษตรกรที่ทยอยปรับลดลงอย่างต่อเนื่อง โดยราคาแม่ปุ๋ยยูเรีย ณ เดือนตุลาคม 2566 มีราคาอยู่ที่ 411 เหรียญสหรัฐฯ ต่อตัน หรือลดลง 35%YoY และคาดว่าราคาในช่วงที่เหลือของปีจะอยู่ที่ราว 380-400 เหรียญสหรัฐฯ ต่อตัน จากอุปทานปุ๋ยเคมีตลาดโลกที่ผ่อนคลายมากขึ้น ประเมินว่าราคาแม่ปุ๋ยตลาดโลกโดยเฉลี่ยทั้งปี 2566 จะอยู่ที่ราว 360 เหรียญสหรัฐฯ ต่อตัน หรือลดลงประมาณ 48.5% เมื่อเทียบกับปี 2565 แต่ยังถือว่าเป็นระดับราคาที่สูงกว่าค่าเฉลี่ยตั้งแต่ปี 2557-2563 ที่มีระดับราคาเฉลี่ยอยู่ที่ 245 เหรียญสหรัฐฯ ต่อตัน

ทิศทางธุรกิจข้าวในปี 2024 จะเป็นอย่างไร?

ในปี 2567 คาดว่าปริมาณการส่งออกข้าวจะอยู่ที่ 8.6 ล้านตัน ใกล้เคียงกับในปี 2566 ซึ่งอยู่ที่ราว 8.5 ล้านตัน จากอุปทานข้าวในตลาดโลกที่ยังตึงตัวจากปัจจัยเอลนีโญที่คาดว่าจะลากยาวไปจนถึงกลางปี 2567 ทำให้ประเทศคู่ค้าสำคัญยังคงมีการสะสมสต็อกข้าว แต่คาดว่านโยบายจำกัดการส่งออกข้าวของอินเดียที่ผ่อนคลายลง หลังจากสภาพอากาศในอินเดียที่เริ่มเข้าสู่ภาวะปกติในช่วงครึ่งหลังของปี 2567 ทำให้อานิสงส์จากการที่ผู้นำเข้าข้าวหันมานำเข้าข้าวไทยทดแทนอินเดียทยอยหมดลง

ส่วนราคาส่งออกข้าวขาว 5% ในปี 2567 World Bank ประเมินว่าจะเพิ่มขึ้น 6%YoY จากสต็อกข้าวโลกที่ยังมีแนวโน้มลดลง และปัญหาความมั่นคงทางอาหาร อย่างไรก็ตาม ยังต้องติดตามผลกระทบจากค่าเงินบาทที่มีแนวโน้มแข็งค่าขึ้น ซึ่งอาจทำให้ราคาส่งออกขยายตัวต่ำกว่าที่ประเมินไว้

ความท้าทายของธุรกิจข้าวไทยในระยะข้างหน้ามีอะไรบ้าง?

Krungthai COMPASS มองว่า แม้ปัจจุบันอุตสาหกรรมข้าวไทยจะได้อานิสงส์จากปัจจัยด้านราคาชัดเจน แต่การพึ่งพิงปัจจัยดังกล่าวเพียงอย่างเดียวอาจไม่ยั่งยืน โดยหากในระยะข้างหน้าความกังวลในเรื่องความมั่นคงทางอาหารผ่อนคลายลง ก็อาจทำให้ราคาข้าวในตลาดโลกปรับลดลงอย่างรวดเร็ว อีกทั้งอุตสาหกรรมข้าวไทยยังมีปัญหาเชิงโครงสร้างและเผชิญความเสี่ยงจากการเปลี่ยนแปลงสภาพอากาศ โดยมีรายละเอียดดังนี้

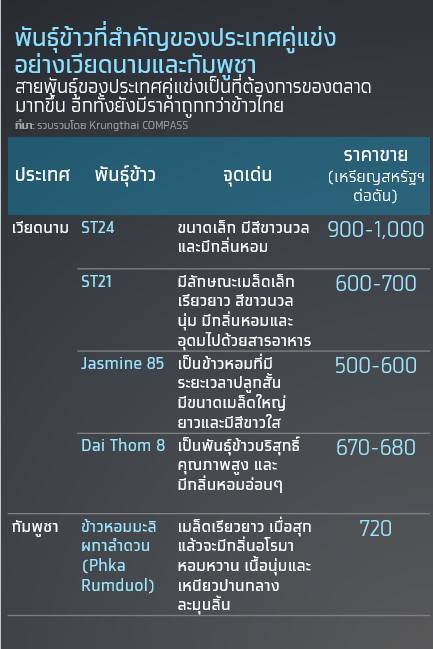

พันธุ์ข้าวที่ไม่ตอบโจทย์ความต้องการของตลาด และผลผลิตต่อไร่ที่ต่ำกว่าคู่แข่ง กระทบความสามารถในการแข่งขัน โดยหากพิจารณาในแง่ปริมาณส่งออกข้าวของไทย พบว่า ไทยพึ่งพาการส่งออกข้าวขาวเป็นหลักซึ่งเน้นตลาดผู้บริโภคระดับล่างถึงปานกลาง ขณะที่แนวโน้มตลาดข้าวกำลังเปลี่ยนไปสู่ตลาดข้าวที่เน้นคุณภาพมากขึ้น ส่วนข้าวหอมมะลิซึ่งเป็นตลาดข้าวระดับบนก็เริ่มเผชิญการแข่งขันกับพันธุ์ข้าวของประเทศคู่แข่งอย่างเวียดนามและกัมพูชา ที่มีการพัฒนาสายพันธุ์จนเป็นที่ต้องการของตลาดทั้งในด้านรสชาติที่มีความใกล้เคียงกับข้าวหอมมะลิของไทย แต่มีราคาที่ถูกกว่า เช่น ข้าวสายพันธุ์ Jasmine 85 ของประเทศเวียดนามที่เป็นข้าวหอมที่มีขนาดเมล็ดใหญ่ ยาวและมีสีขาวใส โดยมีราคาขายอยู่ที่ราว 500-600 เหรียญสหรัฐฯต่อตัน ขณะที่ราคาข้าวหอมมะลิของไทยมีราคาขายอยู่ที่ 800-900 เหรียญสหรัฐฯต่อตัน นอกจากนั้น ยังมีระยะเวลาการเพาะปลูกสั้น ทำให้เกษตรกรสามารถทำการเพาะปลูกได้มากยิ่งขึ้น ส่งผลให้มีความได้เปรียบในการแข่งขันด้านราคาในตลาดส่งออก ซี่งที่ผ่านมาหลายๆประเทศได้มีการพัฒนาสายพันธุ์ข้าวให้มีผลผลิตต่อไร่มากกว่าประเทศไทย ทำให้ไทยแข่งขันด้วยราคาได้ลำบาก

อีกหนึ่งปัญหาสำคัญของธุรกิจข้าวไทย คือ การบริหารจัดการสต็อกข้าวที่ขาดประสิทธิภาพ ตรวจสอบ

ได้ยาก และมีการเสื่อมสภาพ เนื่องจากวิธีการจัดเก็บที่ไม่ทันสมัย นอกจากนี้ยังมีประเด็นคุณภาพสินเชื่อ

นอกจากนี้ผลผลิตข้าวไทยจะได้รับผลกระทบจากปัญหา Climate Change ที่รุนแรงขึ้น โดยจากข้อมูลของ สำนักงานพัฒนาการวิจัยการเกษตร (องค์การมหาชน)(2566) ที่ทำการศึกษาผลกระทบของการเปลี่ยนแปลงสภาพภูมิอากาศต่อผลผลิตพืชเกษตรหลักของไทย พบว่า การเปลี่ยนแปลงสภาพภูมิอากาศจะสร้างความเสียหายสะสมระหว่างปี 2554-2578 คิดเป็นมูลค่าสูงถึง 0.6-2.9 ล้านล้านบาท หรือเฉลี่ย 1.8-8.4 หมื่นล้านบาทต่อปี โดยเฉพาะสินค้าเกษตรสำคัญอย่างข้าวซึ่งเป็นพืชที่ทนแล้งได้น้อยกว่าสินค้าเกษตร อย่างอ้อย และมันสำปะหลัง และส่งผลกระทบต่อเนื่องมายังธุรกิจกลางน้ำและปลายน้ำที่อยู่ในห่วงโซ่อุปทานข้าวทำให้ประสบปัญหาขาดแคลนวัตถุดิบในอนาคต

Implication:

มุ่งสู่การผลิตที่ยั่งยืน เพื่อลดการใช้ทรัพยากรน้ำ และตอบโจทย์การลดการปล่อยก๊าซเรือนกระจก เช่น การปลูกข้าวแบบเปียกสลับแห้ง (Alternate Wetting and Drying: AWD) สำหรับข้าวนาปรังในพื้นที่ชลประทาน โดยข้อมูลจาก World Bank ชี้ว่า การปลูกข้าวแบบเปียกสลับแห้งจะช่วยลดการใช้น้ำได้ถึง 30-35% ช่วยลดต้นทุนการผลิตของเกษตรกรได้ราว 22% และช่วยเพิ่มกำไรของเกษตรกรได้ถึง 29-67% นอกจากนี้ ยังช่วยลดการปล่อยก๊าซเรือนกระจกในการผลิตข้าวได้ถึง 30-70%

ประยุกต์ใช้เทคโนโลยี เช่น การใช้เทคโนโลยี IoT เพื่อช่วยในการบริหารจัดการผลิตให้มีประสิทธิภาพ เช่น การใช้เซ็นเซอร์วัดค่าความชื้น รวมทั้งปริมาณน้ำใต้ดินเพื่อให้สามารถคำนวณปริมาณการใช้น้ำที่เหมาะสม ช่วยลดความเสียหายของผลผลิตข้าวโดยเฉพาะในฤดูแล้ง หรือการใช้เทคโนโลยี Smart Silo สำหรับเก็บข้าวเปลือก ในการติดตามคุณภาพและทราบปริมาณสต็อกข้าวอย่างชัดเจน เพื่อให้การบริหารจัดการสต็อกข้าวที่ใช้เป็นหลักประกันในการขอสินเชื่อกับธนาคารสามารถทำได้อย่างมีประสิทธิภาพ

ลงทุนโครงสร้างพื้นฐานในห่วงโซ่การผลิตข้าว ทั้งนี้ภาครัฐควรเป็นแรงขับเคลื่อนสำคัญในการผลักดันการลงทุน เช่น การพัฒนาระบบบริหารจัดการน้ำเพื่อการเกษตร โดยส่งเสริมและผลักดันการเพิ่มปริมาณแหล่งน้ำตามธรรมชาติ ฟื้นฟูระบบชลประทานและการกระจายน้ำทั้งในพื้นที่เขตชลประทานและนอกเขตชลประทาน เพื่อให้ภาคเกษตรไทยมีระบบบริหารจัดการน้ำและระบบชลประทานที่เหมาะสม ซึ่งจะช่วยให้สามารถแข่งขันกับคู่แข่งอย่างเวียดนามซึ่งในช่วงที่ผ่านมาให้ความสำคัญกับการลงทุนโครงสร้างพื้นฐานด้านระบบชลประทาน ส่งผลให้เวียดนามมีผลิตข้าวต่อไร่สูงกว่าไทย

เน้นตลาดนำการผลิต โดยพัฒนาพันธุ์ข้าวที่ตรงกับความต้องการของตลาด ได้แก่ ตลาดพรีเมียม เช่น ข้าวหอมมะลิอินทรีย์ ตลาดระดับกลาง เช่น ข้าวขาวพื้นนุ่ม และตลาดเฉพาะ เช่น ข้าวขาวที่มีค่าดัชนีน้ำตาลต่ำ เพื่อยกระดับข้าวไทยไปสู่ตลาดข้าวคุณภาพมากขึ้น

สร้างความเชื่อมโยงไปสู่ภาคอุตสาหกรรม เพื่อขยายฐานตลาดข้าวให้ใหญ่ขึ้น นอกเหนือจากการผลิตเป็นสินค้ารูปแบบดั้งเดิม คือ ข้าวเปลือกและข้าวสาร โดยข้าวสามารถนำมาผลิตและแปรรูปให้เป็นผลิตภัณฑ์ต่างๆ เพื่อใช้ในภาคอุตสาหกรรม เช่น น้ำมันรำข้าว ซึ่งตอบโจทย์กระแสรักสุขภาพของผู้บริโภค โดยมีส่วนแบ่งตลาดเป็นอันดับสาม รองจากน้ำมันปาล์มและน้ำมันถั่วเหลือง และมีส่วนแบ่งตลาดสูงสุดในกลุ่มน้ำมันพืชอื่นๆ เช่นเดียวกับผลิตภัณฑ์ไซรัปเข้มข้นจากข้าวไรซ์เบอร์รี่ ที่อุดมไปด้วยสารต้านอนุมูลอิสระและปราศจากไขมันและคอเลสเตอรอล ซึ่งจะนำไปใช้เป็นอุตสาหกรรมส่วนผสมของอาหาร หรือเป็นสารให้ความหวาน

อภินันทร์ สู่ประเสริฐ

กฤชนนท์ จินดาวงศ์

ปราโมทย์ วัฒนานุสาร

Krungthai COMPASS

ข่าวเด่น