อุตสาหกรรมแบตเตอรี่ทั่วโลกยังมีแนวโน้มเติบโตดีต่อเนื่อง โดยภาครัฐมีบทบาทสำคัญในการผลักดัน

หลายประเทศมีนโยบายส่งเสริมอุตสาหกรรมแบตเตอรี่ โดยมีนโยบายที่คล้ายคลึงกัน 3 ประการ คือ 1. นโยบายผลักดันให้เกิดความต้องการใหม่ (New demand-driven) 2. นโยบายส่งเสริมการลงทุนในอุตสาหกรรมและการใช้งานผ่านกฎหมายและข้อบังคับ (Regulation-driven) และ 3. การส่งเสริมการวิจัยและพัฒนาเทคโนโลยีจากงบประมาณนโยบาย (Technical-driven)

SCB EIC ประเมินว่าความต้องการแบตเตอรี่ของไทยจะมีไม่น้อยกว่า 36 GWh ภายในปี 2030 จากการส่งเสริมยานยนต์ไฟฟ้าและการผลิตไฟฟ้าจากพลังงานทดแทน

จากนโยบาย 30@30 และ จากแผนพัฒนากำลังการผลิตไฟฟ้าแห่งชาติ (PDP 2018 Rev.1) ที่มีแผนการนำแบตเตอรี่ (BESS) มาใช้ ทั้งนี้ SCB EIC ประเมินว่าความต้องการขั้นต่ำของแบตเตอรี่สำหรับยานยนต์ไฟฟ้าตามนโยบาย 30@30ของไทย รวมกันอาจมีไม่น้อยกว่า 34GWh ในปี 2030 และสำหรับภาคการผลิตไฟฟ้าจาก Solar+BESS ไม่น้อยกว่า 2.76 GWh ในปี 2030 คิดเป็นมูลค่าตลาดในปี 2030 ไม่น้อยกว่า 3,051 ล้านดอลลาร์สหรัฐ

การแข่งขันด้านเทคโนโลยี และต้นทุนที่ชะลอลงจะส่งผลให้ราคาแบตเตอรี่ลดลงต่อเนื่อง

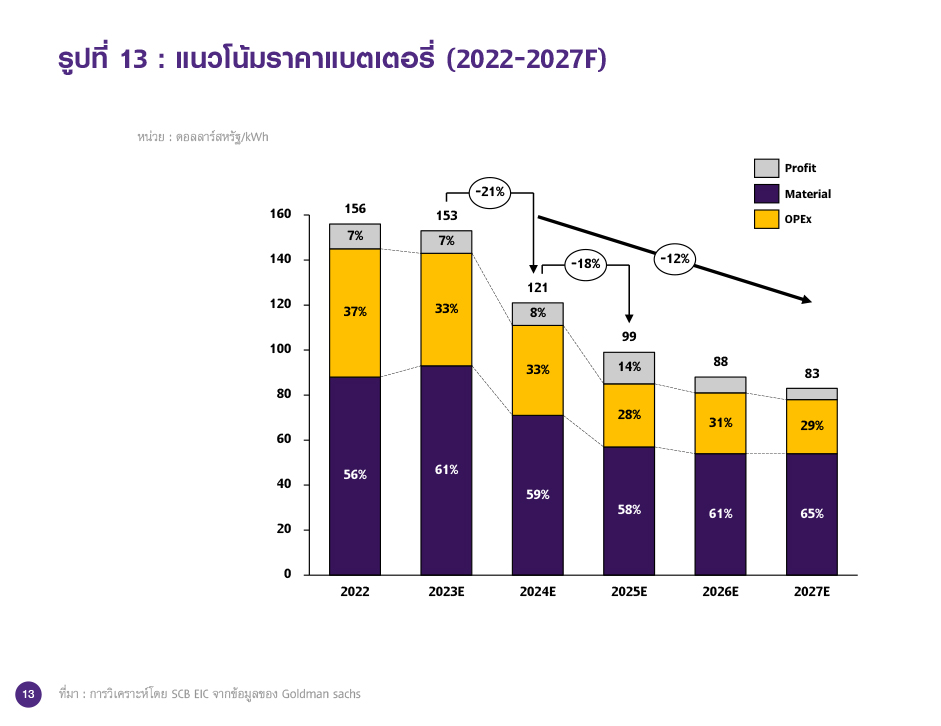

ต้นทุนจากสินแร่สำคัญอย่างลิเธียมและองค์ประกอบอื่น ๆ ของแบตเตอรี่มีแนวโน้มลดลงเข้าสู่กรอบเดิมตามสภาวะปกติจากสภาวะตลาดที่เริ่มคลายตัวและอุปทานส่วนเกิน ผนวกกับการพัฒนาแบตเตอรี่ให้มี Energy density (Wh/Kg) สูงขึ้น และต้นทุนการดำเนินการ (Opex) ที่ลดลง ส่งผลให้ราคาแบตเตอรี่มีแนวโน้มลดลง ทั้งนี้คาดว่าราคาแบตเตอรี่จะลดลงต่อเนื่อง โดยในปี 2024 จะลดลงราว 21% มาอยู่ที่ 121ดอลลาร์สหรัฐ/kWh และคาดว่าจะลดลงต่อเนื่องโดยเฉลี่ยที่ราว 12% ต่อปี ในช่วง 2024-2027 มาอยู่ที่ 83 ดอลลาร์สหรัฐ/kWh

ราคาแบตเตอรี่ที่ลดลงในอนาคตจะยิ่งหนุนความต้องการไฟฟ้าจากพลังงานหมุนเวียนอย่างมีนัยสำคัญ และทำให้การลงทุนในโครงการผลิตไฟฟ้าจาก Solar + BESS มีความน่าสนใจมากขึ้น โดย SCB EIC ประเมิน IRR ที่ 11-15%

SCB EIC ได้ทำการประเมินความคุ้มค่าในการลงทุนโครงการผลิตไฟฟ้า (Utility scale) สำหรับผลิตไฟฟ้าจาก Solar + BESS ตาม PDP 2018 Rev.1ของประเทศไทย ทั้งนี้ หากเริ่มดำเนินโครงการในปี 2024 โดยลงทุนในปี 2022-2023 จะมี IRR ที่ 11-15% ที่ D/E: 2.55 อีกทั้ง IRR มีแนวโน้มดีขึ้นสอดคล้องกับต้นทุน Solar PV และราคาแบตเตอรี่ที่ลดลง

สำหรับภาคครัวเรือนและธุรกิจขนาดเล็ก ความเหมาะสมในการติดตั้ง Solar rooftop + แบตเตอรี่ ยังจำกัดอยู่ในกลุ่มที่มีค่าไฟสูง

SCB EIC ได้ศึกษาความคุ้มค่าในการติดตั้ง Solar + แบตเตอรี่สำหรับกลุ่มครัวเรือนและธุรกิจขนาดเล็ก พบว่า ด้วยต้นทุนของแบตเตอรี่ในปัจจุบันที่ยังค่อนข้างสูง ทำให้กลุ่มที่เหมาะสมที่จะติดตั้ง Solar + BESS ยังจำกัดอยู่แต่ในกลุ่มที่มีการใช้ไฟฟ้าสูงมากกว่า 20,000 บาทต่อเดือน เช่น บ้านขนาดใหญ่ ร้านอาหารที่เปิดถึงช่วงเวลากลางคืน (20.00 – 22.00 น.) และอะพาร์ตเมนต์หรือคอนโดมิเนียมที่มีการเปิดไฟสำหรับส่วนกลาง ซึ่งหากพิจารณาจากจุดคุ้มทุนในการติดตั้ง Solar rooftop + BESS ควรจะน้อยกว่า 10 ปี โดยหากต้องการกักเก็บและจ่ายไฟฟ้าได้ 2 ชั่วโมงหลังจากหมดไฟฟ้าจาก solar pv แล้ว จะต้องมีค่าไฟฟ้าไม่น้อยกว่า 21,100 บาทต่อเดือน และกำลังการติดตั้งสูงที่ 10 kWp และหากต้องการกักเก็บและจ่ายไฟฟ้าได้ถึง 4 ชั่วโมง จะต้องมีค่าไฟฟ้าไม่น้อยกว่า 61,000 บาทต่อเดือนและกำลังการติดตั้งสูงที่ 20 kWp

แม้ว่าตลาดแบตเตอรี่ยังมีโอกาสทางธุรกิจได้อีกมาก แต่ยังมีความท้าทายที่ต้องติดตามทั้งการแข่งขันในเทคโนโลยี วัตถุดิบและต้นทุนในการผลิต รวมถึงประเด็นด้านสิ่งแวดล้อม

SCB EIC ประเมินว่า ความท้าทายของอุตสาหกรรมแบตเตอรี่และการนำมาใช้ประโยชน์ในประเทศไทยที่ต้องติดตามมี 4 ประการ ได้แก่ 1. เทคโนโลยีใหม่ที่พร้อมเข้ามาเปลี่ยนเกมการแข่งขันที่รุนแรงขึ้น เช่น การใช้ All solid state battery และการปรับเปลี่ยนขั้นตอนการแพ็กแบตเตอรี่ 2. ต้นทุนการผลิตที่พึ่งพิงสินแร่ราคาสูง แม้ว่าราคาจะมีแนวโน้มลดลง แต่ยังคงมีปัจจัยภายนอกที่อาจกระทบให้ราคามีความผันผวน เช่น ความขัดแย้งระหว่างประเทศ และมาตรการกีดกันทางการค้า 3. ราคาแบตเตอรี่ที่อาจลดลงไม่มากพอที่จะจูงใจในการติดตั้ง Solar+BESS ในกลุ่มโรงไฟฟ้า รวมถึงภาคครัวเรือนและธุรกิจขนาดเล็ก และ 4. การรีไซเคิลแบตเตอรี่ที่หมดสภาพหรือครบอายุการใช้งาน (Retired battery) แล้ว ซึ่งจะเป็นประเด็นด้านสิ่งแวดล้อมสำคัญที่จะกดดันการผลิตแบตเตอรี่ในอนาคต ซึ่งประการสำคัญทั้งหมด ผู้ประกอบการไทยรวมถึงภาครัฐต้องเร่งสนับสนุนการวิจัยและพัฒนาต่อไป

แบตเตอรี่มีบทบาทอย่างไรในยุควิกฤติโลกร้อน?

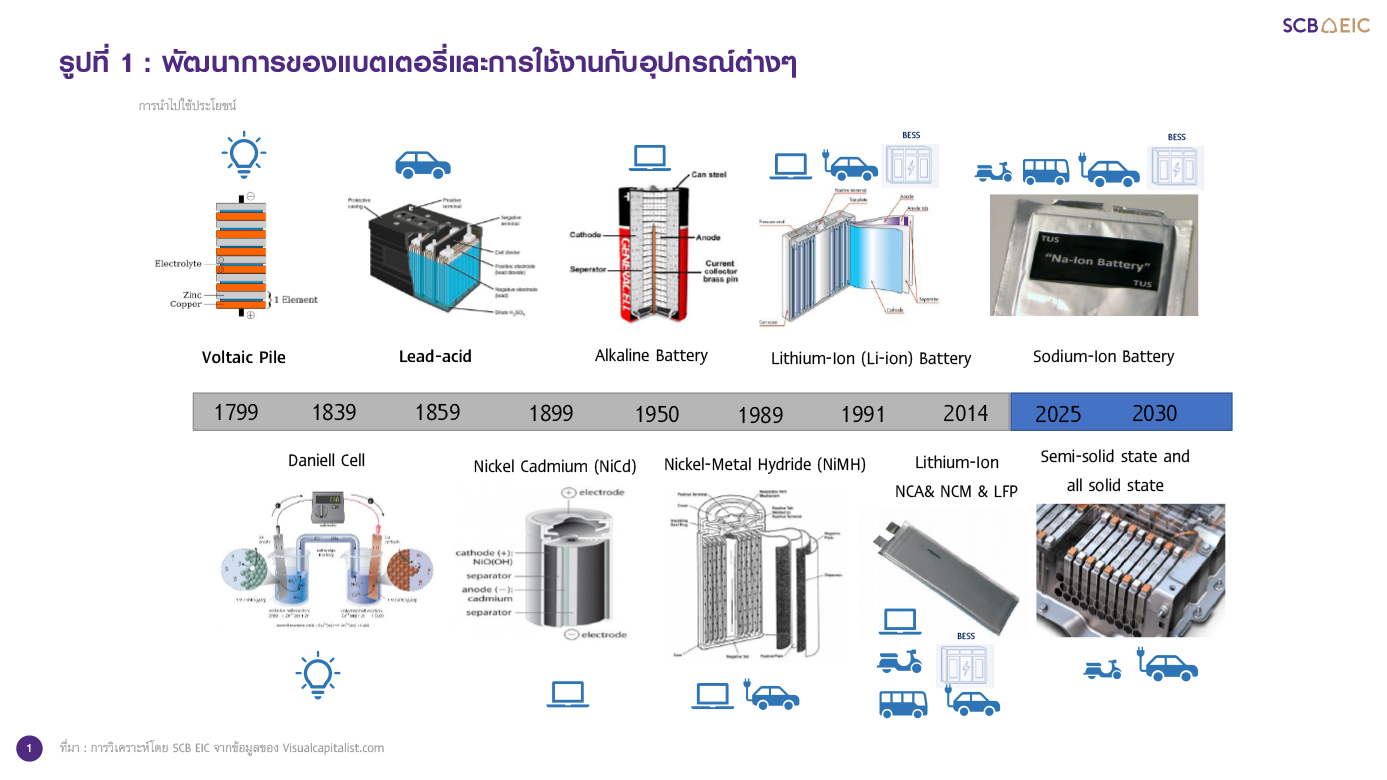

การพัฒนาประสิทธิภาพของเทคโนโลยีแบตเตอรี่ถูกพัฒนามาอย่างต่อเนื่อง โดยมีปัจจัยเร่งจากกระแสความต้องการยานยนต์ไฟฟ้า และระบบกักเก็บพลังงานของภาคการผลิตไฟฟ้าเพื่อตอบโจทย์เทรนด์การเปลี่ยนผ่านไปสู่การใช้พลังงานสะอาดเพื่อบรรลุเป้าหมายการลดการปล่อยก๊าซเรือนกระจก ทั้งนี้ การใช้งานแบตเตอรี่ที่รู้จักกันทั่วไป เดิมจะถูกนำมาใช้สำหรับการจ่ายไฟฟ้าให้อุปกรณ์ต่าง ๆ เช่น แบตเตอรี่สำหรับรถยนต์สันดาป เครื่องใช้ไฟฟ้าที่ใช้ถ่านไฟฉาย และแบตเตอรี่สำหรับโทรศัพท์มือถือ เป็นต้น ต่อมาได้มีการพัฒนาและเริ่มนำแบตเตอรี่ Nickel-metal hydride มาใช้ในยานยนต์ประเภทรถยนต์ไฮบริด และพัฒนามาเป็นแบตเตอรี่ Lithium-ion ที่นิยมอย่างมากในปัจจุบัน ทั้งนี้ หลังจากมีการคิดค้นและเริ่มใช้แบตเตอรี่ Lithium-ion ในเชิงพาณิชย์ตั้งแต่ในปี 1991 ผู้ประกอบการก็ได้กระโดดเข้ามาในตลาดเพื่อตอบสนองความต้องการใช้แบตเตอรี่สำหรับอุตสาหกรรมต่างๆ เช่น การขนส่ง อิเล็กทรอนิกส์ และพลังงาน ที่ล้วนเป็นปัจจัยกระตุ้นให้มีการพัฒนาเทคโนโลยีและมีการผลิตแบตเตอรี่ที่ตอบโจทย์ความต้องการที่หลากหลายมากขึ้น โดยเฉพาะยานยนต์ไฟฟ้า (Electric vehicle) ที่ต้องการแบตเตอรี่ที่มีความจุไฟฟ้าสูง ขณะเดียวกันก็ต้องมีน้ำหนักเบาและมีขนาดเล็ก ทั้งสำหรับรถยนต์ส่วนบุคคลและเชิงพาณิชย์ ซึ่งปัจจุบันค่ายรถยนต์ต่างแข่งขันกันพัฒนาและผลิตแบตเตอรี่ที่สามารถเก็บพลังงานให้วิ่งได้ไกลมากขึ้นจากการชาร์จต่อครั้ง รวมถึงการพัฒนาที่ทำให้ต้นทุนของแบตเตอรี่ต่อหน่วยไฟฟ้าต่ำลง นอกจากนี้ การพัฒนาไม่ได้จำกัดแค่ยานยนต์ไฟฟ้า แต่ยังส่งเสริมให้เกิดการพัฒนาไปในภาคการผลิตไฟฟ้าด้วย (รายละเอียดเพิ่มเติม

Box 1 : การพัฒนาเทคโนโลยีที่เน้นเพิ่มคุณสมบัติให้ดีขึ้นและราคาที่ลดลงของแบตเตอรี่ที่ยังใช้ในปัจจุบันจนถึงอนาคต) ทำให้ปัจจุบันแบตเตอรี่กลายเป็น Game changer ของพลังงานในอนาคตที่มาแรงอย่างมาก

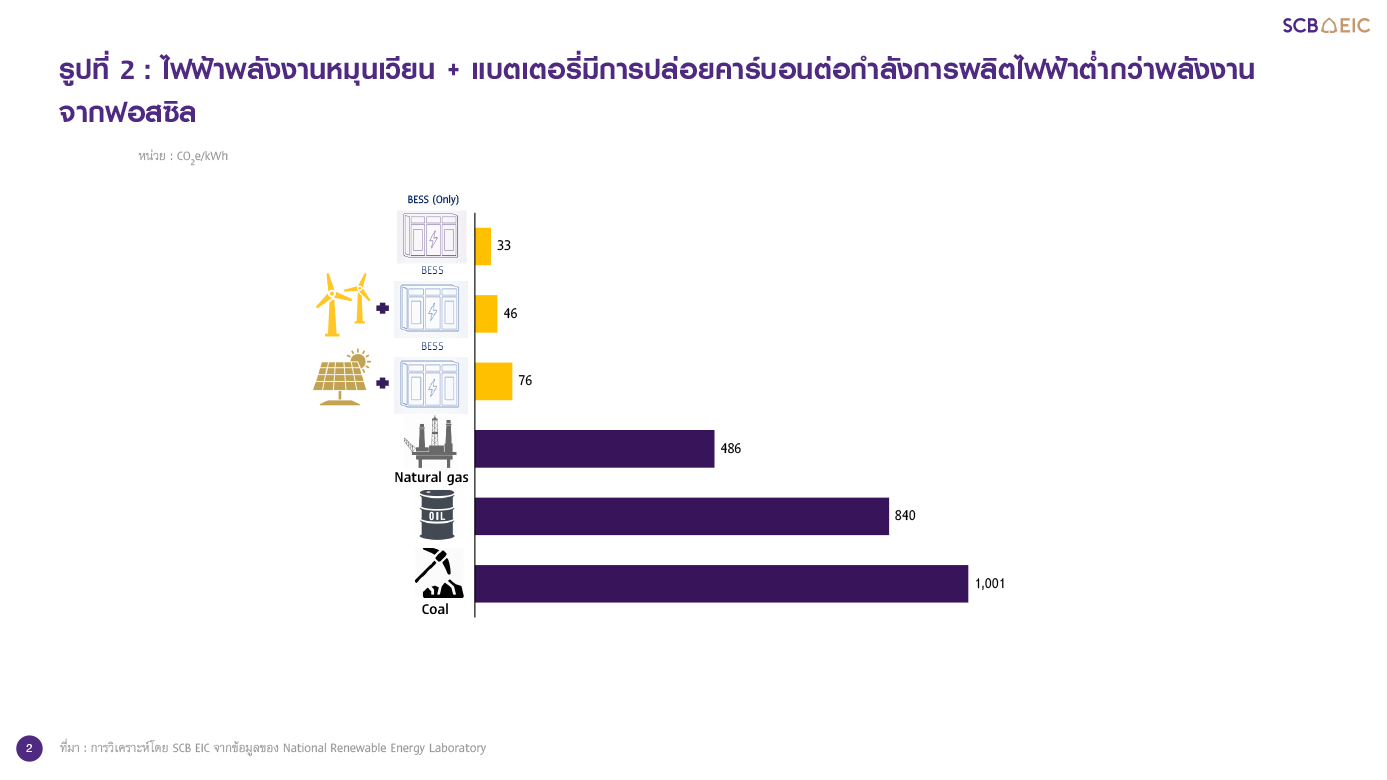

นอกจากนี้ ปัจจัยเร่งที่สำคัญอีกประการนึง คือการนำแบตเตอรี่มาเป็นตัวช่วยหลักในการลดการปล่อยก๊าซเรือนกระจก โดยหากเปรียบเทียบการปล่อยคาร์บอนต่อกิโลวัตต์-ชั่วโมง (CO2e/kWh) จากพลังงานแต่ละแหล่ง พบว่ากระบวนการผลิตแบตเตอรี่ Lithium-ion ปล่อยคาร์บอนน้อยที่สุดประมาณ 33 CO2e/kWh และหากใช้รวมกับโรงไฟฟ้าพลังงานหมุนเวียนจะปล่อยคาร์บอนเพียง 46-76 CO2e/kWh ซึ่งน้อยกว่ากิจกรรมที่มีการเผาไหม้จากพลังงานฟอสซิล เช่น ก๊าซ น้ำมัน และถ่านหิน ที่ปล่อยคาร์บอนมากกว่าเป็น 10 เท่า

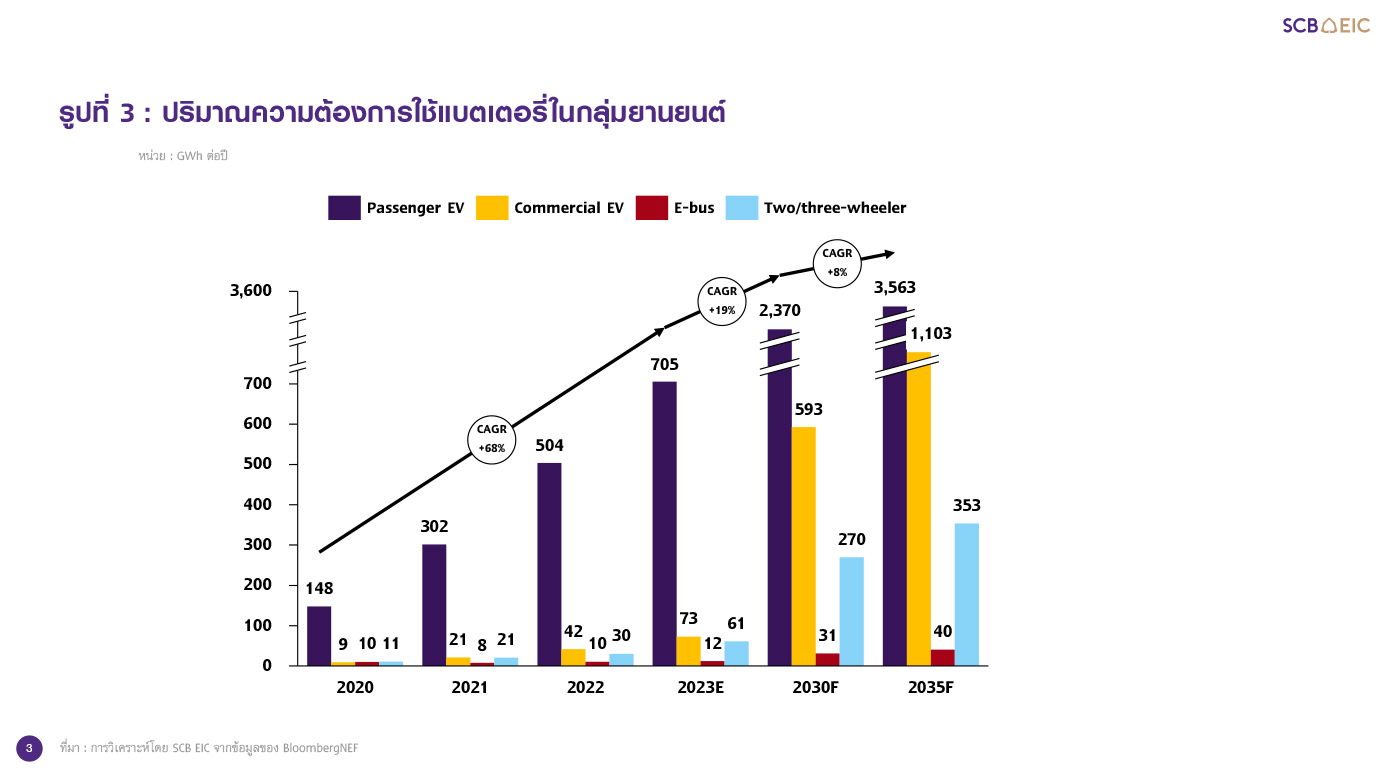

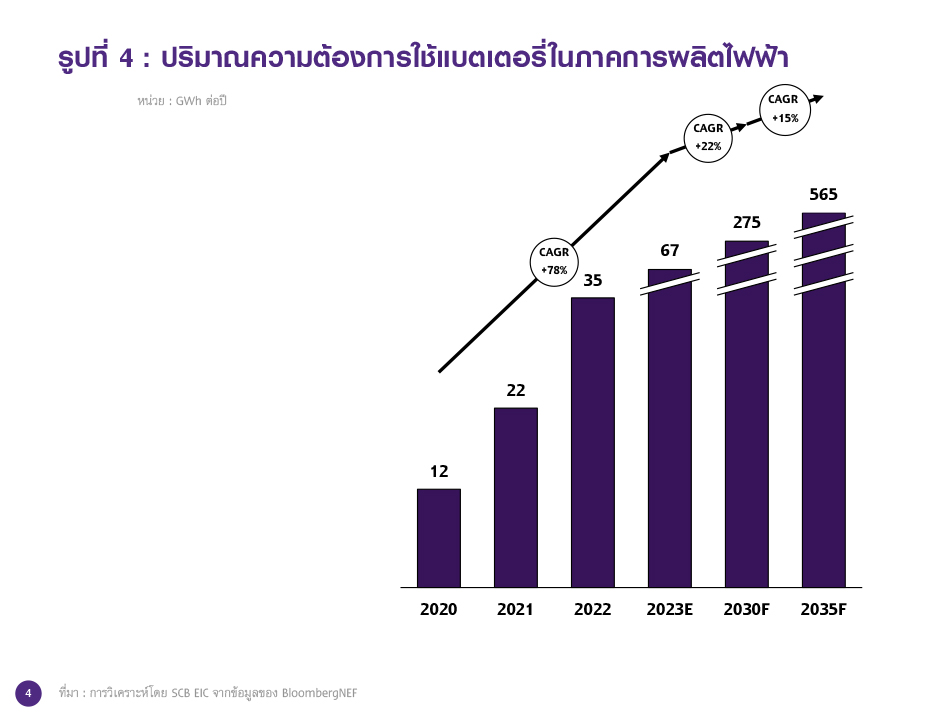

ปัจจุบันอุตสาหกรรมยานยนต์ไฟฟ้ามีการเร่งพัฒนาแบตเตอรี่ โดยเฉพาะสำหรับรถยนต์ส่วนบุคคลไฟฟ้า (Passenger EV) ขณะที่ในกลุ่มโรงไฟฟ้าก็มีการนำเอาแบตเตอรี่มาใช้เป็นพลังงานสำรองในการจ่ายไฟอย่างแพร่หลายมากขึ้น ทั้งนี้ความต้องการแบตเตอรี่สำหรับยานยนต์ของโลกในช่วงที่ผ่านมาเติบโตอย่างก้าวกระโดด โดยในช่วงปี 2020-2023 ขยายตัวเฉลี่ยปีละ 68% (CAGR) มาอยู่ที่ 705 GWh ในปี 2023 และคาดว่าในปี 2023-2030 จะขยายตัวได้ต่อเนื่องเฉลี่ยปีละ 19% มาอยู่ที่ 2,370 GWh ในปี 2030 (รูปที่ 3) ขณะที่การนำแบตเตอรี่มาใช้เป็นพลังงานสำรองในการจ่ายไฟฟ้า (Stationary storage) สำหรับกลุ่มโรงไฟฟ้า (Utility) ก็มีการขยายตัวอย่างก้าวกระโดดเช่นเดียวกัน (แม้ว่าจะมีปริมาณน้อยกว่ากลุ่มที่ใช้ในรถยนต์ EV) ส่วนหนึ่งมาจากผลกระทบเชิงบวกจากการเปลี่ยนผ่านการใช้พลังงานที่มาจากฟอสซิลไปเป็นพลังงานสะอาดมากขึ้น ซึ่งการใช้แบตเตอรี่ในกลุ่มโรงไฟฟ้า (Utility) ในปี 2020-2023 เติบโตเฉลี่ยราว 78% ต่อปี และคาดว่าในปี 2023-2030 จะขยายตัวต่อเนื่องเฉลี่ยปีละ 22% ส่งผลให้ความต้องการเพิ่มขึ้นเป็น 275 GWh (รูปที่ 4)

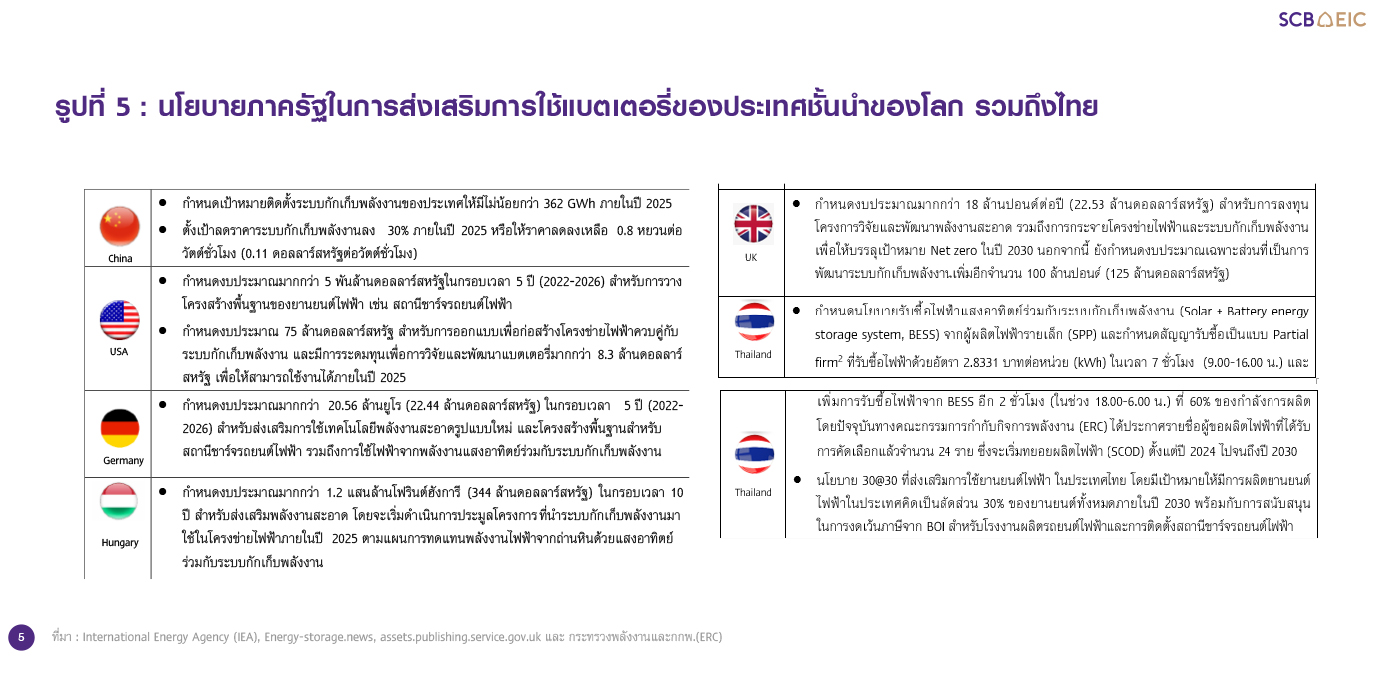

นอกเหนือจากความต้องการเปลี่ยนผ่านไปสู่การใช้พลังงานสะอาดของเอกชนที่ผลักดันตลาดยานยนต์ไฟฟ้าและการกักเก็บไฟฟ้าในการผลิตไฟฟ้าแล้ว ปัจจัยหนุนอีกประการ คือ การสนับสนุนของภาครัฐในหลายประเทศชั้นนำ ที่ผลักดันให้มีการนำแบตเตอรี่มาใช้มากขึ้น (Higher adoption rate) (รูปที่ 5) ไม่ว่าจะเป็นแรงผลักดันให้เกิดความต้องการใหม่ (New demand-driven) หรือนโยบายขับเคลื่อนอุตสาหกรรม (Regulation-driven) และการส่งเสริมการพัฒนาเทคโนโลยี (Technical-driven) อย่างเช่น การพัฒนาแบตเตอรี่ชนิดใหม่ที่มี Energy density สูงขึ้นเพื่อใช้กับยานยนต์ไฟฟ้า อย่าง Semi-solid state battery หรือ All solid state battery รวมถึงพัฒนาแบตเตอรี่ที่มีราคาต่อหน่วยไฟฟ้าที่ถูกลงอย่าง Sodium-ion battery ซึ่งเหมาะที่จะนำไปใช้สำหรับระบบกักเก็บไฟฟ้าในภาคการผลิตไฟฟ้า รวมถึงการส่งเสริมการใช้พลังงานสะอาดที่มากขึ้นเพื่อบรรลุเป้าหมายการลดการปล่อยก๊าซเรือนกระจก

รูปที่ 5 : นโยบายภาครัฐในการส่งเสริมการใช้แบตเตอรี่ของประเทศชั้นนำของโลก รวมถึงไทย

• กำหนดเป้าหมายติดตั้งระบบกักเก็บพลังงานของประเทศให้มีไม่น้อยกว่า 362 GWh ภายในปี 2025

• ตั้งเป้าลดราคาระบบกักเก็บพลังงานลง 30% ภายในปี 2025 หรือให้ราคาลดลงเหลือ 0.8 หยวนต่อวัตต์ชั่วโมง (0.11 ดอลลาร์สหรัฐต่อวัตต์ชั่วโมง)

• กำหนดงบประมาณมากกว่า 5 พันล้านดอลลาร์สหรัฐในกรอบเวลา 5 ปี (2022-2026) สำหรับการวางโครงสร้างพื้นฐานของยานยนต์ไฟฟ้า เช่น สถานีชาร์จรถยนต์ไฟฟ้า

• กำหนดงบประมาณ 75 ล้านดอลลาร์สหรัฐ สำหรับการออกแบบเพื่อก่อสร้างโครงข่ายไฟฟ้าควบคู่กับระบบกักเก็บพลังงาน และมีการระดมทุนเพื่อการวิจัยและพัฒนาแบตเตอรี่มากกว่า 8.3 ล้านดอลลาร์สหรัฐ เพื่อให้สามารถใช้งานได้ภายในปี 2025

• กำหนดงบประมาณมากกว่า 20.56 ล้านยูโร (22.44 ล้านดอลลาร์สหรัฐ) ในกรอบเวลา 5 ปี (2022-2026) สำหรับส่งเสริมการใช้เทคโนโลยีพลังงานสะอาดรูปแบบใหม่ และโครงสร้างพื้นฐานสำหรับสถานีชาร์จรถยนต์ไฟฟ้า รวมถึงการใช้ไฟฟ้าจากพลังงานแสงอาทิตย์ร่วมกับระบบกักเก็บพลังงาน

• กำหนดงบประมาณมากกว่า 1.2 แสนล้านโฟรินต์ฮังการี (344 ล้านดอลลาร์สหรัฐ) ในกรอบเวลา 10 ปี สำหรับส่งเสริมพลังงานสะอาด โดยจะเริ่มดำเนินการประมูลโครงการที่นำระบบกักเก็บพลังงาน

มาใช้ในโครงข่ายไฟฟ้าภายในปี 2025 ตามแผนการทดแทนพลังงานไฟฟ้าจากถ่านหินด้วยแสงอาทิตย์ร่วมกับระบบกักเก็บพลังงาน

• กำหนดงบประมาณมากกว่า 18 ล้านปอนด์ต่อปี (22.53 ล้านดอลลาร์สหรัฐ) สำหรับการลงทุนโครงการวิจัยและพัฒนาพลังงานสะอาด รวมถึงการกระจายโครงข่ายไฟฟ้าและระบบกักเก็บพลังงาน เพื่อให้บรรลุเป้าหมาย Net zero ในปี 2030 นอกจากนี้ ยังกำหนดงบประมาณเฉพาะส่วนที่เป็นการพัฒนาระบบกักเก็บพลังงานเพิ่มอีกจำนวน 100 ล้านปอนด์ (125 ล้านดอลลาร์สหรัฐ)

• กำหนดนโยบายรับซื้อไฟฟ้าแสงอาทิตย์ร่วมกับระบบกักเก็บพลังงาน (Solar + Battery energy storage system, BESS) จากผู้ผลิตไฟฟ้ารายเล็ก (SPP) และกำหนดสัญญารับซื้อเป็นแบบ Partial firm ที่รับซื้อไฟฟ้าด้วยอัตรา 2.8331 บาทต่อหน่วย (kWh) ในเวลา 7 ชั่วโมง (9.00-16.00 น.) และเพิ่มการรับซื้อไฟฟ้าจาก BESS อีก 2 ชั่วโมง (ในช่วง 18.00-6.00 น.) ที่ 60% ของกำลังการผลิต

โดยปัจจุบันทางคณะกรรมการกำกับกิจการพลังงาน (ERC) ได้ประกาศรายชื่อผู้ขอผลิตไฟฟ้าที่ได้รับการคัดเลือกแล้วจำนวน 24 ราย ซึ่งจะเริ่มทยอยผลิตไฟฟ้า (SCOD) ตั้งแต่ปี 2024 ไปจนถึงปี 2030

• นโยบาย 30@30 ที่ส่งเสริมการใช้ยานยนต์ไฟฟ้า ในประเทศไทย โดยมีเป้าหมายให้มีการผลิตยานยนต์ไฟฟ้าในประเทศคิดเป็นสัดส่วน 30% ของยานยนต์ทั้งหมดภายในปี 2030 พร้อมกับการสนับสนุนในการงดเว้นภาษีจาก BOI สำหรับโรงงานผลิตรถยนต์ไฟฟ้าและการติดตั้งสถานีชาร์จรถยนต์ไฟฟ้า

สำหรับไทย พบว่านโยบายที่ภาครัฐสนับสนุนการใช้แบตเตอรี่ที่ชัดเจนและเป็นรูปธรรม คือ นโยบายการประมูลเพื่อรับซื้อไฟฟ้าจากพลังงานแสงอาทิตย์ร่วมกับระบบกักเก็บพลังงาน (Solar+BESS) (เฟสแรกประกาศรายชื่อไปเมื่อเดือน เม.ย. 2023) รวมกำลังการผลิตไฟฟ้าทั้งหมด 1,000 MW ตามแผนพัฒนากำลังการผลิตไฟฟ้าแห่งชาติ (PDP 2018 Rev.1) ส่วนนโยบาย 30@30 เป็นการส่งเสริมการใช้ยานยนต์ไฟฟ้าเป็นหลักซึ่งไม่ได้ระบุเป้าหมายการผลิตแบตเตอรี่อย่างเฉพาะเจาะจง

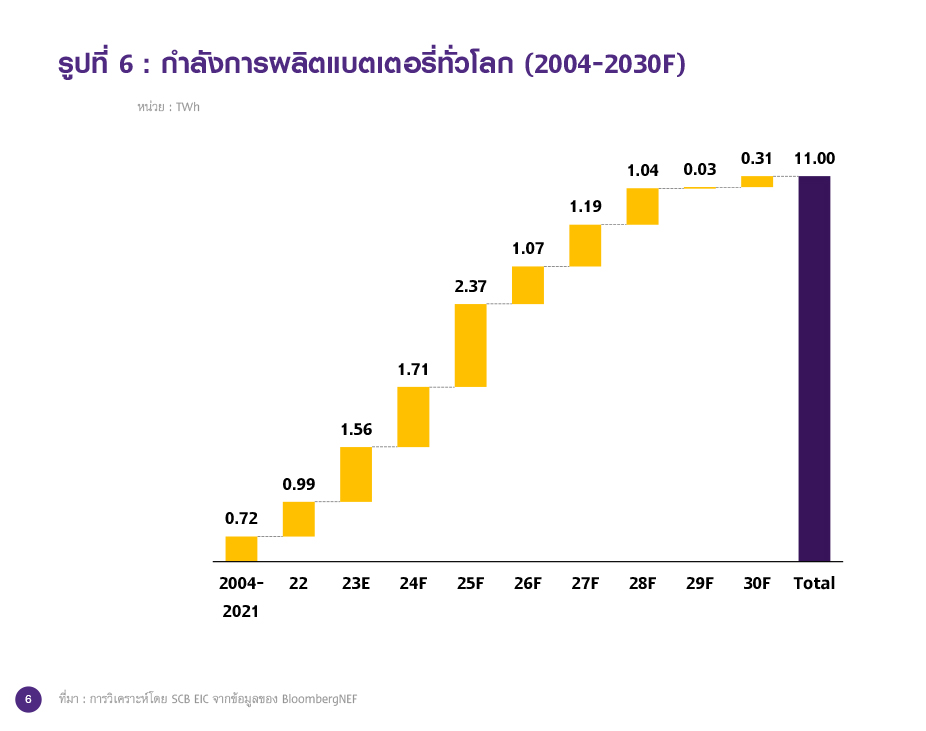

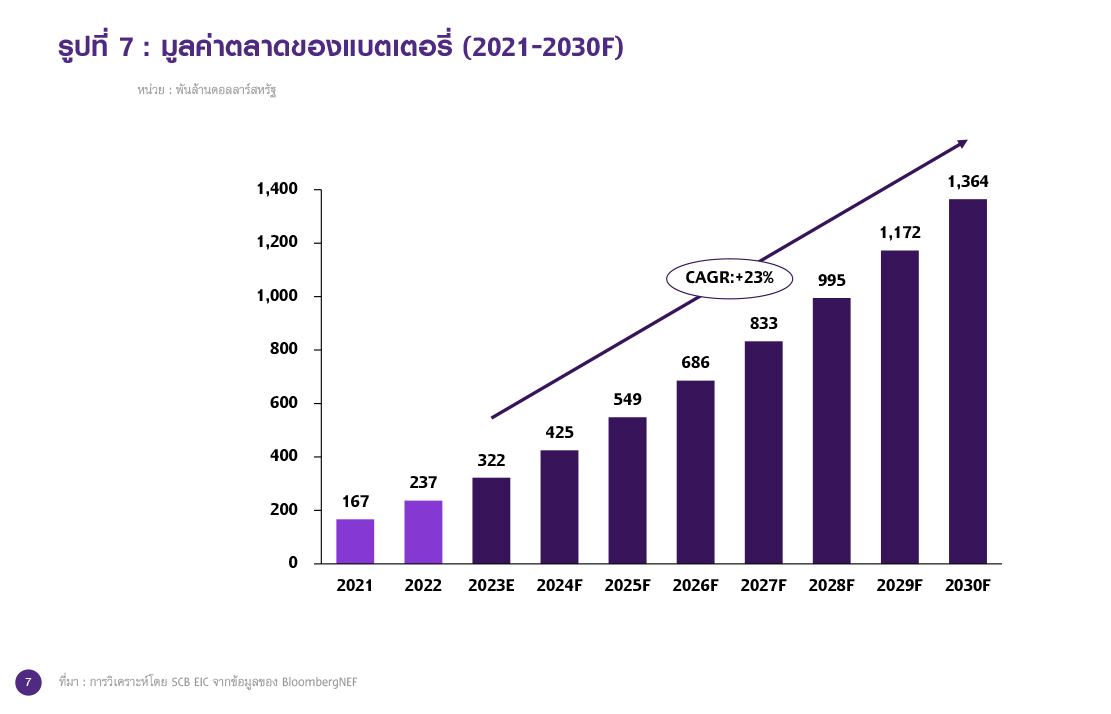

ท่ามกลางความต้องการแบตเตอรี่ที่เติบโตอย่างก้าวกระโดด และการผลักดันของภาครัฐในหลายประเทศ ทำให้ผู้ผลิตมุ่งเข้ามาแข่งขันเพื่อคว้าโอกาสในตลาดแบตเตอรี่ที่กำลังเติบโต และนำมาสู่ยุคของการแข่งขันในเทคโนโลยีการผลิต ท่ามกลางความต้องการใช้แบตเตอรี่มากขึ้นในหลายอุตสาหกรรม ทั้งจากอุปกรณ์อิเล็กทรอนิกส์ ยานยนต์ และการขนส่ง รวมถึงการพัฒนาโครงข่ายไฟฟ้าที่มีการใช้แบตเตอรี่ร่วมด้วย ส่งผลให้ผู้ประกอบการด้านอุตสาหกรรมผลิตชิ้นส่วนไฟฟ้าและอิเล็กทรอนิกส์ รวมถึงบริษัทที่พัฒนายานยนต์ไฟฟ้ากระโดดเข้ามาเร่งพัฒนาเทคโนโลยีและสร้างโรงงานผลิตแบตเตอรี่กันมากขึ้น ส่งผลให้มูลค่าตลาดแบตเตอรี่เติบโตสูงต่อเนื่อง ทั้งนี้คาดว่ามูลค่าตลาดแบตเตอรี่ของโลกในช่วงปี 2023-2030 มีแนวโน้มเติบโตเฉลี่ยราว 23% ต่อปี และคาดว่ากำลังการผลิตของแบตเตอรี่ทั่วโลกจะมากถึง 11 TWh ในปี 2030 (รูปที่ 6) หรือคิดเป็นมูลค่าตลาดราว 1,364 พันล้านดอลลาร์สหรัฐ (รูปที่ 7) ซึ่งพบว่าบริษัทสัญชาติจีนเป็นผู้ผลิตแบตเตอรี่หลักของโลก โดยในปี 2030 จะมีกำลังการผลิตรวม 7.8 TWh หรือคิดเป็น 68% จากกำลังการผลิตทั้งหมด รองลงมาเป็นสหรัฐฯ ที่มีกำลังการผลิตรวม 1.36 Twh ในปี 2030 หรือคิดเป็น 12% จากกำลังการผลิตทั้งหมด ส่วนประเทศที่เหลือส่วนใหญ่จะเป็นบริษัทในประเทศแถบยุโรป เช่น เยอรมัน ฮังการี อังกฤษ และนอร์เวย์ เป็นต้น

โอกาสของผู้ประกอบการไทยอยู่ที่ไหน?

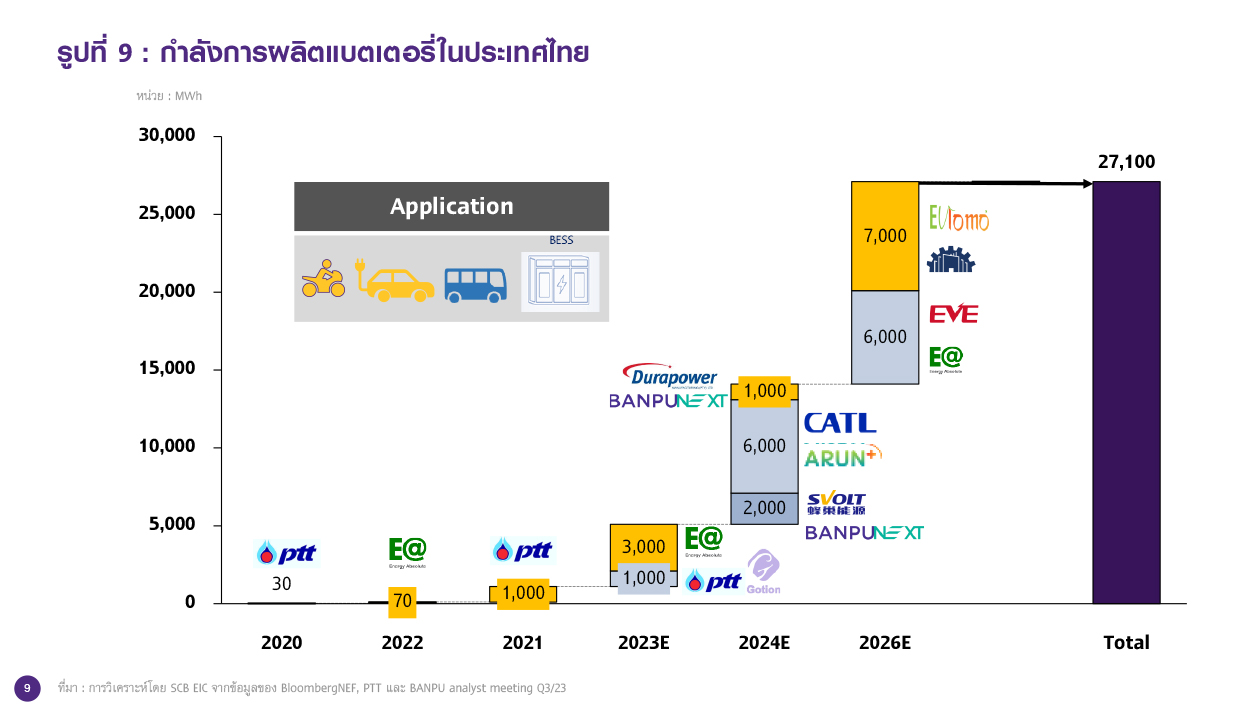

ผู้ประกอบการไทยตื่นตัวและเริ่มผลิตแบตเตอรี่เพื่อตอบสนองความต้องการหลักจากการเติบโตของตลาดยานยนต์ไฟฟ้าและระบบสำรองไฟในภาคการผลิตไฟฟ้าของไทย โดย SCB EIC ประเมินว่าแนวโน้มความต้องการแบตเตอรี่จากยานยนต์ไฟฟ้าในไทยจะมีไม่น้อยกว่า 34 GWh ในปี 2030 (จากเป้าหมายการผลิตรถยนต์ไฟฟ้าของภาครัฐ) และจากภาคการผลิตไฟฟ้าไม่น้อยกว่า 2.76 GWh ในปี 2030 (และคาดว่าจะเพิ่มขึ้นเป็นไม่น้อยกว่า 4.32 GWh ในปี 2037 หากพิจารณาจากแผนพัฒนาพลังงานไฟฟ้า หรือ PDP ฉบับปี 2018Rev1) ซึ่งคิดเป็นมูลค่าตลาดในปี 2030 ราว 1.1 แสนล้านบาท ทั้งนี้การเติบโตของตลาดแบตเตอรี่ในไทย เป็นปัจจัยที่หนุนให้ผู้ผลิตมีแผนเพิ่มกำลังการผลิตแบตเตอรี่ในไทย โดยกำลังการผลิตในปี 2026 อาจเพิ่มขึ้นอยู่ที่ไม่น้อยกว่า 27.1 GWh จากปี 2023 ซึ่งอยู่ที่ราว 5 GWh

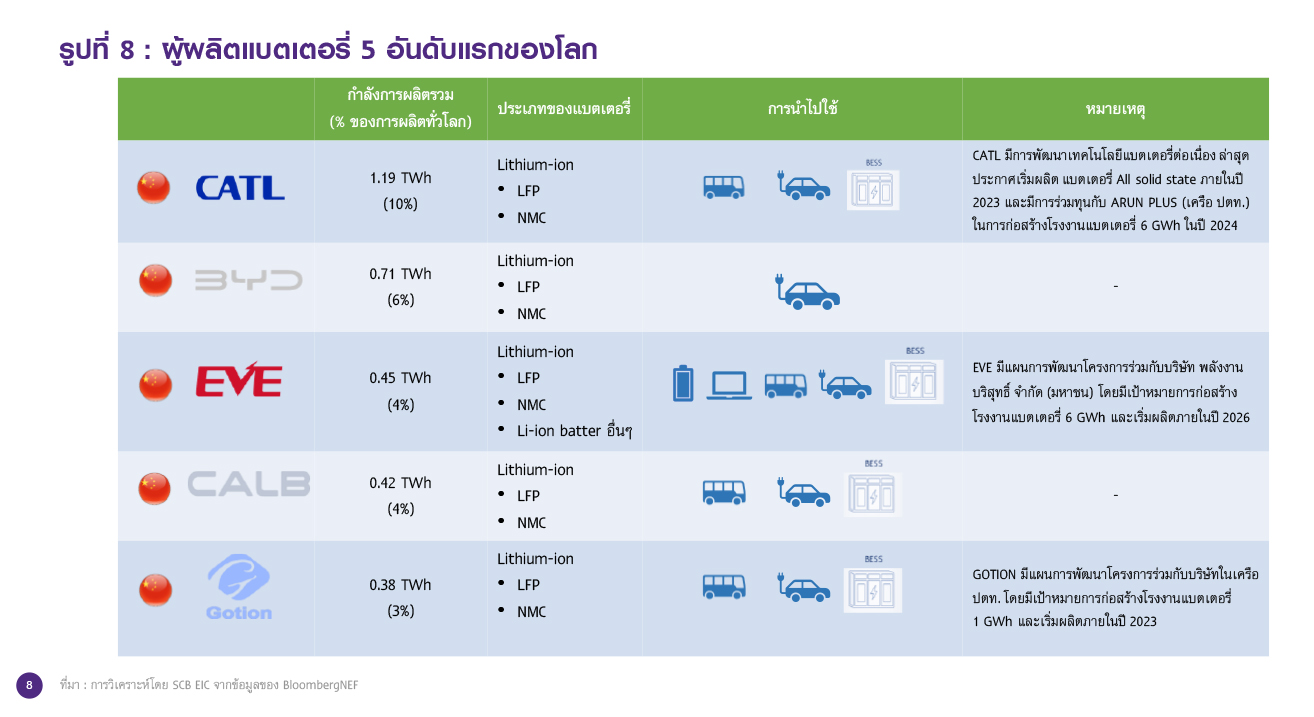

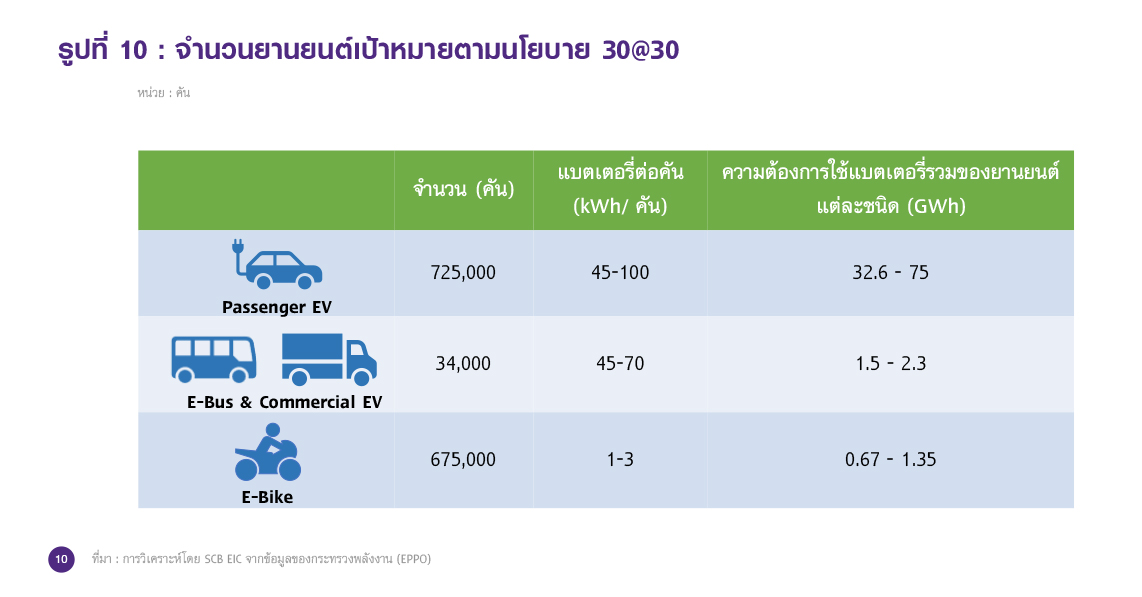

แบตเตอรี่สำหรับยานยนต์ไฟฟ้าในไทยมีแนวโน้มที่เติบโตจากนโยบายกระตุ้นการใช้และผลิตยานยนต์ไฟฟ้าโดยเฉพาะรถยนต์ส่วนบุคคลรวมมากกว่า 7 แสนคันภายในปี 2030 (ยานยนต์ชนิดอื่น ๆ ได้แสดงรายละเอียดในรูปที่ 10) ซึ่งทำให้ประเทศไทยเป็นหนึ่งในหมุดหมายของผู้ผลิตรถยนต์ไฟฟ้าและผู้ผลิตแบตเตอรี่ ซึ่งเป็นส่วนสำคัญของรถยนต์ไฟฟ้าด้วย ดังเห็นได้จากการที่บริษัทผลิตรถยนต์ไฟฟ้าได้เข้าร่วมโครงการ 30@30 และมีเป้าหมายการผลิตรถยนต์ EV และแบตเตอรี่ในประเทศไทยภายในปี 2024 รวมถึงบริษัทผู้ผลิตแบตเตอรี่จากต่างประเทศที่เข้ามาร่วมทุนกับบริษัทชั้นนำในไทยด้วย อย่างรถยนต์ไฟฟ้าแบรนด์ MG (บริษัท เอสเอไอซี มอเตอร์ - ซีพี จำกัด และ บริษัท เอ็มจี เซลส์ (ประเทศไทย) จำกัด) และรถยนต์ไฟฟ้าแบรนด์ GWM และ NETA (บริษัท สโฟวล์ท เอเนอจี้ (SVOLT) เครือเกรท วอลล์ มอเตอร์) โดยทาง SCB EIC คาดว่าในปี 2026 จะมีกำลังการผลิตแบตเตอรี่ในไทยรวมไม่น้อยกว่า 27.1 GWh (รูปที่ 9) อาทิ บริษัทในกลุ่มปตท. เช่น อรุณ พลัส ที่ร่วมลงทุนกับบริษัท CATL ในการผลิตแบตเตอรี่สำหรับผลิตรถยนต์ไฟฟ้า และนูออโว พลัส ที่ร่วมทุนกับบริษัท Gotion Singapore Pte. Ltd. หรือจะเป็น บริษัท อมิตา เทคโนโลยี (ประเทศไทย) ซึ่งเป็นบริษัทในเครือ พลังงานบริสุทธิ จำกัด มหาชน (EA) ก็เป็นผู้นำในการผลิตแบตเตอรี่สำหรับยานยนต์ไฟฟ้าไม่ว่าจะเป็น เรือไฟฟ้า (E-Ferry) รถบัสไฟฟ้า (E-Bus) รถไฟฟ้าเชิงพาณิชย์ (Commercial EV) ซึ่งจะสอดคล้องกับนโยบาย30@30 ที่ส่งเสริมการใช้ยานยนต์ไฟฟ้า และตั้งเป้าให้เกิดการผลิตยานยนต์ไฟฟ้าหรือยานยนต์ที่ปล่อยมลพิษเป็นศูนย์ในประเทศให้ได้อย่างน้อย 30% (ของรถยนต์ส่วนบุคคลไฟฟ้าและรถยนต์เชิงพาณิชย์) ภายในปี 2030

SCB EIC ประเมินว่า จะมีปริมาณความต้องการแบตเตอรี่จากการผลิตยานยนต์ไฟฟ้าตามนโยบาย 30@30 จากรถยนต์ไฟฟ้าประมาณ 32.6-75 GWh ยานยนต์เชิงพาณิชย์และรถบัสไฟฟ้ารวม 1.5-23 GWh และมอเตอร์ไซค์ไฟฟ้าประมาณ 0.67-1.35 GWh รวมความต้องการใช้แบตเตอรี่ไม่น้อยกว่า 34 GWh ภายในปี 2030 (รูปที่ 10) หรือคิดเป็นมูลค่าตลาดแบตเตอรี่สำหรับยานยนต์ไฟฟ้าไม่น้อยกว่า 98,000 ล้านบาท

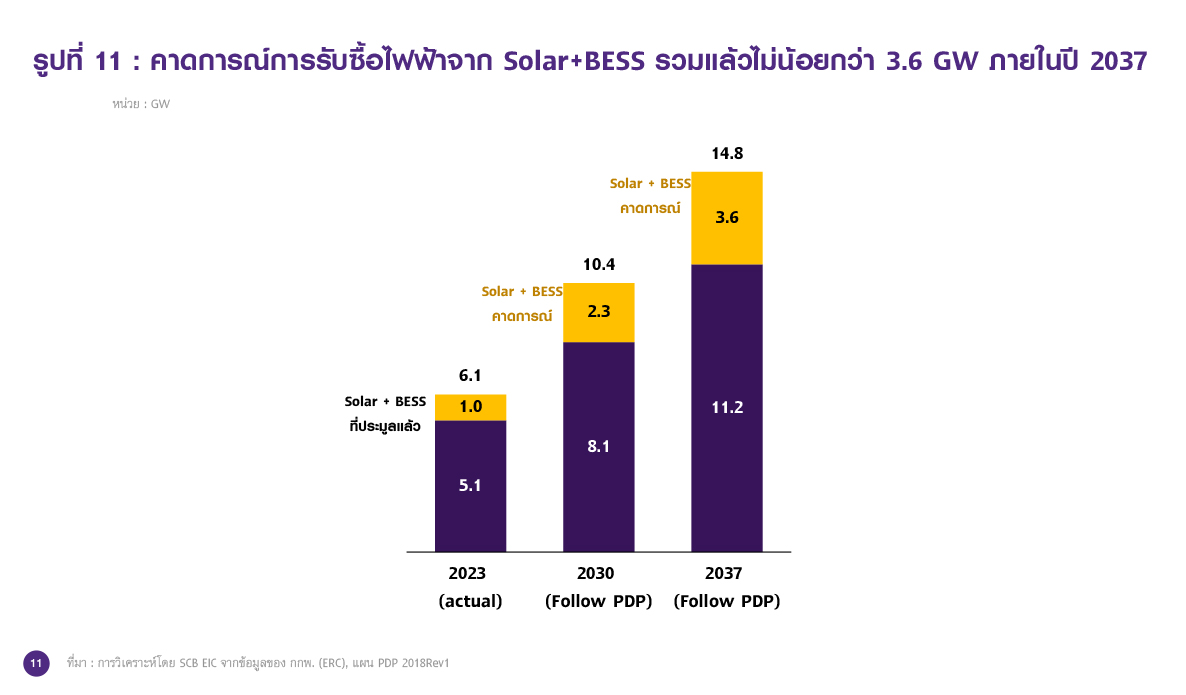

แบตเตอรี่สำหรับระบบสำรองไฟฟ้า (Battery energy storage system, BESS) ในภาคการผลิตไฟฟ้าของไทย มีแนวโน้มเติบโตสอดคล้องกับแผนการเพิ่มสัดส่วนพลังงานหมุนเวียนในการผลิตไฟฟ้าตามแผน PDP 2018 Rev1 (และมีโอกาสที่แผน PDP ใหม่จะเพิ่มสัดส่วนพลังงานหมุนเวียนขึ้นอีกจากแผน PDP 2018Rev1) เนื่องจาก BESS มีส่วนช่วยให้การจ่ายไฟฟ้าจากพลังงานหมุนเวียนมีความต่อเนื่องและเสถียรมากขึ้น โดยเฉพาะไฟฟ้าจากพลังงานแสงอาทิตย์ที่ผลิตไฟฟ้าได้เฉพาะช่วงที่มีแสงแดดเท่านั้น แต่หากติดตั้งแบตเตอรี่ก็จะสามารถเก็บไฟฟ้าส่วนเกินที่ผลิตได้มาจ่ายไฟฟ้าเพิ่มในช่วงที่แสงแดดหมดไป ซึ่งจะตอบโจทย์ความต้องการไฟฟ้าพลังงานหมุนเวียนที่จะเข้ามามีสัดส่วนที่มากขึ้น รวมไปถึงความต้องการไฟฟ้าพลังงานหมุนเวียนในภาคอุตสาหกรรมที่ต้องการไฟฟ้าที่มีความเสถียรและจ่ายไฟได้ต่อเนื่อง สิ่งเหล่านี้เป็นปัจจัยที่ทำให้คณะกรรมการกำกับกิจการพลังงาน (ERC) ได้เล็งเห็นถึงความสำคัญของ BESS ดังจะเห็นว่ามีการเริ่มระบุให้มี BESS ในแผนการพัฒนากำลังการผลิตไฟฟ้าแห่งชาติ และมีการเปิดประมูลไฟฟ้าพลังงานแสงอาทิตย์ร่วมกับระบบกักเก็บพลังงาน (Solar + BESS) ไปแล้วเมื่อ 5 เมษายน 2023 จำนวน 1,000 MW หรือคิดเป็น 30% จากสัดส่วนของไฟฟ้าจากพลังงานแสงอาทิตย์ทั้งหมดที่ประมูลในช่วงเวลาเดียวกัน (2,368 MW จาก Solar + 1,000MW จาก Solar & BESS = 3,368 MW) นอกจากนี้ ERC ยังมีเป้าหมายในการผลิตไฟฟ้าจากแสงอาทิตย์ (จากโรงไฟฟ้า Solar และโรงไฟฟ้า Solar + BESS) เพิ่มขึ้นเป็น 10.4 GW และ 14.8 GW ภายในปี 2030 และ 2037 ตามลำดับ (จากกำลังการผลิตไฟฟ้าพลังงานแสงอาทิตย์ในปี 2023 ที่ 6.1 GW) ซึ่งก็จะเป็นโอกาสของการผลิตไฟฟ้าจาก Solar+BESS ด้วยเช่นกัน

SCB EIC ประเมินว่า ความต้องการติดตั้งแบตเตอรี่จะเพิ่มขึ้นจากการรับซื้อไฟฟ้าในโครงการ Solar + BESS ที่คาดว่าจะเพิ่มขึ้นเป็น 2.3 GW และ 3.6 GW (รวม 1 GW จากการประมูลครั้งที่ 1 เมื่อวันที่ 5 เมษายน 2023) ในปี 2030 และปี 2037 ตามลำดับ (หากอ้างอิงตามแผน PDP ในการเพิ่มกำลังการผลิตไฟฟ้าจากแสงอาทิตย์ และสัดส่วนการรับซื้อไฟฟ้าจาก Solar + BESS ที่ 30% จากการประมูลเมื่อวันที่ 5 เมษายน 2023) ทั้งนี้จากกำลังการผลิตโรงไฟฟ้า Solar + BESS ที่คาดว่าจะเพิ่มขึ้น จะส่งผลให้มีความต้องการแบตเตอรี่สำหรับโรงไฟฟ้าอยู่ราว 4.32 GWh ภายในปี 2037 หรือคิดเป็นมูลค่าตลาดแบตเตอรี่สำหรับโรงไฟฟ้าไม่น้อยกว่า 12,000 ล้านบาท

ทั้งนี้หากรวมปริมาณความต้องการแบตเตอรี่ จากการประเมินของ SCB EIC ทั้งจากภาคยานยนต์ไฟฟ้าตามนโยบาย 30@30 รวมไม่น้อยกว่า 34 GWh ในปี 2030 และจากภาคการผลิตไฟฟ้า (Solar + BESS) ที่จะทยอยเพิ่มขึ้นจนถึง 2.76 GWh ในปี 2030 (และ 4.32 GWh ในปี 2037) พบว่าปริมาณความต้องการแบตเตอรี่ในไทยจากทั้งสองตลาดในปี 2030 อาจมีไม่น้อยกว่า 36.76 GWh และหากเปรียบเทียบกับแผนกำลังการผลิตของเอกชนในประเทศที่เปิดเผยถึงปี 2026 ซึ่งคาดว่าจะเพิ่มขึ้นอยู่ที่ 27.1GWh ทำให้กำลังการผลิตของเอกชนในประเทศยังมีโอกาสเติบโตได้อีกในช่วงปี 2027-2030 เนื่องจากปริมาณโดยรวมที่ผลิตได้จากกำลังการผลิตเริ่มน้อยกว่าความต้องการ ซึ่งถือว่าเป็นโอกาสของผู้ผลิตเดิมที่จะเพิ่มกำลังการผลิต รวมถึงเป็นโอกาสให้ผู้ผลิตรายใหม่เข้ามาผลิตเพื่อตอบสนองต่อความต้องการในประเทศดังกล่าว อย่างไรก็ดี ความต้องการแบตเตอรี่ในประเทศไทยยังคงจำกัดอยู่ในอุตสาหกรรมยานยนต์ไฟฟ้าเป็นส่วนใหญ่ ซึ่งเป็นเรื่องที่ท้าทายสำหรับผู้ผลิตแบตเตอรี่ในไทยที่ต้องติดตามปริมาณความต้องการที่จะค่อย ๆ ชัดเจนขึ้น รวมถึงความท้าทายจากเทคโนโลยีใหม่ที่ผู้ผลิตยังต้องทำการวิจัยและพัฒนาแบตเตอรี่อย่างต่อเนื่อง ไม่ว่าจะเป็นการเพิ่มความจุไฟฟ้าต่อน้ำหนัก หรือแบตเตอรี่ชนิดใหม่ ๆ ที่ราคาต่ำลงจากการทดแทนสินแร่ราคาสูงต่าง ๆ เป็นต้น

ราคาแบตเตอรี่มีแนวโน้มเป็นอย่างไรและอะไรเป็นปัจจัยที่ส่งผลต่อทิศทางราคา?

ราคาสินแร่หลักของแบตเตอรี่ Li-ion มีแนวโน้มลดลง โดยเฉพาะแร่ลิเธียม ผนวกกับการพัฒนาเทคโนโลยีและกระบวนการผลิตที่ดีขึ้น ส่งผลให้ต้นทุนการผลิตต่อหน่วยไฟฟ้าลดลง ซึ่งเป็นปัจจัยสำคัญที่ช่วยให้ราคาแบตเตอรี่ Li-ion มีแนวโน้มลดลงอย่างต่อเนื่อง โดยในปี 2024 คาดว่าราคาแบตเตอรี่จะลดลงอยู่ที่ประมาณ 121 ดอลลาร์สหรัฐต่อ KWh จากในปี 2023 ซึ่งอยู่ที่ 153 ดอลลาร์สหรัฐต่อ KWh และมีแนวโน้มจะลดลงมาต่ำกว่า 100 ดอลลาร์สหรัฐต่อ KWh ได้ในปี 2025

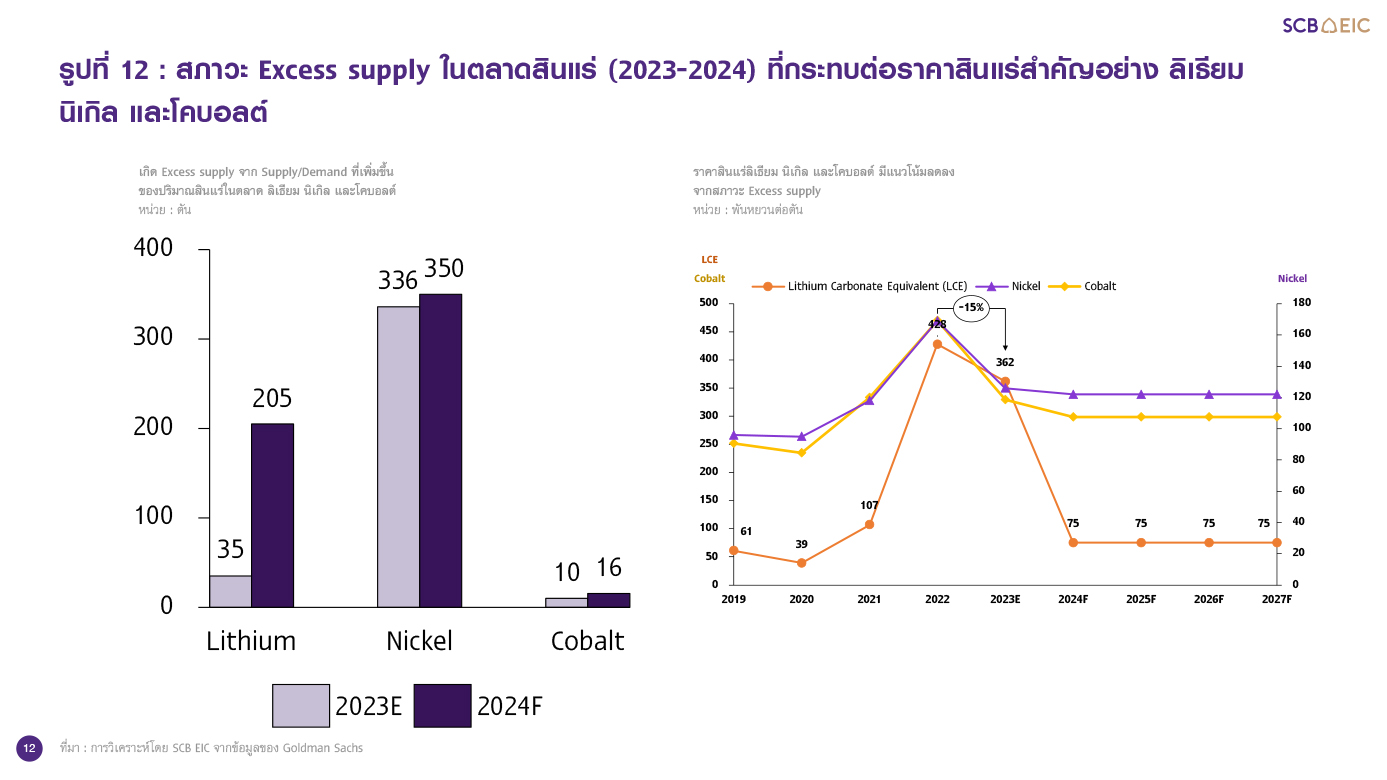

โครงสร้างหลักของราคาแบตเตอรี่ Li-ion ประกอบด้วย 1. ต้นทุนวัตถุดิบซึ่งคิดเป็นสัดส่วนราว 60% ของราคาแบตเตอรี่ 2. ต้นทุนการผลิต ซึ่งคิดเป็นสัดส่วนราว 30% และ 3. อัตรากำไรของผู้ผลิต ซึ่งคิดเป็นสัดส่วนราว 10% ทั้งนี้จากโครงสร้างดังกล่าว จะพบว่าราคาวัตถุดิบ (สินแร่) มีผลต่อราคาแบตเตอรี่อย่างมาก ซึ่งวัตถุดิบหลักในการผลิตจะเป็นสินแร่ที่มีราคาสูง เช่น ลิเธียม นิเกิล และโคบอลต์ ที่จะใช้ทำส่วน Cathode (ขั้วลบ) และกราไฟต์ที่ใช้ทำส่วน Anode (ขั้วบวก) ของแบตเตอรี่ อย่างไรก็ดี คาดว่าราคาของลิเธียม นิเกิล และโคบอลต์ในปี 2024 มีแนวโน้มลดลงจากปีที่ผ่านมา (ปี 2023 และปี 2022 ที่ราคาเร่งตัวขึ้นมาก) สืบเนื่องจากผลผลิตส่วนเกิน (Excess supply) ของแร่ลิเธียม นิเกิล และโคบอลต์ในปี 2024 ที่คาดว่าจะเพิ่มขึ้น เมื่อเทียบกับปี 2023 นอกจากนี้ ต้นทุนการผลิต เช่น ค่าใช้จ่ายในการผลิตและต้นทุนเครื่องจักร คาดว่าจะมีแนวโน้มลดลงจากการพัฒนาเทคโนโลยีที่ทำให้การผลิตมีประสิทธิภาพมากขึ้น อาทิ การพัฒนาการบรรจุแบตเตอรี่ (Technology : Cell to pack ไปจนถึง Cell to body ทำให้สามารถเพิ่ม Cell battery ต่อแพ็กได้มากขึ้น ตามรายละเอียดใน BOX 2) ซึ่งจะส่งผลให้ต้นทุนแบตเตอรี่โดยรวมมีแนวโน้มลดลงได้ในอนาคต (รูปที่ 16 ใน BOX 2) ดังจะเห็นว่าต้นทุนหลักเกือบ 80% มีแนวโน้มลดลง ทำให้ราคาของแบตเตอรี่ลดลงตาม อย่างไรก็ดี บริษัทผู้ผลิตแบตเตอรี่ที่เป็นห่วงโซ่อุปทานให้กับรถยนต์ไฟฟ้าได้เร่งพัฒนาเทคโนโลยีของแบตเตอรี่ชนิดใหม่ที่เพิ่มความจุไฟฟ้าต่อน้ำหนักแบตเตอรี่ (Energy Density, Wh/Kg) เช่น Solid state (รายละเอียดใน Box 3) ตามเทรนด์ที่แข่งขันกันเรื่องการขับขี่

ที่ไกลขึ้นต่อการชาร์จหนึ่งครั้ง

ผลจากราคาสินแร่ที่ลดลงและเทคโนโลยีการผลิตที่ดีขึ้น หนุนให้ราคาแบตเตอรี่ลดลง โดย Goldman sachs คาดว่าราคาแบตเตอรี่จะทยอยลดลงเฉลี่ยปีละ 12% ในช่วงปี 2024-2027 ส่งผลให้ราคาแบตเตอรี่ลดลงมาอยู่ที่ 83 ดอลลาร์สหรัฐต่อ KWh ในปี 2027 (รูปที่ 13) ทั้งนี้ราคาที่ลดลงของแบตเตอรี่จะส่งผลบวกต่อผู้บริโภคที่จะได้ซื้อรถยนต์ไฟฟ้าที่มีสมรรถนะที่ดีแต่ราคาถูกลง (คาดว่าจะทำให้ราคารถยนต์ไฟฟ้าสามารถลดลงได้ประมาณ 5-15% จากปัจจุบัน) รวมถึงผู้ผลิตไฟฟ้าจากพลังงานหมุนเวียนที่จะมีต้นทุนโครงการที่ลดลงและเริ่มคุ้มค่าสำหรับการลงทุนมากขึ้น

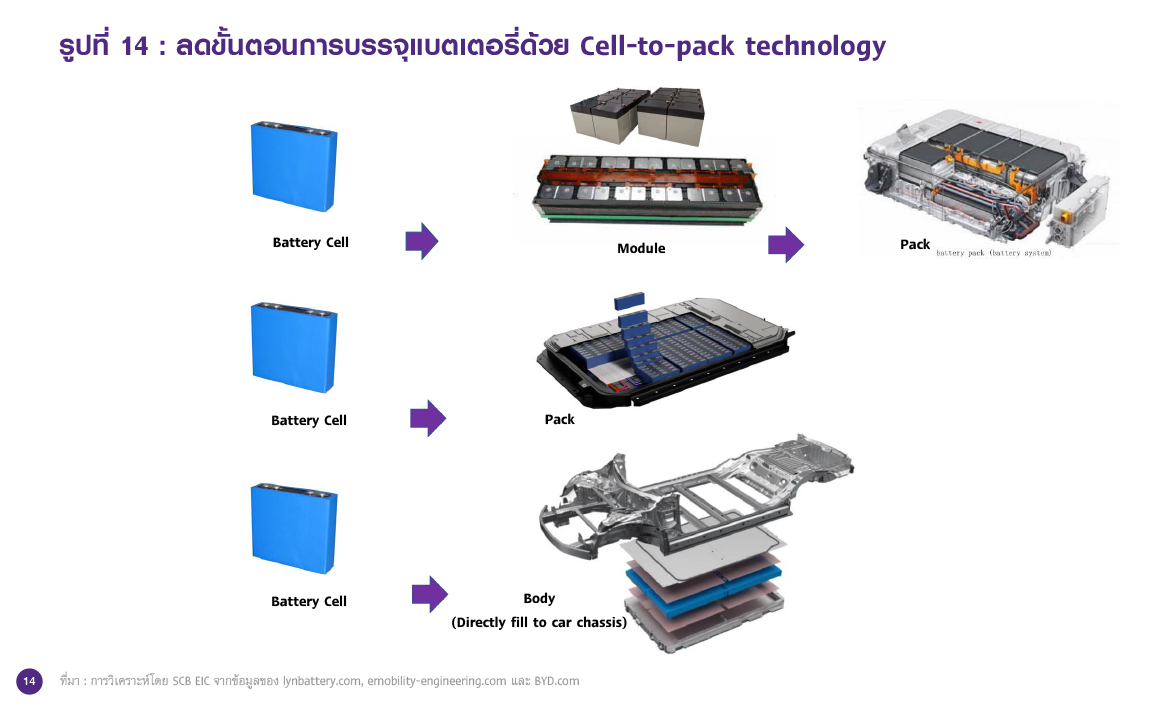

Box 2 : การลดขั้นตอนในกระบวนการแพ็กแบตเตอรี่จากเดิมที่เป็น Cell-module-pack เป็น Cell-to-pack (CTP)

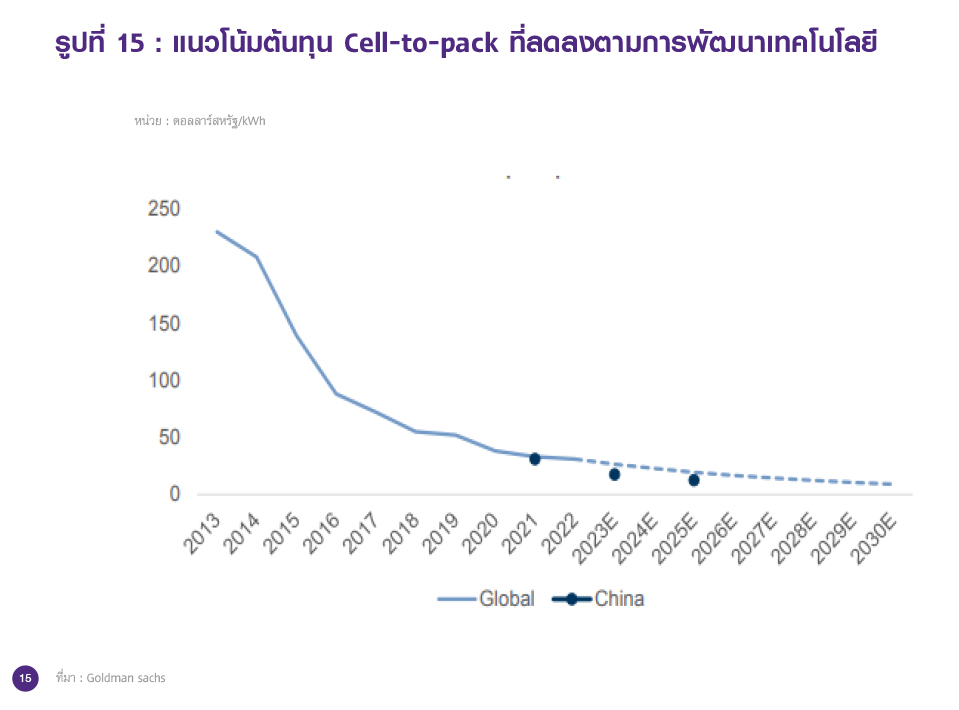

การแพ็กแบตเตอรี่ในอดีตผู้ผลิตจะใช้เทคโนโลยี Cell-module-pack โดยจะเริ่มจากจัดเรียง Cell battery ลงใน Module ย่อย ๆ ก่อน แล้วจึงนำไปแพ็กลงในโครงที่เตรียมไว้อีกทีนึง ซึ่ง Cell-module-pack จะต้องมีโครงเสริม Module เพื่อการใช้งานที่แข็งแรงสำหรับการประกอบและถอดเปลี่ยนแบตเตอรี่ จึงจะมีข้อดีในเรื่องความทนทาน แต่ก็มีข้อเสียที่สำคัญคือจะทำให้มีน้ำหนักมากและเสียพื้นที่ในการวาง Cell battery ไป ซึ่งขัดแย้งกับความต้องการของตลาดรถยนต์ไฟฟ้าที่ต้องการแบตเตอรี่ที่เบาและมีความจุไฟฟ้าสูง ทำให้บริษัทผู้ผลิตรถยนต์ไฟฟ้าและแบตเตอรี่ชั้นนำอย่าง BYD, CATL, LG Chem, SVOLT รวมถึง Tesla ได้พัฒนาเทคโนโลยีจาก Cell-module-pack เป็น Cell-to-pack (ปัจจุบัน BYD สามารถพัฒนาเป็น Cell to body ซึ่งออกแบบให้สามารถนำ Cell battery มาประกอบกับโครงรถยนต์ (Chassis) โดยตรง โดย BYD ได้ใช้เทคโนโลยีนี้ผลิตและวางจำหน่ายรถยนต์ไฟฟ้ารุ่น SEAL แล้วซึ่งทำระยะทางได้ไกล 650 Km/ชาร์จ) ที่จะลดขั้นตอนการจัดเรียง Cell แบตเตอรี่จากเดิมที่ต้องประกอบเป็น Module แล้วไปแพ็กได้ตามรูปภาพที่ 14 ซึ่งแน่นอนว่าสามารถลดค่าใช้จ่ายในการดำเนินการ (OPEX) ลงและเพิ่มพื้นที่ในการใส่ Cell battery ได้มากขึ้นด้วย ซึ่งทาง Goldman sachs ได้คาดการณ์ต้นทุนของ Cell-to-pack จะลดลงต่อเนื่องมาอยู่ที่ระดับ 9 ดอลลาร์สหรัฐ ภายในปี 2030 (รูปที่ 15)

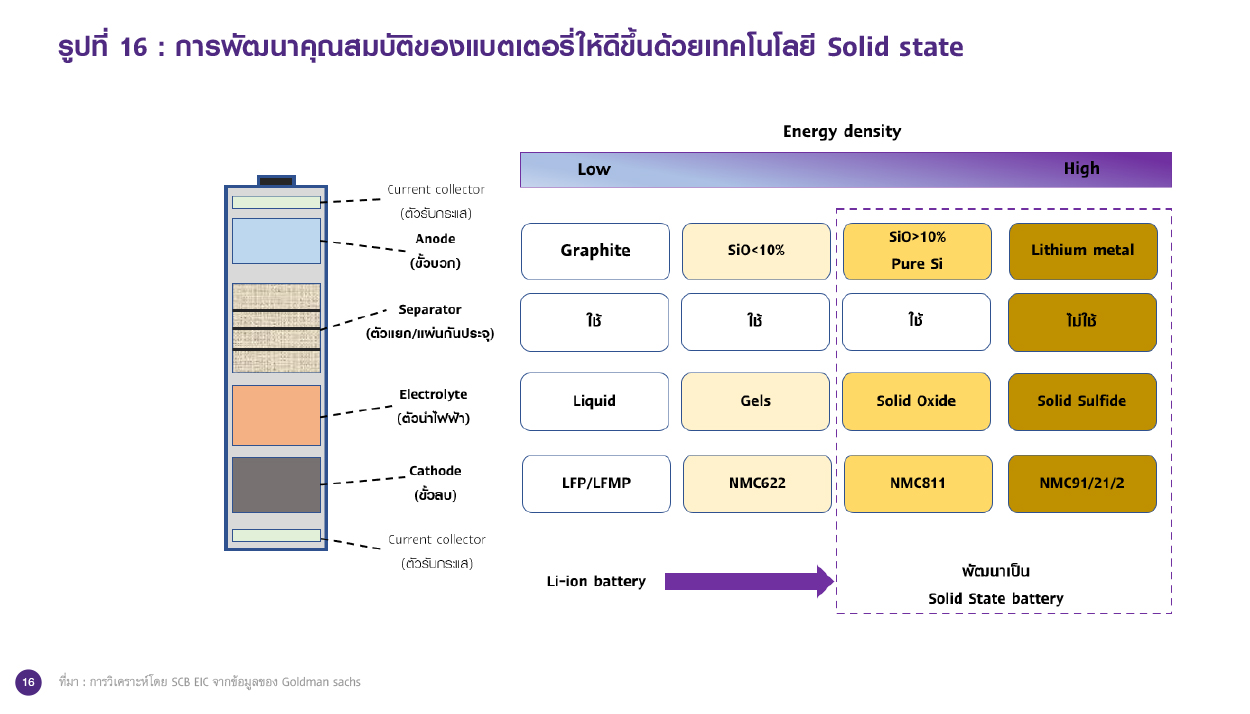

BOX 3 : การพัฒนาแบตเตอรี่โดยการปรับปรุงองค์ประกอบเพื่อพัฒนาให้มีความจุของการกักเก็บไฟฟ้าที่มากขึ้นต่อน้ำหนักแบตเตอรี่ (Higher energy density (WH/Kg)) เพื่อให้รถยนต์ไฟฟ้าสามารถวิ่งได้ระยะทางไกลขึ้นต่อการชาร์จ 1 ครั้ง และการพัฒนาให้มีต้นทุนที่ต่ำลงเพื่อใช้สำรองไฟฟ้าในภาคการผลิตไฟฟ้า ปัจจุบันผู้ผลิตแบตเตอรี่รายใหญ่โดยเฉพาะในจีน อย่างเช่น CATL และ GOTION ได้วิจัยและพัฒนาองค์ประกอบต่าง ๆ ของแบตเตอรี่เพื่อปรับปรุง Energy density, Cycle life และการทนต่ออุณหภูมิที่สูง ดังแสดงรายละเอียดใน BOX 1 ที่เป็นแบตเตอรี่ประเภท Solid state จากการปรับเปลี่ยนองค์ประกอบต่าง ๆ ทั้ง Anode, Cathode, Electrolyte และสามารถตัดตัวแยกประจุ (Separator) ออก ดังรูปที่ 16 ทำให้แบตเตอรี่มีความหนาแน่นของการเก็บประจุไฟฟ้ามากขึ้นต่อน้ำหนักแบตเตอรี่ 1 Kg ซึ่งเมื่อนำไปใช้กับรถยนต์ไฟฟ้าก็จะทำให้รถยนต์ไฟฟ้าสามารถวิ่งได้ไกลขึ้นต่อการชาร์จ 1 ครั้ง (เทียบกับแบตเตอรี่ Lithium-ion ที่มี Energy density 100-300 Wh/Kg ขณะที่ Solid state มี Energy density 200-1,700 Wh/Kg) ในอีกแง่หนึ่งก็มีการพัฒนาแบตเตอรี่ชนิดใหม่ หรือ Sodium-ion โดย Concept จะเน้นไปที่การนำแร่ที่ราคาต่ำอย่างโซเดียมมาทดแทนสินแร่ราคาสูงอย่างลิเธียม แต่ก็จะมีข้อจำกัดเรื่อง Energy density ของแบตเตอรี่ Sodium-ion ที่มีประมาณ 100-150 Wh/Kg ซึ่งยังต่ำกว่า Lithium-ion อย่างไรก็ดี Sodium-ion เบื้องต้นจะเหมาะสำหรับใช้ในภาคการผลิตไฟฟ้าที่ไม่มีข้อกังวลเรื่องพื้นที่มากนักเมื่อเทียบกับยานยนต์ไฟฟ้าที่มีพื้นที่วางแบตเตอรี่ที่จำกัด

ราคาแบตเตอรี่ลดลง...แล้วการใช้แบตเตอรี่ร่วมกับการผลิตไฟฟ้าจากแสงอาทิตย์จะน่าสนใจมากขึ้นหรือไม่ ?

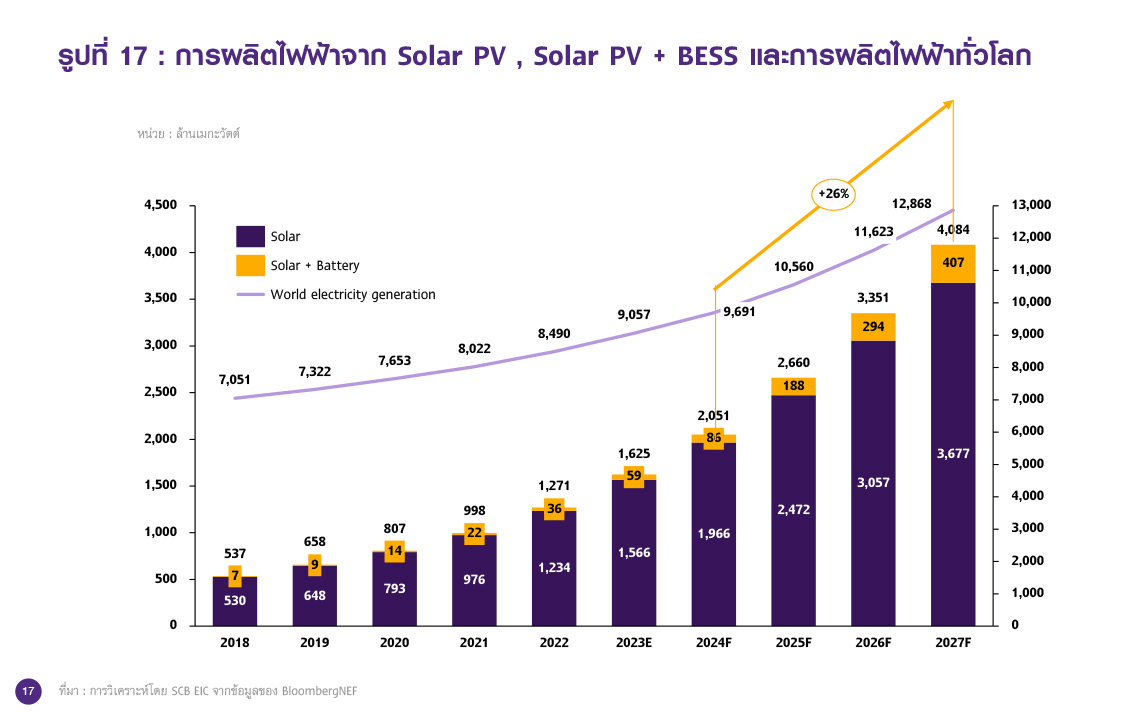

แบตเตอรี่สำหรับภาคการผลิตไฟฟ้าได้รับความสนใจมากขึ้น ตามความต้องการไฟฟ้าจากพลังงานสะอาด โดยเฉพาะจากพลังงานแสงอาทิตย์ (Solar) และความมีเสถียรภาพในการจ่ายไฟฟ้า ทั้งนี้คาดว่าการผลิตไฟฟ้าจาก Solar+BESS ทั่วโลกในช่วงปี 2024-2027 จะเติบโตเฉลี่ยปีละ 26% ส่งผลให้การผลิตไฟฟ้าในปี 2027 เพิ่มขึ้นมาอยู่ที่ 407 ล้านเมกะวัตต์ แน่นอนว่าการผลิตไฟฟ้าจากแสงอาทิตย์จะเติบโตยิ่งขึ้นตามความต้องการพลังงานสะอาดเพื่อทดแทนพลังงานจากฟอสซิล จากการคาดการณ์ของ Bloomberg ในปี 2027 จะมีการผลิตไฟฟ้าจากแสงอาทิตย์ถึง 4,084 ล้านเมกะวัตต์ หรือคิดเป็นสัดส่วนประมาณ 32% จากการผลิตไฟฟ้าทั้งหมดทั่วโลก (คาดว่าในปี 2027 จะมีการผลิตไฟฟ้ารวมทั้งโลก 12,868 ล้านเมกะวัตต์) (รูปที่ 17) จากความต้องการที่มากขึ้นจากเทรนด์การใช้พลังงานสะอาด ประกอบกับแผงโซลาร์ที่ราคาถูกลง ก็ยิ่งทำให้ภาคเอกชนโดยเฉพาะภาคการผลิตไฟฟ้าและอุตสาหกรรมหันมาติดตั้งแผงโซลาร์ รวมถึงประชาชนทั่วไปหันมาสนใจและนำมาติดตั้งเพื่อผลิตไฟฟ้าในครัวเรือนมากขึ้น

แต่การผลิตไฟฟ้าด้วยโซลาร์เซลล์ก็มีข้อจำกัดที่หลีกเลี่ยงไม่ได้คือ ผลิตไฟฟ้าได้แค่ช่วงที่มีแสงอาทิตย์เท่านั้น หรือผลิตไฟฟ้าได้กำลังไฟดีที่สุดประมาณ 4-5 ชั่วโมงต่อวันเท่านั้น (แม้ว่าสามารถผลิตไฟฟ้าได้ตั้งแต่ 6.00-18.00 น. ก็ตาม) ซึ่งเป็นข้อจำกัดในการผลิตไฟฟ้าจากแสงอาทิตย์ ทำให้อาจเผชิญปัญหาความไม่ต่อเนื่องและความไม่มีเสถียรภาพของการจ่ายไฟฟ้าด้วย จึงมีแนวคิดการนำแบตเตอรี่เป็นตัวสำรองไฟฟ้า มาเป็นตัวช่วยหนึ่งของการผลิตไฟฟ้าจากโซลาร์เซลล์ เพื่อเก็บและจ่ายไฟฟ้าหลังจากแสงอาทิตย์หมดลงหรือในช่วงกลางคืน การใช้แบตเตอรี่ในการสำรองไฟฟ้าจึงเริ่มเป็นที่สนใจมากขึ้น ทั้งในภาคการผลิตไฟฟ้าของประเทศ (Utility) และไฟฟ้าในครัวเรือนหรือองค์กร ห้างร้านต่าง ๆ (Self-consumption)

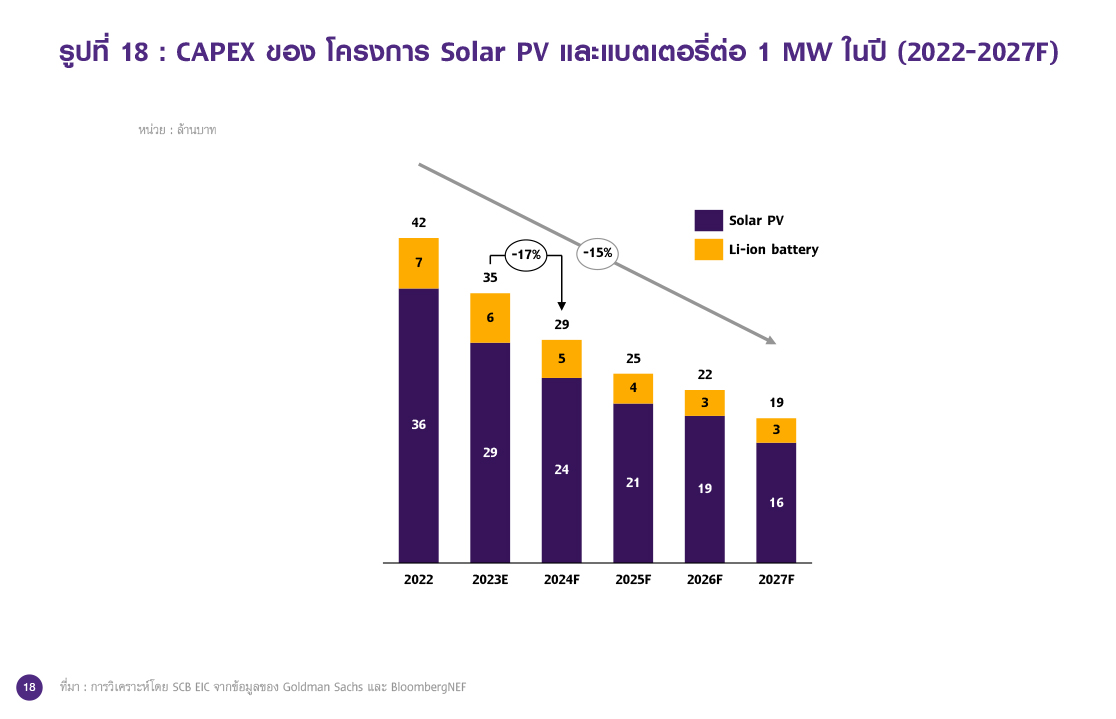

สำหรับไทยการผลิตไฟฟ้าจาก Solar+BESS ได้รับแรงหนุนจากการเปิดประมูลไฟฟ้าของภาครัฐที่รับซื้อในราคาที่สูงกว่าไฟฟ้าจาก Solar ทั้งนี้นอกจากการรับซื้อไฟฟ้าจาก Solar แล้ว ภาคการผลิตไฟฟ้าในไทยยังได้มีเป้าหมายการรับซื้อไฟฟ้าจาก Solar+BESS โดยล่าสุดเมื่อ 5 เมษายน 2023 ทางหน่วยงาน กกพ. ได้ประกาศผลประมูลรับซื้อไฟฟ้าจากพลังงานแสงอาทิตย์ร่วมกับระบบกักเก็บพลังงาน (Solar + BESS) จำนวน 1,000 MW ซึ่งได้รับการตอบรับอย่างดีจากการเสนอประมูลเต็มจำนวน เนื่องจากการรับซื้อไฟฟ้าเป็นสัญญาประเภทใหม่ที่เรียกว่า Partial-Firm agreement ซึ่งได้ระบุให้เพิ่มการรับซื้อไฟฟ้าที่มาจากการกักเก็บพลังงานในแบตเตอรี่ที่ผลิตมาจากไฟฟ้าแสงอาทิตย์อีก 2 ชั่วโมงที่ 60% ของกำลังการผลิตไฟฟ้าตามสัญญาที่ราคา 3.8331 บาทต่อ kWh (หน่วย) โดยจะเริ่มทยอยจ่ายไฟฟ้า (SCOD) ในปี 2024-2030 ประกอบกับราคาแบตเตอรี่ที่มีแนวโน้มลดลงต่อเนื่อง (คาดว่าราคาแบตเตอรี่ในปี 2024 จะลดลง 21% และทยอยลดลงเฉลี่ยปีละ 12% ในปี 2024-2027 ตามรูปที่ 14) กอปรกับราคาแผงโซลาร์ที่มีแนวโน้มลดลงเช่นกัน ทำให้ต้นทุนรวมของโครงการ Solar+BESS มีแนวโน้มลดลง โดย SCB EIC ประเมินว่าต้นทุนรวมของโครงการจะลดลงเฉลี่ยที่ 15% ต่อปี ในปี 2022-2027 (รูปที่ 18)

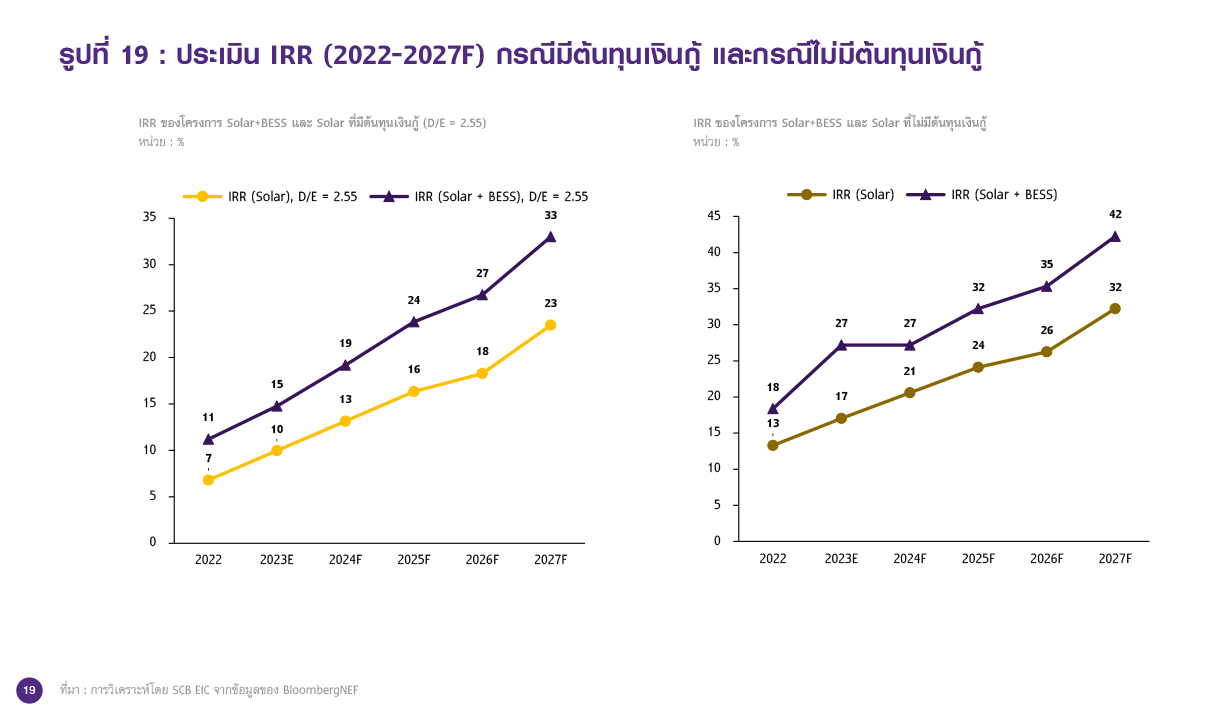

ทั้งนี้ SCB EIC ได้ประเมินความคุ้มค่าในการลงทุนโครงการผลิตไฟฟ้าจาก Solar + BESS (ประเมินความคุ้มค่าเทียบต่อไฟฟ้าที่ผลิตได้จาก Solar + BESS 1 MW) พบว่ากรณีดำเนินโครงการในปี 2022-2023 เพื่อส่งมอบไฟฟ้า (SCOD) ในปี 2023 ผู้ประกอบการจะมี IRR อยู่ในช่วง 15% ซึ่งมากกว่าโครงการที่มี Solar อย่างเดียวที่ได้ IRR:10% ซึ่ง IRR จาก Solar+BESS เป็นผลตอบแทนที่น่าดึงดูดสำหรับธุรกิจการผลิตไฟฟ้า ยิ่งไปกว่านั้นจากแนวโน้มราคาแผง Solar และราคาแบตเตอรี่ที่ลดลง จะยิ่งทำให้ต้นทุนโดยรวมของโครงการมีแนวโน้มลดลง โดยในปี 2024-2027 IRR (ที่ D/E = 2.55) จะอยู่ในช่วง 19-33% ซึ่งจะเป็นช่วงเวลาที่ผู้ประกอบการสามารถบริหารต้นทุนได้ลดลงสำหรับส่งมอบไฟฟ้าในปี 2030 ดังแสดงผลการประเมิน IRR ในรูปที่ 19

ความคุ้มค่าของ Solar + BESS จากภาคพลังงานชาติสู่ภาคครัวเรือนและธุรกิจขนาดเล็กน่าสนใจหรือไม่ ?

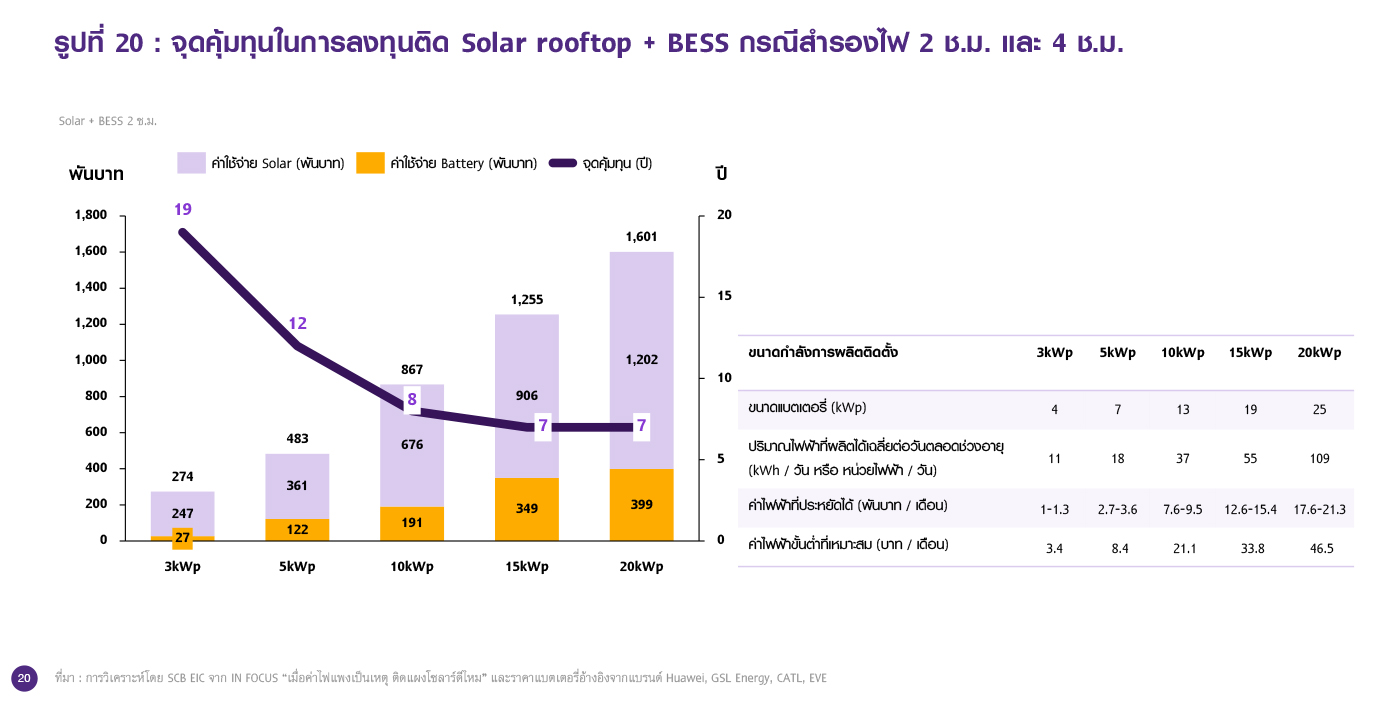

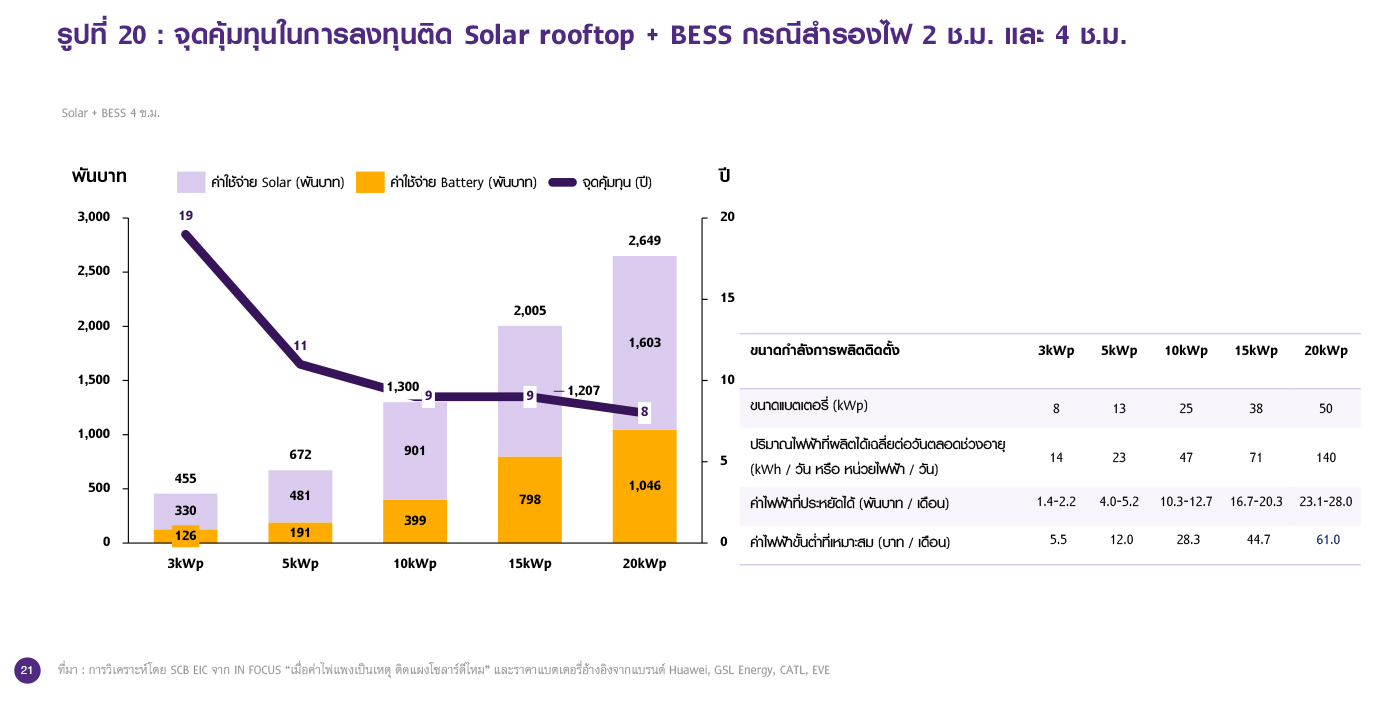

ต้นทุนของแบตเตอรี่ในปัจจุบันที่อาจยังสูงสำหรับกลุ่มครัวเรือนและธุรกิจขนาดเล็ก ทำให้กลุ่มที่เหมาะสมที่จะติดตั้ง Solar + BESS เพื่อกักเก็บและจ่ายไฟฟ้าได้ 2 ชั่วโมงหลังจากหมดไฟฟ้าจาก solar PV ยังจำกัดอยู่ในกลุ่มที่มีการใช้ไฟฟ้าสูงมากกว่า 20,000 บาทต่อเดือน เช่น บ้านขนาดใหญ่ ร้านอาหาร และอะพาร์ตเมนต์ หากพิจารณาจากจุดคุ้มทุนในการติดตั้ง Solar rooftop + BESS ที่ควรน้อยกว่า 10 ปี (เนื่องด้วยรอบการเปลี่ยนแบตเตอรี่จะอยู่ที่ประมาณ 10 ปี)

จากการศึกษาต่อยอดจาก “IN FOCUS : เมื่อค่าไฟแพงเป็นเหตุ...ติดแผงโซลาร์ดีไหม” ได้นำเสนอมุมมองความเหมาะสม ในการติดตั้ง Solar rooftop โดยเฉพาะ On grid/ Grid tie system ซึ่งจะขึ้นอยู่กับปริมาณการใช้ไฟฟ้าว่าอยู่ในระดับใดที่จะเลือกกำลังการผลิตของ Solar ได้เหมาะสมตามปริมาณการใช้ไฟฟ้า ซึ่งกลุ่มที่มีการคืนทุนเร็วกว่า 10 ปี จะอยู่ในช่วงของค่าไฟฟ้าเฉลี่ยต่อเดือนที่ 6,000-37,000 บาท ซึ่งจะคืนทุนในปีที่ 8 และ 4 ตามลำดับ อย่างไรก็ดี แนวคิดการนำแบตเตอรี่มาใช้สำรองไฟร่วมกับ Solar rooftop มีมานานแล้วแต่ยังไม่คุ้มค่าในแง่ของจุดคืนทุนที่ค่อนข้างยาวนานเกิน 10 ปี ยิ่งไปกว่านั้นค่า Ft ที่ปรับลดลงก็จะยิ่งทำให้ระยะเวลาคืนทุนขยายออกไปได้ อย่างไรก็ดี ในระยะข้างหน้าในช่วงปี 2023-2027 คาดการณ์ว่าราคาแบตเตอรี่มีแนวโน้มลดลงราว 40-50% จากปี 2022 ซึ่งอาจเพิ่มโอกาสในการติดตั้ง Solar rooftop ร่วมกับแบตเตอรี่มากขึ้น โดยเฉพาะกลุ่มครัวเรือนหรือธุรกิจขนาดเล็กที่มีค่าไฟในระดับสูง เช่น ร้านอาหารที่เปิดถึงช่วงเวลากลางคืน (20.00 – 22.00 น.) และอะพาร์ตเมนต์หรือคอนโดมิเนียมที่มีการเปิดไฟสำหรับส่วนกลาง หากมีการติดตั้งแบตเตอรี่เพื่อจ่ายไฟฟ้าเพิ่มอีก 2 ชั่วโมง และ 4 ชั่วโมง จากขนาดการติดตั้งของ Solar rooftop เริ่มที่ 3kWp – 20kWp SCB EIC พบว่าขนาดกำลังการติดตั้ง Solar rooftop ที่จะเริ่มน่าสนใจติดตั้งแบตเตอรี่ เพื่อจ่ายไฟฟ้าเพิ่มอีก 2 ชั่วโมง จะอยู่ที่ 10kWp-20kWp (มากที่สุดจากที่ศึกษา) หรือมีค่าไฟฟ้าขั้นต่ำโดยประมาณมากกว่า 21,100 บาทต่อเดือนขึ้นไป (ที่ค่าไฟฟ้าต่อหน่วย 3.99 บาทต่อหน่วย) ซึ่งจะมีจุดคุ้มทุนในปีที่ 8 แต่สำหรับติดตั้งแบตเตอรี่เพื่อจ่ายไฟฟ้าเพิ่มอีก 4 ชั่วโมงพบว่าจุดคุ้มทุนที่น่าสนใจที่สุดจากการศึกษาเริ่มตั้งแต่ขนาด 20kWp เป็นต้นไป ซึ่งจะมีการใช้ไฟฟ้าเป็นค่าไฟประมาณ 61,000 บาทต่อเดือนขึ้นไปที่จะเริ่มคืนทุนปีที่ 8 ตามรูปที่ 20

SCB EIC ประเมินว่าตลาดของแบตเตอรี่จะถูกขับเคลื่อนจากอุตสาหกรรมยานยนต์เป็นหลัก ซึ่งจะช่วยส่งเสริมให้ผู้ผลิตแบตเตอรี่มีการแข่งขันกันมากขึ้น ทั้งจากผู้ผลิตในประเทศจีน สหรัฐอเมริกาและกลุ่มประเทศในยุโรป รวมถึงไทยที่นอกจากอุตสาหกรรมยานยนต์ไฟฟ้าที่จะได้รับประโยชน์แล้ว การนำแบตเตอรี่ไปใช้ในภาคการผลิตไฟฟ้าสำหรับการกักเก็บและจ่ายไฟฟ้าพลังงานหมุนเวียนก็ได้ประโยชน์ จากต้นทุนโครงการที่เริ่มเข้าสู่จุดที่คุ้มค่าในการลงทุนยิ่งขึ้น ปัจจัยเหล่านี้จะผลักดันให้ผู้ผลิตแบตเตอรี่ในไทยสำหรับป้อน Supply-chain ของยานยนต์ไฟฟ้าหรือเพื่อใช้ในโครงการผลิตไฟฟ้าจากแสงอาทิตย์ตามแผนพลังงานของรัฐ (PDP 2018 Rev.1) มีโอกาสทางธุรกิจมากขึ้น อย่างไรก็ดี ยังมีความท้าทายของอุตสาหกรรมแบตเตอรี่และการนำมาใช้ประโยชน์ในประเทศที่ยังต้องติดตามหลายประการ ได้แก่

1. เทคโนโลยีใหม่ที่พร้อมเข้ามาเปลี่ยนเกมการแข่งขัน เช่น การใช้ All solid state battery และการปรับเปลี่ยนขั้นตอนการแพ็กแบตเตอรี่เป็น Cell-to-pack และ Cell-to-body ที่ล้วนทำให้แบตเตอรี่มีความจุไฟฟ้าสูงขึ้นเทียบกับน้ำหนัก ซึ่งจะทำให้สามารถเพิ่มระยะทางต่อการชาร์จได้ หรือนำในไปใช้สำหรับสำรองการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ก็จะช่วยเพิ่มชั่วโมงการสำรองไฟฟ้าในขนาดพื้นที่โครงการที่ลดลงได้เช่นกัน ซึ่งปัจจุบันผู้พัฒนาเทคโนโลยีดังกล่าวล้วนเป็นบริษัทชั้นนำจากต่างประเทศ ทำให้ผู้ประกอบการไทยรวมถึงภาครัฐต้องเร่งสนับสนุนการวิจัยและพัฒนาแบตเตอรี่เสริม นอกเหนือจากการกระตุ้นตลาดเพียงอย่างเดียว

2. ต้นทุนการผลิตที่พึ่งพิงสินแร่ราคาสูง เช่น ลิเธียม นิเกิล และโคบอลต์ ซึ่งแม้ว่าจะคาดการณ์ว่าราคามีแนวโน้มลดลงตลอดช่วงปี 2024-2027 แต่ยังคงมีปัจจัยภายนอกที่ไม่สามารถควบคุมได้อย่างเช่น ความขัดแย้งระหว่างประเทศที่อาจส่งผลต่อตลาดสินแร่ ทั้งจากต้นทุนการขนส่งและมาตรการกีดกันทางการค้า ซึ่งภาครัฐจะต้องเข้าใจและตระหนักถึงเรื่องการค้าระหว่างประเทศให้สามารถดำเนินธุรกิจได้ราบรื่น รวมถึงการสนับสนุนการพัฒนาแบตเตอรี่ที่ลดการพึ่งพิงแร่มูลค่าสูง เช่น Sodium-ion battery เป็นต้น

3. ราคาแบตเตอรี่ที่จะส่งผลกระทบโดยตรงต่อการลงทุนติดตั้ง Solar+BESS ทั้งจากการติดตั้งตามนโยบายพลังงาน PDP Rev.1 2018 และการใช้สำรองไฟฟ้าจาก Solar rooftop จากการประเมินความคุ้มค่าการลงทุนพบว่า Solar+BESS ในภาคการผลิตไฟฟ้า IRR อยู่ในช่วงที่น่าสนใจประมาณ 11% ในปี 2022 และ 15% ในปี 2023 ซึ่งมากกว่าโครงการ Solar เพียงอย่างเดียวที่ 7% ในปี 2022 และ 10% ในปี 2023 แต่สำหรับการติดตั้ง Solar rooftop + BESS ปัจจุบันระยะเวลาคืนทุนรวมไม่ต่ำกว่า 10 ปี ซึ่งหากราคาแบตเตอรี่ลดลงได้ในอนาคตก็จะเพิ่มแรงจูงใจในการติดตั้งมากขึ้น ดังจะเห็นว่าการรับซื้อไฟฟ้าจากการประมูลของกกพ. เป็นตัวอย่างที่ดีที่ภาครัฐที่กำกับดูแลด้านไฟฟ้าสามารถสนับสนุนการรับซื้อที่ทำให้เกิดแรงจูงใจมากขึ้น ซึ่งอาจจะใช้นโยบายที่ใกล้เคียงกันในการสนับสนุนระดับครัวเรือนและธุรกิจขนาดเล็ก ซึ่งจะมีส่วนช่วยสนับสนุนให้ไทยมีการใช้ไฟฟ้าจากพลังงานสะอาดมากขึ้นได้

4. ประเด็นด้านสิ่งแวดล้อมของแบตเตอรี่ โดยเฉพาะการรีไซเคิลแบตเตอรี่ที่หมดสภาพหรือครบอายุการใช้งาน (Retired battery) เนื่องจากองค์ประกอบของแบตเตอรี่ที่ล้วนเป็นสินแร่ที่อาจจะปนเปื้อนในขยะอุตสาหกรรมและไม่สามารถกำจัดได้ โดยในปัจจุบันเริ่มมีการวิจัยและพัฒนากระบวนการรีไซเคิลแบตเตอรี่แล้ว แต่ยังจำกัดอยู่ในกลุ่มผู้ผลิตแบตเตอรี่ชั้นนำเท่านั้น สำหรับผู้ผลิตแบตเตอรี่ในไทยและภาครัฐควรเริ่มตระหนักและส่งเสริมการรีไซเคิลแบตเตอรี่มากขึ้นเพื่อสอดรับไปกับการเติบโตของตลาดแบตเตอรี่ของประเทศ และเพื่อลดความเสี่ยงด้านสิ่งแวดล้อมที่อาจจะเกิดขึ้นได้ในอนาคต

โดยสรุป ทิศทางตลาดแบตเตอรี่ทั่วโลกยังมีแนวโน้มเติบโตได้ดีต่อเนื่องในอนาคต รวมทั้งไทย ทั้งจากนโยบายภายในประเทศจากการกระตุ้นการผลิตรถยนต์ EV และภาคการผลิตไฟฟ้า นอกจากนี้ ทิศทางราคาแบตเตอรี่ที่ปรับลดลงและเทคโนโลยีแบตเตอรี่ที่มีการพัฒนาดีขึ้นอย่างต่อเนื่อง จะมีส่วนช่วยเร่งให้อุตสาหกรรมยานยนต์ไฟฟ้าและการผลิตไฟฟ้าจากพลังงานหมุนเวียนสามารถเติบโตได้เร็วขึ้น สอดคล้องไปกับกระแสการลดภาวะโลกร้อน

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/battery-071223

ผู้เขียนบทวิเคราะห์

จิรวุฒิ อิ่มรัตน์ (jirawut.imrat@scb.co.th) นักวิเคราะห์อาวุโส

INDUSTRY ANALYSIS

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ปราณิดา ศยามานนท์ ผู้อำนวยการฝ่าย Industry Analysis

นพมาศ ฮวบเจริญ นักวิเคราะห์อาวุโส

จิรวุฒิ อิ่มรัตน์ นักวิเคราะห์อาวุโส

ชญานิศ สมสุข นักวิเคราะห์

ข่าวเด่น