เมื่อวานนี้ (15 มกราคม 2567) ธนาคารแห่งประเทศไทย (ธปท.) ได้จัดงาน BOT Policy Briefing ในหัวข้อเรื่อง “ธปท. เปิดแนวคิดนโยบายแบงก์ชาติ” ที่ ธปท. สำนักงานใหญ่ โดยมี นายปิติ ดิษยทัต ผู้ช่วยผู้ว่าการ สายนโยบายการเงินและเลขาคณะกรรมการนโยบายการเงิน น.ส. สุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน และ นายสักกะภพ พันธ์ยานุกูล ผู้อำนวยการอาวุโส ฝ่ายตลาดการเงิน ร่วมบรรยาย สรุปประเด็นสำคัญ ดังนี้

* กนง. ตัดสินใจดอกเบี้ยนโยบายโดยดูหลายปัจจัย ทั้งภาพเศรษฐกิจ เงินเฟ้อ และเสถียรภาพระบบการเงิน (ไม่ได้ดูข้อมูลเพียงจุดใดจุดหนึ่งหรือแค่ระยะสั้น แต่ดูแนวโน้มของข้อมูล) และเน้นมองภาพแนวโน้มระยะปานกลาง (medium-term outlook) เป็นหลัก ที่สำคัญ ยังพร้อมรับฟังความเห็นจากทุกภาคส่วน เพื่อให้การตัดสินนโยบายได้คำนึงถึงปัจจัยต่าง ๆ อย่างรอบด้าน

* ระดับอัตราดอกเบี้ยนโยบายที่เหมาะสมต่อเศรษฐกิจ ต้องไม่สูงเกินไปจนกระทบการเติบโตของเศรษฐกิจ และไม่ต่ำเกินไปจนสร้างความเปราะบางในระบบการเงิน โดยดอกเบี้ยนโยบายของไทยที่ 2.5% ยังเหมาะสมในบริบทเศรษฐกิจการเงินปัจจุบัน

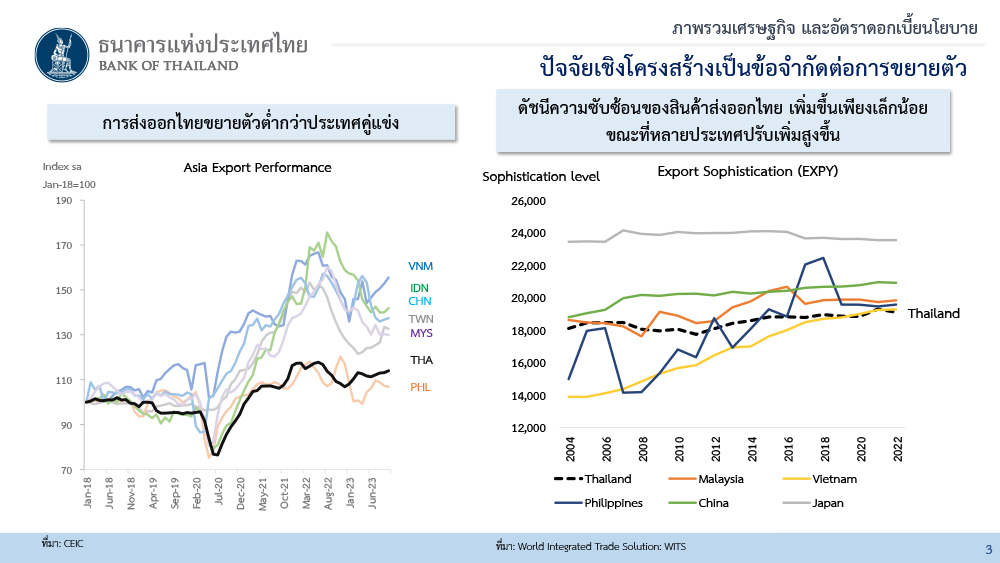

- เศรษฐกิจฟื้นตัวมาระดับหนึ่งแล้วในหลายมิติ โดยเฉพาะการบริโภค จำนวนผู้มีงานทำ รายได้ลูกจ้างนอกภาคเกษตร แต่การฟื้นตัวยังไม่ทั่วถึง โดยการส่งออกและการผลิตยังฟื้นตัวต่ำกว่าคาด ส่วนหนึ่งเพราะปัญหาเชิงโครงสร้างมีผลเร็วและแรงกว่าที่เคยมองไว้เดิม มองไปข้างหน้า การขยายตัวของเศรษฐกิจยังมีแรงส่งจากอุปสงค์ในประเทศ แต่เผชิญความท้าทายจากปัจจัยเชิงโครงสร้างที่รุนแรงขึ้น เช่น ความสามารถในการแข่งขันของภาคส่งออกไทยที่ลดลง และนโยบายของจีนที่เน้นพึ่งพาการผลิตในประเทศมากขึ้น ดังนั้น อุปสงค์ในต่างประเทศที่ฟื้นตัวอาจไม่ได้ส่งผลดีต่อภาคส่งออกไทยมากดังเช่นในอดีต

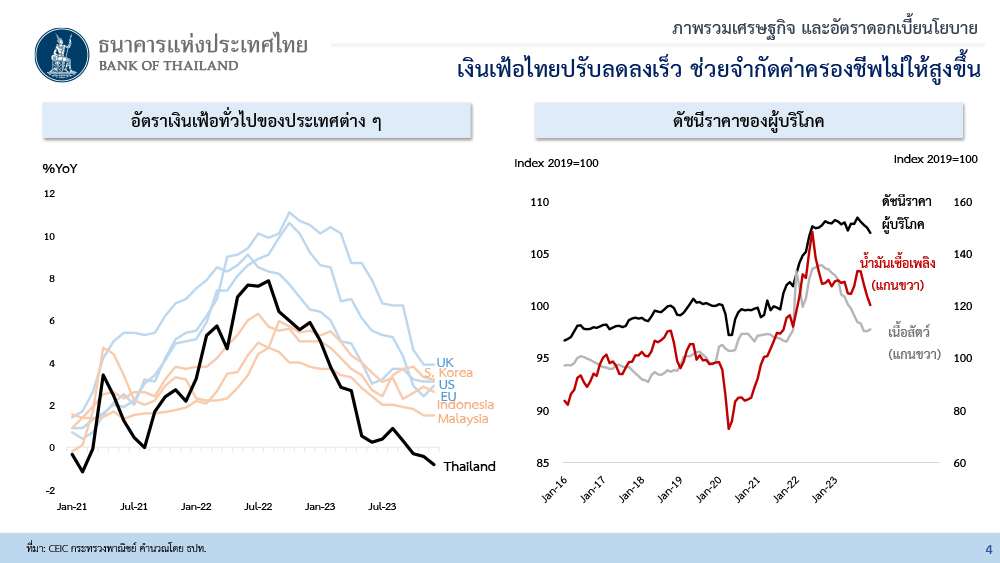

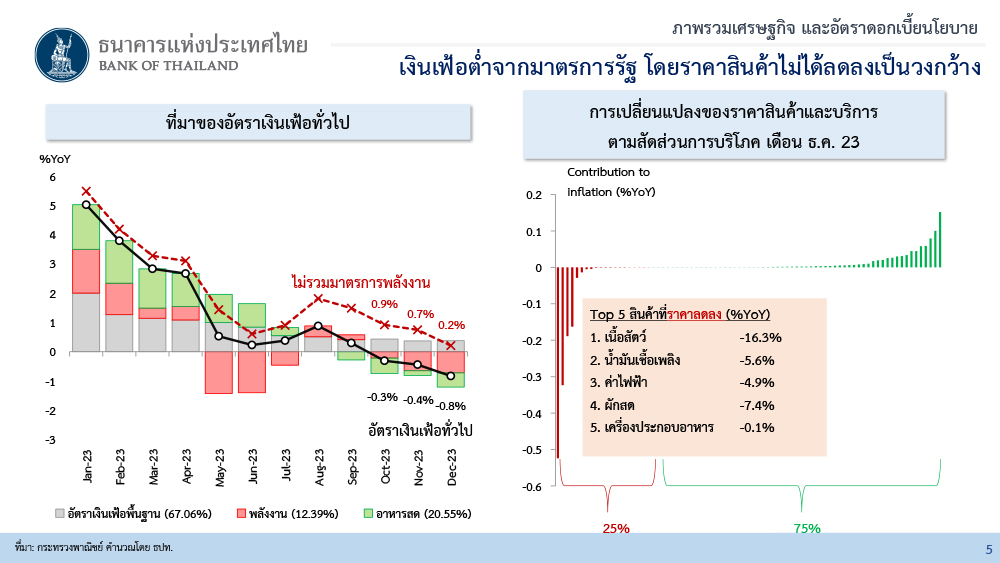

- ล่าสุด เงินเฟ้อทั่วไปที่ติดลบไม่ได้สะท้อนการชะลอตัวของอุปสงค์ในประเทศ แต่เกิดจากปัจจัยชั่วคราวด้านอุปทาน (มาตรการลดราคาพลังงานและผลของฐานสูงในปีก่อน) โดยในระยะสั้น คาดว่าเงินเฟ้อทั่วไปจะติดลบต่อใน Q1 ปี 67 จากการต่ออายุมาตรการลดราคาพลังงานของภาครัฐ สำหรับเงินเฟ้อพื้นฐานน่าจะยังเป็นบวก เงินเฟ้อคาดการณ์ระยะปานกลาง-ยาวยังยึดเหนี่ยวในกรอบเป้าหมายที่ 1-3%

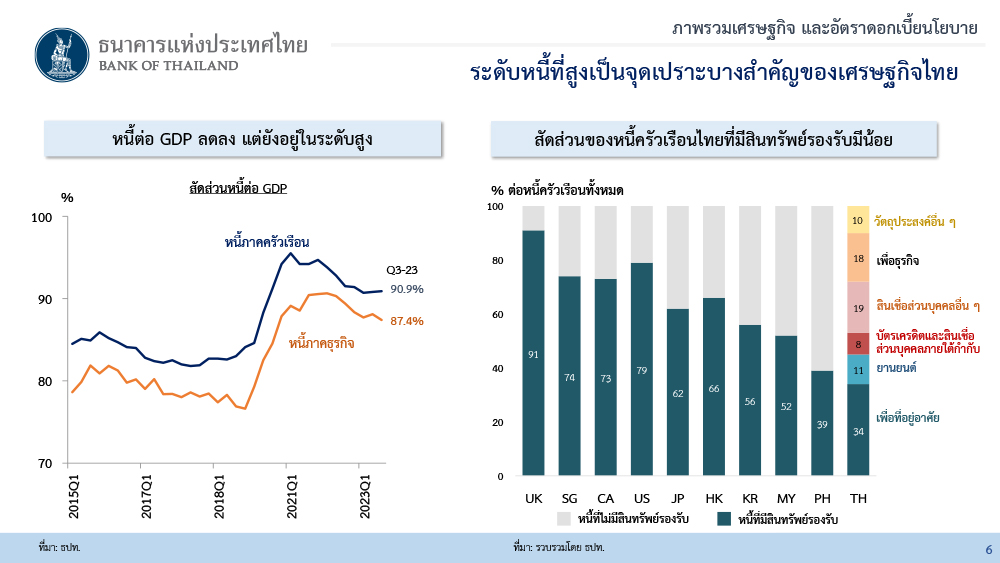

- เสถียรภาพระบบการเงินโดยรวมยังดี แต่ต้องติดตามปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูง การปรับเปลี่ยนระดับดอกเบี้ยนโยบายจึงต้องชั่งน้ำหนัก เพราะการลดดอกเบี้ยนโยบายเพื่อลดภาระดอกเบี้ยของลูกหนี้ อาจไปสร้างแรงจูงใจให้ก่อหนี้เพิ่ม ซึ่งจะยิ่งซ้ำเติมปัญหาหนี้ครัวเรือน

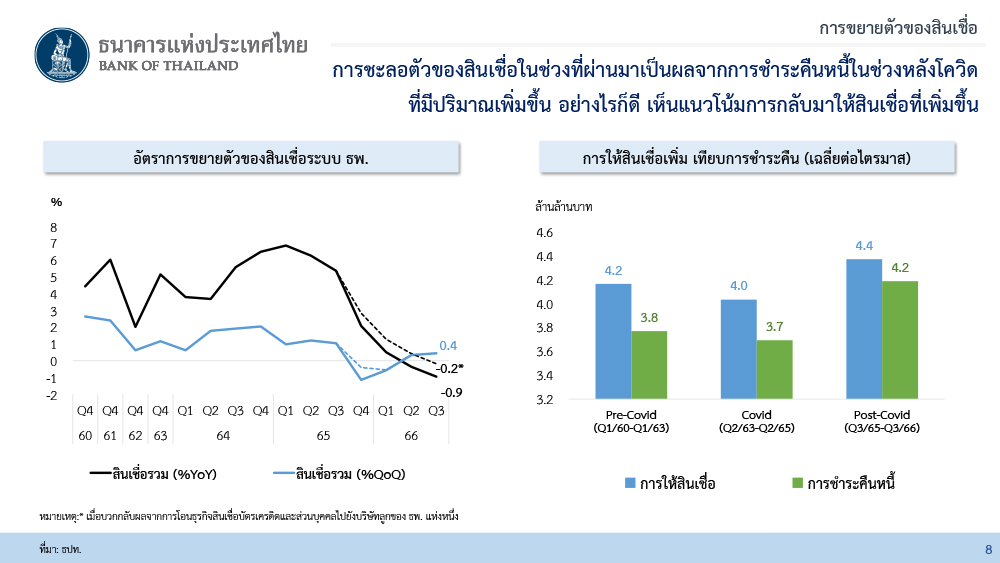

- ภาวะการเงินตึงตัวขึ้นบ้าง แต่ไม่ได้ตึงตัวจนเกินไป สินเชื่อรวมหดตัว หลัก ๆ มาจากการทยอยชำระคืนหนี้ของธุรกิจจากมาตรการในช่วงโควิด (โดยเฉพาะ SMEs ที่ชำระคืน soft loan) แต่เม็ดเงินสินเชื่อปล่อยใหม่ยังสูงกว่าช่วงก่อนโควิด ส่วนการระดมทุนผ่านหุ้นกู้ภาคเอกชนยังทำได้ตามปกติ แม้ต้นทุนจะปรับเพิ่มขึ้นบ้าง

* ในระยะต่อไป หากภาพแนวโน้มเศรษฐกิจการเงินเปลี่ยนไปจากที่เคยมองไว้ กนง. พร้อมปรับดอกเบี้ยนโยบายให้เหมาะสมกับบริบท (flexible) อย่างไรก็ดี การแก้ปัญหาเชิงโครงสร้าง อาจไม่สามารถใช้นโยบายการเงินได้โดยตรง แต่ต้องอาศัยนโยบายอื่น ๆ เช่น การปฏิรูปโครงสร้างเศรษฐกิจ แนวนโยบายด้านอุปทาน เป็นหลัก

* การขึ้นดอกเบี้ยนโยบายที่ผ่านมาอาจมีผลกระทบต่อลูกหนี้ที่รายได้อาจยังฟื้นไม่เต็มที่ ธปท. จึงมีมาตรการดูแลลูกหนี้กลุ่มเปราะบางอย่างต่อเนื่อง เช่น ดูแลการส่งผ่านอัตราดอกเบี้ยเงินกู้ของธนาคารพาณิชย์ (ธพ.) สำหรับรายย่อย (MRR) ไม่ให้ปรับเร็วและแรงเกินไป ต่ออายุมาตรการสินเชื่อฟื้นฟูและสนับสนุนการปรับโครงสร้างหนี้ระยะยาว ล่าสุด ธปท. ออกเกณฑ์ Responsible Lending บังคับให้แบงก์ต้องปรับโครงสร้างหนี้ให้ลูกหนี้ทั้งก่อนและหลังเป็น NPL อย่างน้อย 1 ครั้ง (มีผล 1 ม.ค. 67) และช่วยลูกหนี้ที่มีหนี้เรื้อรังให้ปิดจบหนี้ได้เร็วขึ้น ด้วยอัตราดอกเบี้ยที่ต่ำลงไม่เกิน 15% ต่อปี (มีผล 1 เม.ย. 67)

* ธปท. ให้ความสำคัญกับการกำกับดูแล ธพ. ทั้งด้านเสถียรภาพ การให้บริการอย่างเป็นธรรมต่อลูกค้า รวมถึงการส่งเสริมการแข่งขันในระบบ ธพ. ให้ดีขึ้นและเท่าเทียมขึ้น เพื่อให้เกิดการพัฒนาคุณภาพและประสิทธิภาพของบริการทางการเงินให้ตอบโจทย์ประชาชนมากขึ้นในระยะยาว

- ธปท. ดูแลให้ ธพ. เข้มแข็งมั่นคง มีเสถียรภาพ เพื่อทำหน้าที่จัดสรรเงินทุนในระบบได้อย่างมีประสิทธิภาพและเป็นกลไกสำคัญในการช่วยเหลือลูกหนี้ต่อเนื่อง หากแบงก์ล้มหรือมีปัญหาทางการเงินรุนแรง จะมีผลกระทบต่อผู้ฝากเงินและระบบเศรษฐกิจอย่างรุนแรง (ตัวอย่างวิกฤตแบงก์ SVB ในสหรัฐฯ ในปี 2566)

- ด้านการบริหารต้นทุน-กำไรของ ธพ. ขึ้นกับ business model ของ ธพ. แต่ละแห่ง ส่วนการกำหนดดอกเบี้ยของ ธพ. เป็นไปตามกลไกตลาดและโครงสร้างเงินฝาก/สินเชื่อของแบงก์ โดย ธปท. กำกับดูแลการดำเนินงานของ ธพ. ในมิติการคุ้มครองผู้บริโภค ผ่านการกำกับดูแลให้ ธพ. คิดค่าธรรมเนียม/ดอกเบี้ยให้เหมาะสมและเป็นธรรมมากขึ้น เช่น ไม่คิดดอกเบี้ยทบต้นของสินเชื่อรายย่อยทั้งหมด ห้ามเรียกเก็บค่าปรับชำระหนี้ก่อนครบกำหนด (prepayment fee) สำหรับสินเชื่อรายย่อยทุกประเภท (ยกเว้นสินเชื่อบ้าน) ซึ่งที่ผ่านมา ธปท. ได้ตรวจสอบเรื่องนี้เข้มข้นขึ้น และเอาผิดกับแบงก์ที่เรียกเก็บค่าธรรมเนียมเกินจริง โดยให้จ่ายชำระคืนลูกหนี้แล้ว

- ในระยะยาว ธปท. ยังมีแนวนโยบายส่งเสริมการแข่งขันอย่างเหมาะสมและเท่าเทียม โดยเปิดให้มี Virtual Bank เพื่อเพิ่มผู้เล่นใหม่และสนับสนุนให้แบงก์นำเทคโนโลยีมาพัฒนาบริการที่ตอบโจทย์ผู้บริโภคได้เพิ่มเติม ทบทวนกฎกติกาในการเข้าถึงโครงสร้างพื้นฐานสำคัญให้ทั้ง ธพ. และ non-bank เข้าถึงได้บนมาตรฐานเดียวกัน รวมถึงสร้างกลไก open data for consumer empowerment ให้ประชาชนหรือ SMEs ใช้สิทธิส่งข้อมูลของตนเองที่มีอยู่กับผู้ให้บริการต่าง ๆ (เช่น ข้อมูลบัญชีเงินฝาก ประวัติการชำระค่าน้ำ-ค่าไฟ ประวัติการใช้จ่าย) ผ่านช่องทางดิจิทัลได้สะดวก ปลอดภัย เพื่อประกอบการขอสินเชื่อได้ง่ายขึ้น ซึ่งจะช่วยเพิ่มโอกาสการเข้าถึงเงินทุน ด้วยอัตราดอกเบี้ยที่เหมาะกับความเสี่ยงของผู้กู้

ข่าวเด่น