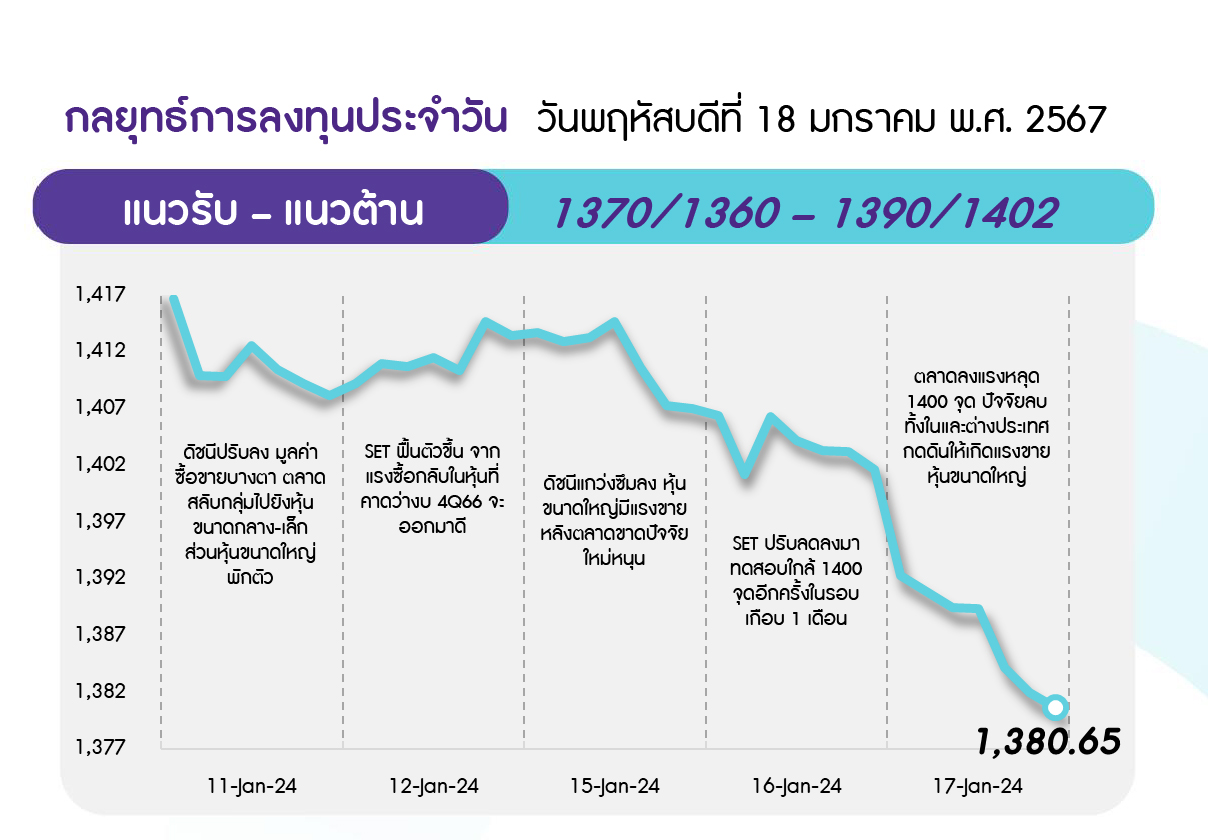

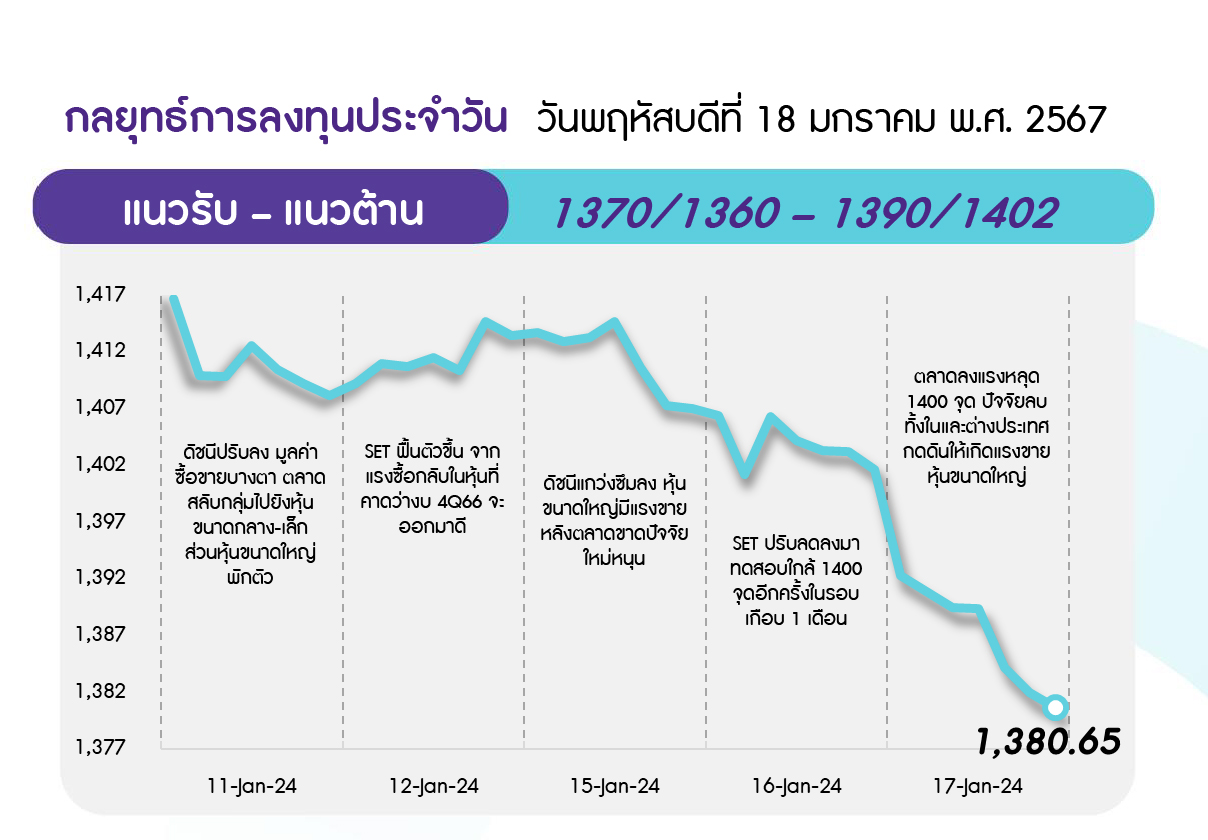

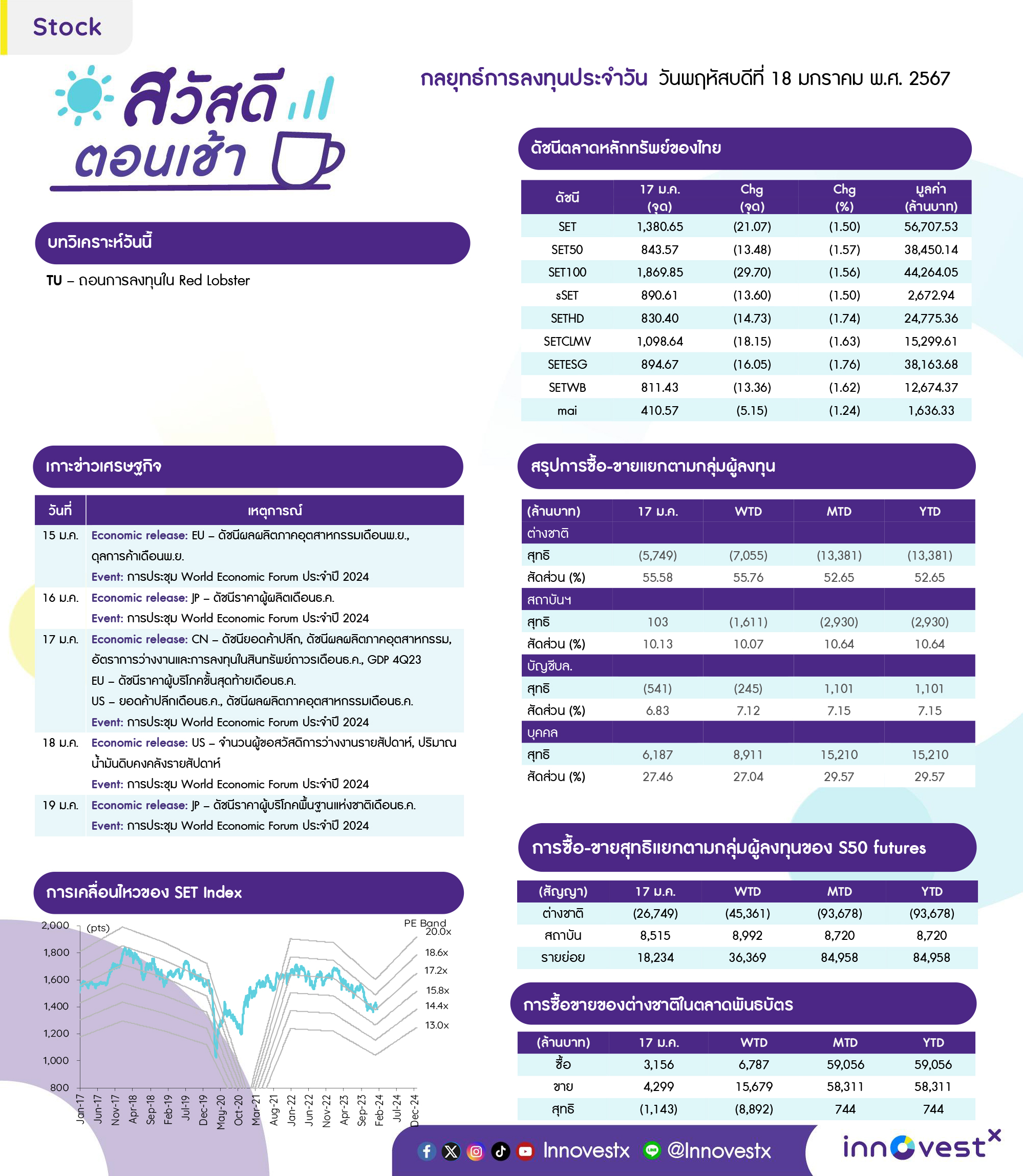

SET ในภาพรวมสัญญาณเทคนิคยังเป็นลบ รวมถึงได้รับปัจจัยลบความไม่แน่นอนช่วงเวลาการลดดอกเบี้ยของเฟด โดยล่าสุดตัวเลขค้าปลีกเดือนธ.ค.ของสหรัฐสูงกว่าคาด ด้านแนวโน้มราคา การฟื้นตัวยังถูกจำกัดที่แนวต้าน 1390 และ 1402 จุด ตามลำดับ และยังปรับตัวลงได้อยู่ โดยมีแนวรับถัดไปที่ 1370 และ 1360 จุด ตามลำดับ

ประเด็นสำคัญ

• จีนรายงาน GDP 4Q66 เติบโต 5.2%YoY หนุนจากรัฐบาลเพิ่มการใช้จ่ายเพื่อกระตุ้น ศก. ให้ฟื้นตัว แต่ยังต่ำกว่าคาดที่ 5.3%YoY ส่วน GDP ปี 2566 โต 5.2%YoY สูงกว่าเป้าของรัฐบาลที่ราว 5%YoY

• ดัชนีความเชื่อมั่นผู้สร้างบ้าน ม.ค. ของสหรัฐเพิ่มขึ้นสู่ระดับ 44 สูงสุดนับตั้งแต่ ก.ย. 66 ขณะที่ยอดค้าปลีก ธ.ค. เพิ่มขึ้น 0.6%MoM สูงกว่าคาด ทำให้ นลท. คาด Fed จะยังไม่ลด ดบ. ในเดือน มี.ค.

• รมช.คลัง ระบุเลื่อนประชุม คกก. นโยบายโครงการเติมเงิน 1 หมื่น บ. ผ่าน Digital Wallet ออกไปก่อน เพื่อรับฟังความเห็นรอบด้าน โดยอาจไม่ทัน พ.ค. 67 และอาจต้องเลื่อนไปเป็น มิ.ย. 67

• ส.อ.ท. รายงานดัชนีความเชื่อมั่นภาคอุตฯ ธ.ค. อยู่ที่ 88.8 ลดลงจาก 90.9 ใน พ.ย. ภาคการผลิตชะลอลงจากวันหยุดต่อเนื่อง ผู้ผลิตเร่งผลิตในช่วงก่อนหน้า และกำลังซื้อผู้บริโภคฟื้นตัวไม่เต็มที่

• สภา กทม.อนุมัติจ่ายหนี้ E&M ส่วนต่อขยายรถไฟฟ้าสายสีเขียว 2.3 หมื่นลบ. ให้ BTS ด้านผู้ว่าฯ กทม. เตรียมเสนอมหาดไทยเสนอเข้า ครม.อนุมัตินำเงินสะสม 4-5 หมื่นลบ. มาจ่ายหนี้ให้กับเอกชนก่อนเส้นตาย 4 เม.ย.นี้

• ผลประชุมผู้ถือหุ้นกู้ ITD วาระแรกขอผ่อนผัน D/E Ratio มีมติเห็นชอบทุกรุ่น ส่วนวาระสองเลื่อนกำหนดไถ่ถอนออกไป 2 ปี- เพิ่มดอกเบี้ย มีมติเห็นชอบเพียง 4 รุ่น ยกเว้นรุ่น ITD254A ไม่ครบองค์ประชุม เตรียมเปิดประชุมใหม่ 30 ม.ค. นี้

กลยุทธ์การลงทุน

ช่วงสั้นตลาดหุ้นไทยจะได้รับแรงกดดันจากปัจจัยภายนอก ทั้งตัวเลขเศรษฐกิจจีน (GDP 4Q66) ออกมายังไม่สดใส รวมทั้งความไม่แน่นอนในเรื่องการลดดอกเบี้ยของเฟด อย่างไรก็ดี ความคาดหวังเชิงบวกต่อมาตรการกระตุ้นเศรษฐกิจจีนคาดจะช่วยลดแรงกดดันลงได้บ้าง ภายใต้ในประเทศที่ยังขาดปัจจัยหนุนใหม่ๆ ดังนั้นกลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”

ล็อคเป้าลงทุน

Weekly Portfolio : ช่วงสั้นมอง SET จะได้รับแรงกดดันจากตัวเลขเศรษฐกิจจีนที่ออกมายังไม่สดใส รวมทั้งความไม่แน่นอนในเรื่องการลดดอกเบี้ยของเฟด แต่ยังมีความคาดหวังเชิงบวกต่อมาตรการกระตุ้นเศรษฐกิจจีนช่วยลดแรงกดดันลงได้บ้าง กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ในธีมที่มีปัจจัยบวกเฉพาะ ดังนี้

1) หุ้นที่ราคายัง Laggard โดยตั้งแต่ต้นปี 2566-ปัจจุบัน ราคาหุ้นมีการปรับตัวลงแรงกว่า SET จนทำให้ PER และ PBV ปี 2567 ต่ำกว่าค่าเฉลี่ยย้อนหลัง 5 ปี ขณะที่ผลการดำเนินงานมีแนวโน้มเติบโตได้ดีในปี 2567 และยังมี Upside น่าสนใจ เลือก AOT BEM HMPRO GULF ZEN

2) หุ้นที่ได้ประโยชน์จากโครงการ Easy e-Receipt ลดหย่อนภาษีไม่เกิน 5 หมื่นบาท เริ่มในวันที่ 1 ม.ค. – 15 ก.พ. 2567 ได้แก่ CRC MINT ADVANC

3) นักลงทุนที่ต้องการลงทุนในหุ้นที่มีศักยภาพในการจ่ายปันผลดี โดยคาดให้ Div. Yield (หลังหักจ่ายระหว่างกาลไปแล้ว) จากกำไรปี 2566 สูงเกิน 5% และคาดจะขึ้นเครื่องหมาย XD ในช่วงเดือน เม.ย.-พ.ค. 67 เลือก AP TISCO KTB

ระยะกลางแนะนำระมัดระวังหุ้นที่คาดได้รับผลกระทบจากภาวะเอลนีโญที่จะกระทบต่อกำลังซื้อภาคเกษตรลดลง ได้แก่ กลุ่มสินเชื่อ (MTC SAWAD) กลุ่มยานยนต์ (SAT STANLY) กลุ่มเครื่องดื่ม (CBG จากราคาน้ำตาลที่สูงขึ้น) รวมถึงกลุ่มเกษตรและอาหาร (CPF GFPT BTG)

DAILY TOP PICKS

CPALL คาดกำไร 4Q66 เพิ่มขึ้น 54%YoY และ 9%QoQ เติบโตดีสุดในกลุ่มฯ จากยอดขายที่ดีขึ้นและดอกเบี้ยจ่ายที่ลดลงหลังรีไฟแนนซ์หนี้ของ CPAXT เสร็จสิ้นเมื่อ เม.ย. 66 คาดกำไรปี 66 เติบโต 36%YoY และโตต่อ 17%YoY ในปี 67 มองราคาหุ้นปัจจุบันยังไม่สะท้อนแนวโน้มกำไรที่แข็งแกร่ง

BBL 4Q66 คาดกำไรเติบโต 64%YoY 10%QoQ หนุนจาก NIM ขยายตัวเพิ่มขึ้น ECL ลดลง คาดกำไรเติบโตต่อเนื่องในปี 2567 จาก credit cost ที่ลดลง NIM ที่ขยายตัวดี สินเชื่อเติบโตขึ้น อีกทั้งคาดได้รับประโยชน์มากสุดจากการย้ายฐานธุรกิจมายังอาเซียน

ข่าวเด่น