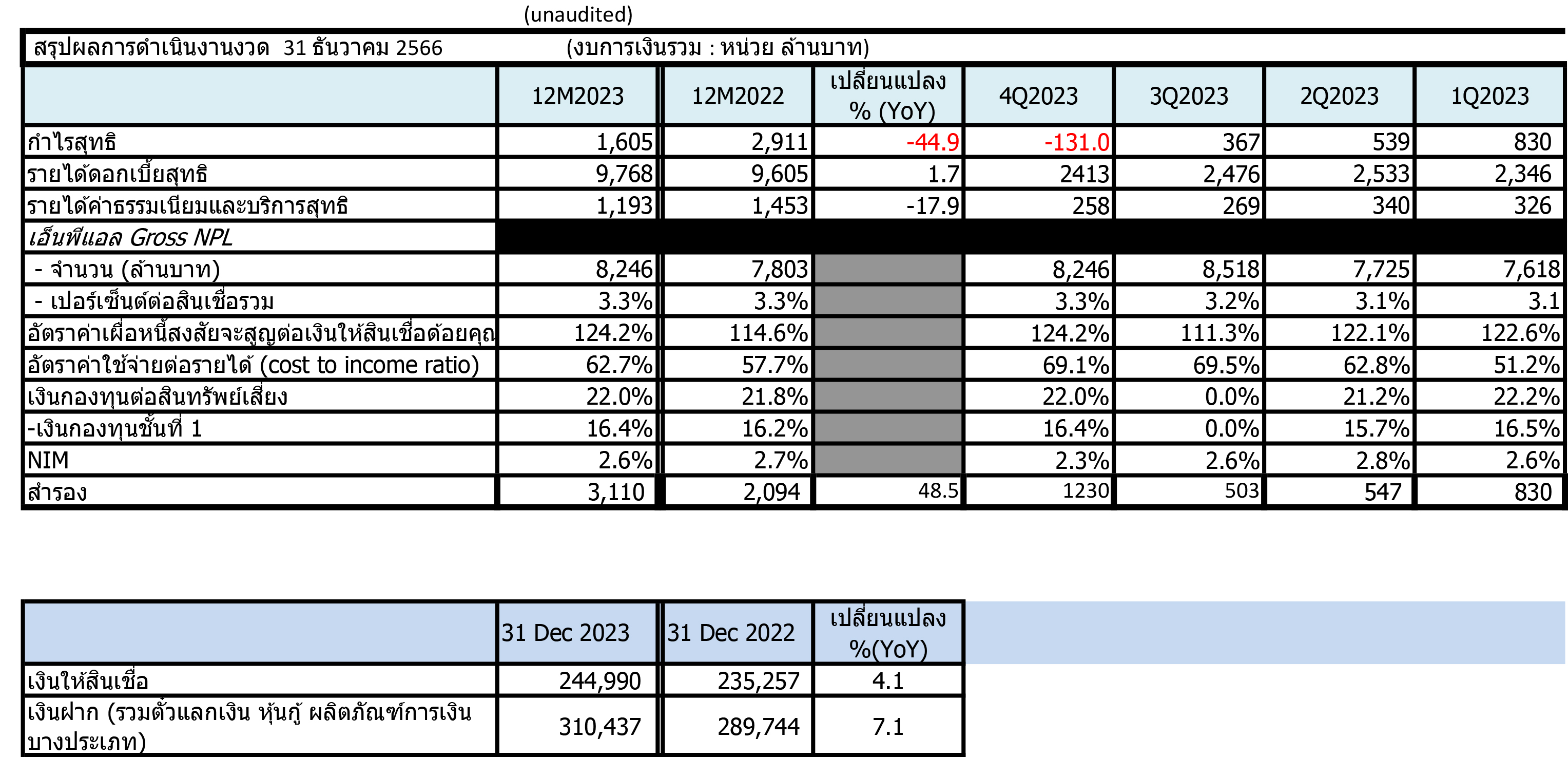

• กำไรสุทธิ 1,605.3 ล้านบาท ลดลง 44.9% หรือ 1,305.5 ล้านบาท

• รายได้จากการดำเนินงาน 13,771.6 ล้านบาท เพิ่มขึ้น 1.3% หรือ 170.9 ล้านบาท

• รายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 163.3 ล้านบาท หรือ 1.7%

• รายได้ค่าธรรมเนียมและบริการสุทธิลดลง 260.3 ล้านบาท หรือ 17.9%

• เงินให้สินเชื่อของกลุ่มธนาคารอยู่ที่ 245 พันล้านบาท เพิ่มขึ้น 4.1%

• เงินฝากอยู่ที่ 310.4 พันล้านบาท เพิ่มขึ้น 7.1%

• อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อเงินให้สินเชื่อด้อยคุณภาพ อยู่ที่ร้อยละ 124.2%

• เงินกองทุนรวมต่อสินทรัพย์เสี่ยง 22.0% เป็นอัตราส่วนเงินกองทุนชั้นที่ 1 ที่ 16.4%

พอล วอง ชี คิน กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า ผลการดำเนินงานของกลุ่มธนาคาร สำหรับปีสิ้นสุดวันที่ 31 ธันวาคม 2566 มีรายได้จากการดำเนินงานจำนวน 13,771.6 ล้านบาทเพิ่มขึ้น 170.9 ล้านบาท หรือร้อยละ 1.3 เมื่อเปรียบเทียบกับงวดเดียวกันปี 2565 สาเหตุหลักเกิดจากการเพิ่มขึ้นของรายได้อื่นร้อยละ 10.5 และรายได้ดอกเบี้ยสุทธิร้อยละ 1.7 สุทธิกับการลดลงของรายได้ค่าธรรมเนียมและบริการสุทธิร้อยละ 17.9 กำไรจากการดำเนินงานก่อนหักผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลงร้อยละ 10.6 เป็นจำนวน 5,138.3 ล้านบาท เนื่องจากค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้น ร้อยละ 10.0 กำไรสุทธิจำนวน 1,605.3 ล้านบาท ลดลงจำนวน 1,305.5 ล้านบาทหรือร้อยละ 44.9 เมื่อเปรียบเทียบกับงวดเดียวกันปี 2565 เนื่องจากค่าใช้จ่ายในการดำเนินงานเติบโตสูงกว่าการเติบโตของรายได้จากการดำเนินงาน ประกอบกับผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นเพิ่มขึ้นร้อยละ 48.5 โดยเป็นการตั้งสำรองเพิ่มขึ้นเพื่อให้สอดคล้องกับหลักความระมัดระวังของธนาคารและเหมาะสมกับสถานการณ์ทางเศรษฐกิจที่เป็นอยู่

รายได้จากการดำเนินงาน สำหรับปีสิ้นสุดวันที่ 31 ธันวาคม 2566 เพิ่มขึ้นจำนวน 170.9 ล้านบาท หรือร้อยละ 1.3 เป็นจำนวน 13,771.6 ล้านบาท เมื่อเปรียบเทียบกับงวดเดียวกันปี 2565 เนื่องจากการเพิ่มขึ้นของรายได้จากการดำเนินงานอื่นจำนวน 267.9 ล้านบาท หรือร้อยละ 10.5 ส่วนใหญ่เป็นผลจากการเพิ่มขึ้นของกำไรสุทธิจากเงินลงทุนและกำไรสุทธิจากการขายสินเชื่อด้อยคุณภาพ สุทธิกับการลดลงของกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน รายได้ดอกเบี้ยสุทธิเพิ่มขึ้นจำนวน 163.3 ล้านบาท หรือร้อยละ 1.7 เป็นผลจากการขยายตัวของสินเชื่อและการเพิ่มขึ้นของรายได้ดอกเบี้ยจากเงินลงทุน สุทธิกับการลดลงของรายได้ค่าธรรมเนียมและบริการสุทธิจำนวน 260.3 ล้านบาท หรือร้อยละ 17.9 ส่วนใหญ่เกิดจากการลดลงของค่าธรรมเนียมจากการจำหน่ายผลิตภัณฑ์ประกันภัยและรายได้ค่าธรรมเนียมการจัดจำหน่าย

ค่าใช้จ่ายในการดำเนินงานสำหรับปีสิ้นสุดวันที่ 31 ธันวาคม 2566 เปรียบเทียบกับงวดเดียวกันปี 2565 เพิ่มขึ้นจำนวน 782.2 ล้านบาทหรือร้อยละ 10.0 สาเหตุหลักมาจากการเพิ่มขึ้นของค่าเผื่อการด้อยค่าของทรัพย์สินรอการขายและค่าภาษีอากร ทำให้อัตราส่วนค่าใช้จ่ายในการดำเนินงาน ต่อรายได้จากการดำเนินงานสำหรับปีสิ้นสุดวันที่ 31 ธันวาคม 2566 อยู่ที่ร้อยละ 62.7 เพิ่มขึ้นเมื่อเทียบกับงวดเดียวกันของปี 2565 อยู่ที่ ร้อยละ 57.7

อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์เฉลี่ย (Net Interest Margin – NIM) สำหรับปี 2566 อยู่ที่ร้อยละ 2.6 ลดลงจากงวดเดียวกันปี 2565 อยู่ที่ร้อยละ 2.7 เป็นผลจากต้นทุนการเงินที่เพิ่มขึ้น

วันที่ 31 ธันวาคม 2566 เงินให้สินเชื่อสุทธิจากรายได้รอตัดบัญชี (รวมเงินให้สินเชื่อซึ่งค้ำประกันโดยธนาคารอื่นและเงินให้สินเชื่อแก่สถาบันการเงิน) ของกลุ่มธนาคารอยู่ที่ 245 พันล้านบาท เพิ่มขึ้นร้อยละ 4.1 เมื่อเทียบกับเงินให้สินเชื่อ ณ วันที่ 31 ธันวาคม 2565 กลุ่มธนาคารมีเงินฝาก (รวมตั๋วแลกเงิน หุ้นกู้ และผลิตภัณฑ์ทางการเงินบางประเภท) จำนวน 310.4 พันล้านบาท เพิ่มขึ้นร้อยละ 7.1 จากสิ้นปี 2565 ซึ่งมีจำนวน 289.7 พันล้านบาท อัตราส่วนสินเชื่อต่อเงินฝาก (the Modified Loan to Deposit Ratio) ของกลุ่มธนาคารลดลงเป็นร้อยละ 78.9 จากร้อยละ 81.2 ณ วันที่ 31 ธันวาคม 2565

สินเชื่อด้อยคุณภาพ (NPLs) อยู่ที่ 8.2 พันล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพ ต่อเงินให้สินเชื่อทั้งสิ้นอยู่ที่ร้อยละ 3.3 คงที่เมื่อเทียบกับ ณ วันที่ 31 ธันวาคม 2565 เป็นผลจากการที่กลุ่มธนาคารมีนโยบายการจัดการความเสี่ยงด้านการให้สินเชื่อที่รัดกุม มาตรการบริหารจัดการความเสี่ยงที่มีประสิทธิภาพ รวมถึงการปรับปรุงแนวทางในการเรียกเก็บหนี้จากสินเชื่อด้อยคุณภาพที่มีอยู่ และการแก้ปัญหาสินเชื่อด้อยคุณภาพอย่างต่อเนื่อง

อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อเงินให้สินเชื่อด้อยคุณภาพ ณ วันที่ 31 ธันวาคม 2566 อยู่ที่ร้อยละ 124.2 เพิ่มขึ้นจากสิ้นปี 2565 ซึ่งอยู่ที่ร้อยละ 114.6 ค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นของกลุ่มธนาคารอยู่ที่จำนวน 9.6 พันล้านบาท ซึ่งเป็นเงินสำรองส่วนเกินตามเกณฑ์ธนาคารแห่งประเทศไทยจำนวน 1.5 พันล้านบาท

เงินกองทุนรวมของกลุ่มธนาคาร ณ สิ้นวันที่ 31 ธันวาคม 2566 มีจำนวน 59.2 พันล้านบาท คิดเป็นอัตราส่วนเงินกองทุนรวมต่อสินทรัพย์เสี่ยงร้อยละ 22.0 โดยเป็นอัตราส่วนเงินกองทุนชั้นที่ 1 ร้อยละ 16.4

ข่าวเด่น