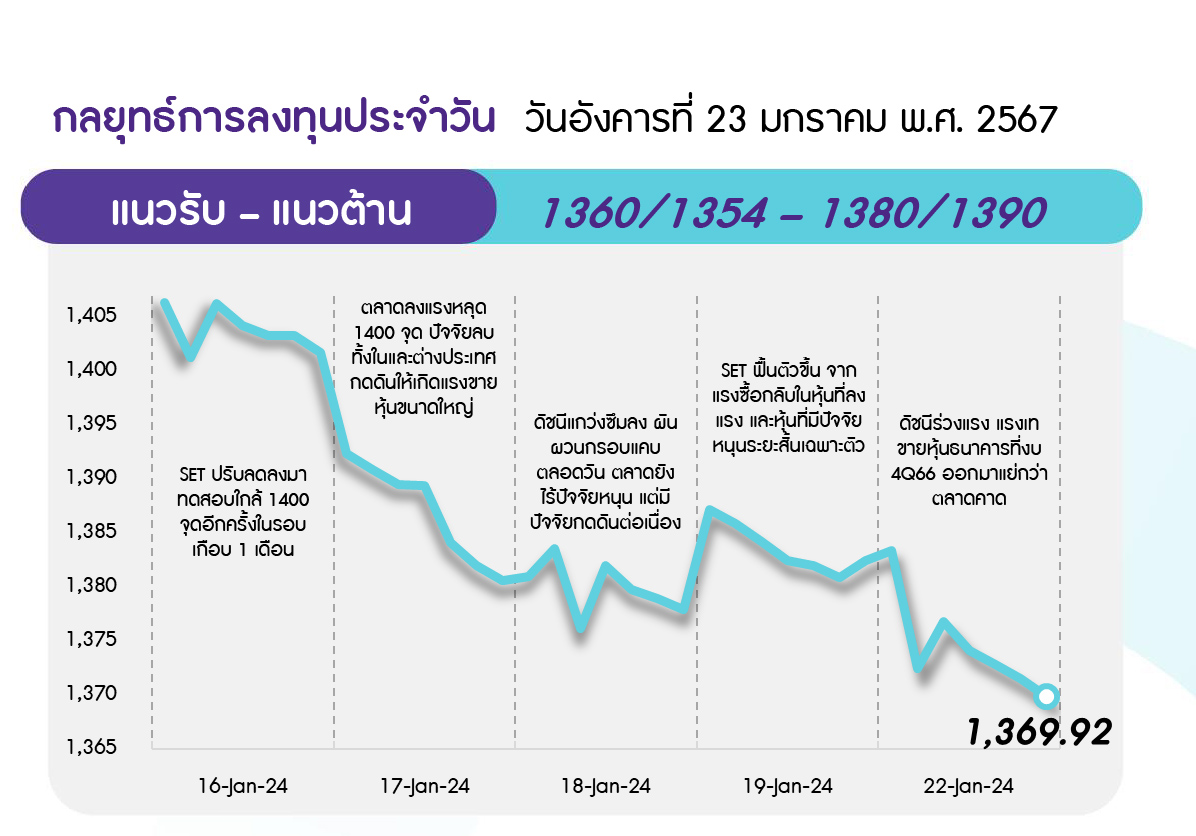

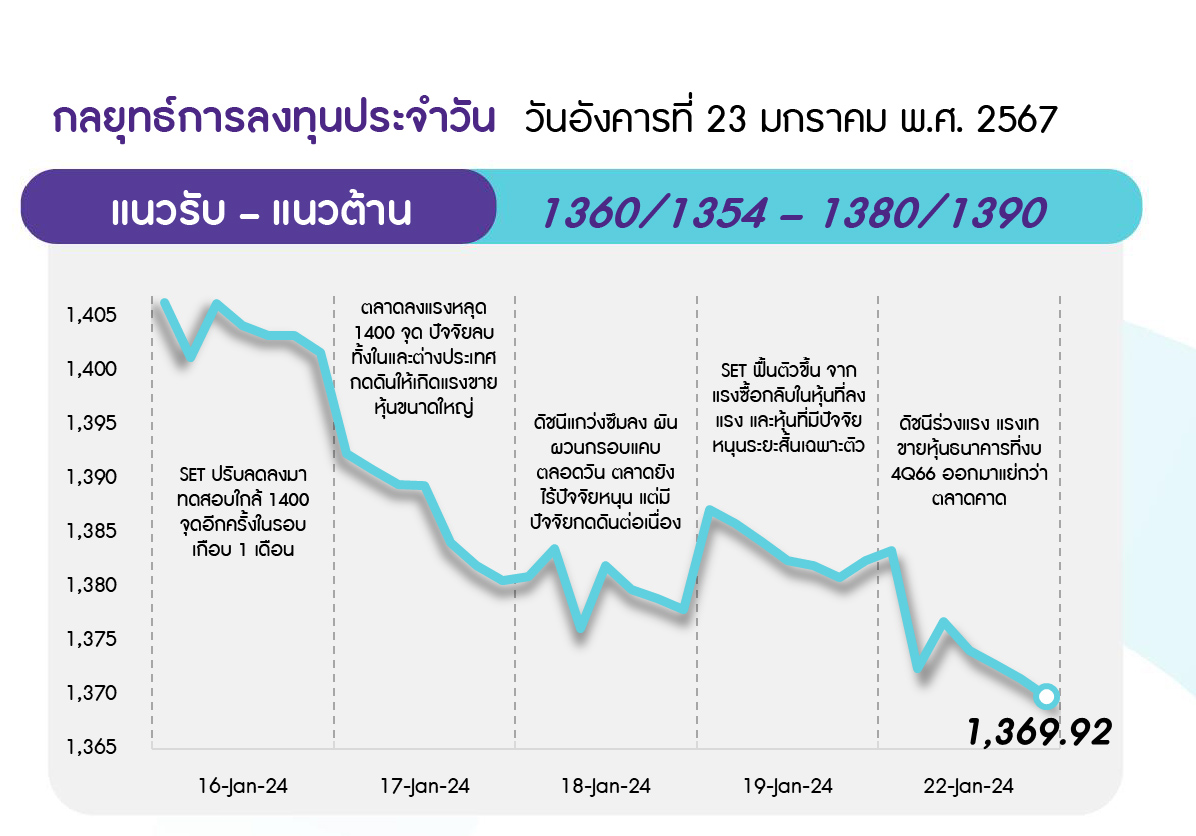

ดัชนีในภาพรวมสัญญาณเทคนิคยังเป็นลบ และตลาดที่ขาดปัจจัยหนุน ทำให้ยังมองการฟื้นตัวถูกจำกัด โดยมีกรอบบนบริเวณแนวต้าน 1380 และ 1390 จุด ตามลำดับ ขณะที่ดัชนียังดูมี downside โดยมีแนวรับถัดไปที่ 1360 และจุดต่ำเดิมบริเวณ 1354 จุด ตามลำดับ

ประเด็นสำคัญ

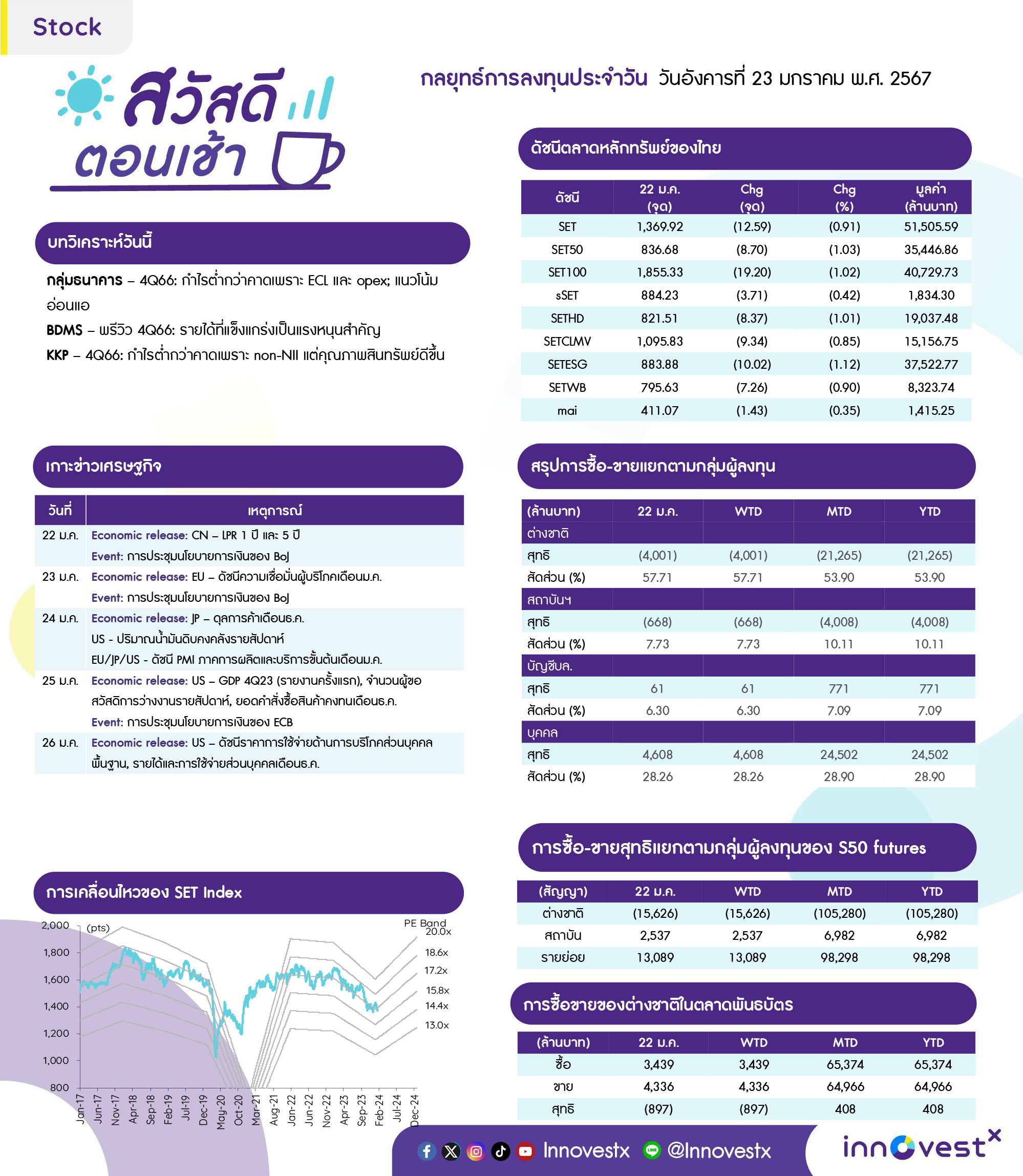

• DJIA ปิดเหนือระดับ 38,000 จุดเป็นครั้งแรก ขณะที่ S&P500 ปิดที่ระดับสูงสุดเป็นประวัติการณ์ติดต่อกันเป็นวันที่ 2 โดยได้แรงหนุนจากหุ้นกลุ่มเทคโนโลยีและหุ้นบริษัทผลิตชิปที่ปรับขึ้นต่อเนื่อง

• สัญญาน้ำมันดิบ WTI ส่งมอบ ก.พ. ปรับขึ้น 2.4%DoD หลังมีรายงานกองทัพยูเครนส่งโดรนโจมตีโรงงานน้ำมันของรัสเซียและสภาพอากาศที่หนาวจัดทั่วสหรัฐกำลังส่งผลกระทบต่อการผลิตน้ำมันดิบ อาจจะส่งผลกระทบต่ออุปทานพลังงานในตลาดโลก

• จีนรายงานยอดนำเข้าเครื่องจักรที่ใช้ผลิตชิปปี 66 ปรับขึ้น 14%YoY สู่ระดับเกือบ 4 หมื่นล้านดอลลาร์ มากเป็นอันดับ 2 นับตั้งแต่ปี 58 หลังบริษัทต่างๆ เร่งลงทุนเพื่อรับมือต่อกรณีที่สหรัฐพยายามขัดขวางอุตสาหกรรมชิปเซมิคอนดักเตอร์ของจีน

• PBOC มีมติคง ดบ. LPR ประเภท 1 ปีที่ระดับ 3.45% และคง ดบ. LPR ประเภท 5 ปีไว้ที่ระดับ 4.20% สวนทางที่ตลาดคาดว่าจะลด ดบ. ลง

• ไต้หวันรายงานยอดคำสั่งส่งออก ธ.ค. 66 ลดลง 16.0%YoY สู่ 4.381 หมื่นล้านดอลลาร์ ต่ำกว่าคาดและแย่สุดนับตั้งแต่ ก.ค. 66 โดยคาดยอดคำสั่งส่งออก ม.ค. 67 จะหดตัวลง 15.8%-20.0%YoY

• Moody’s มีมุมมองเชิงลบต่ออันดับความน่าเชื่อถือของประเทศในเอเชียแปซิฟิกในปีนี้ เนื่องจากการชะลอตัวของ ศก. จีน, ภาวะตึงตัวด้านการเงิน และความเสี่ยงด้านภูมิรัฐศาสตร์

• AOT เตรียมพัฒนาพื้นที่เชิงพาณิชย์สนามบินสุวรรณภูมิหารายได้ทุกรูปแบบ อีกทั้งปรับปรุงศักยภาพของสนามบิน เพิ่มประสิทธิภาพคาร์โก้ ผลักดันเป็น hub คาดใช้เวลาศึกษารูปแบบลงทุนภายในปีนี้

กลยุทธ์การลงทุน

ช่วงสั้นตลาดหุ้นไทยยังมีแนวโน้มได้รับแรงกดดันจากปัจจัยภายนอกอย่างต่อเนื่อง ซึ่งคาดตลาดจะมีการปรับลดความคาดหวังต่อการปรับลดดอกเบี้ยของเฟดลง หลังตัวเลขเศรษฐกิจสหรัฐฯ อาทิ เงินเฟ้อ ตลาดแรงงานและการผลิตไม่ได้แย่อย่างที่กังวล ซึ่งทำให้ตลาดสินทรัพย์เสี่ยงมีโอกาสพักฐานในช่วงสั้น ขณะที่ในประเทศเองยังขาดปัจจัยหนุนใหม่ กลยุทธ์ลงทุนจึงเน้น “ตั้งรับ สะสมหุ้นพื้นฐานรอการฟื้นตัวของตลาด”

ล็อคเป้าลงทุน

Weekly Portfolio : ช่วงสั้นมอง SET ยังเปราะบางและมีแนวโน้มได้รับแรงกดดันจากปัจจัยภายนอก ขณะที่ในประเทศมองยังขาดปัจจัยหนุนใหม่ที่จะเข้ามาช่วยกระตุ้นบรรยากาศการใหม่ ดังนั้นกลยุทธ์ลงทุนจึงเน้น “ตั้งรับ สะสมหุ้นพื้นฐานรอการฟื้นตัวของตลาด” ใน 2 ธีมหลัก ดังนี้

1) นักลงทุนระยะกลางที่ต้องการลงทุนในหุ้นปันผลที่มีคุณภาพดี เลือก AP BCP และ KTB โดยใช้หลักเกณฑ์ คือ มีสถิติจ่ายปันผลต่อเนื่องอย่างน้อย 10 ปีขึ้นไป, มี SET ESG Rating ระดับ AAA/AA, คาดให้ Div. Yield ที่เหลือหลังหักเงินปันผลที่จ่ายระหว่างกาลไปในระหว่างปี 66 สูงเกิน 5% และปี 2567 ผลประกอบการมีแนวโน้มเติบโต YoY

2) นักลงทุนระยะยาวแนะนำลงทุนสะสมแบบ DCA เนื่องจากมองเป็นจังหวะที่ดีที่สุด หลัง SET ปรับลงแรงจนความเสี่ยงลดลงไปมาก และราคาหุ้นอยู่ในระดับ Undervalue มาก โดยเลือก BBL BDMS BEM CPALL PTT และ SCC ซึ่งเป็นหุ้น SET100 ซึ่งเป็นผู้นำในแต่ละอุตสาหกรรม และมี ESG Rating ระดับ AAA/AA, Valuation ต่ำกว่าค่าเฉลี่ยในรอบ 10 ปี และผลการดำเนินงานยังแข็งแกร่ง

ระยะกลางแนะนำระมัดระวังหุ้นที่คาดได้รับผลกระทบจากภาวะเอลนีโญที่จะกระทบต่อกำลังซื้อภาคเกษตรลดลง ได้แก่ กลุ่มสินเชื่อ (MTC SAWAD) กลุ่มยานยนต์ (SAT STANLY) กลุ่มเครื่องดื่ม (CBG จากราคาน้ำตาลที่สูงขึ้น) รวมถึงกลุ่มเกษตรและอาหาร (CPF GFPT BTG)

DAILY TOP PICKS

BDMS มองราคาหุ้นจะปรับตัว outperform ต่อเนื่อง หนุนจากผลประกอบการที่แข็งแกร่ง คาดกำไรปกติ 4Q66 ที่ 3.6 พันลบ. (+16%YoY, -7%QoQ) และคาดกำไรปกติโต 8%YoY ในปี 2567 อีกทั้ง Valuation อยู่ในระดับต่ำ PER ปี 2567 ที่ 29 เท่า ต่ำกว่าระดับ -2SD ของ PER เฉลี่ยในอดีต

PTTEP ช่วงสั้นคาดได้อานิสงส์บวกจากราคาน้ำมันดิบปรับขึ้น แม้คาดกำไรสุทธิ 4Q66 ลดลง 10.4%QoQ จากรายการพิเศษ แต่กำไรปกติคาดปรับขึ้น 5%QoQ จากปริมาณการขายที่สูงขึ้นและค่าใช้จ่ายดำเนินงานที่ลดลงจากค่าซ่อมบำรุงลดลง แนะนำเข้าซื้อเก็งกำไรไม่เกินราคา 149 บ.

ข่าวเด่น